Taille du marché de l’exploitation et de la maintenance des éoliennes, part et analyse de l’industrie, par type (programmé, non programmé), par emplacement (onshore, offshore) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

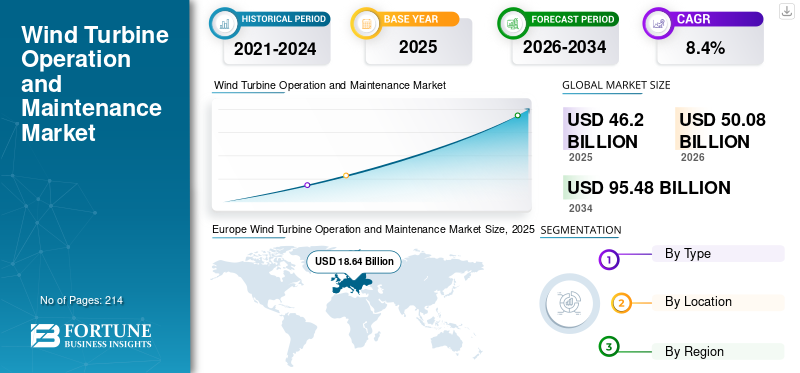

La taille du marché mondial de l’exploitation et de la maintenance des éoliennes était estimée à 46,20 milliards USD en 2025. Le marché devrait passer de 50,08 milliards USD en 2026 à 95,48 milliards USD d’ici 2034, avec un TCAC de 8,40 % de 2026 à 2034. L’Europe a dominé le marché de l’exploitation et de la maintenance des éoliennes avec une part de marché de 40,35 % en 2025. motivé par des politiques fédérales et étatiques, des incitations et un soutien réglementaire encourageant l’adoption des énergies renouvelables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché mondial de l’exploitation et de la maintenance des éoliennes

- Taille du marché en 2025 : 46,20 milliards de dollars

- Taille du marché en 2026 : 50,08 milliards de dollars

- Taille du marché prévue pour 2034 : 95,48 milliards de dollars

- TCAC : 8,40 % de 2026 à 2034

- L'Europe a dominé le marché de l'exploitation et de la maintenance des éoliennes avec une part de 40,35 %, générant 18,64 milliards de dollars en 2025.

- Le segment de la maintenance imprévue détenait la plus grande part de marché en 2025 en raison de la nécessité de réparations d’urgence et de gestion des pannes d’équipement.

- Le segment onshore a dominé le marché en 2025 en raison de coûts d'installation et de maintenance inférieurs à ceux des projets offshore.

Europe

L’Europe a généré 18,64 milliards de dollars en 2025, grâce à de vastes installations éoliennes offshore et à de solides politiques en matière d’énergies renouvelables.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché importante, tirée par les installations éoliennes rapides en Chine, en Inde et dans d’autres économies régionales.

Amérique du Nord

L’Amérique du Nord continue de se développer grâce au fort déploiement de l’énergie éolienne et aux incitations favorables aux énergies renouvelables.

NOUS.

Le marché de l’exploitation et de la maintenance des éoliennes devrait atteindre 11,86 milliards de dollars d’ici 2032.

Japon

Les investissements croissants dans les projets d’énergie renouvelable et d’énergie éolienne offshore soutiennent la demande de services d’exploitation et de maintenance d’éoliennes.

En savoir plus

TENDANCES DU MARCHÉ DE L’EXPLOITATION ET DE LA MAINTENANCE DES ÉOLIENNES

Adoption croissante des énergies renouvelables pour la production d’électricité afin d’alimenter la croissance du marché

La demande d’électricité ne cesse d’augmenter en raison de l’augmentation de la population. À mesure que la demande augmente, les pays augmentent leur capacité électrique en installant de nouvelles centrales ou en agrandissant leurs centrales énergétiques existantes. En raison des réglementations environnementales, diverses entreprises utilisent des sources d’énergie renouvelables pour produire de l’électricité, en particulier de l’énergie solaire et éolienne, ce qui augmente finalement la croissance du marché.

L’augmentation du changement climatique et des émissions de carbone a conduit divers pays à adopter les énergies renouvelables pour réduire les émissions de carbone et poursuivre la neutralité carbone dans les années à venir. Le changement dans le secteur de l'énergie a accru l'adoption de l'énergie éolienne offshore comme l'une des sources d'énergie renouvelables les plus prometteuses pour exploiter l'énergie du riche potentiel de l'éolien, ce qui a accéléré leénergie éolienne en mermarché en Amérique du Nord, en Asie-Pacifique et dans les pays européens. Par exemple, le 30 juin 2021, Atlantic Shore a remporté un prix du New Jersey Board of Public Utilities pour développer un projet d'énergie éolienne offshore destiné à alimenter plus de 700 000 foyers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Avancement des technologies d’exploitation et de maintenance pour favoriser la croissance

L’exploitation et la maintenance des éoliennes désignent tout processus conçu pour maintenir les éoliennes dans un état de fonctionnement instable. Les pièces de l’éolienne sont coûteuses et une lubrification est nécessaire pour atteindre l’efficacité et le rendement maximum de l’éolienne. Dans le passé, les exploitants des centrales effectuaient manuellement la maintenance et la réparation des éoliennes. L'inspection de la turbine a été réalisée par l'exploitant à l'aide de grues. Le système manuel n'a pas pu détecter la défaillance d'un composant à un stade précoce, ce qui pourrait entraîner une perte totale de la turbine. Cela augmente également les coûts d’exploitation et de maintenance et conduit à une moindre efficacité des éoliennes.

Cela pousse la majorité des entreprises à travailler au développement de technologies nouvelles et innovantes pour rendre les tâches fastidieuses d’exploitation et de maintenance plus accessibles et plus rentables. Les développeurs d'énergie éolienne recherchent des techniques innovantes et contemporaines pour réduire les coûts d'exploitation et de maintenance.

L'industrie éolienne se tourne vers l'automatisation, les technologies innovantes, l'IA et l'analyse des données pour une maintenance efficace et efficiente des éoliennes sans intervention humaine. L’exploitation et la maintenance des éoliennes évoluent considérablement dans l’industrie éolienne, car diverses technologies et logiciels avancés ont propulsé le marché de l’exploitation et de la maintenance des éoliennes. L'introduction de diverses avancées, telles que le mobileTechnologie IdO, la surveillance avancée des conditions, la gestion des bases de données et l’analyse ont joué un rôle important sur le marché mondial.

Politiques favorables aux énergies renouvelables et investissement croissant dans l’énergie éolienne pour stimuler la croissance du marché

Les réglementations environnementales croissantes poussent le secteur de la production d’électricité à se tourner vers des ressources énergétiques plus propres et plus respectueuses de l’environnement. Plusieurs pays dans le monde se concentrent sur le développement de la production d’énergie renouvelable afin de réduire leur dépendance aux sources conventionnelles de production d’électricité. En outre, les investissements dans l’énergie éolienne, solaire et autres sources d’énergie renouvelables sont en constante augmentation.

L’énergie éolienne est l’une des sources d’énergie renouvelables les plus importantes, susceptible de résoudre les défis mondiaux en matière de production d’électricité. La capacité mondiale totale d’énergie éolienne a atteint jusqu’à 837 GW à ce jour, avec près de 94 GW de capacité ajoutée en 2021 à l’échelle mondiale. Par conséquent, un développement aussi énorme de la capacité éolienne nécessite une surveillance et une maintenance régulières. L’investissement croissant dans l’installation et l’exploitation de l’énergie éolienne stimulera probablement la croissance du marché des services d’exploitation et de maintenance des éoliennes.

En outre, le principal moteur de la croissance de l’industrie de l’énergie éolienne est la multiplication des initiatives et des politiques gouvernementales en faveur du développement des énergies propres. Dans divers pays comme l'Allemagne, le Royaume-Uni, les États-Unis, le Japon et la Chine, les tarifs de rachat (FIT), les crédits d'impôt, le mécanisme d'équilibre électrique, les investissements et autres sont les principales politiques et subventions énergétiques ciblant explicitement le secteur de l'énergie éolienne pour maintenir la demande requise en électricité. Par exemple, aux États-Unis, le crédit d'impôt fédéral pour l'investissement énergétique (ITC) permet aux nouveaux propriétaires d'éoliennes de bénéficier d'un crédit d'impôt égal à 30 % de la valeur de l'éolienne/de l'installation. De telles politiques du gouvernement sont susceptibles d'augmenter l'installation d'énergie éolienne, ce qui entraînera une demande de maintenance et d'exploitation des éoliennes.

FACTEURS DE RETENUE

Le coût élevé d’exploitation et de maintenance des éoliennes est susceptible d’affecter la croissance du marché

L’exploitation et la maintenance sont cruciales pour la durée de vie fluide et prolongée de l’éolienne. Le coût d’exploitation et de maintenance des éoliennes est très élevé, représentant près de 30 % du coût total des éoliennes, ce qui constitue l’un des principaux facteurs entravant la croissance du marché. Après l'installation de l'éolienne, il est nécessaire de vérifier régulièrement les éoliennes pour éviter les pannes typiques.

Sans une maintenance appropriée, les pannes de courant sont élevées, ce qui finit par entraver plusieurs fonctionnalités essentielles. Cela rend ainsi l’exploitation et la maintenance cruciales pour les parcs éoliens terrestres et offshore. Le coût constitue un problème majeur pour ces activités, car le coût d’exploitation et de maintenance des éoliennes est assez élevé et représente près de 25 à 30 % du coût total des éoliennes. Cependant, les entreprises opérant sur le marché s’efforcent constamment de réduire leurs coûts.

ANALYSE DE SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Un type non programmé détiendra une part dominante du marché de l’exploitation et de la maintenance des éoliennes en raison de son rôle crucial dans les pannes soudaines des éoliennes

En fonction du type, le marché est divisé en marché programmé et non programmé. Le segment non programmé a dominé le marché en raison du lancement de maintenances imprévues lors d'urgences opérationnelles telles que des pannes d'équipement et des pannes d'éoliennes dues à un environnement difficile.

La maintenance programmée est généralement effectuée à intervalles planifiés pour maintenir le bon fonctionnement des éoliennes. En règle générale, l'exploitation et la maintenance programmées des éoliennes sont généralement effectuées deux fois par an, ce qui entraîne 12 à 18 heures d'arrêt pour chaque événement de maintenance. Sur la base de ce facteur, le type d’exploitation et de maintenance programmées des éoliennes connaîtra probablement une croissance significative dans les années à venir.

Par analyse de localisation

L'emplacement terrestre domine le marché en raison du plus grand nombre d'installations

En fonction de l'emplacement, le marché est segmenté en onshore et offshore. Le segment terrestre a dominé le marché mondial en 2021. En raison de la structure économique des coûts, les services terrestres nécessitent comparativement moins d'investissements que les segments offshore, ce qui se traduit par un nombre maximum d'installations d'éoliennes terrestres. Selon le rapport d'étude de marché 2021 du GWEC sur les éoliennes, le TCAC de l'éolien terrestre au cours des cinq prochaines années sera de 6,1 %, avec une installation annuelle moyenne de 93,3 GW. Au total, 466 GW devraient être construits entre 2022 et 2026.

Le segment offshore devrait croître à un rythme plus rapide au cours de la période de prévision. Le secteur offshore est confronté à de nombreux défis en raison de ses emplacements éloignés en mer, d'une accessibilité moindre pour les réparations et la maintenance et de coûts d'installation élevés, ce qui a un impact sur la croissance segmentaire.

ANALYSE RÉGIONALE

L’Europe détient la plus grande part de marché en raison de l’augmentation des installations offshore et terrestres

Le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Les cinq principaux marchés pour les nouvelles installations d'éoliennes étaient la Chine, les États-Unis, le Brésil, le Vietnam et le Royaume-Uni en 2021, qui représentaient 75,1 % des installations mondiales.

Europe Wind Turbine Operation and Maintenance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe détient la part de marché dominante en 2025, avec une valeur de 18,64 milliards de dollars, en raison du plus grand nombre de parcs éoliens offshore, l'exploitation et la maintenance des éoliennes offshore jouant un rôle essentiel dans le développement des parcs éoliens offshore.

Asie-Pacifique

En outre, le marché représente une part importante dans la région Asie-Pacifique, en raison d’une croissance explosive des installations en Chine, en Inde et dans d’autres pays.

Amérique du Nord

Par conséquent, les services d’exploitation et de maintenance des éoliennes en Amérique du Nord sont stimulés par l’installation record aux États-Unis. De plus, le crédit d’impôt à la production (PTC) reste le principal moteur pour soutenir la croissance de l’éolien terrestre aux États-Unis dans les années à venir. Le marché de l’exploitation et de la maintenance des éoliennes aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 11,86 milliards de dollars d’ici 2032.

l'Amérique latine

En Amérique latine, l’énergie éolienne avait déjà des prix très compétitifs. Les enchères privées ou les PPA bilatéraux sont apparus comme un mécanisme alternatif aux enchères publiques pour stimuler la croissance. Il est impératif d’envisager une transition énergétique systématique et radicale des combustibles fossiles vers les énergies renouvelables et les solutions à faibles émissions de carbone. Cela offrira probablement une fenêtre d’opportunité unique pour les installations éoliennes.

Moyen-Orient et Afrique

Selon le rapport sur l'énergie éolienne du GWEC, une moyenne de 3,2 GW de nouvelle capacité devrait être ajoutée chaque année au Moyen-Orient et en Afrique dans les années à venir, principalement grâce à la croissance de l'Afrique du Sud, de l'Égypte et du Maroc en Afrique et de l'Arabie saoudite au Moyen-Orient.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’amélioration de leurs capacités commerciales en augmentant la collaboration en matière d’installations et de services d’énergie éolienne

L’analyse concurrentielle du marché mondial est principalement dominée par les principaux acteurs des constructeurs OEM, qui fournissent des services d’installation, d’exploitation et de maintenance.

Vestas, Siemens Gamesa Renewable Energy S.A., GE Renewable Energy, Suzlon Energy Limited, Goldwind, Nordex SE et ENERCON GmBh sont des acteurs importants du marché. Ces entreprises investissent dans le développement de technologies innovantes pour rendre les tâches fastidieuses d’exploitation et de maintenance plus accessibles et plus rentables.

Par exemple, en avril 2022, GE Renewable Energy a collaboré avec Alfanar pour fournir et installer 15 éoliennes dans des parcs éoliens proches des municipalités de Miranda de Arga et Berbinzana, dans la région de Navarre en Espagne. Le projet devrait être achevé d'ici 2023 et comprend un accord de services complets d'une durée de 15 ans.

Vestas possède plus de 151 GW d'éoliennes, dont 7 GW offshore dans plus de 84 pays. L'entreprise dispose actuellement de 117 GW d'éoliennes en service.

Liste des principales entreprises profilées :

- GE (États-Unis)

- Siemens Gamesa (Espagne)

- Vesta(Danemark)

- NORDEX SE(Allemagne)

- Deutsche Windtechnik(Allemagne)

- Suzlon Energy Limited (Inde)

- Enercon GmbH (Allemagne)

- B9 Energy Group (Irlande)

- Fred. Porte-vent Olsen(Norvège)

- GoldWind (Chine)

- REETEC (Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2022 –Nordex SE a reçu une commande de Naturgy Renovables SLU, Espagne pour un projet éolien de 49,5 MW. Nordex Group fournira 11 turbines N155/4.X de la série Delta4000 et devrait être mise en service au printemps 2023.

- Février2022– Siemens Gamesa a signé deux accords de fournisseur privilégié avec Equinor et Polener pour les éoliennes MFW Baltyk II et MFW Baltyk III. L’accord de signature représente un fournisseur privilégié sur le nouveau marché polonais de l’éolien offshore. La signature représente également le premier accord conditionnel pour l'éolienne offshore SG 14-236 DD.

- Février 2022– Deutsche Windtechnik a signé un contrat de 15 ans pour fournir des services complets au parc éolien de Ścieki. Le nouvel accord permet à Deutsche d'étendre son infrastructure de services en Pologne en termes de technologie, de rationalité et de personnel.

- juillet 2021– Fred. Olsen Windcarrier s'est associé à Shimizu Corporation avec le Global Wind Service pour soutenir la croissance et le développement de l'éolien offshore au Japon et dans le monde. Le partenariat a amené Fred. L'expérience, les capacités et les connaissances d'Olsen Windcarrier dans l'installation d'éoliennes offshore et Shimizu Corporation, leader dans les activités de construction.

- mars 2021– Aloys Wobben Stiftung (AWS), l'unique actionnaire d'ENERCON GmbH, et EWE AG ont collaboré à la gestion de projet et à l'exploitation de projets d'énergie éolienne terrestre. La collaboration se concentre sur l’expansion significative de l’énergie éolienne terrestre à travers l’Europe.

COUVERTURE DU RAPPORT

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, emplacement et région |

|

Segmentation |

Par type

|

|

Par emplacement

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 46,2 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

La taille du marché européen s'élevait à 18,64 milliards de dollars en 2025.

En fonction du type, le segment non programmé détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 95,48 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont l’adoption d’énergies propres ainsi que les politiques gouvernementales croissantes en faveur des énergies propres.

Les principaux acteurs du marché sont GE, Siemens, Vestas, Enercon et Goldwind.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 214

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés