Taille, part et analyse de l’industrie de la protection des éoliennes, par type de produit (systèmes de protection contre la foudre, systèmes de protection contre les incendies, systèmes de freinage et autres), par composant (pales, nacelle, tour et autres), par emplacement (onshore et offshore) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA PROTECTION DES ÉOLIENNES ET PERSPECTIVES FUTURES

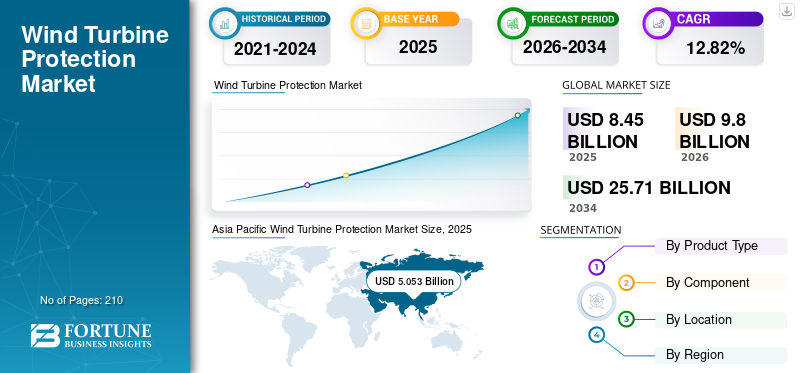

La taille du marché mondial de la protection des éoliennes était évaluée à USD8h45milliards en 2025. Il devrait valoir USD9h80milliards en 2026 et atteindre USD25.71milliards d’ici 2034, affichant un TCAC de12.82% au cours de la période de prévision.Asie-Pacifiquedominé le marché KEYWORD avec une part de marché de59,77%en 2025.

La protection des éoliennes est l’un des éléments les plus importants des projets d’énergie éolienne. Il comprend divers composants, tels que la protection contre l'éclairage, les systèmes de protection incendie, le revêtement, etc.

Le marché connaîtra une croissance robuste dans les années à venir en raison d’événements climatiques incertains. Des conditions climatiques incertaines pourraient endommager les composants de l'éolienne. Cela peut par conséquent augmenter la demande de produits.

GE Vernova est l'un des acteurs majeurs du marché. Son système de protection des éoliennes est un système avancé de sécurité et de contrôle des éoliennes qui offre une protection, une mesure, un contrôle et une surveillance complètes des éoliennes dans un seul appareil.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les progrès technologiques stimulent la croissance du marché

De nombreux projets d’éoliennes sont exploités ou installés dans des conditions climatiques extrêmes, telles que des vents violents et de l’eau salée. À cela s’ajoutent des problèmes tels que la foudre et l’usure physique. Pour cette raison, il existe une forte demande en matière de dispositifs de protection, tels que les systèmes de protection contre la foudre, les systèmes de protection contre l'incendie et les systèmes de freinage.

Par exemple, en février 2024, Arctura a signé un accord de licence technologique avec Mankiewicz, LLC. Cette collaboration a marqué l'introduction du revêtement ArcGuide, un revêtement unique de protection contre la foudre conçu pour réduire considérablement les dommages causés par la foudre sur les éoliennes, un défi qui coûte à l'industrie de l'énergie éolienne environ 50 à 100 millions de dollars par an.

De plus, en 2019, WINDGO, Inc., une organisation de recherche et développement (R&D), a étendu ses revêtements thermiques aux systèmes de circulation d'air sur la base de plusieurs brevets de son portefeuille de brevets de revêtements nanotechnologiques. Elle élargit sa gamme de revêtements nano-thermiques actifs pour améliorer l'efficacité de la production d'énergie via l'application de pales de générateur de dégivrage dans les parcs éoliens.

À mesure que l’énergie éolienne continue de croître, les investissements dans les technologies de protection avancées seront essentiels pour assurer la longévité de ces énergies vitales.énergie renouvelableactifs. Cette approche proactive de la protection des turbines soutiendra à terme la transition plus large vers des solutions énergétiques durables, renforçant ainsi l’importance de l’innovation pour relever les défis environnementaux.

Des réglementations strictes concernant les mesures de sécurité pour stimuler la croissance du marché

À mesure que le marché de l’énergie éolienne se développe, les agences gouvernementales introduisent des normes plus strictes pour garantir la sécurité des éoliennes. Ces réglementations sont conçues pour relever les défis liés aux problèmes environnementaux, tels que les impacts de foudre, la corrosion par l'eau salée et les vitesses de vent élevées, qui peuvent avoir un impact significatif sur les performances des éoliennes. Les autorités de réglementation comprennent, entre autres, les directives du Laboratoire national des énergies renouvelables (NREL) et les normes de la Commission électrotechnique internationale (CEI).

Par exemple, la CEI a établi des règles/procédures pour la conception et les tests des éoliennes afin de garantir qu'elles peuvent résister à des conditions météorologiques extrêmes. Le respect de ces normes est essentiel pour les fabricants et les opérateurs et stimulera la demande de solutions de protection.

La mise en place d'un cadre réglementaire strict a entraîné une demande de solutions efficaces pour protéger les éoliennes. Les entreprises recherchent des technologies, telles que des systèmes de protection et des revêtements, pour se conformer à ces réglementations et améliorer la protection des turbines.

RESTRICTIONS DU MARCHÉ

Limitations technologiques dans les environnements extrêmes pour entraver la croissance du marché

Les restrictions technologiques dans les environnements à risque peuvent freiner la croissance du marché de la protection des éoliennes. Les éoliennes sont installées dans des environnements difficiles, tels que des sites offshore soumis à des conditions météorologiques extrêmes, ce qui peut les exposer à divers risques. Cela diminue la fiabilité et l’efficacité des technologies de protection destinées à protéger ces structures.

Les éoliennes doivent résister à des conditions environnementales difficiles, notamment des vents violents et la corrosion par l’eau salée. Les matériaux de protection existants peuvent ne pas offrir une résistance suffisante à ces facteurs environnementaux. Par exemple, les revêtements utilisés pour les aubes de turbine doivent être à la fois très durables et légers pour inhiber l'érosion et maintenir l'efficacité aérodynamique. Cependant, plusieurs revêtements conventionnels ne parviennent pas à répondre à ces besoins dans des situations extrêmes, ce qui entraîne une augmentation des coûts d'usure et de maintenance.

Les innovations, telles que les revêtements nano-techniques, offrent une protection améliorée contre l'érosion et la foudre ; cependant, ces solutions avancées entraînent souvent des coûts plus élevés et nécessitent des techniques d’application spécialisées. Ces facteurs peuvent entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion sur les marchés émergents pour offrir des opportunités de marché lucratives

Les pays ou régions en développement, tels que l’Amérique latine, le Moyen-Orient et l’Afrique, devraient offrir des opportunités lucratives de croissance du marché au cours de la période de prévision, car il y a une tendance croissante vers les énergies renouvelables. Par exemple, en décembre 2022, Hitachi Energy a remporté une commande pour connecter l'un des plus grands parcs éoliens d'Amérique latine à un réseau chilien. Par ailleurs, en 2024, au Mexique, Vestas a remporté une commande de Sempra Infrastructure pour construire un parc éolien de 319 MW.

Alors que les pays des marchés émergents continuent de donner la priorité au développement des énergies renouvelables, le marché devrait en bénéficier considérablement. Avec des projets en cours comme ceux du Mexique et du Chili, on constate une nette augmentation des investissements dans l'énergie éolienne et dans les mesures de protection nécessaires pour garantir leur durabilité. Cette tendance présente un paysage favorable pour les fabricants et les prestataires de services du secteur de la protection des éoliennes.

LES DÉFIS DU MARCHÉ

Un investissement en capital élevé dans les installations d’éoliennes pour défier la croissance du marché

L’investissement élevé en capital requis pour établir des éoliennes constitue un défi important pour la croissance du marché de la protection des éoliennes. Les coûts initiaux associés à la mise en place de projets éoliens sont importants, ce qui dissuade souvent les investisseurs potentiels et limite le développement des technologies de protection.

Selon l'examen 2022 du coût de l'énergie éolienne du Laboratoire national des énergies renouvelables (NREL), les dépenses en capital (CapEx) pour les projets d'éoliennes terrestres à grande échelle sont d'environ 1 750 USD/KW. Le CapEx pour l’offshore (échelle de service à fond fixe) est d’environ 4 640 USD/KW. L'investissement initial élevé retarde le lancement de nouveaux projets, principalement dans un contexte économique où les investisseurs peuvent hésiter à engager de grosses sommes d'argent.

Malgré la pression en faveur des sources d'énergie renouvelables et des réglementations strictes visant à améliorer les mesures de sécurité, les obstacles financiers posés par des investissements élevés en capital peuvent limiter l'adoption de technologies de protection essentielles. Bien que le marché dispose d'un potentiel de croissance important tiré par les exigences réglementaires et les défis environnementaux, les investissements élevés en capital restent un obstacle majeur.

TENDANCES DU MARCHÉ DE LA PROTECTION DES ÉOLIENNES

L’attention croissante accordée à la protection contre le vent offshore deviendra une tendance clé du marché

Alors que les pays investissent de plus en plus dans l’énergie éolienne offshore pour atteindre leurs objectifs en matière d’énergies renouvelables et lutter contre le changement climatique, la nécessité de mesures de protection efficaces augmente. Par exemple, selon le Global Wind Energy Council (GWEC), sur le marché offshore, environ 10,8 GW de nouvelles éoliennes offshore ont été installées en 2023, portant la capacité éolienne offshore mondiale à près de 75,2 GW. Les ajouts d’énergie éolienne offshore étaient de près de 24 % supérieurs à ceux de 2022, faisant de 2023 la deuxième année la plus élevée en termes de nouvelle capacité éolienne offshore.

L’importance croissante accordée à la protection contre l’éolien offshore représente une tendance importante au sein du marché. Par exemple, en 2023, Balmoral a lancé le système avancé HexDefence pour les fondations de veste afin d'augmenter la protection contre l'affouillement des éoliennes offshore.

À mesure que les projets éoliens offshore continuent de croître, propulsés par les progrès technologiques et les normes réglementaires favorables, la demande de solutions de protection efficaces va également augmenter.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

L’épidémie de COVID-19 a créé des défis importants pour le marché. En raison des restrictions de voyage, des difficultés logistiques ont entraîné des retards dans les délais des projets et des difficultés dans le développement et l'installation de parcs éoliens.

En outre, les investisseurs sont devenus plus hésitants, ce qui a entraîné des problèmes de financement pour les projets éoliens, en particulier pour les petits promoteurs des pays émergents.

Malgré ces obstacles, les installations d’éoliennes ont connu une croissance considérable pendant la pandémie de COVID-19, les pays reconnaissant le besoin urgent de sources d’énergie renouvelables pour renforcer la sécurité énergétique. Toutefois, la croissance aurait été considérablement plus élevée sans les perturbations causées par le COVID-19.

ANALYSE DE SEGMENTATION

Par type de produit

Les systèmes d'éclairage dominent alors que la pale de l'éolienne est continuellement exposée aux incidents de foudre

En fonction du type de produit, le marché est segmenté en systèmes de protection contre la foudre, systèmes de protection incendie, systèmes de freinage et autres. L'autre segment comprend les revêtements, les rubans et les films.

Les systèmes de protection contre la foudre devraient constituer le segment dominant du marché, avec une part de 34,69 % en 2026. Les systèmes de protection contre la foudre sont un élément essentiel de la protection des éoliennes, conçus pour réduire les dommages causés par la foudre, qui constituent un risque important pour ces structures de grande hauteur. Les éoliennes, souvent situées dans des zones ouvertes fortement exposées à la foudre, peuvent subir chaque année divers impacts, entraînant des interruptions considérables de fonctionnement et des frais de réparation élevés. Dans l’ensemble, la mise en œuvre croissante de systèmes de protection contre la foudre dans les éoliennes est une réponse à leur vulnérabilité accrue aux coups de foudre, aux considérations économiques liées aux temps d’arrêt et aux réparations, aux exigences réglementaires, aux progrès technologiques et à l’emplacement stratégique des nouvelles installations. Par exemple, Vaisala, l'un des leaders mondiaux en matière de mesures météorologiques, environnementales et industrielles, a publié son rapport annuel sur la foudre 2023 en janvier 2024. Le rapport annuel sur la foudre de Vaisala Xweather révèle un total d'environ 2,1 milliards d'événements de foudre dans le monde.

En outre, le segment des systèmes de protection incendie constitue également l’un des segments majeurs du marché, car il permet souvent d’économiser des temps d’arrêt et des pertes potentielles. Par exemple, en 2021, Firetrace, l'une des principales sociétés proposant des systèmes d'extinction d'incendie au secteur de l'énergie éolienne, a installé sa technologie sur 500 MW d'actifs éoliens dans quatre États des États-Unis. Cette commande a été prise après un incident au cours duquel le système de Firetrace a empêché un incendie de composant mineur de se propager et de détruire une éolienne.

Par composant

Capacité de la nacelle à protéger les composants importants des conditions environnementales difficiles pour favoriser son adoption

Par composant, le marché est segmenté en pales, nacelle, tour et autres.

La nacelle est l'une des parties les plus importantes d'un projet d'éolienne. Le segment devrait se maintenir33,84% de part de marché en 2026. Il comprend les parties les plus critiques et les plus coûteuses de l’éolienne. Il joue un rôle majeur dans les performances de la turbine, en minimisant les perturbations et en réduisant le risque de réparations coûteuses. Puisqu’une éolienne est exposée aux coups de foudre, aux contraintes mécaniques et aux influences environnementales, la protection de la nacelle est d’une grande importance pour garantir la fiabilité globale des éoliennes. Par conséquent, la domination de la nacelle sur le marché des systèmes de protection des éoliennes découle de son rôle opérationnel critique, de la demande croissante d’énergie éolienne, des progrès technologiques, des implications économiques de la maintenance et des pressions réglementaires.

Le segment des lames devrait afficher un TCAC de 16,80 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par emplacement

Les éoliennes terrestres seront largement installées en raison de leur rentabilité et de leur maintenance plus facile

Par emplacement, le marché est divisé en onshore et offshore.

Le segment terrestre devrait devenir un segment majeur du marché, avec une part de 89,69 % en 2026.car ces turbines sont généralement plus rentables et plus faciles à entretenir que celles offshore. Les éoliennes terrestres bénéficient d'une infrastructure établie et de coûts d'exploitation réduits, ce qui stimulera la croissance rapide de ce segment. Le segment détenait 88,95 % de part de marché en 2024. Par exemple, en 2023, le monde a ajouté 106 GW d’éolien terrestre et 10,8 GW d’éolien offshore.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA PROTECTION DES ÉOLIENNES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Wind Turbine Protection Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Présence des principaux pays pour stimuler la croissance du marché

L'Asie-Pacifique a dominé le marché avec une valorisation de 5,053 milliards USD en 2025 et devrait atteindre 5,939 milliards USD en 2026.L’Asie-Pacifique est la plus grande région en termes de part de marché de la protection des éoliennes et également le marché qui connaît la croissance la plus rapide, tirée par la croissance économique. Cela a conduit à une demande accrue d’énergie. La Chine, l’Inde et le Japon développent rapidement leur capacité éolienne pour répondre à ces besoins énergétiques croissants et à leurs objectifs en matière d’énergies renouvelables. Une combinaison d’ajouts rapides de capacité, de politiques gouvernementales favorables et d’expansion de l’éolien offshore dans la région alimentera la croissance du marché. Le marché japonais devrait atteindre 0,01 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 5,29 milliards de dollars d'ici 2026. Le marché indien devrait atteindre 0,354 milliard de dollars d'ici 2026.

Par exemple, selon le GWEC, l’Inde se classe au quatrième rang mondial pour le nombre total d’installations éoliennes, avec 45 GW d’énergie éolienne terrestre installée en janvier 2024. Il s’agit du deuxième plus grand marché éolien de la région Asie-Pacifique après la Chine.

Chine

La croissance exponentielle de l’énergie éolienne pour stimuler la croissance du marché chinois

La Chine est un marché lucratif pour les fournisseurs de protection d’éoliennes. Le pays a une énorme demande énergétique, c’est pourquoi il installe rapidement des énergies renouvelables. Selon le GWEC, la Chine est en tête du développement éolien offshore pour la sixième année consécutive, avec 6,3 GW ajoutés en 2023, portant le total de ses installations éoliennes offshore à environ 38 GW, soit 3,7 GW (11 %) de plus que celles de l'Europe. Le marché chinois devrait atteindre 4,50 milliards de dollars en 2025, tandis que celui de l'Inde devrait atteindre 0,30 milliard de dollars et celui du Japon 0,01 milliard de dollars en 2025.

Amérique du Nord

La demande croissante de sources d’énergie renouvelables favorise la croissance du marché régional

Le marché nord-américain a généré 0,6 milliard de dollars en 2025, ce qui représente 7,09 % du paysage du marché mondial, et devrait atteindre 0,68 milliard de dollars en 2026. L'Amérique du Nord est un marché en croissance avec des progrès technologiques et l'adoption de nouvelles politiques visant à accroître la pénétration de l'énergie éolienne dans la région. La région devrait devenir le quatrième marché en importance avec 0,60 milliard de dollars en 2025. Par exemple, en novembre 2023, le gouvernement américain a annoncé qu'il offrirait plus de 8 millions de dollars pour développer un terminal éolien offshore à Humboldt Bay, en Californie. La subvention devrait financer la conception du site, les études et les activités d'approbation pour une installation de transport lourd au terminal maritime de Redwood. La subvention de 8,6 millions de dollars financera également la formation d'un plan directeur à l'échelle de la baie pour la gestion de projet, le développement de terminaux éoliens offshore et les dépenses d'administration de la subvention.

NOUS.

Augmentation des installations d'énergie éolienne pour répondre aux besoins en systèmes de protection

Les États-Unis ont connu une augmentation significative des installations de parcs éoliens. Le marché américain devrait atteindre 0,55 milliard de dollars d’ici 2026. Cette croissance est due à l’attention croissante du gouvernement aux projets éoliens. Par exemple, le dernier rapport sur les perspectives énergétiques à court terme de l’Energy Information Administration prévoit que les énergies solaire et éolienne seront les principales sources de production d’électricité aux États-Unis au cours des deux prochaines années. Il prévoit que la production d’énergie éolienne augmentera de 11 %, passant de 430 milliards de kWh en 2023 à 476 milliards de kWh en 2025.

Europe

L’Europe devient un marché important pour la protection des éoliennes grâce à l’augmentation de l’installation d’éoliennes

L'Europe a contribué à hauteur de 28,49 % au marché mondial en 2025, avec une valorisation de 2,41 milliards de dollars, et devrait atteindre 2,74 milliards de dollars en 2026. L'Europe possède l'une des plus grandes installations d'énergie éolienne au monde. La région devrait représenter la deuxième taille de marché la plus élevée, soit 2,41 milliards USD en 2025, affichant le deuxième TCAC à croissance la plus rapide de 16,39 % au cours de la période de prévision. Certains des principaux pays de la région sont, entre autres, le Royaume-Uni, l’Allemagne, l’Espagne et la Suède. Selon le Global Wind Energy Council, l’Europe a connu une année record en 2023, avec environ 3,8 GW de nouvelle capacité éolienne offshore provenant de 11 parcs éoliens installés sur six marchés, représentant la majorité de la nouvelle capacité. Le marché britannique devrait atteindre 0,301 milliard USD d’ici 2026. Le marché allemand devrait atteindre 0,608 milliard USD d’ici 2026.

l'Amérique latine

L’Amérique latine connaît une demande considérable d’énergie renouvelable en raison du nombre croissant d’accords privés d’achat d’électricité

L'Amérique latine a contribué pour environ 0,37 milliard de dollars au marché mondial en 2025, soit une part de 4,33 %, et devrait atteindre 0,41 milliard de dollars en 2026. Le Brésil possède le plus grand nombre d'installations éoliennes de la région. Le secteur de l’énergie éolienne du pays a fait preuve d’une forte résilience pendant la pandémie de COVID-19 et dans un contexte de problèmes politiques croissants. De nouveaux records d’installations éoliennes terrestres ont été enregistrés chaque année depuis 2021. Comme les années précédentes, la forte croissance de 2023 a été propulsée par le marché libre grâce à des accords privés d’achat d’électricité (PPA). La région devrait devenir le quatrième marché en importance, avec une valeur de 0,37 milliard de dollars en 2025.

Moyen-Orient et Afrique

Le secteur en plein essor de l’énergie éolienne offrira des opportunités de marché considérables au cours de la période de prévision

En 2025, le Moyen-Orient et l'Afrique détenaient 0,33 % du marché mondial, atteignant une valorisation de 0,03 milliard de dollars, et devraient atteindre 0,03 milliard de dollars en 2026. L'Afrique et le Moyen-Orient ont installé près de 1 GW de capacité éolienne en 2023, soit près du triple de la capacité installée l'année précédente. Les projets attribués dans le cadre de l'enchère REIPPP Bid Window 4 sont mis en ligne en Afrique du Sud, et des projets éoliens terrestres de niveau GW commencent à être mis en service dans les pays MENA, en particulier en Égypte et en Arabie Saoudite. GWEC Market Intelligence prédit que les nouveaux ajouts d’énergie éolienne terrestre dans cette région seront multipliés par cinq d’ici 2028 par rapport à ceux de 2023. Au total, 19 GW de nouvelle capacité devraient être ajoutés en 2024-2028, dont 12 GW (63 %) proviendront d’Afrique et le reste (37 %) du Moyen-Orient.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché gagnent un avantage concurrentiel grâce à un portefeuille de produits diversifié

À l’échelle mondiale, GE Vernova, Schunk Group, Firetrace, Wind Power Lab, 3M et Akzo Nobel, entre autres, comptent parmi les acteurs dominants du marché. Le marché compte des acteurs diversifiés car les types de produits varient considérablement, allant des systèmes de protection contre la lumière aux revêtements. Schunk Group propose des systèmes de protection contre la foudre. Ses composants de protection contre la foudre pour les centrales éoliennes répondent aux critères les plus récents et offrent une protection fiable contre les conséquences d'un coup de foudre.

De plus, Polytech fait partie des entreprises qui proposent des solutions/produits pour la protection des éoliennes. C'estSystème de données clés Lightningest un nouveau système de mesure de la foudre dans les éoliennes qui mesure et enregistre les événements de foudre en temps réel.

Liste des principales entreprises de protection des éoliennes profilées :

- GE Vernova(NOUS.)

- Firetrace International (États-Unis)

- Groupe Schunk(Allemagne)

- LABORATOIRE D'ÉNERGIE ÉOLIENNE(Danemark)

- DEHN International (Allemagne)

- Blaze Manufacturing Solutions (Royaume-Uni)

- Polytech(Danemark)

- Wenzhou Arrester Electric Co., Ltd. (LSP Global) (Chine)

- iZanda Machines Portatives Outils S.L. (Espagne)

- DELLNER BUBENZER (Allemagne)

- Hindon (États-Unis)

- Kendrion N.V. (Pays-Bas)

- Groupe Antec (Espagne)

- Ineos (Royaume-Uni)

- Thermion Inc. (États-Unis)

- Incorez (Royaume-Uni)

- Akzo Nobel (Pays-Bas)

- 3M(Pays-Bas)

- BASF (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En février 2024, Arctura a signé un accord de licence technologique avec Mankiewicz, LLC. Cette collaboration a marqué l'introduction d'ArcGuide, un revêtement de protection contre la foudre unique conçu pour réduire considérablement les dommages causés par la foudre sur les éoliennes, un défi qui coûte à l'industrie de l'énergie éolienne environ 50 à 100 millions de dollars par an.

- En juin 2024,AkzoNobel a accéléré son innovation avec une première installation d'essais mondiale pour les pales d'éoliennes. La première installation d'essai de pales d'éoliennes spécialement conçue au monde, capable d'exécuter des simulations à la moitié de la vitesse du son, a été ouverte par AkzoNobel au Royaume-Uni. Le site alimentera le développement de la marque internationale de revêtements de protection de l'entreprise, qui fournit des parcs éoliens du monde entier.

- En septembre 2021,Edge Solutions, un innovateur basé à Dundee dédié à l'optimisation de la production d'énergie éolienne, et INEOS Styrolution, un leader mondial des styréniques, ont annoncé le développement de la protection armourEDGE pour les pales d'éoliennes basée sur une version personnalisée du matériau Luran SC d'INEOS Styrolution.

- En août 2021,Des scientifiques du Laboratoire national des énergies renouvelables (NREL) ont développé un système de protection contre la foudre pour les pales d'éoliennes en utilisant un nouveau composite et un procédé de soudage thermique unique. Le système a été créé en collaboration avec LM Wind Power et General Electric, grâce au financement du Fonds de commercialisation de la technologie du Département américain de l’énergie. Selon le NREL, le « bouclier paratonnerre » de l’éolienne peut détourner environ 80 % du courant d’un coup de foudre des éléments chauffants métalliques.

- En février 2020, La Wichita State University et WSU Ventures ont conclu une nouvelle collaboration stratégique avec Lightning Diversion Systems, basée en Californie, une société Ducommun. Le partenariat visait à autoriser un système de protection contre la foudre pour les pales de rotor dans l'industrie éolienne.

Analyse et opportunités d’investissement

- Selon les estimations du Département américain de l'énergie (DOE), 10 milliards de dollars ont été annoncés ou investis dans la chaîne d'approvisionnement de l'énergie éolienne offshore aux États-Unis depuis le début de 2021. Ce chiffre inclut les 2,1 milliards de dollars déjà investis en 2023. Huit États ont des mandats d'achat totalisant plus de 45 GW de capacité éolienne offshore d'ici 2040.

- La Banque européenne d'investissement lance une initiative de 5 milliards de dollars pour soutenir les fabricants d'équipements éoliens en Europe en accordant une contre-garantie d'environ 500 millions de dollars à la société allemande Deutsche Bank AG. La transaction permettra à Deutsche Bank de constituer un portefeuille d'environ 1 milliard de garanties bancaires pour de nouveaux investissements dans des parcs éoliens dans l'UE.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les développements clés du secteur. En plus des facteurs énumérés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont respectivement contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de12.82% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par composant

|

|

|

Par emplacement

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 8,45 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 12,82 % au cours de la période de prévision.

Le segment onshore est le segment leader du marché.

La taille du marché de l’Asie-Pacifique était évaluée à 5,053 milliards de dollars en 2025.

R Des réglementations strictes concernant les mesures de sécurité pour stimuler la croissance du marché

Certains des principaux acteurs du marché sont GE Wind Turbine Protection, Tata Power Solar, Wind Turbine Protection Group et d’autres.

La taille du marché mondial devrait atteindre une valorisation de 25,71 milliards USD d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés