Taille, part et analyse de l’industrie du marché des diagnostics pour la santé des femmes, par produit (dispositifs de diagnostic, kits de tests de diagnostic et consommables et réactifs autonomes), par technologie (essais immunologiques, diagnostics moléculaires, imagerie et autres), par application (cancer, maladies infectieuses, ostéoporose, grossesse, fertilité et diagnostics prénatals, et autres), par utilisateur final (hôpitaux, cliniques spécialisées, laboratoires de diagnostic, Soins à domicile et autres) et prévisions régionales, 2026-2034

Taille du marché des diagnostics de santé des femmes et perspectives d’avenir

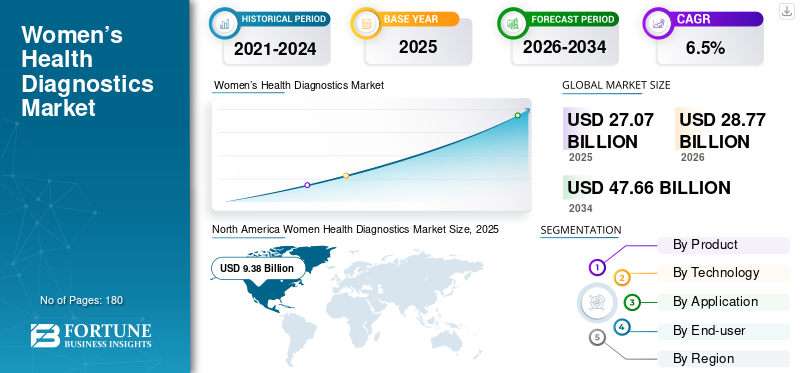

La taille du marché mondial des diagnostics pour la santé des femmes était évaluée à 27,07 milliards de dollars en 2025. Le marché devrait passer de 28,77 milliards de dollars en 2026 à 47,66 milliards de dollars d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des diagnostics pour la santé des femmes avec une part de marché de 34,65 % en 2025.

Les diagnostics de la santé des femmes comprennent des tests et des appareils d'imagerie pour détecter, stratifier les risques et surveiller les affections qui affectent particulièrement les femmes, plus particulièrement les infections sexuellement transmissibles (IST), les cancers du col de l'utérus et du sein, les troubles de la fertilité et de l'endocrinologie reproductive, ainsi que les risques de grossesse ou prénatals. La croissance du marché est attribuée à l’augmentation des programmes de dépistage,la santé des femmesle financement et la sensibilisation aux diagnostics de santé des femmes, ce qui stimule la demande de produits tels que des appareils et des tests.

En outre, Hologic, Inc., GE HealthCare et Koninklijke Philips N.V. détenaient la part de marché la plus élevée, grâce à des initiatives stratégiques telles que des collaborations, des lancements de nouveaux produits et d'autres initiatives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU DIAGNOSTIC DE SANTÉ FÉMININE

- Taille du marché en 2025 : 27,07 milliards de dollars

- Taille du marché en 2026 : 28,77 milliards de dollars

- Taille du marché prévue pour 2034 : 47,66 milliards de dollars

- TCAC : 6,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des diagnostics pour la santé des femmes avec une part de 34,65 % en 2025.

- Les appareils de diagnostic représentaient le segment de produits le plus important en 2025.

- Le segment du cancer devrait représenter 37,5 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord a généré 9,38 milliards de dollars en 2025 et représentait 34,65 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 8,35 milliards de dollars en 2026, ce qui en ferait le deuxième marché régional.

Europe

L’Europe devrait atteindre 5,90 milliards USD en 2026, avec une croissance de 5,8 % au cours de la période de prévision.

NOUS.

Le marché des diagnostics pour la santé des femmes devrait atteindre 9,09 milliards de dollars en 2026, soit 31,6 % des revenus mondiaux.

Japon

Le marché des diagnostics pour la santé des femmes devrait atteindre 1,25 milliard de dollars en 2026, soit environ 4,3 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DU DIAGNOSTIC DE SANTÉ FÉMININE

L’imagerie des femmes et l’automatisation des flux de travail basées sur l’IA vont devenir une tendance clé

Actuellement, le diagnostic du sein est de plus en plus façonné par l’intelligence artificielle, prenant en charge la détection, l’évaluation de la densité, le triage et l’organisation des flux de travail. Les systèmes de santé recherchent des délais d’exécution plus rapides et une précision de diagnostic constante. En réponse, les grandes entreprises forment des partenariats et proposent des solutions groupées.

Par exemple, en novembre 2024, GE HealthCare et DeepHealth de RadNet ont annoncé une collaboration pour développer des solutions d'IA SmartTechnology pour l'imagerie, en commençant par l'intégration de SmartMammo de DeepHealth dans le système de mammographie Senographe Pristina de GE pour améliorer l'efficacité et la précision du dépistage du cancer du sein.

Une telle tendance améliore l'efficacité des radiologues, réduit les biopsies inutiles et stimule la demande d'équipements d'imagerie avancés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des kits de tests globaux pour la santé des femmes pour alimenter la croissance du marché

Ces dernières années, on a constaté une augmentation du nombre de femmes entrant dans la routinedépistage du cancer du col de l'utérus, l'imagerie mammaire et le dépistage des IST, soutenus par des initiatives de santé publique, des mises à jour des lignes directrices et une couverture accrue des payeurs.

De plus, l’incidence croissante de maladies chroniques telles que l’ostéoporose, le cancer et l’infertilité stimule également la demande de kits et d’appareils de tests de diagnostic, y compris les diagnostics de suivi. Un tel scénario devrait stimuler la croissance du marché mondial des diagnostics pour la santé des femmes.

Par exemple, en décembre 2025, la National Breast Cancer Foundation, Inc. a déclaré qu'environ 316 950 femmes aux États-Unis devraient recevoir un diagnostic de cancer du sein invasif, ainsi que 59 080 cas de cancer du sein non invasif (in situ).

RESTRICTIONS DU MARCHÉ

Écarts de remboursement et abordabilité des tests avancés pour limiter la croissance du marché

Malgré l’adoption massive de tests avancés sur les marchés à revenus élevés, les écarts de remboursement devraient être à la traîne des nouveaux diagnostics, ce qui ralentira leur adoption et obligera les fabricants à s’appuyer sur des méthodes existantes.

En outre, la pression sur les coûts est accrue lorsque les budgets consacrés à la santé des femmes entrent en concurrence avec des priorités plus larges liées aux maladies chroniques, limitant ainsi l’adoption de produits avancés dans les contextes à faibles ressources. En outre, plusieurs autres tests sont entravés par des initiatives gouvernementales limitées.

OPPORTUNITÉS DE MARCHÉ

Des parcours décentralisés et à domicile pour créer des opportunités de croissance significatives

Ces dernières années, une part importante de la population féminine s'est tournée vers des salles d'examen extérieures aux salles d'examen traditionnelles pour le diagnostic, tout en conservant une précision de niveau laboratoire. Un exemple en est l’évolution du dépistage du cancer du col de l’utérus, passant d’échantillons collectés par un clinicien à l’auto-prélèvement. En conséquence, plusieurs tests de dépistage du cancer du col de l'utérus à domicile sont en cours d'approbation sur le marché.

Par exemple, à la suite des approbations d’auto-prélèvement en clinique, la FDA américaine a approuvé le premier test de dépistage du cancer du col de l’utérus à domicile (Teal Health) en mai 2025, créant ainsi un entonnoir évolutif de vente directe au consommateur et de télésanté pour accroître la participation au dépistage.

LES DÉFIS DU MARCHÉ

Complexité opérationnelle et conformité dans des voies en plusieurs étapes pour défier l'expansion du marché

Le diagnostic des femmes nécessite souvent des parcours en plusieurs étapes à travers différents sites. Chaque étape supplémentaire introduit un risque de perte et une charge opérationnelle, y compris la capacité du laboratoire, la navigation de suivi et la logistique des échantillons. Les nouveaux modèles, tels que l’auto-prélèvement, augmentent la portée mais nécessitent également un étiquetage robuste, des instructions claires pour les patients, un transport stable et des flux de travail de référence bien définis lorsque les résultats sont positifs.

De plus, la mise à l'échelleIntelligence artificielle (IA)en imagerie introduit des obstacles supplémentaires, notamment la validation parmi les populations, la responsabilité médico-légale, l'intégration dans PACS/RIS, la confiance des cliniciens et la surveillance continue des performances. Ces défis d’exécution devraient entraver l’impact réel, même avec la disponibilité de technologies avancées.

Analyse de segmentation

Par produit

L'automatisation et les mises à niveau des appareils de diagnostic soutiennent sa domination

En fonction du produit, le marché est segmenté en appareils de diagnostic, kits de tests de diagnostic et consommables et réactifs autonomes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des appareils de diagnostic représentait la plus grande part de marché des diagnostics pour la santé des femmes en 2025. Les appareils de diagnostic constituent une structure fondamentale dans les hôpitaux et les laboratoires et doivent être installés pour prendre en charge les menus de santé des femmes à haut débit. Les mises à niveau de ces appareils sont poussées par l’automatisation, des délais d’exécution plus rapides et la connectivité.

Le segment des kits de tests de diagnostic devrait croître à un TCAC de 7,1 % au cours de la période de prévision.

Par technologie

L'immunoessai est la technologie de pointe en raison de sa rentabilité

Par technologie, le marché est segmenté en immunoessais, diagnostics moléculaires, imagerie et autres.

Le segment des tests immunologiques représentait la plus grande part de marché en 2025 en raison de la rentabilité et de l’évolutivité des tests de routine sur la santé des femmes, qui couvrent les hormones de fertilité ou de reproduction, les marqueurs liés à la grossesse et les marqueurs complémentaires en oncologie. De plus, le segment devrait détenir une part de marché de 32,6 % en 2026.

Le segment du diagnostic moléculaire devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Par candidature

Incidence élevée du cancer du poumon pour stimuler la croissance segmentaire

Par application, le marché est classé en cancer, maladies infectieuses, ostéoporose, grossesse, fertilité et diagnostics prénatals, etc.

Le segment du cancer représentait la plus grande part de marché en 2025, alimenté par l’incidence croissante du cancer du col de l’utérus et du sein, qui stimule la demande de biopsies, d’imagerie, de pathologie et d’autres tests de dépistage. De plus, le segment devrait détenir une part de 37,5 % en 2026.

- Par exemple, selon les données de l’American Cancer Society, Inc. de novembre 2025, environ 13 360 nouveaux cas de cancer invasif du col de l’utérus auraient été diagnostiqués la même année.

De plus, le segment des maladies infectieuses devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux dominent en raison de la disponibilité de plusieurs procédures dans ces contextes

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, laboratoires de diagnostic,soins à domicile, et d'autres.

En 2025, les hôpitaux dominaient le marché en raison d'un grand nombre d'hôpitaux dans le monde, contribuant à un volume important de grossesses, de dépistage du cancer, de maladies infectieuses et d'autres tests dans ces contextes. De plus, le segment devrait détenir 36,1 % de part de marché en 2026.

- Par exemple, selon Fast Facts de l’American Hospital Association (AHA), début 2025, il y avait au total 6 093 hôpitaux aux États-Unis.

Le segment des laboratoires de diagnostic devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Perspectives régionales du marché des diagnostics pour la santé des femmes

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Women Health Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 8,86 milliards de dollars, et a atteint 9,38 milliards de dollars en 2025. Cette croissance est attribuée à la prévalence croissante de l'ostéoporose chez les femmes, qui devrait stimuler la demande de tests d'ostéoporose.

En septembre 2025, le Centre national d'information sur la biotechnologie (NCBI) a rapporté que des études épidémiologiques indiquent une augmentation constante de l'ostéoporose, avec une prévalence de 23,0 % chez les femmes contre 11,0 % chez les hommes.

Marché américain des diagnostics pour la santé des femmes

En 2026, les États-Unis devraient atteindre 9,09 milliards de dollars, soit environ 31,6 % du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,8 % au cours de la période de prévision, le troisième plus élevé au monde, pour atteindre 5,90 milliards de dollars d’ici 2026. La forte présence de cliniques spécialisées et de laboratoires de diagnostic devrait principalement stimuler la croissance de la région.

Marché britannique des diagnostics pour la santé des femmes

Le marché britannique devrait atteindre 0,96 milliard de dollars d'ici 2026, ce qui représente environ 3,4 % des revenus mondiaux.

Marché allemand des diagnostics pour la santé des femmes

L’Allemagne devrait atteindre environ 1,58 milliard de dollars d’ici 2026, ce qui représente environ 5,5 % du chiffre d’affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait atteindre environ 8,35 milliards de dollars, ce qui en ferait le deuxième marché mondial. Cette croissance est attribuée à un plus grand nombre de patients atteints de cancer du sein, d'ostéoporose et de maladies infectieuses, ce qui stimule la demande de tests et d'appareils pour la santé des femmes.

Marché japonais des diagnostics pour la santé des femmes

Le Japon devrait générer environ 1,25 milliard de dollars de revenus d’ici 2026, ce qui représente près de 4,3 % du marché mondial.

Marché chinois des diagnostics de santé des femmes

Le marché chinois devrait atteindre environ 3,39 milliards de dollars d'ici 2026, soit près de 11,8 % des revenus mondiaux.

Marché indien des diagnostics de santé des femmes

L’Inde devrait générer environ 1,90 milliard de dollars d’ici 2026, ce qui représente environ 6,6 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, l'Amérique latine devant atteindre environ 2,96 milliards de dollars en 2026. Cette croissance est attribuée à l'augmentation des initiatives gouvernementales en faveur du diagnostic de la santé des femmes, stimulant ainsi l'adoption de tests.

Marché des diagnostics de santé des femmes du CCG

En 2026, le marché du CCG devrait atteindre environ 0,92 milliard de dollars, soit environ 3,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Nouveaux lancements et partenariats pour renforcer la position des principaux acteurs sur le marché

En 2025, Hologic, Inc., GE HealthCare et Koninklijke Philips N.V. détenaient la principale part de marché. Ces entreprises mettent l’accent sur le lancement de nouveaux produits et étendent leurs réseaux de distribution et leurs partenariats. De plus, d'autres acteurs majeurs, dont Quest Diagnostics Incorporated et Abbott, étendent leur portée géographique et leurs investissements pour gagner une part de marché significative dans les années à venir.

LISTE DES PRINCIPALES ENTREPRISES DE DIAGNOSTIC DE SANTÉ FÉMININE PROFILÉES

- Thermo Fisher Scientific Inc. (États-Unis)

- Hoffmann-La Roche Ltée(Suisse)

- Hologic, Inc. (États-Unis)

- Cardinal Santé, Inc.(NOUS.)

- Quest Diagnostics incorporé(NOUS.)

- Abbott(NOUS.)

- BD (États-Unis)

- GE Santé(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- Aspira Women's Health (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :BD a soumis une demande à la FDA pour un nouveau test d'auto-collecte du VPH à domicile à l'aide d'un simple écouvillon de la taille d'un coton-tige, traité via la robotique du système BD COR pour détecter davantage de souches de VPH à haut risque que les autres tests.

- Mai 2025 :Abbott a reçu l'autorisation de la FDA pour son test Alinity m STI, le premier test permettant de détecter et de différencier simultanément quatre infections sexuellement transmissibles courantes, notamment Chlamydia trachomatis, Neisseria gonorrhoeae, Trichomonas vaginalis et Mycoplasma genitalium, à partir d'un seul écouvillon ou d'un seul échantillon d'urine.

- Octobre 2024 :Le cabinet de médecine familiale a lancé MAMMOMAT Inspiration de Siemens HealthineersSystème de mammographie 3D, intégré à Transpara AI, pour améliorer la précision de la détection du cancer du sein.

- Mai 2025 :Frame et Labcorp ont annoncé un partenariat visant à élargir l'accès aux tests de fertilité, en intégrant le modèle de soins virtuels de Frame aux diagnostics de Labcorp, tels que les panels hormonaux, l'analyse du sperme et le dépistage génétique.

- Mai 2024 :BD a reçu l'approbation de la FDA pour permettre aux femmes aux États-Unis de prélever elles-mêmes des échantillons vaginaux pour le test HPV à l'aide du test BD Onclarity dans les établissements de soins de santé tels que les pharmacies ou les cliniques mobiles.

- Mai 2024 :Hoffmann-La Roche Ltd a reçu l'approbation de la FDA pour sa solution d'auto-collecte du VPH, l'une des premières aux États-Unis, permettant aux femmes de collecter en privé des échantillons vaginaux dans des établissements de soins de santé pour les analyser sur les systèmes cobas.

- Avril 2024 :GE HealthCare a présenté son camion mobile de dépistage par mammographie aux côtés de la dernière suite MyBreastAI et Pristina Bright au Symposium d'imagerie du cancer du sein SBI 2024 à Montréal.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments du marché, mettant en évidence les principaux moteurs, les tendances émergentes, les opportunités de croissance, les principales contraintes et les défis potentiels qui façonnent le paysage. Il explore également les avancées technologiques de pointe, la prévalence des principales maladies, les développements importants du secteur, l’analyse des parts de marché des entreprises et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, technologie, application, utilisateur final et région |

| Par produit |

|

| Par technologie |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 27,07 milliards de dollars en 2025 et devrait atteindre 47,66 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 9,38 milliards de dollars.

Le marché devrait afficher un TCAC de 6,5 % au cours de la période de prévision 2026-2034.

Le segment des appareils de diagnostic domine le marché par produit.

L’expansion des kits de tests de santé globaux pour les femmes est le facteur clé qui alimente la croissance du marché.

Hologic, Inc., GE HealthCare et Koninklijke Philips N.V. comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés