Taille, part et analyse de l’industrie de l’emballage zéro déchet par matériau (papier et carton, bioplastiques et biopolymères, verre, métal et autres), par type (recyclable, réutilisable, compostable et autres), par industrie d’utilisation finale (aliments et boissons, soins de santé, commerce électronique, soins personnels et cosmétiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

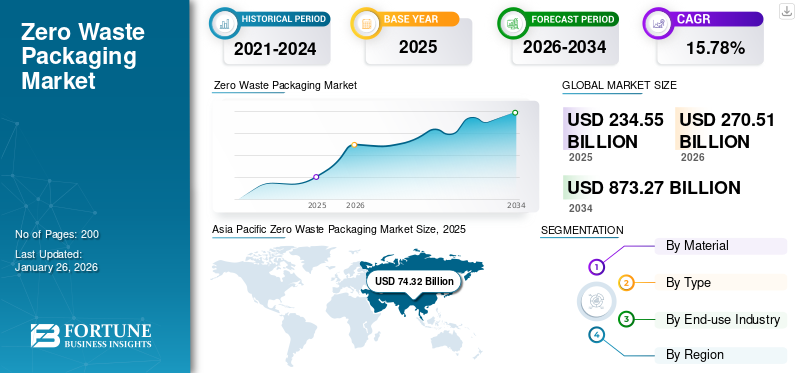

La taille du marché mondial des emballages zéro déchet était évaluée à 234,55 milliards USD en 2025 et devrait passer de 270,51 milliards USD en 2026 à 873,27 milliards USD d’ici 2034, avec un TCAC de 15,78 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des emballages zéro déchet avec une part de marché de 31,69 % en 2025.

Les emballages zéro déchet font référence aux solutions d'emballage qui visent à éradiquer les déchets en encourageant la réutilisation, le recyclage ou le compostage une fois qu'ils atteignent la fin de leur cycle de vie. Ce concept s'inscrit dans le cadre de l'économie circulaire, visant à réduire l'impact environnemental en garantissant quematériaux d'emballagene se retrouvent pas dans les décharges ou dans les océans. Ces emballages utilisent fréquemment des matériaux biodégradables, compostables ou entièrement recyclables, et peuvent également présenter des conceptions rechargeables ou réutilisables pour réduire les déchets à usage unique. La demande croissante pour de telles solutions d’emballage parmi plusieurs industries d’utilisation finale améliore le développement du marché.

En outre, le marché comprend plusieurs acteurs clés, au premier rang DS Smith, Smurfit Kappa et Huhtamaki Oyj. Un large portefeuille avec des lancements de produits innovants et des initiatives fortes pour étendre la présence géographique ont soutenu les positions de leader de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’EMBALLAGE ZÉRO DÉCHET

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 270,51 milliards de dollars

- Taille du marché en 2026 : 873,27 milliards de dollars

- Taille du marché prévue pour 2034 : 15,78 % de 2026 à 2034

- TCAC : 234,55 milliards USD

Part de marché

Part de marché

- Le papier et le carton sont en tête du segment des matériaux avec une part attendue de 41,57 % en 2026.

- Les emballages recyclables ont dominé le segment des types avec une part attendue de 46,82 % en 2026.

- L’alimentation et les boissons détenaient la plus grande part de l’industrie d’utilisation finale, représentant 43,18 % attendu en 2026.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

L'Amérique du Nord détenait 24,75 % de la part de marché mondiale, atteignant une valorisation de 58,06 milliards de dollars, et devrait atteindre 67,06 milliards de dollars en 2026.

Europe

Le marché européen devrait atteindre 54,21 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 74,32 milliards de dollars au marché mondial en 2025, soit une part de 31,69 %, et devrait atteindre 86,45 milliards de dollars en 2026.

NOUS.

En 2026, le marché américain aurait atteint 52,83 milliards de dollars.

Japon

Une infrastructure de recyclage avancée et l’adoption croissante de systèmes d’emballage réutilisables soutiennent l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter les préoccupations environnementales et la sensibilisation à la durabilité pour stimuler la croissance du marché

La prise de conscience accrue des impacts néfastes des déchets plastiques sur l’environnement a entraîné une tendance croissante vers des emballages écologiques et recyclables. Les autorités, les entreprises et les consommateurs soulignent l’importance des options d’emballage durables qui réduisent les déchets mis en décharge. Le mouvement mondial vers la neutralité carbone et les principes de l’économie circulaire incite les entreprises à mettre en œuvre des emballages zéro déchet afin de réduire leur impact environnemental et de respecter les exigences de durabilité. Cette conscience écologique croissante est un facteur important qui stimule la croissance du marché des emballages zéro déchet.

RESTRICTIONS DU MARCHÉ

Coût initial élevé des matériaux d’emballage durables pour entraver la croissance du marché

Une limitation importante dans le secteur des emballages zéro déchet est l'augmentation du coût lié aux matériaux biodégradables ou compostables par rapport aux matériaux conventionnels.emballage en plastique. Les matériaux tels que les polymères d’origine végétale, les composites de papier et les contenants réutilisables nécessitent des processus de fabrication plus complexes, ce qui augmente les coûts de production. Cette disparité des dépenses pose des défis aux petites et moyennes entreprises (PME) qui souhaitent passer à des emballages zéro déchet, entravant ainsi une plus large acceptation.

De plus, dans de nombreuses régions en développement, l’absence de systèmes efficaces de recyclage et de compostage constitue un obstacle important à la mise en place d’initiatives zéro déchet. En l’absence d’installations adéquates pour manipuler des matériaux biodégradables ou réutilisables, les avantages environnementaux escomptés ne sont pas pleinement atteints. Ce manque d’infrastructures limite l’expansion des emballages zéro déchet, notamment sur les marchés émergents.

OPPORTUNITÉS DE MARCHÉ

Avancées technologiques et innovation matérielle pour offrir des opportunités de croissance rentables

Les progrès dans les domaines des matériaux biosourcés, de la nanotechnologie et de la conception d’emballages offrent des perspectives rentables aux fabricants de solutions d’emballage zéro déchet. Les entreprises créent des matériaux innovants issus de déchets agricoles, d’algues et de mycélium de champignon, qui offrent à la fois utilité et compostabilité. De plus, des technologies d’emballage intelligentes qui facilitent les systèmes de réutilisation et de recharge commencent à faire leur apparition, générant de nouvelles opportunités de marché et renforçant la circularité au sein des chaînes d’approvisionnement.

TENDANCES DU MARCHÉ DES EMBALLAGES ZÉRO DÉCHET

Les avancées technologiques et les initiatives d’économie circulaire deviendront une tendance du marché

Le marché mondial connaît une tendance importante axée sur les matériaux et pratiques innovants liés à l’économie circulaire. Les entreprises consacrent de plus en plus de ressources à la recherche et au développement pour créer des polymères biodégradables de pointe, des composites hybrides de papier et de plastique, ainsi que des revêtements qui améliorent la résistance et la résistance à l'humidité tout en restant respectueux de l'environnement. En outre, l’évolution vers une image de marque axée sur la durabilité est évidente dans la montée du recyclage en boucle fermée, des encres biosourcées et des conceptions d’emballage minimalistes. La collaboration entre les fabricants d'emballages, les recycleurs et les entreprises de biens de consommation est de plus en plus répandue pour garantir la traçabilité et la valorisation des matériaux en fin de vie. L'utilisation d'outils de suivi numérique, notamment les codes QR et la blockchain pourconditionnementtransparence, illustre en outre la demande constante des consommateurs pour des emballages durables et intelligents.

LES DÉFIS DU MARCHÉ

La complexité de la chaîne d’approvisionnement et les obstacles à la transition peuvent remettre en cause la croissance du marché

Le passage des emballages conventionnels aux modèles zéro déchet nécessite une restructuration importante de la chaîne d’approvisionnement. Les organisations doivent se procurer des matières premières durables, reconfigurer les systèmes d’emballage et garantir la compatibilité avec les opérations logistiques actuelles. Ces modifications prennent du temps et nécessitent des capitaux considérables, ce qui entraîne des difficultés opérationnelles tout au long de la période de transition. De plus, malgré la sensibilisation croissante des consommateurs à la durabilité, l’adoption de systèmes d’emballage réutilisables ou rechargeables reste limitée en raison de préoccupations liées à la commodité, ce qui crée des défis pour la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériau

Avantages remarquables offerts par les matériaux en papier et carton pour propulser la croissance du segment

En termes de matériaux, le marché est classé en papier et carton, bioplastiques et biopolymères, verre, métal et autres.

Le segment des matériaux en papier et carton a capturé la plus grande part du marché en 2024. En 2026, le segment domine avec une part attendue de 41,57 %. Les matériaux en papier et en carton sont essentiels pour favoriser l’expansion du marché des emballages zéro déchet en raison de leur biodégradabilité, de leur recyclabilité et de leurs sources renouvelables. Ces matériaux proviennent de forêts gérées de manière durable et de sous-produits agricoles, ce qui en fait un substitut écologique aux emballages à base de plastique. Le papier et le carton offrent une imprimabilité exceptionnelle, une durabilité légère et une rentabilité, ce qui les rend particulièrement appropriés pour une utilisation dans les secteurs de la restauration, des soins personnels, du commerce électronique et des emballages de vente au détail.

Le segment des bioplastiques et des biopolymères devrait croître à un TCAC de 15,70 % au cours de la période de prévision.

Par type

Caractéristiques remarquables des emballages recyclables pour booster la croissance du segment

En termes de type, le marché est classé en recyclables, réutilisables, compostables et autres.

Le segment recyclable était en tête de la part de marché mondiale des emballages zéro déchet en 2024. En 2026, le segment domine avec une part attendue de 46,82 %. Les emballages recyclables connaissent une croissance significative dans le secteur des emballages zéro déchet, attribuée à leurs attributs respectueux de l'environnement et à leur large applicabilité dans diverses industries. Ce type d'emballage permet la collecte, le traitement et la réutilisation de matériaux tels que le papier, le carton, le verre, le métal et certains plastiques, ce qui contribue à réduire les déchets mis en décharge et à préserver les ressources naturelles. Le processus simple des postes de récupération et de retraitement des matières emballage recyclablecomme une option viable pour les fabricants souhaitant se conformer aux réglementations en matière de développement durable et réduire leurs émissions de carbone.

Le segment réutilisable devrait croître à un TCAC de 16,48 % au cours de la période de prévision.

Par secteur d'utilisation finale

Augmentation de la demande de solutions d'emballage zéro déchet dans le secteur de l'alimentation et des boissons pour stimuler la croissance segmentaire

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, soins de santé, commerce électronique, soins personnels et cosmétiques, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, le marché mondial était dominé par l’alimentation et les boissons en termes d’industrie d’utilisation finale. En outre, le segment détient une part attendue de 43,18 % en 2026. L'inclination croissante des consommateurs vers des emballages respectueux de l'environnement et non toxiques a incité les fabricants de produits alimentaires, les restaurants à service rapide et les entreprises de boissons à adopter des options durables qui réduisent la production de déchets. La prise de conscience croissante de la pollution plastique et de la contamination alimentaire associée aux emballages traditionnels a encore accéléré cette transition. Collectivement, ces facteurs font considérablement progresser la mise en œuvre de l’emballage zéro déchet dans le secteur de l’alimentation et des boissons, en faisant une catégorie d’utilisation finale cruciale qui stimule la croissance globale du segment.

En outre, le segment des soins de santé devrait croître à un TCAC de 16,48 % au cours de la période d'étude.

Perspectives régionales du marché des emballages zéro déchet

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Zero Waste Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a contribué pour environ 74,32 milliards de dollars au marché mondial en 2025, soit une part de 31,69 %, et devrait atteindre 86,45 milliards de dollars en 2026. L’industrie de l’emballage zéro déchet en Asie-Pacifique est tirée par l’urbanisation, les interdictions gouvernementales sur les plastiques et l’émergence de groupes de consommateurs soucieux de l’environnement dans des économies importantes. Des pays comme l'Inde et la Chine ont mis en place des réglementations strictes sur les plastiques à usage unique. En revanche, le Japon et la Corée du Sud sont à l’avant-garde du développement de systèmes de recyclage et d’emballages réutilisables dans les secteurs de la vente au détail et de l’alimentation.

Dans la région, les marchés indien et chinois devraient atteindre respectivement 23,29 et 28,11 milliards de dollars en 2026.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 24,75 % de la part du marché mondial, atteignant une valorisation de 58,06 milliards USD, et devrait atteindre 67,06 milliards USD en 2026. D’autres régions telles que l’Amérique du Nord et l’Europe devraient connaître une croissance notable dans les années à venir. En Amérique du Nord, les principaux moteurs du marché sont la pression réglementaire et les initiatives des entreprises en matière de développement durable. Les États-Unis et le Canada connaissent une demande croissante des consommateurs pour des emballages respectueux de l'environnement, en particulier dans les secteurs de l'alimentation, des boissons et du commerce électronique. De plus, les sociétés multinationales basées dans cette région investissent considérablement dans des programmes zéro déchet et d’économie circulaire pour atteindre leurs objectifs ESG, propulsant ainsi la croissance du marché. En 2026, le marché américain aurait atteint 52,83 milliards de dollars.

Europe

Le marché en Europe a atteint 47,12 milliards de dollars en 2025, soit 20,09 % du chiffre d'affaires total du marché, et devrait atteindre 54,21 milliards de dollars en 2026. L'Europe connaît une croissance substantielle grâce à des réglementations environnementales strictes, notamment le règlement européen sur les emballages et les déchets d'emballages (PPWR) et les initiatives du Green Deal. La région donne la priorité aux principes de l’économie circulaire, les grandes entreprises et les gouvernements locaux fixant des objectifs zéro déchet. La sensibilisation accrue des consommateurs et leur volonté de payer plus pour des produits durables stimulent également leur adoption.

Forts de ces facteurs, les marchés de pays tels que le Royaume-Uni, l'Allemagne et la France devraient avoir enregistré des valorisations de 10,46 milliards USD, 11,98 milliards USD et 7,29 milliards USD, respectivement, en 2026 pour le Royaume-Uni et l'Allemagne, tandis que la France a maintenu une valorisation de 7,29 milliards USD en 2025.

Amérique latine, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 8,92 % du marché mondial en 2025, générant 20,92 milliards de dollars de revenus, et devrait atteindre 23,77 milliards de dollars en 2026. En 2025, l'Amérique latine a généré 34,13 milliards de dollars, contribuant à hauteur de 14,55 % aux revenus du marché mondial, et devrait atteindre 39,01 milliards de dollars en 2026. Au cours de la période d'analyse, Les régions Amérique, Moyen-Orient et Afrique enregistreraient une croissance modérée. La valorisation du marché latino-américain devrait atteindre 34,13 milliards de dollars en 2025. Le mouvement zéro déchet en Amérique latine gagne du terrain grâce à l’activisme environnemental populaire et aux objectifs gouvernementaux de durabilité. Des pays comme le Brésil et le Chili ont adopté des lois interdisant les sacs en plastique et encourageant l'utilisation d'alternatives compostables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits et un solide réseau de distribution d'entreprises clés ont soutenu leurs positions de leader

L’industrie mondiale de l’emballage zéro déchet présente une structure semi-concentrée avec divers acteurs de petite et moyenne taille opérant activement à travers le monde. Ces acteurs sont activement impliqués dans les collaborations stratégiques, l’innovation de produits et l’expansion géographique.

DS Smith, Smurfit Kappa et Huhtamaki Oyj font partie des acteurs dominants du marché. Une gamme complète deconditionnement en dose unitaireles produits, la présence mondiale grâce à un solide réseau de distribution et les collaborations avec des instituts de recherche et universitaires sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Tipa Ltd., Notpla, Ecovative LLC et d’autres. Ces participants entreprennent de nombreuses initiatives stratégiques, telles que des investissements en R&D et des collaborations avec des sociétés pharmaceutiques pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE ZÉRO DÉCHET PROFILÉES

- DS Smith(ROYAUME-UNI.)

- Smurfit Kappa (Irlande)

- Huhtamaki Oyj(Finlande)

- Tipa Ltd.(Israël)

- Notpla (Royaume-Uni)

- Ecovative LLC (États-Unis)

- Société Ranpak(NOUS.)

- TerraCycle, Inc. (États-Unis)

- Apeel Sciences (États-Unis)

- Bioplastiques Point Vert(NOUS.)

- Avani Eco (Indonésie)

- Loliware Inc. (États-Unis)

- Sulapac Oy (Finlande)

- Evoware (Indonésie)

- Vegware (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Finetech a lancé une nouvelle gamme d'emballages écologiques compatibles avec les matériaux compostables et recyclables. Cette initiative est conçue pour aider les fabricants de produits pharmaceutiques à évoluer vers des solutions d'emballage durables, tout en garantissant que l'intégrité des produits et la conformité réglementaire ne sont pas compromises. Ces avancées démontrent l'engagement continu de l'entreprise à améliorer les processus de production et à favoriser un avenir plus durable.

- Juillet 2025 :Mars, Incorporated a poursuivi ses efforts en matière d'emballages recyclables pour aliments pour animaux de compagnie avec l'introduction d'un nouveau sachet mono-matériau pour sa marque WHISKAS au Royaume-Uni et en Allemagne. Les sachets WHISKAS de conception nouvelle sont destinés à être recyclables et sont compatibles avec les systèmes de recyclage existants ou en développement. Cet emballage innovant s'écarte des sachets multi-matériaux conventionnels, qui posent des défis aux consommateurs qui tentent de les recycler en raison de la nature indissociable des composants en plastique et en aluminium.

- Juin 2025 :Shellworks a introduit un emballage compte-gouttes pour pipettes entièrement compostables à domicile. Cette option écologique et sans plastique a déjà obtenu l’approbation de plusieurs marques. Construite à partir d’une qualité flexible de la substance sans plastique de l’entreprise, Vivomer, cette alternative biodégradable reproduirait les caractéristiques des différents matériaux généralement trouvés dans une pipette compte-gouttes : verre, céramique, plastique et caoutchouc.

- Novembre 2023 :Cadbury, la célèbre marque de confiserie britannique, a été pionnière en matière d'emballage durable en introduisant 300 000 pots « Heroes » à base de papier. Cette initiative représente un essai unique en son genre au Royaume-Uni. Elle fait partie des efforts plus vastes de la société mère Mondelēz International visant à minimiser l'utilisation de plastique vierge et à créer des solutions d'emballage évolutives et recyclables. Les nouveaux pots ont été créés en collaboration avec DS Smith, leader en emballage durable, et sont actuellement lancés dans certains magasins Tesco à travers le Royaume-Uni.

- Décembre 2020 :Le fournisseur mondial d'emballages flexibles et de films d'operculage, KM Packaging, a présenté une nouvelle gamme de produits compostables. La gamme C se compose de matériaux d'emballage en bioplastique tels que du film rétractable, du film étirable, du ruban adhésif, des filets et des sacs. Cet ajout renforce la collection de produits durables de KMemballage souplesolutions et offre aux clients un choix plus large. Les articles en bioplastique ont été créés en collaboration avec Treetop Biopak, une entreprise spécialisée dans la fourniture de solutions d'emballage compostables innovantes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,78 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type, secteur d'utilisation finale et région |

|

Par matériau |

· Papier et carton · Bioplastiques et biopolymères · Verre · Métal · Autres |

|

Par type |

· Recyclable · Réutilisable · Compostable · Autres |

|

Par secteur d'utilisation finale |

· Aliments et boissons · Santé · Commerce électronique · Soins personnels et cosmétiques · Autres |

|

Par géographie |

· Amérique du Nord (par matériau, type, secteur d'utilisation finale et pays) o États-Unis o Canada · Europe (par matériau, type, secteur d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type, secteur d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type, secteur d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par matériau, type, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU o Oman o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 234,55 milliards de dollars en 2025 et devrait atteindre 873,27 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 74,32 milliards de dollars.

Le marché devrait afficher un TCAC de 15,78 % au cours de la période de prévision 2026-2034.

En 2025, le segment du papier et du carton était en tête du marché par matériau.

Les facteurs clés à l’origine de la croissance du marché sont les préoccupations croissantes en matière d’environnement et la sensibilisation au développement durable.

DS Smith, Smurfit Kappa, Huhtamaki Oyj, Tipa Ltd., Notpla et Ecovative LLC sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

L’augmentation de la demande du secteur de l’alimentation et des boissons est l’un des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés