AIがん診断市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス)、テクノロジー別(コンピュータビジョン、機械学習および深層学習、自然言語処理など)、モダリティ別(リキッドバイオプシー、画像診断、デジタルパソロジーAI、ゲノミクスおよびバイオマーカー発見など)、アプリケーション別(スクリーニングサポート、トリアージおよび優先順位付け、ステージングサポートなど)、展開別(クラウドベース、オンプレミス、ハイブリッド)、がんの種類別 (乳がん、肺がん、結腸直腸がん、前立腺がん、その他)、エンドユーザー別、地域予測、2026 ~ 2034 年

AIによるがん診断市場規模と将来展望

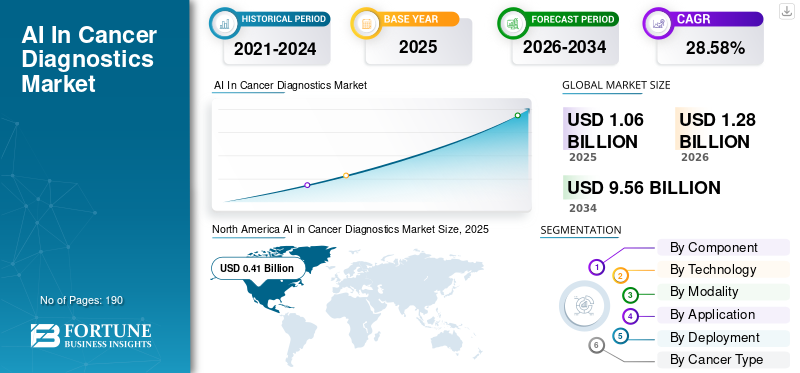

2025年、世界のがん診断におけるAI市場の規模は10億6,000万米ドルと評価された。同市場は、2026年の12億8,000万米ドルから2034年までに95億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)28.58%を示すと見込まれている。2025年時点で、北米は38.67%の市場シェアを占め、がん診断におけるAI市場を牽引した。

世界のがん診断市場における AI 市場は、がんの罹患率の上昇とスケーラブルな診断ツールに対する需要の高まりにより、今後数年間で大幅に成長すると予測されています。これらのソリューションは、医療提供者や研究機関が、イメージング、デジタルパソロジー、ゲノミクス、および関連する診断ワークフローからの大量のデータを使用して、がんの検出、トリアージ、特性評価を行うのに役立ちます。医療提供者による早期発見と治療の改善、所要時間の短縮にますます注目が集まっているため、市場は成長すると予測されています。病院や研究室がワークフローをデジタル化し、データ システムを接続するにつれて、世界市場での成長をさらにサポートするさまざまなアプリケーションを使用して、より一貫した読み取り、高リスク症例の迅速な優先順位付け、サイト全体でのより標準化されたレポート作成をサポートするために、AI ソリューションの使用がますます増えています。

市場で事業を展開している主要企業は、市場の成長の可能性を活用するための新製品の発売と、診断ソリューションへの AI 機能の組み込みにますます注力しています。

- たとえば、2024 年 9 月に、F. ホフマン ラ ロシュ社は、20 を超える高度な人工知能 (AI) アルゴリズムを統合することにより、デジタル病理学オープン環境を拡張すると発表しました。これらのコラボレーションは、切断技術を活用してがんの研究と診断において病理学者や科学者をサポートすることを目的としていました。エッジAI臨床医が患者の転帰を改善し、個別化された医療を拡大できるよう支援するテクノロジー。このような革新的な製品の発売は、市場全体の成長を促進すると予想されます。

Aidoc Medical, Ltd.、Lunit Inc.、Paige.AI, Inc.、Ibex Medical Analytics Ltd. などの業界の大手企業は、自社の製品を拡大し、市場での地位を強化することに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

がん診断におけるAI市場:主要なポイント

- 2025年の市場規模:10億6000万米ドル

- 2026年の市場規模:12億8000万米ドル

- 2034年までの市場規模予測:95億6000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):28.58%

- 北米は、2025年にはがん診断におけるAI市場で38.67%のシェアを占め、圧倒的な存在感を示した。

- デジタル病理学AI分野は、調査期間中に年平均成長率(CAGR)32.08%で成長すると予測されている。

- トリアージおよび優先順位付けの分野は、調査期間中に年平均成長率(CAGR)31.39%で成長すると予測されている。

北米

2025年には4億9000万米ドルの市場規模に達し、AIの商業化とスクリーニングワークフローの拡大を通じて市場を牽引すると予測されている。

ヨーロッパ

スクリーニングの拡大と診断用ITへの投資に牽引され、2026年には3億3000万米ドルに達すると予測されている。

アジア太平洋地域

がん罹患率の上昇と画像診断AIの普及に支えられ、2026年には3億2000万米ドルに達すると予測されている。

私たち

地域における主導的地位と高い市場シェアに支えられ、2026年には4億5000万米ドルに達すると予測されている。

日本

2026年には0.08億米ドルに達し、世界市場の6.14%を占めると予測されている。

続きを読む

AI によるがん診断市場の動向

病理学における定量化とバイオマーカースコアリングの採用の増加は重要な市場トレンドです

顕著な市場傾向としては、医療提供者による定量化およびバイオマーカースコアリングのアプリケーションの増加が挙げられます。腫瘍学におけるバイオマーカー検査の拡大に伴い、病理学者は HER2 やその他の IHC 結果などのマーカーをより確実かつ効率的にスコアリングする必要があります。これらの要因により、スコアの標準化、ばらつきの低減、レポートの高速化に役立つ AI ツールの大きなニーズが生じています。これらの機能は、案件数が増加し、所要時間が厳密に追跡される場合に特に役立ちます。診断検査機関がデジタル ワークフローに移行するにつれて、日常的なスライドのバックグラウンドで AI を実行することが容易になり、導入がさらに増加しています。

主要企業は、自社の製品を強化し、市場での地位を強化するために、戦略的パートナーシップやコラボレーションを締結しています。

- たとえば、2025 年 3 月、Koninklijke Philips N.V. は Ibex Medical Analytics とのパートナーシップを拡大し、前立腺がん、乳がん、胃がんなどのがんに対する同社の IntelliSite 病理学ソリューションを使用して AI 対応病理学ワークフローを強化しました。開発は、より効率的で相互運用性をサポートすることを目的としていましたデジタル病理学定量的な分析と意思決定のサポートを含むワークフロー。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

がん罹患率の増加が市場の成長を促進

市場の成長を促進する主な要因は、がんの発生率の増加です。診断経路に入る患者の数が増加するにつれて、放射線医学と病理学の能力の負担が増大します。これらの要因により、プロバイダーは、大規模なケースロードを優先順位付けし、疑わしい結果に早期にフラグを立て、サイト全体で読み取りを標準化するのに役立つ、スケーラブルな診断ツールをますます求めるようになっています。検査件数が増加するにつれて、専門家の人数を比例的に増やすことなく、より迅速な優先順位付けとより一貫性のある解釈をサポートできる AI の価値が高まります。主要な事業会社は、大規模な患者数を管理するためにこれらのソリューションをますます採用しており、がん診断市場の成長における AI をさらに強化しています。

- たとえば、2025 年 2 月に英国政府は、NHS スクリーニングによるがんの早期発見に AI ツールがどのように役立つかをテストするために、約 70 万人の女性が参加する世界有数の試験を発表しました。このような開発は、拡大するスクリーニング プログラムが実際の大規模な展開をどのように推進しているかを示しています。

市場の制約

市場の成長を制限する規制の複雑さと更新サイクルの遅さ

がん診断市場における規制の複雑さは、市場の成長に対する大きな制約となっています。 AI モデルは、新しいスキャナー、新しいプロトコル、変化する臨床データの実践において精度を維持するために定期的な更新が必要です。ただし、規制対象のヘルスケア ソフトウェアは、消費者向けソフトウェアほど簡単に更新できません。さらに、モデルが変更されるたびに追加の文書化、テスト、提出の要件が発生し、リリース サイクルの長期化とコンプライアンス コストの増加につながります。これらの要因により、病院での展開が遅れ、パイロット プログラムから企業全体への展開への移行が遅れる可能性があります。その結果、臨床的価値が証明されても、監査の準備状況やパフォーマンスの変動に関連する課題により導入が停滞する可能性があります。

- たとえば、2024 年 8 月に、Health Policy and Technology は「変化の定義: 適応症における規制上の課題について専門家の見解を探る」というタイトルの記事を発表しました。人工知能AI システムが規制当局の調整とガバナンスをどのように生み出すかに焦点を当てています。

市場機会

診断インフラストラクチャの改善により新興市場での AI 導入が拡大し、いくつかの成長機会がもたらされる

新興市場における診断インフラストラクチャの改善に伴い、より多くの病院や診断研究所が、手動で細分化されたワークフローから、画像、病理学、および検査データを接続されたデジタル システムに移行しています。 AI のこれらのツールは、標準化されたワークフロー、一貫したデータ形式、反復可能なレポート プロセスに統合されたときに最大限のパフォーマンスを発揮するため、これは AI のユースケースを直接的に増加させます。 AI は高リスクのケースを優先し、所要時間を短縮し、分散施設間の一貫性を向上させることができるため、これは AI ベンダーにとって明らかな成長の機会を生み出します。時間の経過とともに、導入が Tier 1 病院を超えて地域センターや新興市場に拡大するにつれて、導入はパイロットからマルチサイト展開に移行し、より迅速かつ持続的な収益成長を促進することができます。

- たとえば、2025 年 1 月、NEC と Biomy, Inc. は、がんの精密医療を促進するために、デジタル病理学における AI/深層学習ベースの分析プラットフォームを開発および拡張するための共同マーケティング パートナーシップを発表しました。このような発展は市場の成長の可能性を実証し、AIを活用したがん診断をサポートします。

市場の課題

AI を活用したがん診断の不透明な償還と補償経路が市場成長の課題となっている

市場が直面している主な課題は、償還の不確実性と複雑な補償経路です。多くの病院や診断研究所は、支払者の補償を通じてコストを明確に回収できない限り、大規模な AI 購入への投資をためらっています。支払いルールが不明確な場合、買い手は AI を標準治療ツールではなく追加費用として扱い、調達の承認が遅れます。また、同じ AI ソリューションが、ある国では払い戻されても、別の国では請求対象外の経費として扱われる可能性があるため、地域間の予算編成も複雑になります。その結果、ベンダーは販売サイクルの長期化に直面し、AIを割引価格で購入したり、広範なソフトウェア契約にバンドルしたりする圧力にさらされており、単体の収益の伸びが制限されています。経済的なインセンティブが採用と一貫して一致していないため、臨床成績が良好な場合でも、時間の経過とともに市場への普及が遅れます。

- たとえば、2025 年 11 月に JACR は「人工知能ソフトウェアの償還」というタイトルの記事を公開しました。医療機器米国食品医薬品局(FDA)の認可を受けたAIツールの導入は、初期の償還政策により依然として限定的であると報告しており、償還の不確実性が市場の成長可能性をどのように制限しているかを浮き彫りにしている。

セグメンテーション分析

コンポーネント別

ソフトウェアセグメントは、主要企業による投資の増加により市場を牽引 ソフトウェアソリューションの開発

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されます。

ソフトウェア部門は世界市場で最大のシェアを占めました。ほとんどの購入者がコア AI エンジンと、PACS、病理ビューア、または診断ワークフローに統合されるプラットフォーム層に対して最初に料金を支払うため、このセグメントが優勢でした。これらのソフトウェア製品は、比較的低い増分コストでより多くの研究、ユーザー、サイトに拡張できるため、病院やネットワークはソフトウェア サブスクリプションのより大きな予算を正当化することが容易になります。プロバイダーが反復可能な全社規模の展開を推進するにつれ、ソフトウェアが主な収益原動力となる一方で、サービスはますますバンドル化、標準化され、あるいは実装とサポートに限定されるようになっています。さらに、収益分配を考慮し、主要企業が成長を収益化するためにソフトウェア ソリューションの開発や新製品の発売に投資することを奨励します。

- たとえば、DeepHealth は 2025 年 2 月に、AI を活用した放射線医学情報学と、クラウドネイティブの DeepHealth OS によって実現される集団スクリーニング ソリューションを導入し、プラットフォーム ソフトウェアがスケーラブルながんスクリーニング ワークフローの中心的な購入ポイントになりつつあることを強化しました。

サービス部門は、予測期間中に 22.75% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

イメージング分野におけるコンピュータビジョンの応用拡大がセグメントの成長を加速

市場はテクノロジーに基づいて、コンピュータービジョン、機械学習と深層学習、自然言語処理などに分類されます。

2025 年には、コンピューター ビジョン部門が最大の市場シェアを占めました。腫瘍学における最も即時的な診断 AI のユースケースは画像ベースの解釈を中心に構築されているため、コンピューター ビジョンが主流です。 AI モデルは、スキャンや病理スライドから疑わしい所見を直接検出、セグメント化、定量化できます。これらの機能は、より高速な読み取り、より一貫性のある解釈、および高リスクケースの早期フラグ付けを提供することで、具体的な運用上の価値を生み出します。これは、特に大量の設定で役立ちます。その結果、商用化されたがん診断 AI ソリューションのほとんどは、基本的にコンピューター ビジョン主導型となっており、他のテクノロジーが隣接するワークフロー ステップをサポートしています。

主要企業は、市場での地位を強化するために、技術的に先進的な製品とそれに伴う規制当局の承認に焦点を当てています。

- たとえば、2025 年 7 月に、SimBioSys は TumorSight Viz に関して米国 FDA から 510(k) 認可を取得し、乳がん治療における画像ベースのコンピューター ビジョン AI ツールの継続的な商業化を強調しました。

の自然言語処理このセグメントは、予測期間中に 32.25% の CAGR で成長すると予測されています。

モダリティ別

リキッドバイオプシー分野の成長を牽引するためにリキッドバイオプシーにおける AI の導入を拡大

市場はモダリティに基づいて、リキッドバイオプシー、画像診断、デジタルパソロジー AI、ゲノミクスおよびバイオマーカーの発見などに分類されます。

2025 年、医療システムはスケーラブルで低侵襲な検査を優先し、血液ベースのアッセイからの複雑な分子シグナルを解釈できるツールを必要としていたため、リキッド バイオプシーが市場を支配しました。治療の選択とモニタリングのためにリキッドバイオプシーの導入が進むにつれ、生のシーケンス信号を臨床的に実用的な出力に迅速かつ一貫して変換するために AI が重要になります。これらの要因が総合的に、特に検査が複数の機関にまたがって展開され、標準化された解釈が必要とされる場合、バイオ医薬品会社や高度な臨床検査機関からの世界市場への需要を促進します。さらに、市場の主要企業は戦略的提携に注力しており、その重要性の高さが強調されています。

- たとえば、2025 年 4 月、SOPHiA GENETICS は MSK-ACCESS を加速するためにアストラゼネカとの協力関係を拡大しました。これは、採血から実用的な変化を検出するように設計されたリキッドバイオプシー検査アプリケーションである SOPHiA DDM を利用しており、施設全体にわたる広範な導入をサポートしています。

デジタルパソロジー AI セグメントは、調査期間中に 32.08% の CAGR で成長すると予測されています。

用途別

スクリーニング件数の増加によりセグメントの成長が加速

市場はアプリケーションに基づいて、スクリーニングサポート、トリアージと優先順位付け、ステージングサポート、定量化とバイオマーカースコアリング、臨床意思決定サポートなどに分類されます。

スクリーニングサポートは、予測期間中にがん診断市場における AI 市場で最大の世界シェアを占めました。スクリーニング プログラムは非常に大量の処理を生成するため、感度、一貫性、優先順位付けのわずかな改善でも、運用上の有意義な影響につながる可能性があります。スクリーニング件数が増加するにつれ、医療提供者は、同じペースで専門医の人員を増員することなく、所要時間を維持し、見逃した所見を減らすというプレッシャーに直面しています。これらの要因により、読み取り効率を向上させ、サイト全体で結果を標準化するために AI スクリーニング ツールの採用が増加しています。これらの利点により、スクリーニング サポートは商業的に最も魅力的なアプリケーション分野の 1 つとなり、主要企業が戦略的コラボレーションを通じて自社のサービスを革新することを促進します。

- たとえば、2024 年 10 月に Lunit は、フランス最大の放射線科ネットワーク全体に Lunit INSIGHT MMG を導入するための VIDI Group との提携を発表しました。このコラボレーションは、大規模な乳がん検診の効率と質を向上させることを目的としていました。このような開発は、スクリーニング プログラムがスケーラブルなサポート層として AI を採用する様子を浮き彫りにしています。

トリアージおよび優先順位付けセグメントは、調査期間中に 31.39% の CAGR で成長すると予測されています。

展開別

クラウドベースの導入によってもたらされるスケーラビリティの機会がセグメントの成長を牽引しました。

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、クラウドベースの導入が最大のシェアを占めました。これらの導入により、AI を複数のサイトに展開するのに必要な時間と複雑さが軽減され、更新と監視が簡素化され、ボリュームの増加に応じて容量を拡張することが容易になります。大規模なスクリーニングおよびイメージング ネットワークの場合、クラウドは集中ガバナンス、一貫したバージョン管理、新しいツールの迅速なオンボーディングをサポートします。その結果、AI をパイロット プログラムから反復可能なエンタープライズ規模の導入に移行させたい場合、購入者はクラウドまたはクラウド対応アーキテクチャをますます好むようになります。

- たとえば、2025 年 9 月に英国政府は、NHS 検査全体で前例のない規模で AI ツールをテストできるようにする新しいクラウド コンピューティング システムを発表しました。これは、検査 AI を運用するためのクラウド インフラストラクチャへの移行を反映しています。

ハイブリッドセグメントは、調査期間中に 27.62% の CAGR で成長すると予測されています。

がんの種類別

乳がん部門がリードAI の統合により、読み取りの標準化と疑わしいケースの優先順位付けが可能になります

がんの種類に基づいて、市場は乳がん、肺がん、結腸直腸がん、前立腺がん、脳・神経系がんなどに分類されます。

乳がんセグメントは、2025 年に大きな市場シェアを占めます。乳がんは大量のスクリーニング経路の 1 つです。このため、専門家の人員を増やさずにマンモグラムの読み取り能力を拡張できるツールに対する高い需要が生じています。マンモグラフィー プログラムが拡大するにつれ、医療提供者は、所見の見逃しを減らすために、より高い作業負荷とより厳しい納期目標に直面しています。これらの要因により、AI が統合され、読み取りが標準化され、疑わしいケースに優先順位が付けられます。このセグメントは、成熟したデータセット、検証証拠、確立された臨床ワークフローからも恩恵を受けています。これらの要因が総合的にセグメントの優位性を強化します。戦略的提携やパートナーシップを通じて主要企業の製品ポートフォリオを拡大することで、この部門の優位性がさらに強化されます。

- たとえば、2025 年 5 月に RamSoft は、Therapixel の MammoScreen AI を統合するための商業提携を発表しました。乳房画像検査RamSoft の PowerServer および OmegaAI プラットフォームにソフトウェアを組み込んで、ワークフローに統合されたエンタープライズ展開を通じて乳がんスクリーニング AI がどのように拡張されているかを示しています。

肺がんセグメントは、研究期間中に 31.24% の CAGR で成長すると予測されています。

エンドユーザー別

~への投資を拡大業務効率の向上勧められた病院と ASCセグメントの成長

エンドユーザーに基づいて、市場は病院およびASC、診断研究所、研究機関および学術機関などに分類されます。

病院と ASC は、画像処理、病理調整、および集学的ケア経路にわたる診断意思決定の最大のシェアを支配しているため、市場を支配しています。また、所要時間、処理能力、患者の処理能力に対する最大のプレッシャーにも直面しているため、業務効率を向上させ、診断の遅延を軽減する AI ソリューションに投資する可能性が高くなります。病院はネットワーク全体で診断ワークフローを標準化するため、エンタープライズ ライセンスを購入し、AI プラットフォームの統合に投資する傾向があり、エンド ユーザーの間で最大の収益貢献をもたらします。 AI ソリューション プロバイダーと病院の間の戦略的コラボレーションが、この分野の成長をさらにサポートしています。

- たとえば、2025 年 5 月に NTT データとザ ロイヤル マースデンは、がんの検出と治療を改善するために大規模な AI 放射線学プラットフォームを立ち上げました。これは、主要な病院施設が AI の導入と支出をどのように主導しているかを示しています。

診断研究所セグメントは、調査期間中に 30.80% の CAGR で成長すると予測されています。

がん診断市場における AI の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America AI in Cancer Diagnostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に3.5億ドルで圧倒的なシェアを維持し、2025年にも4.9億ドルで首位の座を維持した。この地域の市場は、臨床的に検証された AI のより迅速な商品化、病院の強力な購買力、および大量の画像処理と専門家不足を管理するためのスクリーニング ワークフローの拡張によって、予測期間中に大幅に成長すると予想されます。

がん診断市場における米国の AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年までに約4億5,000万米ドルと推定され、世界売上高の約35.35%を占める。

ヨーロッパ

ヨーロッパは今後数年間で26.40%の成長を遂げ、全地域の中で2番目に高く、2026年までに評価額が3億3,000万米ドルに達すると予測されています。この地域は、国の医療制度が標準化されたスクリーニングを拡大し、相互運用可能な診断ITに多額の投資を行うことで普及が進むため、成長すると予想されています。

英国のがん診断市場における AI

英国の市場は2026年までに約0.5億米ドルと推定されており、世界市場の約4.06%を占めます。

ドイツのがん診断市場における AI

ドイツの市場は2026年までに約0.9億米ドルに達すると予測されており、これは世界市場の約6.78%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 3 億 2,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。がん負担の増大と診断インフラストラクチャーの拡大により、スケーラブルなツールの需要が高まり、デジタル病理学と画像化 AI の導入が加速するなか、市場は急速に成長しています。

がん診断市場における日本のAI

2026 年の日本市場は約 0.8 億米ドルと推定され、世界市場の約 6.14% を占めます。

中国のがん診断市場におけるAI

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約1億1000万米ドルと推定され、世界売上の約8.52%を占める。

インドのがん診断市場における AI

2026 年の市場は約 0.3 億米ドルと推定され、世界収益の約 2.08% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。この市場は、2026 年までに評価額が 0.6 億米ドルに達すると見込まれています。この地域は、AI を使用してスループットと一貫性を向上させる民間診断および画像ネットワークの拡大に支えられ、市場の成長を経験しています。中東とアフリカでは、GCCは2026年までに0.6億米ドルに達すると予想されています。

南アフリカのがん診断市場における AI

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.77% を占めます。

競争環境

主要な業界プレーヤー

主要企業は戦略的コラボレーションに注力し、バックオフィスソフトウェアの自動化を強化

がん診断市場における世界の AI は高度に統合されており、Aidoc Medical, Ltd.、Lunit Inc.、Paige.AI, Inc.、Ibex Medical Analytics Ltd.、iCAD, Inc.、ScreenPoint Medical B.V. などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2023 年 6 月、AI を活用したがん診断の大手プロバイダーである Lunit Inc. は、ソフトウェアの収益性を加速し、コアテクノロジーを保護し、バックオフィスソフトウェアの自動化を強化するために、ソフトウェアの収益化とライセンス供与の世界的リーダーである Thales と提携しました。

世界市場における他の注目すべきプレーヤーには、Proscia Inc、SOPHiA GENETICS SA、Tempus AI, Inc. が含まれます。これらの企業は、予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

がん診断における主要な AI 企業のリスト

- Aidoc Medical, Ltd(イスラエル)

- Lunit Inc (韓国)

- 株式会社アイアイ(私たち。)

- アイベックス メディカル アナリティクス株式会社(イスラエル)

- iCAD, Inc.(米国)

- ScreenPoint Medical B.V. (オランダ)

- 株式会社プロシア(私たち。)

- SOPHiA GENETICS SA (スイス)

- 株式会社テンパスAI(私たち。)

- メドトロニック社(アイルランド)

主要な産業の発展

- 2026 年 3 月:Lord's Mark Industries Limited は、電子技術材料センター (CMET) と協力し、乳がんの早期発見のための AI を活用した放射線不使用の乳房スクリーニング ウェアラブル デバイスを製造するための技術移転契約を締結しました。

- 2026 年 3 月:Perimeter Medical Imaging AI, Inc. は、術中乳がん断端評価用として米国で承認された初の AI 対応画像装置である Claire について、米国 FDA から市販前承認を取得しました。この技術は FDA からブレークスルーデバイスの指定を受けており、乳房温存手術中に見えにくいがんを検出する外科医の能力を強化し、再手術の必要性を潜在的に減らすように設計されています。

- 2025 年 8 月:PathAI はモフィットがんセンターと協力して、デジタル病理学プラットフォームである AISight Dx をモフィットの病理学プログラム全体に展開し、がんの検出とイノベーションを変革しました。

- 2025 年 2 月:Aiforia Technologies Plc は体外診断規制 (IVDR) 認証を取得し、乳がんおよび前立腺がん診断用の 3 つの CE-IVD マーク付き AI モデルを発売しました。 BSI グループはこの認証を取得し、同社は AI モデルの拡張ポートフォリオを欧州市場に導入できるようになりました。

- 2024 年 10 月:DeepHealth は、英国を拠点とする AI がん診断会社 Kheiron Medical Technologies Limited を買収しました。Kheiron Medical Technologies Limited は、放射線科医による乳がん検出の改善をサポートするディープラーニング ソリューションの開発に注力しています。この開発により、大規模な診断およびスクリーニング プログラムを目的とした乳がんスクリーニング ポートフォリオ ロードマップ用の AI ソリューションの Kheiron の Mia (マンモグラフィ インテリジェント アセスメント) スイートへのアクセスが提供されました。

レポートの範囲

がん診断における世界的なAI市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、世界市場を牽引すると予想される市場のダイナミクスとトレンドに関する詳細が含まれています。技術の進歩や新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、詳細な競争状況と主要な運営会社のプロフィールも記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 28.58% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、テクノロジー、モダリティ、アプリケーション、導入、がんの種類、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| テクノロジー別 |

|

| モダリティ別 |

|

| 用途別 |

|

| 導入ごと |

|

| がんの種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 10 億 6000 万米ドルで、2034 年までに 95 億 6000 万米ドルに達すると予測されています。

2025 年の市場価値は 4 億 1,000 万米ドルでした。

市場は、予測期間中に 28.58% の CAGR で成長すると予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードすると予想されます。

がん発生率の増加とスクリーニングプログラムの拡大が市場を牽引しています。

Aidoc Medical, Ltd.、Lunit Inc.、Paige.AI, Inc.、Ibex Medical Analytics Ltd.、iCAD, Inc. は世界市場のトッププレイヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート