アナログ集積回路市場規模、シェア及び業界分析:製品タイプ別(CMOSアナログIC、バイポーラアナログIC、RFアナログIC、パワーアナログIC、ミックスドシグナルアナログIC)、用途別(通信システム、オーディオ処理、電源管理、センサーインターフェース、その他)、技術別(CMOS技術、バイポーラ技術、GaAs技術)、 最終用途産業別(通信、民生用電子機器、自動車、医療、産業用、その他)、および地域別予測、2026年~2034年

主要市場インサイト

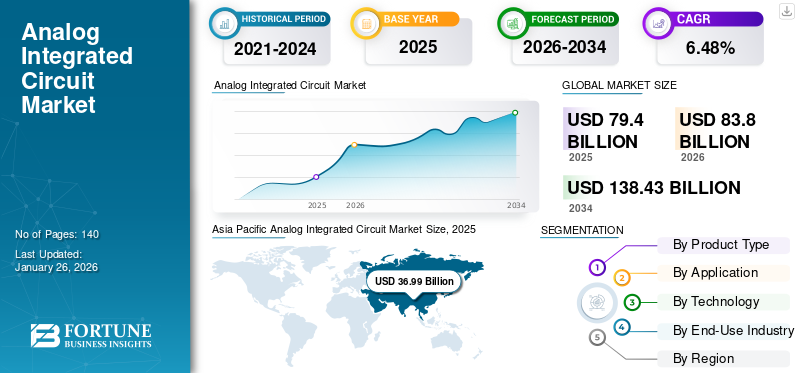

世界のアナログ集積回路市場規模は2025年に794億米ドルと評価された。市場は2026年の838億米ドルから2034年までに1,384億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.48%を示すと予測されている。アジア太平洋地域は2025年に46.59%のシェアで市場を支配した。

アナログ集積回路(IC)は、アナログ信号を処理するように設計された電子回路で構成される。これらの回路は、機器の稼働中に連続的な信号レベルをリアルタイムで受け取り、処理し、出力するように構築されている。この市場における主要企業には、テキサス・インスツルメンツ、アナログ・デバイセズ、STマイクロエレクトロニクス、インフィニオン・テクノロジーズ、NXPセミコンダクターズ、ルネサスエレクトロニクス、ON Semiconductor、マイクロチップ・テクノロジー、スカイワークス・ソリューションズ、クアルコムです。

この市場の著しい成長は、主にスマートフォン、タブレット、スマートホームデバイスなどの民生用電子機器に対する需要の高まりによるものです。5Gの展開などの技術的進歩が市場成長を加速させています。無線技術が進化を続けるにつれ、市場もそれに伴って成長するでしょう。エリクソンの推定によれば、2028年までに 5Gネットワークは世界人口の85%に到達し、モバイルデータトラフィックの70%を占める可能性がある。この最先端接続ソリューションの普及は、幅広いアプリケーションにおけるアナログ信号処理能力の需要を牽引し、市場シェアを拡大させている。

COVID-19パンデミックは、ハードウェアのアップグレードや長期的な移行プロジェクトを遅延させることで、アナログICの需要に影響を与えました。また、コスト増加やサプライチェーンの課題にも寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアナログ集積回路市場インサイト

グローバル展開を視野に入れる日本企業にとって、アナログ集積回路市場は高度化する電子機器設計や高信頼性が求められる産業用途の拡大を背景に、精密制御・省電力化・高効率化を実現する重要技術領域として注目されています。多様な分野で高性能アナログソリューションへの期待が高まる中、日本市場特有の品質基準や厳格な技術要件に対応する革新的デバイスの需要は着実に増加しており、国際競争力の強化と技術優位性の確立を目指す企業にとって大きな成長機会となっています。

生成AIの影響

AI駆動の設計効率が市場成長を促進

生成AIは、設計プロセスの加速、性能向上、差別化された部品への需要増大を通じて、アナログ集積回路市場に変革をもたらしています。AIアルゴリズムはアナログ部品のモデリングを改善し、設計者の迅速な反復を可能にし、市場投入までの時間を短縮します。例えば、AIは混合信号ICにおける性能トレードオフを予測でき、高コストな物理プロトタイピングの必要性を代替します。

相互関税の影響

相互関税の影響は、特にグローバルサプライチェーンに依存するメーカーやインテグレーターにとって、アナログIC業界内に大きな困難をもたらし、戦略的変化を促している。これに対応し、チップ設計者は在庫管理の最適化やサプライヤー基盤の多様化を通じてリスク低減に注力する傾向が強まっている。

アナログ集積回路 市場動向

産業オートメーション需要の増加が主要市場トレンドとして浮上

産業オートメーション需要の高まりがアナログICの需要を増加させている。アナログICは、工場自動化、プロセス制御、ロボット工学など、様々な産業分野で応用されています。製造における生産性と効率性の向上が求められる中、産業用自動化ソリューションの導入が進んでいます。アナログICは、重要な信号調整、電力管理、インターフェース機能を提供するため、これらのシステムにおいて重要な役割を果たしています。

市場動向

市場推進要因

IoTアプリケーションの増加が市場成長を促進

IoTアプリケーションの普及は、様々なデバイスやシステムの機能性、性能、接続性を向上させる上で不可欠な役割を担うICの需要を大幅に押し上げています。スマートホームアプリケーションからウェアラブル機器、産業用自動化システムに至るまで、 アナログICは効率的で信頼性の高い動作を確保するために不可欠です。IoTの導入が様々な分野で拡大し続ける中、高品質なアナログICへの需要は増加し続けています。今後数年間で市場が大幅に成長すると予測される中、アナログICメーカーはこの需要増大の恩恵を受ける好位置にあります。

市場の制約要因

設計の複雑さが市場拡大を阻害する要因となる

本質的に、アナログICの設計はメーカーにとって大きな課題である。技術進歩やデバイス要件の変化により、異なるアナログICへの需要が不安定だからだ。アナログICを専門とする大手メーカーは常に競争を繰り広げ、市場をリードするため新製品や差別化製品の開発に注力している。高品質を維持しつつ経済的な生産を実現するというニーズのバランスを取ることは、依然として困難な課題である。こうした継続的な課題により、今後5年間のアナログ集積回路市場の成長は制限されると予想される。

市場機会

収益性の高い市場機会を創出する高度な機能を構成する、コスト効率の高い半導体の需要増加

市場の主要プレイヤーは、手頃な価格または低価格の半導体を提供することで、収益と市場シェアを拡大できる可能性がある。偽造半導体は割引価格で提供される場合があるが、定格以下で動作し、大幅に短い期間で故障する恐れがある。偽造リスクのある大手企業が低価格で高品質な半導体を提供することで、競合他社の事業継続を財政的に不可能にすると同時に、自社の市場存在感と顧客の信頼・信頼性を維持できる可能性がある。

セグメント分析

製品タイプ別

CMOSアナログICが提供する高度な機能への需要増加がセグメント拡大を促進

製品タイプ別では、市場はCMOSアナログIC、バイポーラアナログIC、RFアナログIC、パワーアナログIC、ミックスドシグナルアナログICに区分される。

シェア面では、CMOSアナログICセグメントが2024年に市場を支配しました。その理由は、高度な集積能力、最小限の電力消費、手頃な価格といった特性にあり、これらは民生用電子機器、自動車、産業、通信産業におけるアプリケーションの主要な属性です。

パワーアナログICセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。このセグメントの成長は、バッテリー駆動型および省エネルギーデバイスの増加、ならびに電気自動車および先進運転支援システム(ADAS)の採用拡大によるものである。

用途別

センサーインターフェース分野が最高CAGRを記録する見込み これは ADC技術の革新によるもの

用途別では、市場は通信システム、オーディオ処理、電源管理、センサーインターフェース、その他に分類される。

予測期間中、センサーインターフェースセグメントが最高のCAGRを記録すると予想される。アナログ-デジタル変換器(ADC)、プログラマブルインターフェース、小型化における革新がこの成長を加速させており、センサーインターフェースICは様々な現代の電子アプリケーションにおいてますます重要になっている。

通信システムセグメントは2024年に最大の収益を生み出しました。このカテゴリーには、モバイルデバイス、無線ネットワーク、データ通信システムなど幅広い技術が含まれます。5Gネットワークによる低遅延化は、モノのインターネット(IoT)の成長を加速させており、これが信頼性の高い接続性を確保するための高度なアナログ集積回路の需要を牽引している。

技術別

低消費電力特性によりCMOS技術セグメントが市場を支配

技術別では、市場はCMOS技術、バイポーラ技術、GaAs技術に分類される。

市場シェアにおいて、CMOS技術セグメントは2024年に市場を支配しました。これは主に、低消費電力、スケーラビリティ、およびアナログ機能を単一チップに統合するのに適していることに起因します。過去10年間で、CMOS技術は、より高い集積性と低電圧動作への需要の高まりに後押しされ、アナログIC設計において旧来の技術をますます置き換えてきました。

GaAs技術セグメントは、予測期間中に最も高いCAGRを記録すると予想されており、特に速度、効率性、高周波性能を優先する分野で顕著である。ただし、主流アプリケーションにおいてはシリコンベースの代替技術との競争に直面し続けている。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スマートフォン普及の急拡大により通信分野が市場を牽引

最終用途産業別では、通信、民生用電子機器、自動車、医療、産業用、その他に分類される。

2024年、通信セグメントは最大の市場シェアを占めました。これは、電力効率の向上やデジタル信号処理(DSP)との統合といったアナログICの革新によるものです。これらの進歩により、次世代通信システムにおけるICの使用が拡大しています。さらに、スマートフォン、タブレット、その他のモバイルデバイスの普及が主要な推進要因となっている。これらの製品は信号増幅、変調、変換にアナログICを依存しているためである。

医療分野は、接続型医療機器(ウェアラブル機器、遠隔モニタリング装置、診断機器)の普及により、予測期間中に最も高いCAGRを達成すると見込まれています。さらに、高度なアナログ信号処理と電力管理を必要とする医療分野におけるIoTとAIの統合も、市場成長に寄与しています。

アナログ集積回路市場の地域別展望

地域別では、アジア太平洋、欧州、北米、南米、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Analog Integrated Circuit Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、アジア太平洋地域はアナログ集積回路市場で最大のシェアを占めました。これは主に、中国、日本、韓国などの現代社会における電子機器の急速な普及が要因です。これらの国々のトップクラスの電子機器メーカーは、製品機能と性能を向上させるために高性能なアナログ集積回路に依存しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国は、巨大な電子機器製造セクターと急速に増加する国内需要に牽引され、アジア太平洋市場における主導的地位を維持している。半導体自給達成への戦略的重点化により、アナログデバイス市場、設計能力、電子機器製造能力への投資が強化されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

南米

南米におけるアナログIC市場は、地域経済の最近の変化と研究イニシアチブへの政府資金増強により、着実な成長を遂げている。

欧州

欧州は予測期間中、最も高い成長率を示すと推定される。これは、特にドイツにおけるエレクトロニクスおよび自動車産業からの堅調な需要によるものであり、同国は世界のICセクターにおける技術進歩を牽引している。欧州連合(EU)が2050年までのカーボンニュートラル達成を公約したことで、アナログ産業の生産者、特にエネルギー効率関連アプリケーションにおいて、大きな展望が開けている。

中東・アフリカ

中東・アフリカ地域はアナログIC市場における存在感が小さい。しかし、拡大するスマートインフラプロジェクトが市場に好影響を与えている一方、経済多角化の課題は依然として残っている。

北米

北米市場では、スマートホームデバイスやIoTアプリケーションの利用拡大を背景に、大幅な成長機会が生まれています。エネルギーコストの高騰により、特にサーモスタット、照明、スマートプラグにおいて、省エネルギーで経済的なソリューションの導入が加速しています。さらに、米国における民生用電子機器産業への強い需要と、5Gインフラへの投資拡大が相まって、幅広いアプリケーション分野でアナログ集積回路に対する大きな需要を生み出しています。

競争環境

主要業界プレイヤー

市場プレイヤーは事業拡大のため、M&A・提携・製品開発戦略を活用

この市場で活動する主要企業は、低消費電力や連続信号処理能力といった利点をユーザーに提供するため、アナログICを供給している。事業拡大のため、小規模・地域企業との買収契約締結に注力している。さらに、提携、M&A、主要投資もこの技術の需要を後押しするだろう。

調査対象の主要アナログ集積回路企業一覧

- テキサス・インスツルメンツ (米国)

- アナログ・デバイセズ社 (米国)

- STマイクロエレクトロニクス (スイス)

- インフィニオン・テクノロジーズ (ドイツ)

- NXP Semiconductors (オランダ)

- Renesas Electronics Corporation (日本)

- オン・セミコンダクター(米国)

- マイクロチップ・テクノロジー(米国)

- スカイワークス・ソリューションズ(米国)

- クアルコム(米国)

- 東芝(日本)

- メディアテック(台湾)

- セムテック(米国)

- シリコン・ラボズ(米国)

- Cirrus Logic(米国)

- ROHM Semiconductor(日本)

- Nexperia(オランダ)

- Aura Semiconductor Co., Ltd.(米国)

- Synopsys(米国)

- 村田製作所(日本)

主要な業界動向

- 2025年1月:OKIと日清紡マイクロデバイス株式会社は、クリスタルフィルムボンディング(CFB)技術を用いた薄膜アナログICの3次元(3D)集積化に成功。この進歩により、アナログICを含む異なるタイプの半導体デバイスを単一のプラットフォーム上で組み合わせる、混合集積が可能となった。

- 2024年11月:STマイクロエレクトロニクスは、専用の試験研究所を備えた新しい設計・工業化センターをイタリアに開設。ピサ大学情報工学部門と提携して開発されたこのセンターは、ICの設計と工業化に重点を置いている。

- 2024年9月:ケイデンス・デザイン・システムズは、AI向け先進ノード設計および3D-ICの生産性と性能向上を目的としたTSMCとの提携を発表。アナログ、パッケージング、デジタル設計を統合する「Cadence Integrity 3D-IC Platform」は、最新の3Dblox機能に対応しています。

- 2024年4月:シーメンス・デジタル・インダストリーズ・ソフトウェアは、長年の提携先であるTSMCとの協業を拡大。これにより、TSMCの最新かつ最先端のICプロセス技術において、複数の新製品認証取得とプロジェクトマイルストーンの達成に成功した。

- 2022年10月:TSMCとシーメンスは、TSMCのN3EプロセスにおけるトランジスタレベルでのEM/IRサインオフ向けmPowerアナログソフトウェアソリューションの検証を完了しました。このマイルストーンにより、TSMCの顧客はアナログIC設計においてmPowerの機能を活用できるようになります。

投資分析と機会

アナログ集積回路事業における投資機会は、特に電気自動車向け電源管理やハイエンド精密アナログ部品といったニッチ分野において、成長性と価値の両方をもたらします。アナログ・デバイセズやテキサス・インスツルメンツといった主要企業は、良好な財務実績と積極的なM&A活動により市場を席巻しています。投資家にとって、この分野は技術分野内で比較的安全と見なされており、新技術や産業用途に連動した適度な成長可能性を特徴としています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要な最終用途産業などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時期 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.48% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

用途別

技術別

最終用途産業別

地域別

|

|

本レポートで取り上げた企業 |

テキサス・インスツルメンツ(米国) アナログ・デバイセズ(米国) STマイクロエレクトロニクス(スイス) インフィニオン・テクノロジーズ(ドイツ) NXPセミコンダクターズ(オランダ) ルネサス エレクトロニクス株式会社(日本) オン・セミコンダクター(米国) マイクロチップ・テクノロジー(米国) スカイワークス・ソリューションズ(米国) クアルコム(米国) |

よくある質問

市場規模は2034年までに1,384億3,000万米ドルに達すると予測されている。

2025年、市場規模は794億米ドルと評価された。

予測期間において、市場は年平均成長率(CAGR)6.48%を記録すると予測されている。

製品タイプ別では、2025年にCMOSアナログICセグメントが市場をリードした。

IoTアプリケーションの増加は、市場の成長を支援します。

テキサス・インスツルメンツ、アナログ・デバイセズ、STマイクロエレクトロニクス、インフィニオン・テクノロジーズ、NXPセミコンダクターズ、ルネサスエレクトロニクス、オン・セミコンダクター、マイクロチップ・テクノロジー、スカイワークス・ソリューションズ、クアルコムが市場の主要プレイヤーです。

アジア太平洋地域は、2024年に最高の市場シェアを獲得しました。

最終用途業界では、ヘルスケアセグメントは、予測期間中に最高のCAGRを記録することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。