アンモニア燃料市場規模、シェアおよび業界分析、燃料タイプ別(青色アンモニア、灰色アンモニア、緑色アンモニア)、用途別(海運、発電、産業用途など)、エンドユーザー別(海運および海運、電力および公益事業、石油およびガス、重工業など)、地域予測、2026年~2034年

アンモニア燃料の市場規模と今後の見通し

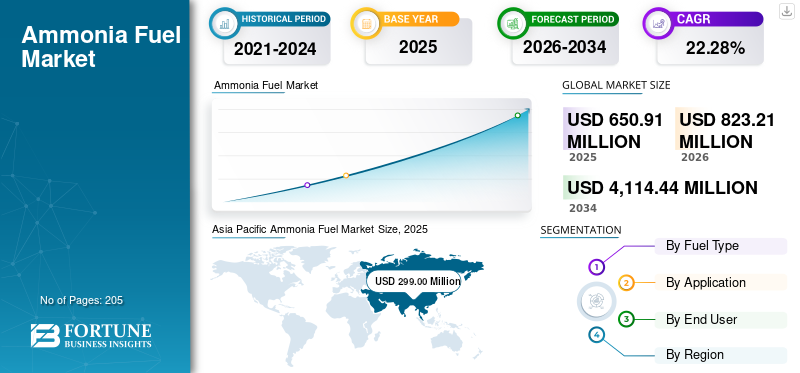

2025年の世界のアンモニア燃料市場規模は6億5,091万米ドルと評価された。同市場は、2026年の8億2,321万米ドルから2034年までに41億1,444万米ドルへと成長し、予測期間中に年平均成長率(CAGR)22.28%を示すと見込まれている。2025年時点で、アジア太平洋地域は45.93%の市場シェアを占め、アンモニア燃料市場を牽引した。

アンモニア燃料は、特に海運や発電など削減が難しい分野において、実行可能な低炭素エネルギー媒体として台頭しつつあります。アンモニアは従来の燃料と異なり炭素を含まないため、燃焼時のCO₂排出量がゼロであり、アンモニアに比べて保管や輸送が容易であるなどの利点があります。水素。 2023年、国際エネルギー機関(IEA)は、アンモニアが2050年までに世界の船舶燃料需要の約44~45%を占める可能性があり、アンモニアを主要な代替船舶燃料として位置づけていると発表した。

製品採用の主な推進要因は、国際海事機関(IMO)の2050年までの実質ゼロ排出目標によって設定された、特に海上輸送における世界的な脱炭素化規制の強化です。アンモニアは既存の世界的な生産能力と流通インフラを活用できるため、導入がさらに加速し、水素に比べて移行コストが削減されます。さらに、研究では、アンモニアベースのソリューションが低炭素発電に大きく貢献する可能性があることが示されており、IEAによれば、水素とアンモニアの混焼により、2050年までに世界中で1,100 TWhを超える電力が生成されると予想されています。

- 例えば、2025年3月、株式会社JERAは碧南火力発電所での大規模アンモニア混焼試験の拡大を発表し、日本のアンモニア燃料戦略を前進させた。このプロジェクトは、アンモニアの混合比率を高めて石炭への依存を減らし、CO₂排出量を大幅に削減することを目指しています。この取り組みは、2030年までに燃料アンモニアを300万トン使用するという日本の国家目標に沿ったもので、電力部門の脱炭素化と商業規模での導入の加速におけるアンモニアの役割を強化するものである。

業界で活動する大手企業には、Yara International ASA、OCI N.V.、Air Liquide S.A. などが含まれます。 Yara International ASA は、アンモニア燃料エコシステムにおける主要なアンモニア生産者の 1 つであり、エネルギー用途向けに青と緑の両方のアンモニア生産を積極的に推進しています。同社は、アンモニアを燃料とする輸送のためのパートナーシップを含む、低炭素アンモニア プロジェクトおよび海洋燃料ソリューションの開発に取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アンモニア燃料市場の動向

主要港での専用バンカリングインフラの開発が主要な市場トレンド

市場を形成する主要なトレンドは、世界の主要港における専用燃料補給インフラの急速な発展です。ロッテルダム、シンガポール、フジャイラなどの港では、将来の海洋燃料需要をサポートするために、アンモニアの貯蔵および燃料補給施設の建設が積極的に計画されています。世界海事フォーラム(2024年)によると、世界の20以上の港がアンモニア燃料補給の準備状況評価のさまざまな段階にあり、パイロットプロジェクトからエコシステム開発への移行を示しています。港での燃料の入手可能性が海運における燃料導入のペースを直接決定するため、このインフラストラクチャ優先のアプローチは非常に重要です。さらに、エネルギー会社、海運会社、政府が関与する港湾主導のコンソーシアムが標準化と安全プロトコルを加速し、それによって商業化の障壁を減らしています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために輸出指向のアンモニアサプライチェーンへの戦略的投資を拡大

アンモニア燃料市場を加速させている主な要因は、生産ハブと需要センターを結ぶ大規模な輸出志向のアンモニアサプライチェーンの台頭です。サウジアラビア、オーストラリア、チリなどの国々は、これらを組み合わせた統合プロジェクトに多額の投資を行っています。再生可能エネルギー、水素製造、および日本、韓国、ヨーロッパなどの地域への輸出に特化したアンモニア合成。

IEAによると、2024年には世界全体で年間2,500万トン(MTPA)を超える低炭素アンモニアの輸出能力が発表され、そのかなりの部分がエネルギー用途を対象としている。この変化により、アンモニアは地域限定の工業用化学物質から、世界中で取引されるクリーンな燃料に変わりつつあります。生産者と公益事業会社または海運会社との間の長期の引き取り契約も、投資リスクを軽減し、プロジェクトの実行を加速させます。

市場の制約

バリューチェーン全体での高コストとエネルギー効率の損失が市場の需要を妨げる

アンモニア燃料市場における主な制約は、生産から最終使用までのバリューチェーン全体にわたるエネルギー効率の損失と組み合わされた、全体的なコスト構造の高さにあります。グリーンアンモニアの製造には、電気から水素への変換 (電気分解)、水素からアンモニアへの合成、そして場合によっては再変換や直接燃焼といった複数の変換ステップが含まれており、それぞれ効率の低下が生じます。

IEA によると、燃料経路としてのアンモニアの全体的なエネルギー効率は 30 ~ 40% 未満に低下する可能性があり、直接電化の代替手段よりも大幅に低くなります。さらに、グリーンアンモニアの生産コストは依然として高く、再生可能エネルギーのコストと電解槽の効率によっては、1 トンあたり 700 ~ 1,000 米ドルを超えることもよくあります。これらのコストの課題は、特殊な保管、取り扱い、エンジンの改造の必要性によってさらに増幅され、エンドユーザーの資本支出が増加します。

市場機会

アンモニアとハイブリッド燃料システムおよび分解技術を統合して市場機会を創出

アンモニア燃料は、ハイブリッド燃料システムとアンモニア分解技術の開発を通じて大きなチャンスをもたらし、複数の用途にわたって柔軟なエネルギー利用を可能にします。アンモニアは分解によって水素に戻すことができるため、燃料電池や分散型エネルギーシステムの輸送可能な水素キャリアとして機能することができます。

国際再生可能エネルギー機関 (IRENA) によると、分解技術の進歩により 70 ~ 75% 以上の効率が目標となり、アンモニアは遠隔地や輸入に依存する地域での水素輸送のより実行可能な媒体となっています。さらに、燃焼安定性を向上させ、NOx 排出量を削減するために、アンモニアと従来の燃料または水素を組み合わせたハイブリッド システムがテストされています。この柔軟性により、特に純粋なアンモニアの使用が技術的限界に直面している分野において、アンモニアの適用可能性が直接燃焼を超えて拡大します。

市場の課題

安全性、毒性、規制順守による製品需要の抑制

アンモニア燃料市場における重要な課題は、その使用に関連する安全性リスク、毒性懸念、進化する規制枠組みを管理することです。アンモニアは、その毒性と腐食性の性質により厳格な取り扱い要件がある危険物質であり、特に海上用途では、特殊な保管システム、漏れ検出メカニズム、乗組員の訓練が必要です。

IMO によると、海洋燃料としてのアンモニアの包括的な安全ガイドラインはまだ開発中であり、船主と運航者に不確実性をもたらしています。さらに、輸送、保管、排出(特に NOx)に関する規制が地域間で細分化されているため、プロジェクトの展開がさらに複雑になっています。

セグメンテーション分析

燃料の種類別

移行コストの低下によりブルーアンモニアセグメントが優位に立つ

燃料の種類に基づいて、市場は青色アンモニア、灰色アンモニア、緑色アンモニアに分類されます。

2025 年には、青色アンモニア分野が業界を支配し、世界市場の 51.27% シェアを占めました。このセグメントは、既存の機能を活用できるため、優位性を誇っています。天然ガスベースの生産インフラストラクチャと炭素回収技術を組み合わせることで、グリーンアンモニアと比較して比較的迅速かつコスト効率の高い拡張が可能になります。供給の信頼性を維持しながら排出量を削減することで、実用的な移行経路を提供します。さらに、米国や中東などの地域における大規模プロジェクトが短期的な優位性を裏付けています。

グリーンアンモニアセグメントは最も高い成長を遂げており、調査期間中に 23.97% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

排出削減を求める世界的機関からの規制圧力の高まりにより、海運部門が優位に立つ

市場は用途別に海運、発電、産業用途などに分類されます。

2025年には海運部門がシェア56.08%を占め、優勢となった。この増加は、国際海運における排出量削減を求める世界的団体からの規制圧力の増大に起因しています。アンモニアは、電化が不可能な長距離船舶の実行可能な燃料として注目を集めています。さらに、アンモニア対応船舶や燃料インフラへの投資の増加が、この分野でのアンモニアの早期導入を後押ししています。

発電セグメントは、予測期間中に 23.35% の CAGR で成長すると予想されます。

エンドユーザー別

海運と海運長距離運航向けの低炭素排出燃料の高い需要によりセグメントが牽引

エンドユーザーに基づいて、市場は海運、電力、公共事業、石油、ガス、重工業、その他に分類されます。

2025 年には、海運および海事部門が世界市場を支配しました。この成長は、この部門が長距離運用向けに拡張性があり、低炭素排出の燃料を緊急に必要としているためです。アンモニアは高いエネルギー密度と大型船舶への適合性を備えており、業界の移行が加速する中、従来の船舶用燃料の強力な代替品となっています。

電力および公益事業セグメントは、予測期間中に 23.57% の CAGR で成長すると予想されます。

アンモニア燃料市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Ammonia Fuel Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は9,743万米ドルと評価され、2026年にも引き続き大きなシェアを維持し、1億2,160万米ドルに達します。市場は青色への投資の増加によって牽引されているアンモニア生産と炭素回収の統合。米国は、豊富な天然ガス資源を活用し、CCSインフラを拡大する複数のプロジェクトを発表し、この地域をリードしている。さらに、水素ハブなどの政府支援の取り組みが、エネルギー輸送体および燃料としてのアンモニアの役割をサポートしています。カナダもまた、特にグリーンアンモニアの生産において勢いを増しており、ヨーロッパへの輸出に重点を置いたプロジェクトが行われている。

米国のアンモニア燃料市場

北米の強い貢献と地域内での米国の優位性を踏まえ、2025年の米国市場は約7,498万米ドルとなり、世界市場規模の約11.52%を占めた。

ヨーロッパ

欧州は今後数年間で21.95%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この市場は、2025 年に 1 億 5,564 万米ドルと評価されています。この成長は、政策主導の強力な需要と、グリーン アンモニアの生産および輸入インフラの急速な発展に支えられています。オランダやドイツなどの国々は、アンモニア輸入基地の設立と、特に産業用および電力用途向けの既存のエネルギーシステムへのアンモニアの統合に焦点を当てています。さらに、スペインやポルトガルを含む南ヨーロッパは、豊富な再生可能電力に支えられた低コストの生産拠点として台頭しつつあります。

ドイツのアンモニア燃料市場

ドイツ市場は 2025 年に約 2,610 万ドルに達し、2026 年までに約 3,252 万ドルに達すると推定されており、世界収益の約 4.01% に相当します。ドイツは大規模生産国というよりも、主要な需要の中心地として市場で重要な役割を果たしています。同国は、産業の脱炭素化とエネルギー転換の目標を支援するために、グリーンアンモニアの輸入に注力している。また、アンモニアを発電や産業用途に統合するため、港湾インフラやサプライチェーンにも投資している。

アジア太平洋地域

アジア太平洋地域の市場は2025年に2億9,900万米ドルと評価され、市場で最大のシェアを確保しました。この地域では、インドの価値は2025年に2,193万米ドルとなった。この優位性は、アンモニアを積極的に導入している日本や韓国などの国々からの強い需要に支えられている。発電そして発送。この地域はオーストラリアなどの主要な輸出指向の生産拠点にも支えられており、確立された需要と供給のエコシステムを実現しています。

インドのアンモニア燃料市場

2025 年のインド市場は約 2,193 万ドルとなり、世界収益の約 3.37% を占めます。 インドは国家グリーン水素ミッションによって推進されている新興市場であり、国内使用および輸出用のグリーンアンモニアの開発への注目が高まっています。

中国アンモニア燃料市場

調査期間中、中国市場は世界的に重要な市場となると予測されており、2025年の収益は約5,068万ドルとなり、世界市場の約7.79%を占める。

日本のアンモニア燃料市場

2025年の日本市場は約9,466万ドルとなり、世界収益の約14.54%を占める。

ラテンアメリカ

ラテンアメリカは 2025 年に評価額 2,549 万米ドルに達し、予測期間中にこの市場は緩やかな成長を遂げると予想されます。ラテンアメリカはチリとブラジルが主導する新興地域であり、豊富な再生可能資源を活用して輸出志向市場向けのグリーンアンモニアを開発しています。

ブラジルのアンモニア燃料市場

ブラジルの市場は2025年に約1125万ドルとなり、世界市場の約1.73%を占める。

中東とアフリカ

中東およびアフリカの評価額は2025年に7,335万米ドルに達し、予測期間中にこの市場は大幅な成長を遂げると予想されています。この地域は、GCC における大規模なブルーおよびグリーン アンモニア プロジェクトの推進により、この製品の重要な生産拠点として台頭しつつあります。この地域は、ヨーロッパやアジアに低価格のアンモニアを供給し、輸出大国としても勢いを増している。

GCCアンモニア燃料市場

GCC 市場は 2025 年に約 4,804 万米ドルと評価され、世界市場の約 7.38% を占めます。

競争環境

主要な業界プレーヤー

大手企業は競争力を高めるために製造業のプレゼンスを拡大することに重点を置いている

世界のアンモニア燃料市場は、Yara International ASA、OCI N.V.、Air Liquide S.A.などの著名なプレーヤーで構成され、統合された市場構造を保っています。市場で事業を展開している企業は、製品ポートフォリオの強化、技術の進歩、製造プレゼンスの拡大などの分野に焦点を当てた、的を絞った成長戦略を採用しています。

- たとえば、2023 年 6 月に、ヤラ インターナショナルは、緑色のアンモニアノルウェーのヘロイヤで行われたプロジェクトは、再生可能水素を使用して低炭素アンモニアを製造することを目的としています。この施設は、既存のアンモニア生産を脱炭素化し、海洋燃料用途をサポートするように設計されています。 Yara はまた、海運パートナーと協力してアンモニアを海洋燃料として利用できるようにし、世界的な流通ネットワークを活用してヨーロッパおよび国際市場全体での採用を加速させています。

世界市場における他の主要企業には、CF Industries Holdings, Inc.、BASF SE、QatarEnergy などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なアンモニア燃料会社のリスト

- ヤラ インターナショナル ASA (ノルウェー)

- OCI N.V.(オランダ)

- エア・リキード S.A.(フランス)

- CFインダストリーズ・ホールディングス(米国)

- BASF SE(ドイツ)

- カタールエネルギー (カタール)

- エクソンモービル株式会社(私たち。)

- ロイヤル ダッチ シェル plc (英国)

- SABIC (サウジアラビア)

- Eni S.p.A. (イタリア)

主要な産業の発展

- 2024年3月:CFインダストリーズは、再生可能エネルギーと炭素削減技術を活用して、北米でのグリーンアンモニア生産能力を拡大する計画を発表しました。同社は、海運部門や電力部門を含むクリーン燃料市場へのアンモニア供給をターゲットにしている。 CF Industries はまた、パートナーと協力してインフラストラクチャとサプライ チェーンを開発し、進化するエネルギー情勢においてカーボンフリー アンモニアの主要サプライヤーとしての地位を確立しています。

- 2023年10月:OCI N.V.は、再生可能水素の統合に重点を置き、米国と欧州で低炭素アンモニア製造施設を開発する計画を発表し、グリーンアンモニア戦略を推進しました。同社は、燃料および産業用脱炭素用途にアンモニアを供給することを目指しています。 OCIはまた、輸出志向のサプライチェーンのためのパートナーシップを模索しており、グリーンアンモニアをエネルギー輸入地域に届ける重要なプレーヤーとしての地位を確立しています。

- 2023年9月:エア・リキードは、ヨーロッパにおける大規模な再生可能水素プロジェクトへの参加を発表し、エネルギー用途のためのグリーンアンモニアの生産を支援しました。同社は、低炭素燃料供給を可能にするために、電解装置技術とアンモニア合成を統合することに重点を置いています。これらの取り組みはヨーロッパの脱炭素化目標に沿ったものであり、今後数年間で産業用燃料と船舶用燃料の両方の需要をサポートすると期待されています。

- 2023年8月:カタールエナジーは、再生可能エネルギーの統合を活用したグリーンアンモニアプロジェクトを含む、低炭素アンモニア生産施設を開発する取り組みを発表しました。同社は、世界市場、特にヨーロッパとアジアへのクリーンアンモニアの主要輸出業者としての地位を確立しています。これらの取り組みは、エネルギーポートフォリオを多様化し、世界的な脱炭素化の取り組みを支援するというカタールのより広範な戦略と一致しています。

- 2023年7月:BASFは、再生可能エネルギーをアンモニア製造プロセスに統合することに重点を置き、欧州でのグリーン水素およびアンモニアプロジェクトへの参加を発表しました。同社は、クリーン燃料としてのアンモニアの使用をサポートしながら、化学事業からの排出量を削減することを目指しています。 BASF はまた、地域全体の産業およびエネルギー用途向けにグリーンアンモニアの供給を拡大するためのパートナーシップを模索しています。

レポートの範囲

世界のアンモニア燃料市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 22.28% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 燃料の種類、用途、エンドユーザー、地域別 |

| 燃料の種類別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6 億 5,091 万米ドルで、2034 年までに 41 億 1,444 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2 億 9,900 万米ドルでした。

市場は、予測期間中に 22.28% の CAGR を示すと予想されます。

2025 年には、青色アンモニアセグメントが燃料の種類別に市場をリードしました。

輸出志向のアンモニアサプライチェーンへの戦略的投資の拡大が、市場を牽引する重要な要因となっています。

BASF SE、QatarEnergy、ExxonMobil Corporation は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。