新生児呼吸ケア機器市場規模、シェア及び業界分析、製品タイプ別(機器{バブルCPAPシステム、人工呼吸器、体外式膜型人工肺(ECMO)、その他(加湿器など)})、 付属品・消耗品 {マスク、鼻カニューレ、呼吸回路、蘇生器、その他(フィルター、HME、レギュレーター、ケーブル、アダプターなど)})、エンドユーザー別(病院および専門クリニック)、および地域別予測、2026-2034年

主要市場インサイト

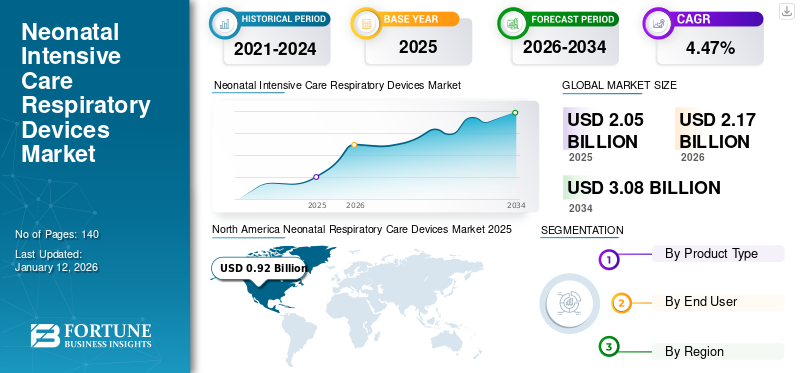

新生児集中治療用呼吸器装置市場規模は2025年に20億5,000万米ドルと評価された。同市場は2026年の21億7,000万米ドルから2034年までに30億8,000万米ドルへ成長し、2026年から2034年にかけて年平均成長率(CAGR)4.47%を示すと予測される。北米は2025年に44.95%の市場シェアで新生児集中治療用呼吸器装置市場を支配した。さらに、新生児におけるCOVID-19感染の発生率が極めて低いため、世界市場はCOVID-19パンデミックの影響を受けなかった。COVID-19の世界的影響は前例がなく甚大であったが、新生児用呼吸器ケア装置はパンデミック下でも全地域で通常の製品需要を維持した。

世界保健機関(WHO)によると、世界では年間約1,500万人の赤ちゃんが生まれ、早産率は11%に達する。早産児は呼吸サポートのため集中治療室への入院が必要となる。この要因により新生児集中治療室(NICU)への入院が増加している。NCBIで発表された複数の研究によると、米国では新生児の約1%が出生後に呼吸窮迫症候群(RDS)を発症する。さらに、これは同国における新生児の主要な死因となっている。

呼吸窮迫症候群(RDS)は新生児における最も一般的な肺感染症でもある。これは通常、早産時に赤ちゃんの肺が十分に発達していない場合に発生する。呼吸窮迫症候群の症例増加は、医療機器メーカーが新生児に持続気道陽圧を提供する先進機器の開発・製造へ投資する原動力となっている。したがって、 予測期間中の新生児呼吸ケア機器市場の成長は、NICU入院患者の増加と新生児におけるRDSの有病率上昇に起因する

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の新生児集中治療用呼吸器市場インサイト

日本では、新生児医療の高度化や早産児・低出生体重児の生存率向上を背景に、新生児集中治療用呼吸器の需要が増加しています。多くの医療機関が、呼吸管理の精度向上や安全性確保を目的に、高性能で信頼性の高い呼吸器の導入を進めています。世界的に医療技術が進化する中、日本市場においても、最先端の呼吸管理ソリューションを採用し、早期集中ケアの質をさらに向上させる大きな機会が広がっています。

新生児呼吸ケア機器業界の概況概要

市場規模と予測:

- 2025年市場規模:20億5,000万米ドル

- 2026年市場規模:21億7,000万米ドル

- 2034年予測市場規模:30億8,000万米ドル

- CAGR:2026年~2034年 4.47%

市場シェア:

- 北米は2025年に新生児集中治療用呼吸器機器市場で44.95%のシェアを占め、市場を牽引しました。これは、新生児における呼吸窮迫症候群(RDS)の高い発生率、NICU(新生児集中治療室)への入院増加、および米国とカナダ全域での先進的呼吸ケア技術の頻繁な導入が要因です。

- 製品タイプ別では、CPAPシステム、人工呼吸器、酸素コントローラーの需要拡大を背景に、装置が2032年まで最大の市場シェアを維持すると予測される。早産児のRDSや肺炎治療における役割の拡大が主要な成長要因である。

主要国のハイライト:

- 日本:早産児の増加とNICUインフラ強化に向けた政府の取り組みが、新生児用呼吸器デバイスの導入拡大を牽引。新生児医療の革新への投資が国内需要を押し上げている。

- 米国:製品革新と規制承認において世界をリード。例えば、日本光電のOrangeMedは2020年にNKV-550人工呼吸器システムのFDA認可を取得し、高度な新生児呼吸ケアを支えている。高いNICU入院率(出生1,000人当たり約93.5人)が市場成長をさらに促進。

- 中国:出生率の上昇、新生児医療への意識向上、病院NICU施設の急速な拡充が堅調な市場需要に寄与している。政府の医療改革により、新生児インフラと機器への投資が継続的に推進されている。

- 欧州:強力な研究開発(R&D)への注力、高い製品入手可能性、先進技術の採用拡大により、欧州は第2位の市場規模を維持している。Drägerwerk AGなどの主要企業は、改良型人工呼吸器や気道管理システムなど、製品強化への投資を進めている。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場可能性向上のための企業の戦略的合意・連携に焦点

グローバル市場で事業を展開する企業の根本的な目的は、新生児の健康改善に向けた効果的な治療選択肢を提供することである。この目的を実現するため、業界関係者は戦略的合意、連携、資金拡充を通じた研究開発(R&D)に多大な努力を注いでいる。例えば2020年6月には、Inspiration Healthcare plcが新生児用人工呼吸器製品プロバイダーであるSLEを総額£100万ポンドで買収した。Dに注力している。例えば2020年6月、インスピレーション・ヘルスケア社は新生児用人工呼吸器製品プロバイダーであるSLEを1,800万ポンドで買収し、その後資金調達ラウンドを成功させた。さらに同社は英国国民保健サービス(NHS)から成人用人工呼吸器500万ポンド分の受注を獲得し、米国特許も取得している。また、治療用先進機器への需要増加は、予測期間中の市場潜在力を高めるため、企業に投資と継続的な合併を迫り続けている。

推進要因

新生児の呼吸窮迫症候群発生率上昇が製品需要を牽引

世界的に、早産や新生児の呼吸器問題により新生児呼吸窮迫症候群(RDS)の有病率が急速に増加しています。RDSは新生児に非常に多く見られ、NICU入院の主な原因です。この症候群の推奨治療法は、鼻カニューレ、 人工呼吸器、人工呼吸器、その他の呼吸器装置を用いた持続的酸素供給である。この疾患の発生率増加に伴い、新生児向け高度な呼吸器気道装置の需要が高まっている。これにより、CPAP装置、呼吸器消耗品などの需要が急増している。したがって、新生児における呼吸困難の増加は、2020年から2027年の予測期間中に新生児用呼吸器デバイスの需要を牽引すると予想される。

主要プレイヤーによる先進的新生児呼吸ケアデバイスの開発への強い注力が市場成長を後押し

治療効果の高い機器への需要は、市場に存在する主要プレイヤー間において、革新と高品質で機能的な新生児用機器の開発ニーズを加速させています。技術進歩の進展は、先進国および新興経済圏における人工呼吸器、CPAPシステム、および関連アクセサリーの需要拡大を支えています。例えば、 2018年11月、SLEはSLE 6000向けOxyGenie Auto O2コントローラーを発表した。この装置は、新生児患者のSpO2レベルを適正範囲に維持するため、刺激酸素供給を制御するよう設計されている。したがって、新生児呼吸ケア機器市場で事業を展開する企業が、より質の高いケアを確保するための高度な製品投入に積極的に注力していることが、予測期間中の市場成長を牽引すると見込まれる。

抑制要因

低・中所得国における先進的呼吸ケア機器の導入不足が成長を阻害する見込み

低・中所得国では、開発資金の不足により医療インフラ整備が遅れています。これは最終的に、患者ケアのための高度な機器の導入を阻害することになります。また、特に低所得国では、NICUケアおよび遵守すべきプロトコルに関するWHOやCDCのガイドラインに対する認識不足が、NICU患者の不適切な管理につながります。上記要因により、これらの国々からの呼吸器製品の需要は低くなり、医療機器メーカーの全体的な売上高に影響を与えるでしょう。

セグメンテーション

製品タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

NICUにおける呼吸器デバイスの需要増加がデバイスセグメントを牽引

製品タイプに基づき、世界市場はデバイス、アクセサリー&消耗品に区分される。2020年にはデバイスセグメントが主要な市場シェアを占めた。この成長要因は、新生児の呼吸窮迫症候群、肺炎、その他の呼吸器疾患の管理における呼吸ケア機器の重要性が高まっていること、および市場でより正確で技術的に進歩した製品が投入されていることによる。例えば、米国のNICU入院率は出生1,000人当たり93.5人であり、これが呼吸器機器の需要の高まりにつながっている。

ビクトリア州保健情報局によれば、新生児の呼吸窮迫症候群は早産児において最大のリスク要因であり、NICUでの高度な管理を必要とする。これにより、人工呼吸器、バブル式持続的気道陽圧(CPAP)システム、体外式膜型人工肺(ECMO)などの需要拡大が見込まれる。

一方、アクセサリー・消耗品セグメントは2020年に市場で大きなシェアを占め、予測期間中に成長率が加速する見込みです。このセグメントの成長は、新生児治療における鼻カニューレ、蘇生器、呼吸回路、ネブライザーなどのアクセサリー・消耗品に対する需要の高まりにより、さらに加速すると予想される。

エンドユーザー別分析

病院におけるNICU入院患者の増加が本セグメントの成長を支える

エンドユーザー別では、世界の新生児呼吸ケア機器市場は病院と専門クリニックに区分される。病院セグメントは、NICU入院患者の増加と、主に新生児の呼吸窮迫症候群(RDS)などの呼吸器疾患治療用デバイスの販売拡大により、世界的に最大のシェアを占めています。新生児用人工呼吸器、CPAPシステム、および呼吸器デバイスの導入が、このセグメントの高い成長に寄与しています。さらに、専門クリニックセグメントは、新生児呼吸器ケアのための高度な治療施設を備えた近隣のクリニックでの治療が好まれることから、2020年の世界市場で大きなシェアを占めました。

地域別インサイト

North America Neonatal Respiratory Care Devices Market 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2020年に6億9210万米ドルに達した。この地域の優位性は、新生児呼吸窮迫症候群の有病率増加と、呼吸器疾患によるNICU入院率の上昇に起因する。さらに、米国における医療機器メーカーによる複数の先進製品の発売も、同地域の成長に寄与する要因である。例えば2020年1月、日本光電オレンジメッド社は新生児呼吸ケア支援装置「日本光電NKV-550シリーズ人工呼吸器システム」について米国FDAの市販前届出を取得した。

欧州は新生児呼吸ケア機器開発に向けた巨額の研究開発投資により、市場で第2位の地位を占めています。これに加え、製品販売量の増加が予測期間中の成長を牽引すると見込まれます。

アジア太平洋地域は、付属品・消耗品への需要増加に加え、完全装備のNICU(新生児集中治療室)を確立するための医療インフラ整備が進んでいることから、最も高いCAGR(年平均成長率)が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

一方、ラテンアメリカおよび中東・アフリカ地域では、新生児呼吸器疾患の発生率が低く、製品承認が不足しているため、比較的緩やかな成長率となる見込みです。

主要業界プレイヤー

継続的な製品改良による需要急増が企業の売上増加につながる見込み

市場は少数の主要企業が支配する集中状態にある。フィッシャー&ペイケル・ヘルスケア社は、幅広い新生児用呼吸ケア機器と消耗品により市場で圧倒的な地位を占めている。また、ドレーガーヴェルクAG&カンパニーやGEヘルスケアといった企業による大規模な研究開発投資が、世界市場での大きなシェア獲得につながっている。例えば2020年11月には、ドレーガーヴェルクAG&カンパニーが製品アップグレードを発表し、GEヘルスケアは KGaAやGEヘルスケアなどの企業による大規模な研究開発投資が、世界市場における大きなシェア獲得につながっている。例えば、2020年11月にはドレーガーワークAG&カンパニーKGaAが、小児および成人患者における換気情報の提供を支援するPulmoVista 500モニターのアップグレードを発表した。Vyaire Medical、Galemed Corporation、SLEなどの他社も、戦略的買収や新技術の採用により、予測期間中にかなりの市場ポジションを確立する可能性が高い。

主要企業プロファイル一覧:

- Airon Corporation (フロリダ州、米国)

- Drägerwerk AG & Co. KGaA (英国、欧州)

- フィッシャー&ペイケル・ヘルスケア・リミテッド (オークランド、ニュージーランド)

- ゲイルメッド・コーポレーション (台湾)

- GE Healthcare (シカゴ、米国)

- ハミルトン・メディカル (スイス、ボナドゥス)

- メドトロニック (アイルランド、ダブリン)

- VYAIRE MEDICAL, INC (米国イリノイ州)

- SLE (英国、ヨーロッパ)

- その他の企業

業界の主な動向:

- 2019年4月 – InnAccelは、呼吸窮迫症候群の乳児向け世界初の携帯型新生児CPAP装置「SAANS」を発表。SAANSは様々な環境や臨床用途で使用可能。

- 2019年4月 – Drägerwerk AG & Co. KGaAは、呼吸窮迫症候群の新生児向け「シアトル陽圧呼吸法(PAP)プラスシステム」のFDA承認を取得。

レポート対象範囲

本グローバル新生児呼吸ケア機器市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品タイプ、機器および付属品・消耗品の主要セグメントといった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2021年から2034年までのCAGRは4.47% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2026年の世界市場規模は21億7000万米ドルであり、2034年までに30億8000万米ドルに達すると予測されている。

2025年、北米市場規模は9億2,000万米ドルであった。

年平均成長率(CAGR)4.47%を記録し、予測期間(2021-2034年)において著しい成長を示す見込み。

製品タイプの中で、デバイスセグメントは、予測期間中にこの市場をリードすることが期待されています。

NICU入場の増加と主要なプレーヤーによる高度な製品の導入は、市場の成長を促進する主な要因です。

Fisher&Paykel Healthcare CorporationおよびDragerwerk Ag&Co。KGAAは、世界市場の主要なプレーヤーです。

北米は新生児集中治療用呼吸器装置市場を支配し、2025年の市場シェアは44.95%を占めた。

呼吸困難症候群の有病率の増加と、治療における鼻カニューレとマスクの有効性は、採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート