エッジコンピューティングハードウェア市場規模、シェアおよび業界分析、ハードウェアタイプ別(エッジサーバー/マイクロデータセンター、エッジゲートウェイ、産業用PC/組み込みエッジデバイス、スマートセンサーおよびエッジノード、エッジネットワーキング機器など)、企業タイプ別(中小企業(SME)および大企業)、エンドユーザー別(産業、セキュリティおよび監視、自動車、エネルギーおよび公益事業、小売および商業、ヘルスケア、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

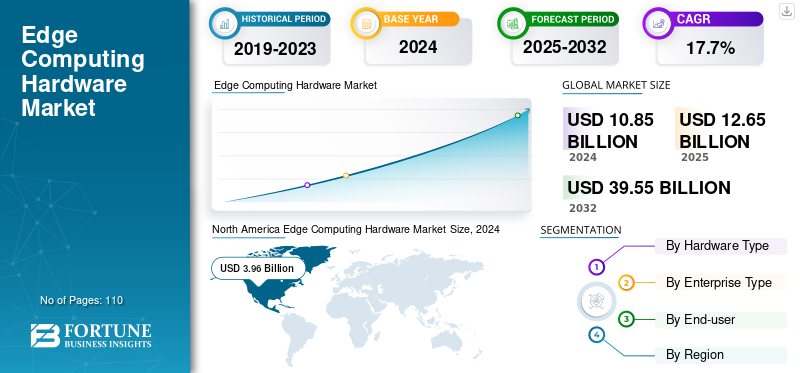

世界のエッジコンピューティングハードウェア市場規模は、2025年に126億5,000万米ドルと評価され、2026年の148億2,000万米ドルから2034年までに493億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)16.05%を示すと予測されています。2025年時点で、北米は36.05%のシェアを占め、世界のエッジコンピューティングハードウェア市場を牽引した。

エッジ コンピューティング ハードウェアとは、ローカルでの処理、ストレージ、およびリアルタイムの意思決定を可能にするために、集中化されたクラウド データ センターではなく、データ生成ソースの近くに配置されたすべての物理機器を指します。これには、産業、小売、自動車、ヘルスケア、エネルギーと公益事業などの業界全体でエッジ コンピューティングを可能にするすべてのハードウェア コンポーネントが含まれています。市場の成長は、エッジでのデータの爆発的増加、エッジでの AI 推論の成長、およびインダストリー4.0そして世界中の産業オートメーション。

さらに、Dell Technologies Inc.、Hewlett Packard Enterprise Company、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、Lenovo など、市場に参入している多くの主要な業界プレーヤーは、顧客をローカルでサポートし遅延を削減するために、地域のデータ ハブ、AI ファクトリー、産業エッジ ラボへの投資に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

相互関税の影響

エッジ コンピューティング デバイスの関税の上昇により、市場ベンダーの材料費が増加

世界の主要経済国が課している相互関税は、エッジ コンピューティング ハードウェア メーカーが使用する半導体チップ、プリント基板、電源モジュール、その他のネットワーク コンポーネントなどの主要な原材料の多くの陸揚げコストの上昇に寄与しています。エッジ コンピューティング ハードウェア ベンダーにとって、これによりサーバー、ゲートウェイ、産業用 PC の部品表が値上がりし、利益を圧迫したり、企業の購入者に価格の引き上げを強いたりすることになります。さらに、ICTおよびエレクトロニクスに対する関税の増加により、価格を重視する一部のセグメントにおける需要の敏感度も低下します。 Information Technology and Innovation Foundation の分析によると、 半導体輸入は事実上、ICT製品の広範な価格上昇として機能し、ICT消費を低下させ、エッジで使用されるサーバーやネットワーク機器などのデジタルインフラストラクチャの資本形成を遅らせるだろう。

エッジコンピューティングハードウェア市場の動向

増加中集中型クラウドからハイブリッド エッジ アーキテクチャへの移行により市場の勢いが強化

ますます多くの企業が、「クラウド ファースト」戦略から、主に中央クラウドを介して行われる大容量ストレージや分析から、エッジで動作するタイム クリティカルなタスクや機密性の高いタスクを分離するハイブリッド エッジ ソリューションに移行しています。このアーキテクチャの変化により、ローカル実行ポイントとして機能するエッジ サーバー、ゲートウェイ、マイクロ データ センターに対する需要が増加します。ハイブリッド エッジ アーキテクチャは、組織が AI トレーニングと長期ストレージにクラウド スケールを活用しながら、レイテンシを短縮し、ネットワーク停止中も重要な業務の実行を継続し、規制されたデータのより優れた制御を維持するのに役立ちます。例えば、

- 業界の専門家が実施した調査によると、企業が生成したデータの約 10% が中央の外部で処理されていました。データセンター数年前。この割合は 2025 年までに 75% に達すると予想されており、ワークロードがいかに急速にエッジ環境やハイブリッド環境に移行しているかを強調しています。

[Vhc4OeAww]

市場ダイナミクス

市場の推進力

IoT とビデオ データの量の増加により、エッジ ハードウェアの導入が促進される

エッジ コンピューティング ハードウェアの需要の急速な増加の主な原動力は、従来のデータセンター施設の外で生成されるデータの爆発的な増加です。これは、センサー、実際の運用環境で大量の情報を継続的に生成する接続されたデバイス、カメラ、機械、自律システム。さらに、スマート シティ、工場、小売環境からの大量のビデオ データがこの成長をさらに加速し、帯域幅の負担を軽減し、リアルタイムの洞察を提供するためにローカル AI 処理が必要になります。したがって、IoTおよびビデオデータの量の増加により、予測期間中にエッジコンピューティングハードウェア市場の成長が促進されると予想されます。例えば、

- 2024 年 9 月、IoT Analytics の「State of IoT 2024」レポートによると、接続された IoT デバイスの数は 2023 年末には 166 億に達し、2024 年末までに 13% 増加して 188 億に達すると予想され、2030 年までに約 400 億のデバイスになると予測されており、データ作成が中央データセンターから数十億のエッジエンドポイントに急速に移行していることを示しています。

市場の制約

高い初期コストと複雑なROIが市場の成長を妨げる可能性がある

エッジ コンピューティング ハードウェアは、多くの場合、サーバー、ゲートウェイ、産業用 PC、堅牢なネットワークに多額の初期投資を必要とするため、多くの中小企業にとって大規模な導入が困難になっています。統合とオンサイト設定に関連するコストと継続的なメンテナンスにより、全体的な支出が増加し、これらのソリューションの回収期間が長くなります。発展途上国では、多くの中小企業が財政的限界や時代遅れのテクノロジーへの依存などの理由で導入を遅らせています。

- 2024 年 6 月の OECD の調査によると、限られた財源と高額なハードウェアまたはソフトウェアのコストが、依然として複数の国の中小企業におけるデジタル導入の最大の障害となっています。

市場機会

5G とプライベート ネットワークの拡大により、エッジ コンピューティング ハードウェアに大きなチャンスが生まれる

5G ネットワークとプライベート携帯電話ネットワークの開始により、高速かつ低遅延の接続の高密度ネットワークが構築され、ユーザーやデバイスの場所の近くにエッジ サーバー、ゲートウェイ、マルチアクセス エッジ コンピューティング (MEC) プラットフォームを設置するのに最適な環境になりました。通信会社や企業は、スマートファクトリー、港湾、物流ハブ、その他の重要なインフラをサポートするために、プライベート 5G に多額の投資を行っています。これらのネットワークでは、予知保全、自動運転車、コンピューター ビジョンなどのアプリケーションを実行するためにエッジに専用のコンピューティング、ストレージ、ネットワーキング機能が必要であり、堅牢なエッジ サーバー、産業用 PC、AI アクセラレータに対する大きな需要が生じています。例えば、

- GSMA Intelligence のモバイル エコノミー 2024 レポートによると、5G 接続の数は 2023 年末に 16 億に達し、2030 年までに 55 億に増加すると予測されており、2030 年には 5G が世界中のすべてのモバイル接続の半分以上を占めることになり、5G 主導のエッジ チャンスの規模が強調されています。

セグメンテーション分析

ハードウェアの種類別

セグメントの成長を促進するエッジサーバー/マイクロデータセンターの需要の増加

ハードウェアの種類に基づいて、市場はエッジサーバー/マイクロデータセンター、エッジゲートウェイ、産業用PC/組み込みエッジデバイス、スマートセンサー&エッジノード、エッジネットワーキング機器、その他(エッジAIアクセラレータなどを含む)。

エッジ サーバー/マイクロ データ センターは、エッジ コンピューティング ハードウェア市場で最大のシェアを占めると予想されます。これは、ゲートウェイとエンド デバイスだけでは処理できない仮想化ワークロード、ローカル データベース、AI 推論をホストするエッジのプライマリ コンピューティング レイヤーとして機能するためです。また、コンパクトなモジュール設計により、ユーザーやデバイスの近くに迅速に導入できるため、マイクロ データセンターが市場でトップシェアを占めています。

スマート センサーとエッジ ノードは、予測期間中に 19.5% という最高の CAGR で増加すると予想されます。これは、家庭、工場、都市、車両全体で接続された IoT デバイスとインテリジェント エンドポイントの数が急増しているためです。 IoT Analytics によると、コネクテッド IoT デバイスは 2023 年末の 166 億から 2024 年には 188 億に増加し、2030 年までに 400 億を超えると予測されており、これによりネットワーク エッジでのよりスマートなコンピューティング対応センサーの需要が直接高まります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

企業タイプ別

本格的なエッジ コンピューティング インフラストラクチャに投資された財務能力が大企業での導入を促進

企業の種類に基づいて、市場は中小企業(SME)と大企業に分類されます。

2024 年、大企業は、エッジ サーバー、産業用 PC、AI アクセラレータ、安全なオンサイトのマイクロ データ センターなどの本格的なエッジ コンピューティング インフラストラクチャに投資する資金力を備えているため、世界市場を支配しました。これらの大企業のグローバルな事業には、自動化、ロボット工学、高度な分析、コンプライアンス重視のワークロードに対応しているため、製造、エネルギー、物流、小売チェーン、通信の分野でエッジ ハードウェアを早期に採用しています。

中小企業 (SME) は、初期投資が少なくて済む軽量エッジ ソリューション、コンパクト ゲートウェイ、クラウド管理エッジ デバイスの採用が増えており、予測期間中に 18.1% という最高の CAGR で成長すると予測されています。

エンドユーザー別

インダストリー 4.0 導入のニーズの高まりが産業部門の成長を促進

エンドユーザーに基づいて、市場は産業、セキュリティおよび監視、自動車、エネルギーおよび公益事業、小売および商業、ヘルスケア、その他(農業など)に分類されます。

産業部門は、予測期間中に圧倒的な市場シェアを獲得すると予想されます。工場や倉庫はインダストリー 4.0 の最前線にあり、産業用 PC、エッジ サーバー、ゲートウェイを導入して、予知保全、ロボティクス、マシン ビジョン、リアルタイム プロセス制御をサポートしています。これらのユーザーは通常、多額の資本予算と複数年にわたる自動化プログラムを持っており、複数の工場や生産ラインにわたって大規模なオンサイトまたはハイブリッド エッジ インフラストラクチャを展開できます。

病院や診療所では、コンプライアンスとプライバシーのために機密の患者データをオンプレミスに保管しながら、医用画像分析、リアルタイムの患者モニタリング、スマートな病院運営のためのエッジ コンピューティングの導入が増えており、ヘルスケア分野は予測期間中に 21.0% という最高の CAGR で成長すると予測されています。

エッジコンピューティングハードウェア市場の地域別展望

地域ごとに、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

北米

North America Edge Computing Hardware Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023 年のエッジ コンピューティング ハードウェア市場で最大のシェア (34 億 5,000 万米ドル) を保持し、2024 年にも 39 億 6,000 万米ドルでトップシェアを維持しました。北米市場は、ハイパースケール クラウドおよびサーバー ベンダーの強い存在感、初期の 5G およびプライベート ネットワークの導入、地域全体でのインダストリー 4.0 の高い採用により、拡大すると予想されています。例えば、

- 2024 年 2 月、Dell Technologies と Nokia は戦略的パートナーシップを拡大し、Nokia が優先インフラストラクチャ パートナーとして Dell を採用し、AirFrame の顧客を Dell PowerEdge サーバーに移行しました。

また、政府と業界の強力な取り組みにより、エッジ ハードウェアの導入が促進されています。これらの要因は、市場の成長を促進する上で重要な役割を果たします。

米国のエッジコンピューティングハードウェア市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は 2025 年に約 29 億 7,000 万米ドルと概算でき、これは世界のエッジ コンピューティング ハードウェア売上高の約 23.5% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 16.3% の成長率を記録し、全地域の中で 2 番目に高く、2025 年までに評価額 30 億 5,000 万米ドルに達すると予測されています。この地域では、厳格なデータ保護規則、エネルギー効率目標、持続可能性ポリシーの存在が、企業が地域に合わせたデータ保護ルールを採用することを奨励しています。エッジコンピューティングデータの移動を最小限に抑え、リソースの使用を最適化するアーキテクチャ。

英国エッジコンピューティングハードウェア市場

2025 年の英国のエッジ コンピューティング ハードウェア市場は約 5 億 7,000 万ドルと推定されており、世界のエッジ コンピューティング ハードウェア収益の約 4.5% に相当します。

ドイツのエッジコンピューティングハードウェア市場

ドイツのエッジ コンピューティング ハードウェア市場は、2025 年に約 6 億 8,000 万米ドルに達すると予測されており、これは世界のエッジ コンピューティング ハードウェア売上高の約 5.4% に相当します。

アジア太平洋地域

アジア太平洋地域は、2025 年に 33 億 9,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。これは、中国、インド、日本、韓国などの国々での急速な工業化、大規模都市化、政府支援のデジタルイニシアティブによるものです。この地域では、インドと中国はいずれも 2025 年にそれぞれ 4 億 7,000 万米ドルと 7 億米ドルに達すると推定されています。たとえば、

- 2024年2月、ファーウェイはCelcomDigiと覚書を締結し、5Gアクセス、5Gコア、マルチアクセス・エッジ・コンピューティングにおけるファーウェイのソリューションを統合する5G対応のデジタル・ビジネス・イニシアチブで協力することを目指した。この提携は、中国とマレーシアの企業にプライベート ネットワーク接続とエッジ コンピューティング サービスを提供することを目的としています。

日本のエッジコンピューティングハードウェア市場

2025 年の日本のエッジ コンピューティング ハードウェア市場は約 6 億 7,000 万米ドルと推定され、世界のエッジ コンピューティング ハードウェア収益の約 5.3% を占めます。スマート シティ、産業用 IoT、および 5G の全国展開の台頭により、エッジ サーバーとマイクロデータセンターローカル データ ストレージ、ネットワーク管理を処理し、リアルタイムのデータ処理と分析を可能にします。

中国エッジコンピューティングハードウェア市場

中国のエッジ コンピューティング ハードウェア市場は世界最大の市場の 1 つになると予測されており、2025 年の収益は約 7 億米ドルと推定されており、これは世界のエッジ コンピューティング ハードウェア売上高の約 5.5% に相当します。

インドのエッジコンピューティングハードウェア市場

2025 年のインドのエッジ コンピューティング ハードウェア市場は約 4 億 7,000 万米ドルと推定され、世界のエッジ コンピューティング ハードウェア収益の約 3.7% を占めます。

南アメリカ

南米は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2025 年に評価額 10 億 2,000 万米ドルに達すると見込まれています。この地域の通信事業者は 4G、5G、ファイバー ネットワークの導入を継続しており、次のような分野で新しいエッジ ユースケースを可能にしています。石油とガス、鉱山、物流、都市のセキュリティは、遠隔地や都市の端にある信頼性の高い低遅延のハードウェアに依存しています。これらの要因は、地域全体の市場の成長を促進します。

中東とアフリカ

中東およびアフリカは2025年に6億3,000万米ドルに達すると推定されており、今後数年間で顕著な成長率で成長すると予想されています。この地域では、5G および光ファイバー ネットワークの導入により、自動運転車、スマート グリッド管理、交通の最適化には低遅延アプリケーションと AI 主導のワークロードが不可欠となるため、携帯電話サイト、物流ハブ、港湾、輸送回廊でのエッジ コンピューティングの需要が高まっています。中東とアフリカでは、GCC は 2025 年に 2 億 5,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による製品ポートフォリオの拡大に注力

世界のエッジ コンピューティング ハードウェア市場は、Dell Technologies, Inc.、Hewlett Packard Enterprise Company、Huawei Technologies Co., Ltd.、Cisco Systems, Inc.、Lenovo などの著名なプレーヤーで構成される半統合的な市場構造を保持しています。これらの企業の大きな市場シェアは、クラウド プロバイダー、チップメーカー、および電気通信統合されたエッジ プラットフォームを提供する通信事業者。

- たとえば、2024 年 11 月に、Dell Technologies は、Dell NativeEdge エッジ オペレーション プラットフォームの新機能を発表しました。これにより、顧客がエッジ インフラストラクチャをより簡単に導入、拡張、管理できるように、自動化機能と AI 機能がさらに追加されました。

世界市場におけるその他の著名なプレーヤーには、Intel Corporation、NVIDIA Corporation、Advantech Co., Ltd.、ADLINK Technology Inc.、および Schneider Electric SE が含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要なエッジ コンピューティング ハードウェア企業のリスト

- デル・テクノロジーズ株式会社(私たち。)

- ヒューレット・パッカード エンタープライズ カンパニー(私たち。)

- シスコシステムズ社(米国)

- 華為技術株式会社(中国)

- レノボ (中国)

- インテル コーポレーション(私たち。)

- NVIDIA コーポレーション (米国)

- アドバンテック株式会社(台湾)

- ADLINK Technology Inc.(台湾)

- シュナイダーエレクトリックSE(フランス)

主要な産業の発展

- 2025 年 6 月:シスコは、AI 対応の新しいデータセンター インフラストラクチャを発表し、NVIDIA とのより緊密な統合を実現し、ネットワーキングとコンピューティングを組み合わせて、企業がデータセンターとエッジ サイト全体で AI ワークロードを拡張できるように支援しました。

- 2025 年 5 月:デルは、モデルのトレーニングからエッジ推論まで AI ワークロードをサポートするエッジおよびデータセンター システムの機能強化を含む、新しい Dell AI Factory インフラストラクチャとサービスを導入しました。

- 2025 年 3 月:インテルは、インテル AI エッジ システム、エッジ AI スイート、オープン エッジ プラットフォームを発表し、小売、製造、小売などのセクターにわたるエッジでの AI ワークロードの導入を簡素化するためのリファレンス システムとソフトウェアを提供しました。スマートシティ。

- 2024 年 12 月:Verizon は、Verizon プライベート 5G およびモバイル エッジ コンピューティングを NVIDIA AI Enterprise および NIM マイクロサービスと組み合わせて、企業がオンプレミスのエッジでリアルタイム AI アプリケーションを実行できるようにする、NVIDIA で構築された新しいソリューションを発表しました。

- 2024 年 12 月:シュナイダー エレクトリックと NVIDIA は、高密度 AI とエッジ クラスターのエネルギー効率と冷却を向上させる、AI に重点を置いたデータセンター リファレンス アーキテクチャとデジタル ツイン ベースの設計を共同開発するための戦略的パートナーシップを締結しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は16.05%。 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

ハードウェアの種類、企業の種類、エンドユーザー、地域別 |

|

ハードウェアの種類別 |

・エッジサーバー/マイクロデータセンター ・エッジゲートウェイ ・産業用PC/組み込みエッジデバイス ・スマートセンサーとエッジノード ・エッジネットワーク機器 ・その他(エッジAIアクセラレーターなど) |

|

企業タイプ別 |

・中小企業(SME) ・大企業 |

|

エンドユーザー別 |

・工業 ・セキュリティ&監視 ・自動車 ・エネルギー・公益事業 ・小売・商業 ・ 健康管理 ・その他(農業など) |

|

地域別 |

・北米(ハードウェアの種類別、企業の種類別、エンドユーザー別、国別) 米国 カナダ メキシコ ・南米(ハードウェアの種類別、企業の種類別、エンドユーザー別、国別) ブラジル アルゼンチン 南米のその他の地域 ・ヨーロッパ(ハードウェアの種類別、企業の種類別、エンドユーザー別、国別) イギリス ドイツ フランス イタリア スペイン ロシア ベネルクス 北欧諸国 o その他のヨーロッパ諸国 ・中東・アフリカ地域(ハードウェアの種類別、企業の種類別、エンドユーザー別、国別) トルコ イスラエル o GCC 北アフリカ 南アフリカ 中東・アフリカのその他の地域 ・アジア太平洋地域(ハードウェアの種類別、企業の種類別、エンドユーザー別、国別) 中国 インド または日本 韓国 ASEAN オセアニア アジア太平洋地域のその他 |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年には126億5000万米ドルに達し、2034年までに493億8000万米ドルに達すると予測されている。

2025年の市場規模は45億6000万米ドルに達した。

市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)17.7%を示すと予想されている。

エンドユーザー別では、産業分野が市場をリードすると予想されます。

IoT とビデオ データの量の増加により、エッジ ハードウェアの導入が促進されます。

Dell Technologies Inc.、Hewlett-Packard Enterprise Company、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、および Lenovo が世界市場の主要企業です。

2025年には北米が市場を席巻した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。