次の世代のコンピューティング市場規模、シェア、業界分析、コンポーネント(ハードウェア、ソフトウェア、サービス)、タイプ(量子コンピューティング、エッジコンピューティング、高性能コンピューティング(HPC)、クラウドコンピューティングなど)、展開(オンプレミスおよびクラウド)、業界(医療とライフサイエンス、BFSI、IT、テレコム、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、テレコム) 2026-2034

主要市場インサイト

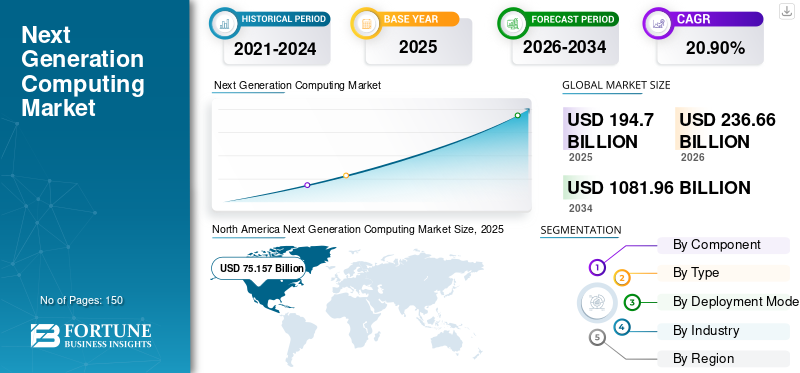

世界の次世代コンピューティング市場規模は、2025年に1,947億米ドルと評価された。市場は2026年の2,366億6,600万米ドルから2034年までに1兆819億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)20.90%を示すと予測されている。北米は2025年に42.50%のシェアで世界市場を支配した。

次世代コンピューティングには、信頼性、データ処理速度、セキュリティ、効率に関連する問題を解決するためのハードウェア、ソフトウェア、および計算方法の作成と改善が含まれます。コンピューティングとストレージの需要が増え続けるにつれて、研究機関、政府、および企業は、高度なコンピューティング方法をますます調査しています。これらの方法には、高性能コンピューティング(HPC)が含まれますエッジコンピューティング、量子コンピューティング、および光学コンピューティング。

次世代のコンピューティング市場の成長は、主に量子コンピューティングとエッジコンピューティングの急速な進歩、モノのインターネットの拡大(IoT)、およびソフトウェアとハードウェアテクノロジーの継続的な進化によるものです。これらの次世代コンピューティングテクノロジーのうち、量子コンピューティングは、従来のコンピューティング方法よりもはるかに高速なデータを処理する能力により、最も有望であると考えられています。

例えば、

- 2022年11月:IBMは、新しい400 qubit-plus Quantum ProcessorとEdge Next Generation Computing IBM Quantum Systemを発表しました。これらの革新は、量子ハードウェアの重要なマイルストーンを示し、量子中心のスーパーコンピューティングの革新的な時代への道を開いています。

Covid-19のパンデミックは、世界中のクラウドサービスの使用を大幅に増加させ、高度なコンピューティング市場の主要なプレーヤーに成長機会を生み出しました。 Flexera 2020 State of Cloudレポートによると、ビジネスリーダーの27%がパンデミック中のクラウド支出の大幅な増加を報告しました。さらに、さまざまなコンピューティングハードウェアプロバイダーが、パンデミックの潜在的な治療を発見するために、新しい次世代コンピューティング製品を立ち上げました。

- 2020年5月:Nvidia Corporationは、科学的シミュレーション、ゲノミクス、AIトレーニングに関連するデータ集約型タスクの実行を専門とする新しいグラフィックプロセッサを立ち上げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の次世代コンピューティング市場インサイト

日本では、産業の高度化やデジタル革新が進む中、次世代コンピューティング技術への関心が急速に高まっています。量子コンピューティング、ニューロモーフィック技術、革新的アーキテクチャなどは、従来の計算性能を大きく超える可能性を持ち、研究開発、製造、金融、医療など幅広い分野での応用が期待されています。グローバル市場が進化を続ける今、日本の企業や研究機関にとっては、最先端技術を戦略的に取り入れ、長期的な競争力とイノベーション創出力を高める絶好の機会となっています。

生成AIの影響

市場の成長を支援するための新興コンピューティングツール全体の生成AI機能の統合

生成AI特にクラウドコンピューティング、エッジコンピューティング、量子コンピューティング、高性能コンピューティング(HPC)のドメインで、次世代のコンピューティングテクノロジーに大きな影響を与えており、中小企業に大きな影響を与えています。クラウドコンピューティングでは、生成AIがデータ処理と分析に革命をもたらし、SMEが複雑な計算にスケーラブルなリソースを効率的に活用できるようになりました。高度なアルゴリズムを通じて、生成AIはデータ分析、予測モデリング、およびパターン認識を強化し、中小企業の両方に実用的な洞察と合理化された操作を強化します。

エッジコンピューティングは、生成AIのために顕著な進歩を目撃し、デバイスがデータをローカルで処理し、リアルタイムの決定を下し、LATENCYを削減し、中小企業と大企業の両方の効率を向上させることを可能にしました。この機能は、IoTデバイスや産業自動化など、リアルタイムのデータ処理が重要な環境で動作する企業にとって重要です。

- 2024年2月:EYおよびDell Technologiesは、EY Edge Technologies Labを立ち上げてデータの価値を加速し、企業がリアルタイムの洞察にエッジテクノロジーを活用できるようにしました。ラボは、生成AIが手動の努力を削減し、プロトタイプを作成し、データ統合効率を改善し、デジタル変換を支援する方法を実証しました。

次世代のコンピューティング市場の動向

次世代コンピューティングテクノロジーの統合を強化するためのデジタル変革と業界5.0イニシアチブ

次世代のコンピューティングテクノロジーの統合は、デジタル変革戦略の広範な採用と業界5.0イニシアチブの出現によって駆動される顕著な傾向になりつつあります。企業は、量子コンピューティング、生成AI、運用効率の向上、イノベーションの促進、市場の競争力のあるエッジを獲得する上で、高度なコンピューティングソリューションの戦略的価値をますます認識しています。

デジタル変換企業がデータ駆動型の洞察、自動化、およびインテリジェントな意思決定を活用してプロセスと製品を最適化するために、企業が次世代コンピューティングテクノロジーの需要を促進しています。膨大な量のデータを処理し、古典的なコンピューターよりも指数関数的に複雑な計算を実行する能力を備えた量子コンピューティングは、金融からヘルスケアに至るまでの産業に革命をもたらす態勢が整っています。同様に、AIおよびEDGEコンピューティングテクノロジーにより、企業はデータから貴重な洞察をリアルタイムで抽出し、運用効率と顧客体験を改善できます。

- 2023年11月、ノキアは「2030テクノロジー戦略」を発表し、今後の技術的変化の準備に組織を導くことを目指しています。この戦略は、AIを中心的な焦点として強調し、APIエコノミー、クラウド連続体、メタバース、産業5.0などの傾向を含めました。人間と機械の統合を強調して、価値を生み出し、将来の課題のために新興技術の採用を促進しました。

[hpbfusvnba]

次世代のコンピューティング市場の成長要因

政府からの関心と投資の増加 量子コンピューティングの革新を増やす業界

政府と産業は、進歩にますます注力しています量子コンピューティング、コンピューティング機能に革命をもたらす可能性を認識しています。世界中の政府は、量子情報科学技術の研究開発を加速するために、米国国立量子イニシアチブなどのイニシアチブに大幅に投資しています。この政府の関心の高まりは、金融、ヘルスケア、材料科学などの分野で複雑な問題を解決する可能性の認識によって推進される、量子コンピューティングへの民間セクターへの投資の増加を触発することです。

- 2024年2月、英国政府は、2033年までに「量子対応の経済」を創設することを目指して、量子コンピューティングを前進させるために5700万米ドルを割り当てました。この投資には、新しい量子コンピューターの開発に3,800万米ドル、量子触媒ファンドに1900万米ドルが含まれ、実用的な問題を解決することを目的とした公共部門のプロジェクトを支援しました。

政府、産業、学界間の協力は、量子研究開発のための堅牢なエコシステムを促進し、量子アルゴリズム、ハードウェア、ソフトウェアの進歩を推進しています。この決定的な努力は、量子コンピューティングの商業化を加速し、いくつかのセクターにわたる技術革新の新しい時代を導くことが期待されています。

抑制要因

市場の成長を妨げるための既存のITシステムとの初期投資と互換性の問題の高い問題

次世代のコンピューティング市場は、主に初期投資要件が高くなっているため、既存のITシステムとの互換性の問題により、重大な課題に直面しています。次世代コンピューティングテクノロジーの採用には、多くの場合、ハードウェア、ソフトウェア、トレーニングコストなど、かなりの前払い投資が必要です。これらの財務要件は、多くの組織、特に中小企業(中小企業)に障壁をもたらす可能性があります。このより高い初期投資は、潜在的な採用者が次世代のコンピューティングソリューションを調査し、市場の成長を制限することを妨げています。

さらに、既存のITシステムとの互換性の問題は、次世代コンピューティング市場の成長に大きな抑制をもたらします。新しいテクノロジーをレガシーシステムと統合することは複雑で費用がかかる場合があり、追加のリソースと専門知識が必要です。互換性の問題は、非効率性、データサイロ、および事業運営の潜在的な混乱をもたらし、次世代コンピューティングソリューションの採用をさらに妨げます。これらの課題に対処するには、テクノロジープロバイダーと企業間の慎重な計画、投資、およびコラボレーションが必要であり、シームレスな統合を確保し、次世代コンピューティングテクノロジーの利点を最大化します。

次世代のコンピューティング市場セグメンテーション分析

コンポーネント分析による

ハードウェアセグメントは、強力なコンピューティングハードウェアの需要の増加により、最高の市場シェアを保持しました

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、およびサービスに分かれています。

2023年、ハードウェアセグメントは最高の市場シェアを保持しました。一般的に使用されるコンピューティングハードウェアには、GPU、CPU、高度なプロセッサ、量子プロセッサ、AIアクセラレータなどが含まれます。企業が運用をデジタル化し続けるにつれて、強力なコンピューティングハードウェアの必要性が急速に増加しています。さらに、AIプログラムを実行するためにこのようなハードウェアを必要とするAIアプリケーションの数が増えているため、強力なコンピューティングハードウェアの需要が高まっています。

ソフトウェアの提供は、予測期間中に最高のCAGRを体験することが期待されています。これは、世界中のスタートアップ数が増加し、コンピューティングテクノロジーに関連するR&Dアクティビティの主要なプレーヤーによる多数の投資があるためです。テクノロジー企業が研究開発にもっと投資しているなどの要因や、大量のデータを処理する必要性により、市場は成長しています。さらに、5G、人工知能(AI)、機械学習(ML)などの技術の採用は、成長のための大きな機会を提供します。

タイプ分析による

クラウドコンピューティングセグメントは、俊敏性が向上し、展開のコストが削減されました。

タイプに基づいて、市場は量子コンピューティング、エッジコンピューティング、高性能コンピューティング(HPC)、クラウドコンピューティングなど。

クラウドコンピューティングは、2023年にグローバルな次世代コンピューティング市場シェアを支配していました。これは、俊敏性、コスト効率、災害復旧、スケーラビリティなど、多くの利点が原因です。クラウドコンピューティングの従量制モデルは、組織がインフラストラクチャコストを削減するのを支援するのに特に役立ちます。次世代クラウドコンピューティングの顕著なテクノロジーには、分散クラウド、サーバーレスコンピューティング、マルチクラウド、グリーンクラウドコンピューティング、およびサービスとしてのデータベースがあります。

エッジコンピューティングは、最高のCAGRで予測期間にわたって著しい成長を経験すると予想されます。ハードウェアエッジベンダーは、世界中のエッジコンピューティングへの投資を一貫して増やしています。例として、HPEは4年間にわたって約40億米ドルを割り当て、すでにリリースされたエッジラインコンバージドエッジシステムであるエッジコンピューティングのデバイスを改善しました。さらに、世界中のIoT接続デバイスの生産の増加は、次世代コンピューティングテクノロジーの需要にプラスの影響を与えています。

- 最近の研究では、2022年にグローバルIoT接続が18%増加して14.3 bnのアクティブエンドポイントが増加したことが示されています。 2023年には、接続されたIoTデバイスの数は16%増加して16.7億エンドポイントで増加し、2027年までに29億IoT接続を超えると予測されています。

展開分析により

量子コンピューティングの進歩により市場を支配するクラウドセグメント

展開により、市場はオンプレミスとクラウドに分類されています。

クラウドの展開は、予測期間中に最高の成長率を目撃すると予想されます。クラウドベースの展開により、組織は要件に応じてリソースを上下に拡大することができます。 Google、Microsoft、IBM、およびAmazonが利用していますクラウドコンピューティングより良いコンピューティングテクノロジーのためのクラウド量子コンピューターを開発します。現在、IBMは、すべてのユーザー向けに5 quitマシンへの無料アクセスを提供しています。 IBMは最近、クラウド内に17クットの量子コンピューターを導入しました。

オンプレミスの展開モデルは、2023年に重要な市場シェアを獲得しました。このモデルは、さまざまな業界のデータセキュリティとコンプライアンスを向上させます。さらに、組織はソフトウェア、ハードウェア、データをより適切に制御できます。

業界分析による

[8yavxptltg]

それ&テレコムITとテレコムセクターの急速な進歩のためにリードしたセグメント

産業に基づいて、市場はヘルスケアとライフサイエンス、BFSI、IT&テレコム、政府、エネルギー&ユーティリティ、製造などに分割されています。

それ&テレコムセクターは2023年に多数派市場シェアを獲得しました。5Gテクノロジー、AI、およびML、量子コンピューティング、クラウドコンピューティングの大幅な進歩は、ITおよびテレコム業界の未来を形作っています。 ITおよびテレコム業界は、市場で先を行くために次世代のコンピューティングテクノロジーを必要としています。これは、彼らが革新を続けているため、彼らの支配の増加につながりました。

- 2023年7月、HCLTECHとMicrosoftは、HPC Solutionsを立ち上げるために協力して、HCLTECHのエンジニアリングサービスとMicrosoftのAzure Cloud HPC Technologiesを活用しました。このパートナーシップは、3,000人の専門家を訓練し、HPCソリューションで初期段階のR&D専用のラボを設立することを目的としています。

ヘルスケアおよびライフサイエンス業界は、予測期間にわたって最高のCAGRで成長する可能性があります。新しい技術の進歩であるエッジコンピューティングは、遠く離れた場所でのテレヘルスとロボット手術を可能にすることにより、業界に革命をもたらしています。組織全体のデータ管理の改善、運用コストの削減、自動化されたワークフローの需要は、予測期間中に業界の成長を促進すると予想されます。 Salesforceのデータによると、デジタルテクノロジーには管理コストが削減される可能性があります。

地域の洞察

グローバル市場の範囲は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋の5つの地域に分類されています。

North America Next Generation Computing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、北米市場が最高の市場シェアを保持しました。北米諸国でAIテクノロジーの急速な採用と相まって、高度なAIおよびクラウドコンピューティングベースのプラットフォームに対する需要の高まりは、この地域の次世代コンピューティング市場の成長を促進しています。業界の専門家によると、2023年にAIテクノロジーへの世界的な投資は1,540億米ドルに達し、2022年から26.9%増加し、AI中心のシステムへの支出は2026年に3,000億米ドルを超えると予想されています。

- 2023年4月、Ernst&Young Global Limitedは、IBM Quantum Networkと提携して、困難なビジネス問題の回答を調査しました。このコラボレーションにより、EYはクラウドを介してIBMの量子コンピューターを使用できます。

アジア太平洋地域の次世代コンピューティング市場は、クラウドの採用、政府のイニシアチブ、IoTの拡大により、市場で最高のCAGRを体験することが期待されています。この地域には、中国、韓国、インド、日本などの主要なハイテクハブが含まれており、世界的な投資と現地投資の両方を集めています。

- 2024年1月、Mitsui&Co.、Ltd。は、トップの量子コンピューティング会社であるQuantinuumに5,000万米ドルを投資しました。この投資は、Quantinuumが最初の普遍的な障害耐性量子コンピューターを開発し、量子ソフトウェア製品を拡大するのに役立ちます。

さらに、ヨーロッパの次世代コンピューティング市場シェアは、業界4.0とIoT。ヨーロッパの市場の成長は、医療や自動車などの業界での高性能コンピューティングの広範な使用とともに、機械学習とAIへの投資の増加によるものです。欧州連合は、技術の進歩を促進するために、研究機関、大学、研究所と協力しています。例えば、

- 2022年11月、欧州連合とインド政府は、両地域のスーパーコンピューターを使用して、高性能コンピューティングプロジェクトに協力することに同意しました。彼らは、生体分子医薬品、気候変動、自然災害、および量子コンピューティングに焦点を当てます。

中東とアフリカと南アメリカの地域は、政府と主要な金融機関がデジタル変革とコンピューティング技術に多大な費用を費やしているため、継続的な成長を経験しています。

次世代コンピューティング市場の主要企業のリスト

企業は競争力を獲得するために買収とパートナーシップに焦点を当てています

市場で営業している主要なプレーヤーは、Microsoft Corporation、Oracle Corporation、Alibaba Group Holding Limited、Nvidia Corporation、Amazon Web Services、Inc。などです。これらの企業は、ビジネスと地理的存在を拡大するために、新製品の発売、パートナーシップ、合併、買収活動に従事することを目指しています。例えば、

- 2023年7月、HCLTECHとMicrosoftは、HPC Solutionsを立ち上げるために協力して、HCLTECHのエンジニアリングサービスとMicrosoftのAzure Cloud HPC Technologiesを活用しました。このパートナーシップは、3,000人の専門家を訓練し、HPCソリューションで初期段階のR&D専用のラボを設立することを目的としています。

プロファイルされた主要企業のリスト:

- Microsoft Corporation(米国)

- Alphabet、Inc。(米国)

- Alibaba Group Holding Limited(中国)

- Oracle Corporation(米国)

- Amazon Web Services、Inc。(米国)

- Cisco Systems Inc.(私たち。)

- Intel Corporation(米国)

- Nvidia Corporation(米国)

- IBM Corporation(米国)

- Hewlett Packard Enterprise Company(私たち。)

主要な業界開発:

- 2024年3月 - SAPとNvidiaは、SAPのクラウドアプリケーションとソリューション全体で生成AIの採用を加速するためにパートナーシップを拡大しました。このコラボレーションは、SAPエコシステム内のスケーラブルでビジネス固有の生成AI能力を統合し、NVIDIAのAIの専門知識を活用しました。

- 2024年2月 - WiproとNokiaは、デジタルトランスフォーメーションのサポートを目的としたエンタープライズ向けの5Gプライベートワイヤレスソリューションを開始しました。共同ソリューションには、NokiaのデジタルオートメーションクラウドとModular Private Wireless Solutions、Wiproの5G DEF-Iプラットフォーム、製造、エネルギー、ユーティリティ、輸送などの産業をターゲットにしています。

- 2024年2月 - Accentureは、クラウドネイティブであるMindCurvを獲得しましたデータ分析複合ソフトウェア、コマースサービス、デジタルエンジニアリングに特化したデジタルエクスペリエンスカンパニー。この買収は、世界中のクライアント向けのアクセンチュアソングのコマースサービスを拡大しました。

- 2023年10月 - 中東の主要なヘルスケアプラットフォームであるPureHealthは、デジタルヘルスケアサービスのためにPurenetと呼ばれるクラウドプラットフォームを導入しました。最先端のクラウドコンピューティングテクノロジーを利用するPurenetプラットフォームは、ヘルスケアプロバイダーをリンクして、手頃な価格で運用を合理化およびデジタル化します。

- 2023年6月 - 量子コンピューティング会社であるIQM Quantum Computersは、AIソフトウェア会社であるBeyond Limitsと提携して、アジア太平洋地域の量子AIテクノロジーを昇進させ、地域の市場を後押ししました。

報告報告

An Infographic Representation of 次世代コンピューティング市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

調査レポートには、世界中の著名な地域が含まれており、業界のより良い知識を得ています。さらに、最新の業界動向と、世界規模で迅速に採用されている技術の分析に関する洞察を提供します。また、市場のドライバーと制限を強調しており、読者が業界を完全に理解できるようにします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021 - 2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026 - 2034 |

|

歴史的期間 |

2021 - 2024 |

|

成長率 |

2026年から2034年までの20.90%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

タイプごとに

展開により

業界によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、2025年の市場規模は1,947億米ドルと評価された。

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに1兆819億6000万米ドルに達すると予測されている。

2026年から2034年の予測期間において、市場は年平均成長率(CAGR)20.90%で成長すると見込まれる。

コンポーネントによって、ハードウェアセグメントは2026年に最高の市場シェアを獲得しました。

量子コンピューティングのイノベーションを増やすための政府や産業からの関心と投資の増加は、市場の成長を促進する重要な要因です。

Microsoft Corporation、Alphabet、Inc.、Alibaba Group Holding Limited、Oracle Corporationなどは、市場のトッププレーヤーです。

アジア太平洋地域は、最高のCAGRを獲得することが期待されています。

業界では、IT&Telecomセグメントは2026年に主要な市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。