エンジニアリングプラスチックの市場規模、シェアおよび業界分析(タイプ別(ポリアミド(PA)、ポリカーボネート(PC)、スチレンコポリマー(ABSおよびSAN)、ポリオキシメチレン(POM)、熱可塑性ポリエステルなど)、最終用途産業別(電気および電子、包装、自動車、産業および機械、建築および建設など)、および地域予測、2026~2034年)

エンプラ市場規模と今後の見通し

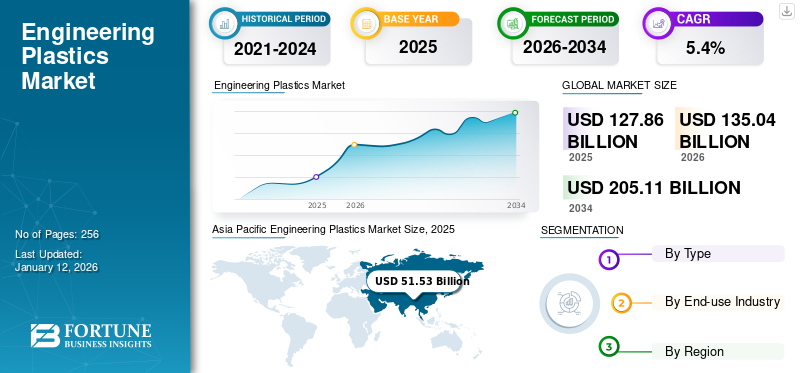

世界のエンジニアリングプラスチック市場規模は、2025年に1,278億6,000万米ドルと評価され、予測期間(2026年から2034年)中に5.4%のCAGRで2026年の1,350億4,000万米ドルから2034年までに2,051億1,000万米ドルに成長すると予測されています。アジア太平洋地域はエンジニアリングプラスチック市場を支配し、2025 年には市場シェアが 40% に達しました。

エンジニアリング プラスチックは、汎用プラスチックと比較して優れた機械的、熱的、化学的特性を備えた高性能ポリマーです。これらは、自動車 (軽量コンポーネント用)、電気および電子機器 (コネクタおよびハウジング用)、梱包(耐久フィルム用)、産業機械(精密部品用)、建築・建設用(パイプ・継手用)。これらは医療産業や航空宇宙産業にも応用されています。

主な市場の推進力には、自動車の軽量化、エレクトロニクス分野の成長、持続可能な材料に対する需要の増加などが含まれます。 BASF SE、コベストロ

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンジニアリングプラスチック市場の重要なポイント

- 2025年の市場規模:1,278億6,000万ドル

- 2026年の市場規模:1,350億4,000万ドル

- 2034 年の予測市場規模: 2,051 億ドル

- CAGR: 2026 ~ 2034 年で 5.4%

- アジア太平洋地域は、2025 年に 40.00% のシェアを獲得し、エンジニアリング プラスチック市場を支配しました。

- スチレンコポリマー (ABS および SAN) セグメントは、2026 年に市場の 32.48% を占めると予測されています。

- 電気・電子分野は、2026 年に 35.63% の市場シェアを保持すると予想されます。

北米

2025 年、北米は世界市場シェアの 23.00% を保持し、評価額は 293 億 4,000 万米ドルに達し、2026 年には 309 億 8,000 万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパの市場は2025年に282億9,000万米ドルに達し、総市場収益の22.00%を占め、2026年には297億3,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に約515億3,000万米ドルを世界市場にもたらし、40.00%のシェアを占め、2026年には546億9,000万米ドルに達すると予想されています。

私たち。

米国のエンジニアリングプラスチック市場は、主要産業分野にわたる軽量で耐久性のある材料に対する強い需要に支えられ、2026年までに280億8000万米ドルに達すると予測されています。

日本

日本のエンジニアリングプラスチック市場は、エレクトロニクス製造と高性能産業用途の成長により、2026 年までに 88 億 1,000 万米ドルに達すると予測されています。

続きを読む

エンプラ市場動向

高性能材料へのニーズの高まりが市場拡大を促進

ヘルスケア分野は、生体適合性、滅菌可能、高性能材料に対する要件によって、エンジニアリング プラスチック市場の変革を起こす力として台頭してきました。医療機器メーカーは、構造的完全性と耐薬品性を維持しながら、繰り返しの滅菌サイクルに耐えられる特殊なプラスチックへの依存を強めています。これらの材料は、手術器具から診断装置に至るまで、信頼性が最優先される重要な医療機器の製造に不可欠です。

規制遵守と患者の安全性の要求は、厳格な FDA 基準によって材料の選択を形作られています。さらに、低侵襲処置への移行には、複雑な医療提供に必要な強度と精度を損なうことなく、より小型で人間工学に基づいた医療器具の設計を可能にする、軽量で耐久性のあるプラスチックが必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場の成長を促進するスマートホームテクノロジーとウェアラブルデバイスの台頭

エレクトロニクスおよび電気部門は、最先端のアプリケーションに特化した特性を活用し、市場の需要を牽引する重要な役割を果たしています。ポリカーボネートなどの高機能素材ポリエーテルエーテルケトン熱安定性と電気絶縁性が高く評価されており、家庭用電化製品、通信、スマートデバイスのコンポーネントに不可欠となっています。

デバイスが小型化および高度化する傾向にあるため、エンジニアリング プラスチックは、コネクタや回路基板ハウジングなどの複雑な部品に必要な精度と耐久性を提供します。固有の難燃特性により、高電圧環境における厳格な安全基準への準拠が確保され、アプリケーション全体の信頼性が向上します。

スマートホームテクノロジーとウェアラブルデバイスの台頭により、頻繁な使用や環境上の課題に耐えることができる軽量で弾力性のあるプラスチックのニーズがさらに高まっています。さらに、業界が持続可能性に重点を置くことで、環境に配慮したエレクトロニクスに対する規制要件や消費者の期待に合わせて、環境に優しい素材の革新が促進されています。

特に新興市場でテクノロジーの採用が増加しており、急速な成長を遂げているこの分野では、エンジニアリング プラスチックの重要な役割が浮き彫りになっています。その多用途性は市場トレンドを形成し続けており、エレクトロニクス業界の進化する需要を満たす上でその重要性が強化されています。

市場の制約

高い生産コストとリサイクルの制限が製品の採用を妨げている

製造コストが高いポリアミド、PEEK、およびポリカーボネートは、市場全体の需要を大幅に制限します。これらの材料は複雑な製造プロセスと特殊な原材料を必要とするため、従来のプラスチックや金属よりも高価になります。このコスト障壁により、メーカーが高度なパフォーマンスよりも手頃な価格を優先することが多い、自動車、建設、消費財などのコストに敏感な業界での採用が妨げられています。その結果、特に価格競争の激しい市場では拡張性が制限され、材料の耐久性と汎用性にもかかわらず、普及が遅れています。

環境への懸念と限られたリサイクル能力も、エンジニアリングプラスチック市場にとって大きな課題となっています。これらの多くはプラスチックこれらはリサイクルが難しく、世界的な持続可能性の目標や循環型経済を推進する厳しい規制に反しています。この制限により、環境に優しい代替品がますます好まれるエレクトロニクスやパッケージングなどの分野での採用が減少します。メーカーは規制や消費者の需要を満たすためにより環境に優しい材料を求めているため、効率的なリサイクルインフラと持続可能な選択肢の欠如がエンジニアリングプラスチック市場の成長をさらに妨げています。

市場機会

3D プリンティングのイノベーションを促進して市場機会を創出

3D プリンティング技術の台頭により、エンジニアリング プラスチック市場に大きなチャンスが開かれています。強度、柔軟性、耐熱性が高く評価されている高性能材料は、複雑なカスタマイズされたコンポーネントを作成するための積層造形で利用されることが増えています。このイノベーションは、プロトタイプ、インプラント、または軽量構造用にカスタマイズされた部品の需要が高い、航空宇宙、医療、自動車などの業界に変革をもたらしています。 3D プリントの精度により、従来の製造では実現が困難であった複雑なデザインが可能になり、応用範囲がさらに広がります。

さらに、エンジニアリング プラスチックを使用した 3D プリンティングは、世界的な環境に優しいトレンドに合わせて材料の無駄を削減することで持続可能性をサポートします。この技術のコスト効率が向上し、利用しやすくなるにつれて、産業界はラピッドプロトタイピングや小ロット生産にこの技術を採用しており、積層造形用に配合された特殊なプラスチックの需要が高まっています。この傾向は新たな市場セグメントを開拓し、エンジニアリング プラスチックをさまざまな分野にわたるイノベーションと効率性を実現する重要な要素として位置づけ、大きな成長機会を促進します。

市場の課題

サプライチェーンの変動によりエンジニアリングプラスチックの生産と価格が混乱

原材料の価格変動と供給の混乱は、製造業者の操業を不安定にさせます。不可欠なプラスチック素材は、依然として地政学的緊張、エネルギー政策の変化、生産中断の影響を受けやすい。さらに、原材料の不足、輸送や物流の問題、貿易政策の進化により、調達計画はさらに複雑になっています。

こうしたサプライチェーンの不確実性により、メーカーは高価な安全在庫を維持し、高額なヘッジ戦略を導入することを余儀なくされ、それが生産コストを直接増加させます。その結果生じる価格の変動により、企業は顧客に安定した価格を提供することが困難になり、供給の遅れにより製造能力が混乱します。

保護貿易主義と地政学的影響

関税や輸入制限などの保護貿易主義は、コストの上昇と原材料へのアクセスの制限により、エンジニアリングプラスチック市場を混乱させます。米国およびEUのプラスチックに対する中国の反ダンピング関税などの政策は価格を上昇させ、世界的なサプライチェーンに依存する製造業者に影響を与えている。このため、企業はより高価な国内の代替品を探すか、生産の遅れに直面しなければならず、市場の成長が妨げられます。

米中貿易戦争や地域紛争などの地政学的な緊張は、サプライチェーンの脆弱性を悪化させています。こうした混乱は、エンジニアリングプラスチックにとって重要な石油化学原料の入手可能性に影響を及ぼし、特に自動車やエレクトロニクスなどの業界で価格の変動と生産の不確実性を引き起こしています。

セグメンテーション分析

タイプ別

スチレンコポリマー (ABS & SAN) セグメントがその靭性により市場を支配

種類に基づいて、市場はポリアミド (PA)、ポリカーボネート (PC)、スチレン共重合体 (ABS および SAN)、ポリオキシメチレン (POM)、熱可塑性ポリエステルなどに分類されます。

スチレンコポリマー (ABS および SAN) セグメントは、その優れた靭性、成形性、優れた表面仕上げにより、2026 年には 32.48% で市場を支配すると予測されています。で広く活用されています 家電、これらの材料は、自動車の内装や家電製品など、機能性と美的魅力の両方を必要とする用途において、そのコスト効率と多用途性により好まれています。これらの優位性は、信頼性があり、見た目に魅力的なコンポーネントを求める業界全体で広く採用されていることに由来しています。

PET や PBT などの熱可塑性ポリエステルは、リサイクル性と強力な耐薬品性を原動力として、最も急速に成長しているセグメントの 1 つです。包装材、特に飲料ボトルやフィルムにおける PET の需要の増加により、軽量で耐久性のあるソリューションのニーズが満たされる一方、コネクタなどの自動車電気部品における PBT の使用の増加が電気自動車の台頭を支え、この分野の成長をさらに推進しています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機器の小型化、5Gの成長、スマートテクノロジーの利用増加により、電気・電子分野が市場を独占

最終用途産業に関しては、市場は電気・電子、包装、自動車、産業・機械、建築・建設などに分類されます。

電気・電子業界は、ポリカーボネート断熱性、難燃性、耐久性を備えたABS。これらの特性により、コネクタやハウジングなどのコンポーネントに不可欠なものとなります。市場の優位性は、デバイスの小型化、5G の成長、スマート テクノロジーの台頭などのトレンドによって強化されており、これらすべてがコンパクトで高性能な材料をサポートしています。

包装セグメントは、ボトルやフィルム用の PET などの軽量で耐久性のあるプラスチックの需要の高まりにより、最も急速に成長しているセグメントです。これらの材料は、世界市場に多用途でコスト効率の高いソリューションを提供することで、消費財および食品業界のニーズを満たします。その適応性により、さまざまなパッケージング用途での迅速な採用が促進されます。

エンジニアリングプラスチック市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Engineering Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年に世界市場に約 515 億 3000 万米ドルをもたらし、シェアの 40.00% を占め、2026 年には 546 億 9000 万米ドルに達すると予想されています。中国、インド、タイ、シンガポールなどの国々での包装、電気・電子機器、食品・飲料などの産業の急速な拡大が主要な成長原動力となっています。電気・電子機器の改善を目的とした政府の取り組みが、この地域の市場拡大をさらに支援しています。日本市場は2026年までに88億1,000万米ドルに達すると予測されており、中国市場は2026年までに204億3,000万米ドルに達すると予測されており、インド市場は2026年までに117億1,000万米ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

2025年、北米は世界市場シェアの23.00%を占め、評価額は293億4,000万米ドルに達し、2026年には309億8,000万米ドルに成長すると予測されています。北米市場は、特に電気・電子機器や食品包装用途における衛生と安全に対する消費者の意識の高まりにより成長を遂げています。抗菌技術と先端材料の革新により、地域の需要が拡大すると予想されます。米国では、軽量で耐久性があり、コスト効率の高い材料を求める自動車、エレクトロニクス、建設などの主要セクターによって成長がさらに促進されています。燃費を重視し、電気自動車、持続可能性への取り組みは、3D プリンティングやバイオベースのプラスチックなどの進歩と並行して、その導入をさらに促進します。米国市場は2026年までに280億8000万米ドルに達すると予測されています。

ヨーロッパ

欧州市場は2025年に282億9,000万米ドルに達し、総市場収益の22.00%を占め、2026年には297億3,000万米ドルに達すると予測されています。欧州市場は主に自動車および輸送分野で、特にシフトの拡大に伴い、燃料効率を高め排出ガスを削減する軽量で高性能な材料に対する需要の高まりによって牽引されています。さらに、電気・電子産業の拡大により、技術の進歩と小型化の傾向により、先進的なデバイスやコンポーネント向けの耐久性のある軽量プラスチックの需要も高まっています。英国市場は2026年までに68億8,000万米ドルに達すると予測されており、ドイツ市場は2026年までに86億1,000万米ドルに達すると予測されています。

ラテンアメリカ

2025 年にラテンアメリカは 90 億米ドルを生み出し、世界市場の収益の 7.00% に貢献し、2026 年には 94 億 6,000 万米ドルに成長すると予測されています。ラテンアメリカの需要は、食品および非食品のボトル、容器、自動車部品の消費増加によって牽引されています。一人当たりの所得の増加は、消費財産業の成長と相まって、自動車やその他の消費者製品の需要に影響を与えると予想されます。さらに、さまざまな最終用途産業におけるプラスチック製品の需要の増加が、この地域の市場拡大をさらに後押ししています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に世界市場の 8.00% を獲得し、97 億米ドルの収益を生み出し、2026 年には 101 億 8,000 万米ドルに達すると予測されています。中東およびアフリカでは、大規模なインフラ開発が需要を牽引しています。世界銀行は、この地域のインフラ投資は2025年までに年間1,500億米ドルを超え、パイプシステムなどの建設用途でのエンジニアリングプラスチックの使用が増加すると予測しています。地域が拡大中石油とガスエンジニアリングプラスチックの需要拡大に寄与する一方、自動車産業の成長により、高性能熱可塑性プラスチック部品の消費がさらに増加します。

競争環境

主要な市場プレーヤー

主要企業の市場での地位を再形成するための持続可能性と供給圧力

持続可能性の目標の高まりとサプライチェーンのリスクを背景に、主要企業は生産を現地化し、循環型材料に投資しています。原料の安全性は後方統合によって強化される一方、PCR およびバイオベースの樹脂が勢いを増しています。クローズドループのリサイクル技術と POM 事業の世界的な再編により、高性能エンジニアリング プラスチックの用途における拡張性、規制の整合性、および対応力が強化されています。 BASF SE、Covestro AG、Celanese Corporation、SABIC、Dupont が市場の主要企業です。

主要なエンジニアリングプラスチック企業のリスト

- BASF SE (Germany)

- SABIC (Saudi Arabia)

- DuPont (U.S.)

- LG Chem (South Korea)

- Covestro AG (Germany)

- Celanese Corporation (U.S.)

- Mitsubishi Engineering-Plastics Corporation (Japan)

- Asahi Kasei Corporation. (Japan)

- Toray (Japan)

- Ensinger (Germany)

主要な業界の発展

- 2025 年 5 月:BASFはポリアミド6.6の供給を確保するためにアルサシミー合弁会社を買収し、エンジニアリングプラスチックのポートフォリオを強化する予定だ。この統合により、特に自動車、エレクトロニクス、産業用途において、原材料の安全性、競争力、欧州市場での存在感が強化されます。メーカーは、エンジニアリング プラスチックの性能特性を向上させ、生産コストを削減するために、AI を活用した生産の最適化、自動化、および高度な材料エンジニアリング技術をますます導入しています。

- 2025 年 4 月:コベストロは、使用済みヘッドランプ由来のリサイクル成分を 50% 含む TUV 認定の PCR ポリカーボネートを発売しました。 GIZ フォルクスワーゲンと NIO と共同で開発されたこの材料は、将来の車両向けに検証されており、自動車の循環性を促進し、持続可能性規制への準拠を保証します。

- 2025年2月: コベストロは、低炭素医療グレードのポリカーボネートのポートフォリオを拡大し、質量バランスの取れた RE ポリカーボネートを導入しました。これらのソリューションは、化石ベースのグレードと同等の品質を維持しながら、医療用途における CO2 排出量を削減します。

- 2025 年 2 月:東レはナイロン 66 の独自のケミカル リサイクル プロセスを開発し、完全な解重合とクローズドループの再利用を可能にしました。このイノベーションはエンジニアリングにおける循環性と原材料の安全性をサポートしますプラスチック、上昇する持続可能性基準を満たし、未使用のポリアミド原料への依存を減らします。

- 2025年1月:コベストロは、複数のカスタム ポリカーボネート配合ラインを追加するために、オハイオ州ヘブロンの施設の拡張に投資しています。この施設は、北米の自動車、ヘルスケア、エレクトロニクス市場にサービスを提供する予定です。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、エンジニアリングプラスチックの種類、最終用途産業などの重要な側面に焦点を当てています。これに加えて、現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10 億米ドル) と量 (キロトン) |

成長率 | 2026 年から 2034 年までの CAGR は 5.4% |

セグメンテーション | タイプ別 · ポリアミド (PA) · ポリカーボネート (PC) · スチレンコポリマー (ABS および SAN) · ポリオキシメチレン (POM) · 熱可塑性ポリエステル · その他 |

最終用途産業別 · 電気および電子 · 梱包 · 自動車 · 産業および機械 · 建築と建設 · その他 | |

地域別 · 北米 (タイプ別、最終用途産業別、および国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (タイプ別、最終用途産業別、および国別) o ドイツ (最終用途産業別) o フランス (最終用途産業別) o イギリス (最終用途産業別) o イタリア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (種類別、最終用途産業別、および国別) o 中国 (最終用途産業別) o インド (最終用途産業別) o 日本 (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · ラテンアメリカ (タイプ別、最終用途産業別、および国別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o ラテンアメリカのその他の地域 (最終用途産業別) · 中東とアフリカ (種類別、最終用途産業別、および国別) o サウジアラビア (最終用途産業別) o 南アフリカ (最終用途産業別) o 中東およびアフリカのその他の地域 (最終用途産業別) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2026 年に 1,350 億 4,000 万米ドルと評価され、2034 年までに 2,051 億 1,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 485 億 6,000 万米ドルでした。

5.4%のCAGRを記録し、市場は予測期間中(2026年から2034年)に安定した成長を示すと予想されます。

2024 年には、電気・電子機器が最終用途産業別市場の主要セグメントになります。

電気・電子業界からの需要の増加は、市場の成長を促進する重要な要因です。

アジア太平洋地域は、予測期間中に最高の市場シェアを獲得する準備ができています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 256

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。