閉塞デバイスの市場規模、シェア、業界分析 製品タイプ別(心臓閉塞デバイス、血管閉塞デバイス、胃腸(GI)閉塞デバイス)、材料別(金属ベースの閉塞デバイス、ポリマーベースの閉塞デバイス、およびハイブリッド(金属+ポリマー)デバイス)、適応症別(先天性心臓欠陥、構造性心臓疾患、末梢性心臓閉塞デバイス)血管疾患、神経血管疾患、胃腸疾患など)、エンドユーザー別(病院および ASC、専門クリニックなど)、および地域予測、2026 ~ 2034 年

主要市場インサイト

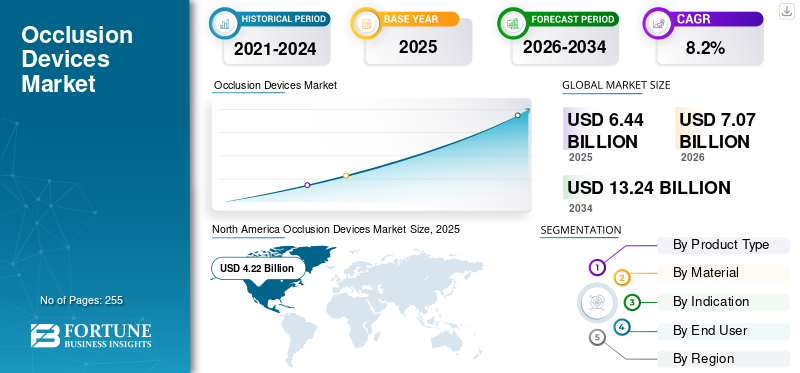

世界のオクルージョンデバイス市場規模は、2025年に64億4,000万米ドルと評価され、2026年の70億7,000万米ドルから2034年までに132億4,000万米ドルに成長すると予測されており、予測期間中に8.2%のCAGRを示します。北米は2025年に65.53%の市場シェアで世界市場を支配した。

世界市場には、異常な血流を遮断したり、心臓、血管、神経血管、胃腸系の解剖学的欠陥を塞ぐように設計された埋め込み型医療機器が含まれています。これらのデバイスは、心房中隔欠損症 (ASD)、脳卒中予防のための左心耳 (LAA) 閉鎖、末梢血管疾患、動脈瘤などの症状の治療において重要な役割を果たします。世界保健機関によると、心血管疾患は依然として世界の主な死因であり、年間約1,800万人の死亡者を占めている心血管疾患の有病率の上昇により、市場は持続的な成長を遂げています。

低侵襲処置の採用の増加と、デバイスの材料および送達システムの技術進歩により、需要がさらに強化されています。さらに、高齢者人口の増加と脳卒中予防治療に対する意識の高まりにより、世界中で手術件数が加速しています。ボストン・サイエンティフィック社のウォッチマン・ポートフォリオの拡大継続やアボット社の閉鎖装置アンプラッツァー・フランチャイズの強化に代表されるように、大手企業は製品イノベーションへの投資を続けており、これにより長期的な市場の勢いが強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オクルージョンデバイス市場動向

技術の進歩とハイブリッドデバイス設計閉塞デバイスの臨床応用の強化

市場を形成する注目すべきトレンドは、デバイスの設計と材料の継続的な進化です。メーカーは、生体適合性を向上させ、血栓の形成を軽減するために、金属フレームワークとポリマーコーティングを組み合わせたハイブリッド閉塞デバイスにますます注目しています。これらの革新により、長期的な安全性の懸念に対処し、手順の結果が向上します。操縦性や再捕捉性の向上など、送達システムの進歩により、複雑な手順が簡素化され、医師の採用が拡大しています。さらに、画像統合および手順計画ツールにより、特に構造的心臓インターベンションにおける配置精度が向上しています。企業は競争上の優位性を維持するために、積極的に次世代製品を発売しています。たとえば、LAA 閉鎖デバイスの新しいバージョンは、薄型化と強化されたシール機構を特徴としており、精度を重視したイノベーションへの広範な業界の移行を反映しています。規制当局や臨床医が長期的な患者転帰の重要性をますます強調するにつれ、この傾向は今後も続くと予想されます。

市場動向

市場の推進力

低侵襲性の心臓および血管処置の採用の増加により、閉塞デバイス製品の採用が促進

市場の主な推進力は、心臓病学および血管専門分野全体で低侵襲性のカテーテルベースの介入への急速な移行です。入院期間の短縮、合併症の軽減、患者の回復の早さなどの理由から、医師は開腹手術よりも経カテーテル閉塞処置を好むことが増えています。この傾向は、左心耳閉鎖術で特に顕著であり、左心耳閉鎖術は、長期にわたる抗凝固療法の代替手段として強い注目を集めています。心房細動患者。

- 世界中で 3,300 万人以上が罹患していると推定される AFib 人口の増加により、LAA 閉鎖デバイスの需要が直接増加しています。

規制当局の承認と製品の拡張により、採用がさらに促進されました。たとえば、Abbott の Amplatzer Amulet LAA Occluder は、主要市場全体で拡大された規制当局の承認を取得し、医師の信頼を強化しました。同様に、ボストン・サイエンティフィック社は、償還範囲の拡大と臨床ガイドラインの更新により、ウォッチマン手術が一貫して二桁の成長を遂げていると報告しています。同時に、神経血管および末梢介入における塞栓装置の使用の増加が、特に介入量の多い先進医療システムにおいて、世界的な閉塞装置市場の成長を支えています。

市場の制約

市場の成長を制限する高額な手続き費用と限られた償還

臨床での採用が堅調であるにもかかわらず、特に価格に敏感な地域では、高額な機器および処置のコストが依然として市場の主要な制約となっています。閉塞デバイスは、複雑な製造プロセス、ニチノールなどの先端素材の使用、および厳しい規制要件により、高額な価格が設定されることがよくあります。新興経済国では、償還範囲が限られており、また高額な自己負担費用により、特に選択的な心臓構造手術の場合、患者のアクセスが制限されています。先進国市場であっても、償還ポリシーは国や適応症によって大きく異なり、病院や医療提供者にとっては不確実性が生じています。

- たとえば、LAA閉鎖手続きは米国では十分に償還されているが、ヨーロッパやアジア太平洋地域の一部では補償範囲が依然として一貫しておらず、そのため広範な導入が遅れている。

さらに、病院、特に公的医療機関は予算のプレッシャーに直面しており、そのため資本の購入が遅れ、新世代の機器の導入が制限される可能性があります。これらの経済的障壁は、専門化されたインフラストラクチャと訓練を受けた介入専門家の必要性によってさらに悪化し、低所得地域および中所得地域での市場浸透をさらに制限しています。

市場機会

新興国市場の拡大と新たな臨床適応症による新たな成長路の創出

この市場は、新興経済国および臨床適応症の拡大を通じて、大きな成長の機会をもたらしています。アジア太平洋、ラテンアメリカ、中東の一部地域における医療インフラの急速な改善により、高度な介入処置へのアクセスが容易になりました。中国やインドなどの国々では、カテーテル検査室や心臓センターへの投資が増加しており、閉塞装置の採用に有利な環境が整っています。

さらに、メーカーは新しい適応症や患者層を積極的に追求しています。より広範な脳卒中予防と先天性心疾患管理のための閉塞療法を探求する進行中の臨床試験により、新たな収益源が得られると期待されています。デバイスメーカーと地域の販売代理店との間の戦略的提携も市場参入を加速させています。たとえば、現地の製造およびトレーニングプログラムの拡大を目的としたパートナーシップは、世界的な企業が高成長地域でより強力な足場を築くのに役立っています。認知度が高まり、償還の枠組みが進化するにつれて、これらの市場は将来の成長に不釣り合いに貢献すると予想されます。

市場の課題

規制の複雑さと臨床学習曲線が課題を引き起こす

市場は、厳格な規制経路や高度な介入処置に伴う急峻な臨床学習曲線など、いくつかの課題に直面しています。規制当局の承認には広範な臨床証拠が必要であり、多くの場合、開発スケジュールの長期化と高額な研究開発コストにつながります。特に小規模な製造業者は、複数の地域にまたがる複雑な承認プロセスをナビゲートするという困難に直面しています。

さらに、閉塞装置の導入が成功するかどうかは、医師の専門知識と施設での経験に大きく依存します。トレーニングが不十分であったり、処置の量が少なかったりすると、結果に影響が出る可能性があり、小規模病院での導入が制限されます。デバイスの移行や不完全な閉鎖など、デバイス関連の合併症に関する懸念もあり、強力な市販後調査が必要です。これらの課題は、市場の持続的な成長を確実にするために、包括的な医師研修プログラム、長期的な臨床データ、メーカーと医療提供者の緊密な協力の重要性を浮き彫りにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

下半身の外骨格を大規模に応用してセグメントの優位性を高める

製品タイプに基づいて、市場は心臓閉塞装置、血管閉塞装置、胃腸 (GI) 閉塞装置に分類されます。

血管閉塞装置セグメントは、2025 年に世界最大の閉塞装置市場シェアを保持しました。血管閉塞装置は、末梢血管および神経血管介入全体で広範に使用されており、世界市場で重要なシェアを保持しています。これらのデバイスは、動脈瘤、動静脈奇形、腫瘍、および制御不能な出血を治療するための塞栓術に広く使用されており、緊急および待機的設定の両方で不可欠なものとなっています。

心臓閉塞装置セグメントは、予測期間中に 9.8% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

金属ベースの閉塞デバイスに対する嗜好の高まりがセグメントの優位性をもたらした

材料に基づいて、市場は金属ベースの閉塞デバイス、ポリマーベースの閉塞デバイス、およびハイブリッド(金属 + ポリマー)デバイスに分類されます。

金属ベースの閉塞装置セグメントは、2025 年の世界市場を支配しました。材料別では、金属ベースの閉塞装置セグメントは 2025 年に 67.5% のシェアを占めました。金属ベースの閉塞装置は、実証済みの機械的強度、柔軟性、長期耐久性により市場を支配しています。特にニチノールベースのデバイスは優れた形状記憶と半径方向の力を提供するため、心臓や血管の用途に最適です。主要市場における広範な臨床実績と規制当局の承認により、医師の間で強い信頼を確立しています。新たな代替品にもかかわらず、金属ベースのデバイスは引き続き複雑な介入に好まれる選択肢であり、それによって高い市場シェアを維持しています。

さらに、ハイブリッド(金属 + ポリマー)デバイスは、調査期間中に 12.0% の CAGR で成長すると予測されています。

適応症別

構造的心疾患の診断率の増加によりセグメントが優勢に

適応症に基づいて、市場は先天性心疾患、構造的心疾患、末梢血管疾患、神経血管疾患、胃腸疾患などに分類されます。

構造的心疾患セグメントは、2025 年の世界市場を支配しました。適応症別では、構造的心疾患セグメントは 2025 年に 32.4% のシェアを占めました。構造的心疾患は、診断率の上昇と処置の採用の増加により、主要な適応症セグメントを表しています。脳卒中予防のための LAA 閉鎖や中隔欠損修復などの条件が需要を押し上げています。高齢者人口の拡大と経カテーテル技術の進歩により、心臓の構造的介入がより安全でアクセスしやすくなりました。ガイドラインの継続的な更新と償還範囲の拡大により、このセグメントの優位性がさらに強化されています。

さらに、胃腸疾患は研究期間中に 10.5% の CAGR で増加すると予測されています。

エンドユーザー別

病院と専門クリニックの数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と ASC、専門クリニックなどに分類されます。

2025 年には、病院および ASC 部門が市場を独占しました。病院および外来手術センターは、高度なインフラストラクチャと熟練した介入専門家へのアクセスにより、閉塞デバイスの使用の最大のシェアを占めています。ほとんどの閉塞処置には画像処理機能が必要です。ハイブリッド手術室、および学際的なチームがあり、主に病院環境で利用可能です。一部の処置を ASC に段階的に移行することで、複雑な介入における病院のリーダーシップを維持しながら、効率が向上しています。さらに、この部門は2026年には78.9%のシェアを獲得する予定です。

さらに、専門クリニックのエンドユーザーは調査期間中に 11.6% の CAGR で増加すると予測されています。

オクルージョンデバイス市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Occlusion Devices Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2025 年に 42 億 2,000 万米ドルで圧倒的なシェアを維持し、2026 年も 46 億 7,000 万米ドルで主導的な地位を維持しました。北米は閉塞装置の最大かつ最も成熟した市場を代表しており、その成長は主に大量の手術件数と高度な介入療法の早期導入によって推進されています。この地域は心房細動、構造的心疾患、末梢血管疾患の罹患率が高く、心臓および血管閉塞装置の需要を直接支えています。さらに、大手デバイスメーカーの強力な存在感と継続的な製品革新が市場の拡大に貢献しています。

米国のオクルージョンデバイス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2026年に約42億7,000万米ドルと概算でき、世界の閉塞装置売上高の約60.5%を占める。

ヨーロッパ

ヨーロッパは今後数年間で6.6%の成長率を記録し、全地域の中で3番目に高く、2026年までに評価額は10億1,000万米ドルに達すると予測されています。人口の高齢化と心血管疾患や神経血管疾患の負担の増大が欧州の成長を支えています。この地域には、特に構造的心臓欠陥や先天性疾患の治療のための介入処置へのアクセスを容易にする確立された公的医療制度があります。観血的外科的介入よりも低侵襲アプローチが優先されるため、閉塞装置の採用が増加しています。ドイツ、フランス、英国などの西ヨーロッパ諸国は、強力な臨床専門知識と一部の適応症に対する償還補償により、需要を牽引し続けています。

英国のオクルージョンデバイス市場

2025 年の英国市場は約 1 億 5,000 万米ドルと推定されており、世界のオクルージョン デバイス収益の約 2.3% に相当します。

ドイツの閉塞デバイス市場

ドイツの市場は 2025 年に約 1 億 8,000 万米ドルに達すると予測されており、これは世界の閉塞デバイス売上高の約 2.8% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 10 億 4,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。アジア太平洋地域は、大規模な患者プールと医療インフラの急速な改善により、市場で最も急速に成長している地域です。この地域では、特に中国や日本などの国々で先天性心疾患の罹患率が高く、人口の高齢化が急速に進んでおり、心臓や血管への介入の需要が高まっています。医療費の増加、保険適用範囲の拡大、カテーテル検査インフラへの投資の増加により、低侵襲処置へのアクセスが容易になりました。

日本のオクルージョンデバイス市場

2026 年の日本市場は約 1 億 4,000 万米ドルと推定され、世界のオクルージョン デバイス収益の約 2.0% を占めます。

中国の閉塞デバイス市場

中国市場は世界最大の市場の1つになると予測されており、2026年の収益は約3億米ドルと推定されており、これは世界のオクルージョンデバイス売上高の約4.2%に相当します。

インドのオクルージョンデバイス市場

2026 年のインド市場は約 1 億 6,000 万米ドルと推定され、世界のオクルージョン デバイス収益の約 2.2% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの成長は、高度な医療技術へのアクセスの改善と民間医療施設の段階的な拡大によって促進されています。ブラジルやメキシコなどの国では、医師の専門知識と患者の意識の向上により、低侵襲の血管および心臓手術の採用が増加しています。

GCC オクルージョンデバイス市場

GCC市場は2026年までに約0.7億米ドルに達すると予測されており、世界のオクルージョンデバイス収益の約1.0%を占める。

競争環境

主要な業界プレーヤー

有力企業による新製品発売への注目が高まり、その優位性を支える

世界市場は中程度から高度に統合されており、特に心臓および血管閉塞分野では、少数の多国籍医療機器企業グループが世界収益の大きなシェアを占めています。ボストン・サイエンティフィック社やアボット社などの企業は、主要市場における広範な臨床証拠と規制当局の承認に裏付けられた、確立された左心耳および中隔閉鎖プラットフォームを通じて心臓閉塞分野を独占しています。一方、メドトロニック、ストライカー、テルモ、クック メディカルなどの企業は、塞栓コイル、プラグ、補助システムの使用を通じて、血管および神経血管閉塞において強い地位を維持しています。

- たとえば、2025 年 7 月にボストン サイエンティフィック社は FDA の承認を受け、ウォッチマン FLX および FLX プロのラベルをアブレーション後の患者も対象に拡大し、世界中で 100 ~ 200 万人の患者が同社の市場に加わる可能性があります。

ジョンソン・エンド・ジョンソン、W.L.ゴア&アソシエイツなどを含む他の主要企業も、主に先進的な製品の開発と市場での存在感の強化にますます重点を置いているため、市場で拡大しています。

紹介されている主要な閉塞デバイス企業のリスト

- ボストン サイエンティフィック コーポレーション(私たち。)

- アボット研究所(私たち。)

- メドトロニック plc (アイルランド)

- ストライカーコーポレーション(私たち。)

- テルモ株式会社(日本)

- クックメディカル(米国)

- ジョンソン・エンド・ジョンソン (CERENOVUS) (米国)

- L.ゴア&アソシエイツ(米国)

- MicroPort Scientific Corporation (中国)

- ブラウン メルズンゲン AG (ドイツ)

主要な産業の発展

- 2025年10月: Penumbra は、適応型塞栓術用に設計された新しい複雑なコイル ソリューションである SwiftSET コイルを発売しました。 SwiftSET は、その形状構成を通じて血管壁の並置を最適化し、スムーズな展開を促進するように設計されており、小さな血管の密な閉塞のための狭い空間に自然に適合します。

- 2025年9月: Penumbra Inc. は、Swift コイル システムの一部である SwiftPAC 神経塞栓コイルの CE マークを取得し、現在ヨーロッパで市販されています。

- 2025年6月: Penumbra, Inc. は、米国食品医薬品局 (FDA) の認可と、市場で最長、最大、最も柔らかいコイルである Ruby XL システムの発売を発表しました。

- 2025年3月:MicroPort CardioFlow の子会社である MicroPort CardioAdvent は、AnchorMan 左心耳閉鎖システム (AnchorMan LAAC システム) について EU 医療機器規制 (MDR) の認証を取得し、登録からわずか 14 か月で市場承認を確保しました。

- 2022年8月: ボストン サイエンティフィック コーポレーションは、末梢血管系の血管の塞栓形成に使用されるゲル塞栓材料 (GEM) 技術を開発した非公開企業であるオブシディオ社の買収を発表しました。

レポートの範囲

市場レポートは、詳細な世界的な閉塞デバイス市場分析を提供し、主要企業、製品タイプ、材料、適応症、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、材質、適応症、エンドユーザー、地域別 |

|

製品タイプ別 |

· 心臓閉塞装置 · 血管閉塞装置 · 胃腸 (GI) 閉塞デバイス |

|

素材別 |

· 金属ベースの閉塞デバイス · ポリマーベースの閉塞デバイス · ハイブリッド (金属 + ポリマー) デバイス |

|

適応症別 |

· 先天性心臓欠陥 · 構造的心臓障害 · 末梢血管疾患 · 神経血管障害 · 胃腸疾患 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 専門クリニック · その他 |

|

地域別 |

· 北米 (製品タイプ別、材料別、適応症別、エンドユーザー別、および国別) o 米国 (製品タイプ別) o カナダ (製品タイプ別) · ヨーロッパ (製品タイプ別、材料別、適応症別、エンドユーザー別、および国/サブ地域別) o イギリス (製品タイプ別) o ドイツ (製品タイプ別) o フランス (製品タイプ別) o イタリア (製品タイプ別) o スペイン (製品タイプ別) o スカンジナビア (製品タイプ別) o その他のヨーロッパ (製品タイプ別) · アジア太平洋地域 (製品タイプ別、材料別、適応症別、エンドユーザー別、および国/サブ地域別) o 中国 (製品タイプ別) o 日本 (製品タイプ別) o インド (製品タイプ別) o オーストラリア (製品タイプ別) o 東南アジア (製品タイプ別) o アジア太平洋地域のその他の地域 (製品タイプ別) · ラテンアメリカ (製品タイプ別、材料別、適応症別、エンドユーザー別、および国/サブ地域別) o ブラジル (製品タイプ別) o メキシコ (製品タイプ別) o ラテンアメリカのその他の地域 (製品タイプ別) · 中東およびアフリカ (製品タイプ別、材料別、適応症別、エンドユーザー別、および国/サブ地域別) o GCC (製品タイプ別) o 南アフリカ (製品タイプ別) o 中東およびアフリカのその他の地域 (製品タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 64 億 4000 万ドルで、2034 年までに 132 億 4000 万ドルに達すると予測されています。

2025 年の北米地域の市場価値は 42 億 2,000 万米ドルでした。

市場は 8.2% の CAGR で成長しており、予測期間中に着実な成長を示すでしょう。

製品タイプ別では、血管閉塞装置セグメントがこの市場の主要セグメントです。

低侵襲の心臓および血管手術の増加は、市場の成長を促進する主要な要因の 1 つです。

ボストン サイエンティフィック コーポレーション、アボット ラボラトリーズ、メドトロニック plc、およびストライカー コーポレーションが世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 255

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。