頭蓋内動脈瘤市場規模、シェア及び業界分析、製品タイプ別(動脈瘤治療デバイス{クリップ、コイル、血管内デバイス、フローダイバータ}、塞栓デバイス{閉塞カテーテル、塞栓剤}、 吸引デバイス{吸引カテーテルおよび血栓除去ステント}、アクセスデバイス{マイクロカテーテルおよびガイドワイヤー})、タイプ別(嚢状動脈瘤、紡錘状動脈瘤、真菌性動脈瘤)、エンドユーザー別(病院、専門クリニック、その他)、および地域別予測、2026-2034年

頭蓋内動脈瘤市場規模

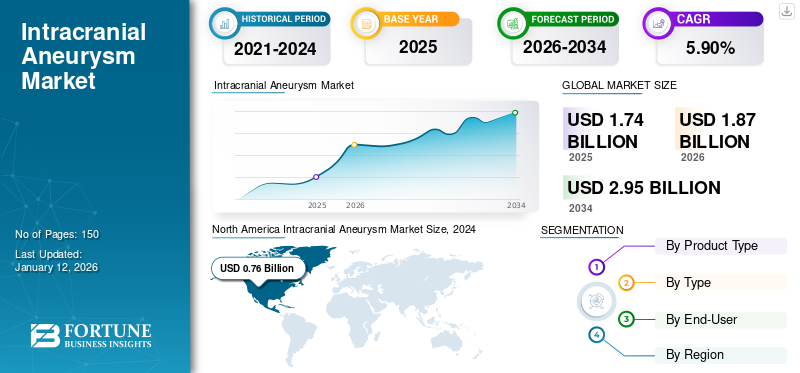

世界の頭蓋内動脈瘤市場規模は2025年に17億4,000万米ドルと評価された。市場は2026年の18億7,000万米ドルから2034年までに29億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.90%を示すと予測されている。北米は2025年に43.70%の市場シェアを占め、頭蓋内動脈瘤市場を支配した。

頭蓋内動脈瘤(脳動脈瘤)とは、血管壁の脆弱化によって生じる風船状の血管拡張である。これらの動脈瘤の漏出や破裂は生命を脅かす出血を引き起こす。生命を脅かす出血を引き起こします。治療法には高血圧を抑制する薬物療法や、将来的な破裂を防ぐための処置が含まれます。具体的には、顕微手術によるクリッピング、ステントを用いた血流転換術、血管内コイリングなどがあります。患者層におけるこれらの処置への認知度向上は、脳動脈瘤治療の需要を牽引しています。さらに、脳血管疾患に苦しむ患者数の増加により、この需要は急増しています。この高まる需要に対応するため、市場関係者は研究開発活動に積極的に投資し、この疾患の治療を支援する可能性のある新規製品を導入している。

- 脳動脈瘤財団の2023年ファクトシートによると、米国では推定670万人が未破裂脳動脈瘤を有しており、これは50人に1人に相当する。

さらに、公的機関と民間企業は、脳動脈瘤治療に向けたスクリーニング、診断、医療支援を強化するため、動脈瘤研究への資金提供拡大に注力している。こうした活発な研究活動により、脳血管疾患治療に使用される製品の範囲を拡大すると期待される新デバイスの発売が見込まれ、結果として世界の頭蓋内動脈瘤市場の成長を牽引する見通しである。

COVID-19パンデミック期間中、頭蓋内動脈瘤手術件数の減少により市場成長は悪影響を受けました。これにより、頭蓋内動脈瘤手術に必要な医療機器の需給が混乱した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の脳動脈瘤市場インサイト

日本では、高齢化の進行に伴い脳血管疾患のリスクが増加しており、脳動脈瘤の早期発見と低侵襲治療の重要性がこれまで以上に高まっています。医療機関では、CTアンギオグラフィーやMRIによる診断の高度化が進み、未破裂脳動脈瘤の検出率向上につながっています。また、コイル塞栓術やフローダイバーターなどの先進的な血管内治療デバイスの普及により、患者への負担が少ない治療が広く採用されています。さらに、医療DXの推進により、画像解析支援やAIによるリスク予測モデルの活用が広がり、治療精度と臨床判断の質の向上が期待されています。こうした技術革新や医療需要の変化を踏まえて、脳動脈瘤の診断・治療ソリューションを明確に示すことは、医療現場での信頼性向上と将来的な市場機会の拡大につながります。

世界的な頭蓋内動脈瘤市場の主なポイント

市場規模と予測:

- 2025年の市場規模:17億4000万米ドル

- 2026年の市場規模:18億7000万米ドル

- 2034年予測市場規模:29億5,000万米ドル

- CAGR:2026年~2034年 5.90%

市場シェア:

- 北米は2025年に43.70%のシェアで頭蓋内動脈瘤市場を支配した。これは先進的な医療インフラ、強力な啓発プログラム、主要企業による活発な研究開発が牽引した。脳動脈瘤財団のキャンペーンや政府支援の研究助成金といった公的取り組みが、同地域における早期診断・治療率を大幅に押し上げた。

- 製品タイプ別では、2024年に動脈瘤治療デバイスが最大の市場シェアを占めた。これには、低侵襲手術で広く使用されるコイル、クリップ、フローダイバータ、血管内デバイスが含まれる。このセグメントの優位性は、高い臨床効果と血管内治療における採用拡大に起因する。

主要国のハイライト:

- 日本:脳動脈瘤の高い有病率と破裂リスクが確認されており、研究によれば日本人患者は欧米人患者と比較して破裂リスクが2.8倍高い。これが早期スクリーニングと治療需要を牽引している。同国の強力な医療画像診断インフラと政府による予防的診断の重視が、さらなる成長に寄与している。

- 米国:推定670万人が未破裂脳動脈瘤を有しており、米国は需要の高い地域である。脳動脈瘤財団による予測研究への3万米ドルの資金提供や、コイリングやフローダイバージョンなどの低侵襲的処置の普及拡大といった取り組みが市場成長を促進している。ストライカー、メドトロニック、テルモが臨床試験の継続と新製品投入により競争環境を主導している。

- 中国:急速な都市化、高齢化人口の拡大、医療アクセスの改善が市場拡大を支えている。マイクロポート・サイエンティフィック・コーポレーションなどの主要企業や神経血管疾患における臨床試験活動の増加が市場の可能性を推進している。神経疾患管理に焦点を当てた政府施策も中国市場の進化を後押ししている。

- 欧州:EU資金による研究プロジェクトや、オックスフォード・エンドバスキュラーのようなスタートアップが動脈瘤治療の革新で助成金を獲得していることが市場成長を支えている。塞栓技術の高い採用率と高度画像診断システムへのアクセスが、ドイツ、フランス、英国などの主要市場における低侵襲的脳動脈瘤治療の拡大を後押ししている。フランス、英国などの主要市場における低侵襲的脳動脈瘤治療の拡大を支えている。

脳動脈瘤市場の動向

低侵襲的手技への選好の高まりが技術進歩を牽引

特定の種類の頭蓋内脳動脈瘤に対しては、従来から外科手術が選択肢の一つであった。しかし近年、低侵襲的処置により身体的負担と回復期間が大幅に軽減されている。以前は開頭術が主要な治療法であり、動脈瘤膨大部の基部に小さな金属クリップを装着して膨らんだ血管への血流を遮断していた。しかし、現代の技術進歩によりこの大掛かりな処置は一般的ではなくなった。

近年、患者はコイリングやステント留置といった低侵襲的処置を好む傾向にある。これらは動脈瘤から血流を迂回させることで破裂リスクを低減し、頭蓋を開けることなく実施可能である。

- 2022年12月に『Stroke: Vascular and Interventional Neurology』誌に掲載された研究によれば、フローダイバーションは脳内動脈瘤治療に革命をもたらしたものの、コイルやステントの使用率は低下している。フローダイバータは安全かつ効果的なプロファイルを示しており、その使用は巨大広頸部動脈瘤から中小規模病変、さらには細小血管に位置する動脈瘤にまで徐々に拡大している。

これらの新規デバイスが示す良好な治療成績は、患者の低侵襲治療への志向に影響を与えている。さらに、これらのデバイスに対する需要の急増は、市場プレイヤーがより技術的に先進的な製品を市場に投入することを促している。

[nSpuNnhwp4]

頭蓋内動脈瘤市場の成長要因

脳動脈瘤の有病率増加が市場成長を促進する見込み

頭蓋内動脈瘤治療デバイスの需要を牽引する重要な要因の一つは、世界的に増加する脳動脈瘤の有病率である。3D血管造影や磁気共鳴血管造影(MRA)などの画像診断技術の進歩が、動脈瘤の早期診断に貢献している。これにより診断率が向上し、有効な治療法を求める患者数が増加すると予測される。さらに、コイル、フローダイバーター、低侵襲手術で使用される血管内デバイスやWEBデバイスなどのデバイスが示す良好な治療成績が、市場成長を牽引すると予想される。

- 2023年9月にScientific Reports誌に掲載された論文によれば、日本の成人人口における無症状未破裂脳動脈瘤の有病率は2~6%の範囲であり、 日本の年間破裂率は0.95%である。日本人の破裂リスクは西洋人に比べ2.8倍高く、日本における脳スクリーニングによる早期発見の重要性を強調している。

脳動脈瘤研究への強い注力が市場成長を牽引する見込み

市場成長に寄与するもう一つの要因は、脳動脈瘤研究に対する公的・民間組織の支援拡大である。政府機関は研究助成金の承認や資金の認可を通じて動脈瘤関連研究を支援している。一方、市場プレイヤーは動脈瘤治療に使用される可能性のある医療機器の臨床結果を検証するため、積極的に臨床試験を実施している。こうした取り組みは、医療機器の将来的な発売に向けた有望な機会を提供すると予想され、良好な臨床結果により需要を押し上げる可能性が高い。

- 2023年5月、シンシナティ大学脳神経外科の研究チームは、脳動脈瘤財団から3万米ドルの助成金を受け、動脈瘤の破裂予測精度を高める手法の解明に取り組んでいる。

- 2023年7月、テルモ株式会社の子会社であるMicroVention, Inc.は、WEB動脈瘤塞栓システムの5年間追跡データと2サイズの追加を発表した。この5年間の臨床試験データにより、 WEBは市場で最も研究が進んだ嚢内デバイスであり、7件のGCP(Good Clinical Practice)試験と200件以上の査読付き論文が存在する。

この結果、市場プレイヤーは脳動脈瘤治療に活用が期待される新規製品の開発・導入に注力している。これにより、調査期間中に市場の需要と採用が拡大すると予想される。

抑制要因

誤診と関連コストが市場成長を制限する可能性

脳画像診断が破裂動脈瘤の診断に広く利用可能となった現在でも、患者は初診時に誤診を受けたり診断が遅れたりするケースが少なくありません。さらに、破裂動脈瘤の治療費は未破裂動脈瘤に比べて大幅に高額となります。

- 脳動脈瘤財団の2023年データによると、動脈瘤の外科的クリッピング手術は破裂後では費用が2倍以上となる。血管内コイル塞栓術も破裂後では費用が約70%増加する。

- さらに、新興国では神経血管疾患の早期かつ効率的な診断に関する確立された臨床ガイドラインが不足している。発展途上国では、認知度の低さや確立された医療インフラへのアクセス制限により、誤診や診断遅延の割合が高い。これらは、これらの解決策の導入率や普及率を制限し、結果として市場の成長を阻害する要因の一部である。

頭蓋内動脈瘤市場のセグメント分析

製品タイプ別分析

治療用デバイスセグメントが市場を支配、高い採用率による

製品タイプ別では、市場は動脈瘤治療デバイス、塞栓デバイス、吸引デバイス、アクセスデバイスに区分される。

2024年、脳動脈瘤治療デバイスセグメントが世界的な頭蓋内動脈瘤市場シェアを支配した。このセグメントにはさらに、クリップ、コイル、血管内デバイス、フローダイバータが含まれる。これらのデバイスの大半は脳動脈瘤治療のための低侵襲手術で使用され、良好な臨床結果が示されたことで採用が拡大している。したがって、これらが医療機器の需要を牽引し、結果として当該セグメントの成長を促進している。

- 2022年2月に韓国インターベンショナル神経放射線学会が発表した研究によると、オーストラリア人患者64名における合計67個の動脈瘤が特定され、WEBデバイスを用いて治療が行われ、頭蓋内動脈瘤症例の98.5%で全体的なデプロイメント成功が達成された。

2024年時点で、塞栓装置セグメントが市場で2番目に大きなシェアを占めた。このセグメントには閉塞カテーテルと塞栓剤が含まれ、動脈瘤や血管への血流を遮断する。このセグメントの成長は主に、血管内手術における高い精度から閉塞カテーテルによって牽引されている。吸引デバイスおよびアクセスデバイスセグメントは2024年に比較的小さな市場シェアを占めた。これらのデバイスは血栓を除去し、治療部位へのアクセスを提供するよう設計されている。これらのセグメントの成長は、手術実施時の使用頻度が限られていることに起因する。

タイプ別分析

嚢状動脈瘤に苦しむ患者数の多さが市場での優位性を生んだ

タイプ別では、嚢状動脈瘤、紡錘状動脈瘤、真菌性動脈瘤に分類される。

2024年、嚢状動脈瘤セグメントが世界市場で最大のシェアを占めました。このセグメントの成長は、嚢状動脈瘤に苦しむ患者人口の増加に起因しています。テキサス大学健康科学センターが発表した記事によると、嚢状動脈瘤は最も一般的な動脈瘤のタイプであり、 全脳動脈瘤の80~90%を占める。これにより、嚢状動脈瘤治療用医療機器の需要が増加し、市場成長が促進されると予想される。

紡錘状動脈瘤および真菌性動脈瘤セグメントは、これらの領域における臨床データが限られているため、比較的低いCAGRで成長すると推定される。さらに、これらの動脈瘤は極めて稀であり、治療用機器の導入率を制限している。

[2xdw09EMKb]

エンドユーザー別分析

病院施設における動脈瘤治療デバイスの高い採用率が市場優位性を牽引

エンドユーザー別では、市場は病院、専門クリニック、その他に区分される。

2024年時点で病院セグメントが圧倒的なシェアを占めた。このセグメントの成長は、医療現場における当該医療機器の導入率の高さに起因する。世界的に増加する病院数は、より良い医療提供のための技術的に高度な機器への需要を牽引すると予測される。さらに、これらの施設における熟練医療専門家の存在が、患者の病院選択を促進している。例えば、ラッシュ・オークパーク病院では神経外科医により年間700件以上の脳血管手術が実施されている。このうち年間450件以上が低侵襲手術であり、脳動脈瘤や動静脈奇形の手術が該当する。

2024年時点で、専門クリニックセグメントは世界市場において比較的低いシェアを占めた。発展途上国や未開発国では、こうした手術を実施できる熟練医療専門家を擁する確立された臨床環境が不足しており、これが医療機器の需要を制限している。その他の分野には、小規模な臨床研究を行う研究機関や学術機関が含まれ、これらの環境では当該機器の必要性が限定的です。

地域別分析

地理的には、北米、欧州、アジア太平洋、中南米、中東・アフリカ地域に分けてグローバル市場を分析しています。

[O7a0VHDSY4]

北米が市場を支配し、2024年には7億米ドルの収益を占めました。この地域の成長は、動脈瘤治療製品を提供する市場プレイヤーの強力な存在感と、技術的に先進的な製品の入手可能性に起因しています。公的機関と民間企業によるこの疾患の早期診断・治療促進に向けた継続的な取り組みが、動脈瘤治療製品の需要を急増させています。さらに、脳動脈瘤研究に向けた政府主導の取り組みの拡大により、医療従事者の治療選択肢が広がると予想され、結果として地域全体の市場成長を牽引する見込みである。脳動脈瘤財団は2023年9月、脳動脈瘤の有病率と影響、ならびに革新・検出・治療への継続的投資の必要性に関する認知度向上を目的とした「STOP Pop」キャンペーンを開始した。

2024年、欧州は顕著な市場シェアを占めた。臨床研究への資金増加が特に同地域全体で動脈瘤治療製品の需要を急増させている。2021年4月、英国拠点の医療技術企業オックスフォード・エンドバスキュラーは、脳動脈瘤治療法開発のためシリーズA資金調達ラウンドで1,000万米ドルを調達した。同社は以前、欧州連合のホライズン2020中小企業支援プログラムおよび英国の助成プログラム「イノベートUK」から資金獲得実績がある。民間・公的機関によるこうした投資は、調査期間中に同地域の市場成長を促進すると見込まれる。

アジア太平洋地域の頭蓋内動脈瘤市場は、予測期間中に最も高いCAGRで拡大すると見込まれている。この地域の諸国では頭蓋内動脈瘤の有病率が高い。さらに、インドでは手術費用が比較的低いため、この地域全体でこれらの医療機器の需要が急増すると予測される。ナラヤナ・ヘルスによると、インドでは年間約76, 000件から200,000件の脳動脈瘤症例が報告されている。患者が受ける医療は、適切な手頃な価格の医療へのアクセスと、この疾患に対する認識に大きく依存している。

ラテンアメリカおよび中東・アフリカ地域では、予測期間中に比較的低いCAGRでの成長が見込まれる。脳動脈瘤の早期診断・治療を促進する確立された医療インフラや臨床ガイドラインの不足が、これらの地域における市場成長の鈍化要因となっている。

主要業界プレイヤー

ストライカー、メドトロニック、テルモ株式会社が強力な製品ラインアップで市場を支配

競争環境において、世界の頭蓋内動脈瘤市場はストライカー、メドトロニック、テルモ株式会社が支配的であり、これらは世界的に強力な製品ラインアップを有している。

これらの企業は戦略的取り組みにより製品ポートフォリオの強化に注力している。

- 2023年5月、ストライカーは脳動脈瘤治療ソリューションの現行ポートフォリオ拡大を目的に、サーラス・エンドバスキュラー社を買収した。

B.ブラウンSE、インテグラ・ライフサイエンシズ、マイクロポート・サイエンティフィック・コーポレーションなどの他の有力企業は、確立された企業との戦略的提携やパートナーシップを通じて製品プレゼンスの拡大に注力している。エヴァスク・ニューロヴァスキュラー・エンタープライズやペナムブラ社など市場の新興企業は、製品ポートフォリオの強化と市場での地位確立に向け、研究開発活動に積極的に投資している。

- 2021年10月、エヴァスク・ニューロヴァスキュラー・エンタープライズはカナダで第3世代eCLIPs分岐部血流転換装置を発売しました。

主要頭蓋内動脈瘤治療企業一覧:

- メドトロニック (アイルランド)

- B. Braun SE (ドイツ)

- インテグラ・ライフサイエンシズ(米国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- ストライカー(米国)

- Johnson & Johnson Services, Inc. (米国)

- テュルモ株式会社 (MicroVention Inc.) (日本)

- Evasc Neurovascular Enterprises (カナダ)

- Penumbra, Inc. (米国)

業界の主な動向

- 2023年6月 – フルイド・バイオメディカル社は、脳動脈瘤治療用に設計された独自のポリマーベースの血流転換ステント「ReSolv」を用いた初のヒト臨床試験を開始した。

- 2022年8月 – Wallaby Medicalは、11種類の神経血管治療デバイスを流通させるため、日本ライフライン株式会社と独占販売契約を締結した。

- 2022年6月 – メドトロニック・インディアは、インドにおいて脳動脈瘤の血管内治療用CEマーク取得フローダイバータを発売した。

- 2022年6月 – ストライカーはカルメダと提携し、脳動脈瘤治療向けにストライカーのフローダイバータ技術とカルメダの活性ヘパリンコーティングを組み合わせた製品を開発しました。

- 2021年12月 – ウォラビー・メディカルは、日本ライフライン株式会社との提携により、日本国内でアヴェニール・コイル・システムを発売した。アヴェニールは、脳動脈瘤およびその他の神経血管奇形の血管内塞栓術、ならびに動脈・静脈塞栓術に使用される。

レポートのカバー範囲

本市場レポートは詳細な分析と概要を網羅しています。競争環境、製品タイプ、エンドユーザー、地域といった主要な側面に焦点を当てています。さらに、市場ドライバー、市場動向、市場ダイナミクス、COVID-19の市場への影響、その他の重要な洞察を提供します。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは5.90% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の頭蓋内動脈瘤市場規模は2025年に17億4000万ドルと評価され、2026年の18億7000万ドルから2034年までに29億5000万ドルへ成長すると予測されている。

2025年、北米市場の価値は7億6000万米ドルであった。

市場は、予測期間(2026-2034)で5.90%のCAGRで急速な成長を示します。

タイプごとに、2025年に秘密の動脈瘤セグメントが市場で主導的な地位を保持しました。

脳動脈瘤の発生率の上昇は、その治療に対する意識と政府の支援の高まりと相まって、これらのデバイスの需要を促進する要因の一部です。

Stryker、Medtronic、Terumo Corporationは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート