オープンバンキング市場規模、シェア及び業界分析:提供サービス別(口座情報、決済開始、資金管理、信用・融資、不正防止・リスク管理、コンプライアンス・規制報告)、導入形態別(オンプレミス、クラウド、ハイブリッド)、 エンドユーザー別(銀行・金融機関、個人、フィンテック企業、Eコマース企業、会計プラットフォーム、信用・貸付会社)および地域別予測、2026年~2034年

主要市場インサイト

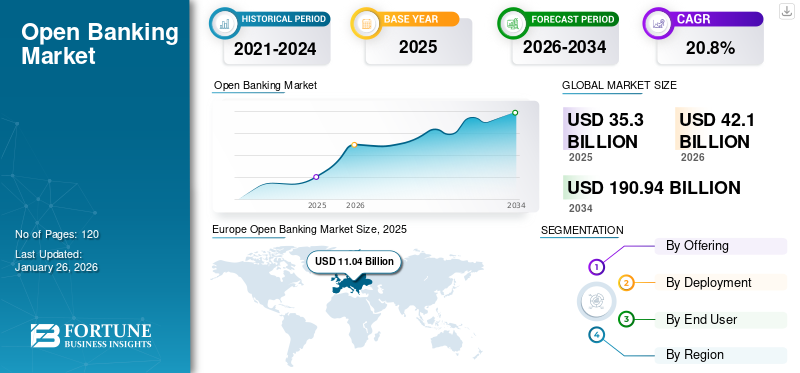

世界のオープンバンキング市場規模は2025年に353億米ドルと評価された。市場は2026年の421億米ドルから2034年までに1,909億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)20.8%を示すと予測されている。欧州は2025年に31.30%のシェアで世界市場を支配した。

オープンバンキングとは、標準化されたアプリケーションプログラミングインターフェース(API)を通じて、金融機関、銀行、サードパーティサービスプロバイダー間で金融データを共有する実践を指す。このアプローチは銀行業界内の競争と革新を促進する。多くの国で銀行サービスと決済の利用が拡大している。推計によれば、これらの銀行決済取引のグローバルな価値は2023年から2027年の間に500%以上増加し、570億米ドルから3,300億米ドルに成長すると予測されている。

Plaid、TrueLayer、GoCardless、Tink、Yapilyなどの市場プレイヤーは、フィンテック企業、技術プロバイダー、規制機関など他業界のプレイヤーと戦略的提携を結び、イノベーションの加速、提供サービスの強化、事業範囲の拡大を図っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオープンバンキング市場インサイト

日本では、金融デジタル化の加速と利用者ニーズの高度化を背景に、オープンバンキングへの注目が急速に高まっています。銀行・フィンテック企業・関連サービス事業者は、より安全で柔軟なデータ連携を実現するための技術導入を進めており、決済の効率化、顧客体験の向上、新たな金融サービス創出が期待されています。グローバル市場の進展が続く中、日本の金融業界にとっては、革新的なAPIエコシステムや協業モデルを活用し、競争力強化と持続的な成長を実現する絶好の機会となっています。

生成AIの影響

銀行業務変革に向けた生成AI需要の増加が市場成長を促進

生成型人工知能は、世界的なコミュニケーションとアクセシビリティに革命をもたらす可能性を秘めた変革技術として台頭しています。金融サービス業界もGen-AIの導入により変革を遂げています。業界専門家によれば、この技術を活用する銀行の年間収益は増加傾向にあり、営業利益の9%~15%に相当する2,000億~3,400億米ドルに達すると推定されている。

生成AIをオープンバンキングに統合することは、金融サービス業界に変革と成長の大きな機会をもたらします。生成AIのデータ分析能力、結果予測能力、パーソナライズされた体験創出能力を活用することで、銀行は革新的な金融商品の提供、規制コンプライアンスの効率化、顧客対応の強化、リスク管理の改善を実現できます。この組み合わせは、これまでにないレベルの効率性、パーソナライゼーション、セキュリティを提供し、最終的には顧客と金融エコシステムの両方に利益をもたらします。

オープンバンキング市場の動向

オープンバンキング決済APIへの需要が主要な市場動向として作用

決済APIは、銀行システムと外部アプリケーション間の安全かつ効率的な接続、データ交換、機能を実現します。消費者の87%がオープンバンキングを活用したアプリを利用しており、モバイルバンキングの利用が増加していることから、企業はこの種のバンキングを軸とした追加ユースケースの開発を迫られています。バンキングAPIは銀行の魅力を高め、既存顧客の進化するニーズに応えつつ新規顧客を惹きつけることを可能にします。これらのAPIはまた、顧客エンゲージメントを高め、安全かつ俊敏で将来性のある方法で顧客ニーズに対応する独自の機会を提供します。この変化は、予算管理アプリ、投資プラットフォーム、決済自動化など、数多くの革新的な金融商品・サービスへの扉を開きました。

オープンバンキングAPIは銀行サービスを強化し顧客エンゲージメントを高め、新たなチャネルを通じたデジタル収益創出を支援します。APIを導入した銀行は収益が20%増加しています。したがって、決済APIへの需要がオープンバンキング市場の成長を牽引しています。

市場動向

市場推進要因

デジタル金融サービスに対する消費者需要の増加が市場成長を促進

2014年から2021年にかけて、低・中所得経済圏におけるデジタル決済を利用する成人の割合は26%から51%へと倍増した。この期間中、口座保有者のうちデジタル決済を利用する割合は約50%から65%に上昇した。低所得地域や農村部においても携帯電話の普及が進んだことで、モバイルバンキング、デジタル決済、クレジットなどのサービス導入が促進された。さらに、デジタル金融がグローバルな金融包摂を推進する潜在力を最大限に引き出すためには、デジタルサービスの適切な設計が不可欠である。これには、民間提供インフラと政府主導インフラのトレードオフ、本人確認手段へのアクセス、相互運用性の優先、規制枠組みと技術互換性の対応などの考慮事項が含まれる。2024年には、デジタルバンキング利用者が世界全体で36億人を突破し、従来の予測を上回り、2020年の24億人から50%の急増を記録した。

したがって、デジタル金融サービスに対する消費者需要の増加が市場成長を促進している。

市場の制約要因

データプライバシーとセキュリティ懸念に関連する課題が市場成長を阻害

オープンバンキングでは、機密性の高い金融情報をサードパーティプロバイダー(TPP)と共有する必要があり、データ侵害、不正アクセス、個人情報の盗難に関連するリスクが高まります。多くの消費者は、特に強力なデータ保護法が整備されていない地域では、金融データの共有に同意することに依然として躊躇しています。GDPRやPSD2などの規制枠組みが存在しても、その実施の不統一や執行力の弱さがユーザーの信頼を損ねています。しかし、データプライバシーとセキュリティへの懸念の高まりは、市場の成長を阻害する可能性のある障壁を生み出しています。

市場機会

組み込み金融の普及拡大が市場プレイヤーに収益性の高い機会を創出

組み込み金融の台頭は、金融サービスのアクセス方法と提供形態を変革している。この変化により、金融サービスは従来の銀行チャネルから離れ、日常的なデジタル体験に統合される。組み込み金融とは、融資、保険、決済、銀行業務などの金融商品を、配車アプリ、eコマースサイト、企業向けSaaSツールなどの非金融プラットフォームにシームレスに統合することを指します。

オープンバンキングは、安全で標準化されたAPIを提供することでこれを可能にします。これにより、サードパーティプラットフォームはユーザーの許可を得た金融データにアクセスし、直接金融取引を開始できます。例えば、会計プラットフォームを利用する中小企業は、API経由で集約されたリアルタイム財務データに基づいて融資を申請でき、オンラインショッピング中の顧客はクレジットカードやサードパーティウォレットを使わずに銀行口座から直接支払いが可能になります。このモデルは摩擦を減らし文脈に応じた金融判断を可能にすることでユーザー体験を向上させると同時に、非金融企業に新たな収益化の道を開きます。

その結果、従来の銀行は現在、フィンテック企業やデジタルプラットフォームと提携し、バンキング・アズ・ア・サービス(BaaS)を提供している一方、フィンテックはこの移行を支援するAPIベースのインフラを構築している。オープンバンキングと組み込み金融の融合により、従来のモデルよりも包括的で応答性が高く効率的な、分散型かつ顧客中心の金融エコシステムが創出されています。

これにより、医療翻訳への需要増加がオープンバンキングの市場シェア拡大に寄与すると予想されます。

セグメンテーション分析

提供内容別

顧客の財務関連データを共有可能とするため、口座情報セグメントが市場を牽引

提供内容に基づき、市場は口座情報、決済開始、資金管理、信用・融資、不正防止・リスク管理、コンプライアンス・規制報告に区分される。

2024年には口座情報セグメントが市場を支配しました。口座情報は、ユーザーの同意のもと、複数の銀行口座にわたる取引履歴、口座残高、収入、支出パターンなどの消費者および企業の財務データを安全に集約・共有することを可能にします。この集約された金融データは、顧客の財務状況を包括的かつリアルタイムで把握することを可能にし、個人財務管理、信用スコアリング、予算管理ツール、さらには金融アドバイザリーサービスに至るまで、幅広い用途において極めて重要です。

予測期間中、決済開始セグメントが最高のCAGRで成長すると推定される。これは、加盟店やサービスプロバイダーがカードネットワークと相互接続手数料を回避し、銀行間直接送金を開始することを可能にするためである。この要因により、特に大量または定期的な決済において取引コストが削減される。

導入形態別

クラウドセグメントは拡張性と柔軟性により市場を主導

導入形態別では、市場はオンプレミス、クラウド、ハイブリッドにさらに細分化される。

クラウドセグメントは、スケーラビリティと柔軟性を提供し、従来のオンプレミスインフラに伴う多額の先行投資や長いリードタイムなしに、金融機関がサービスを迅速に導入、更新、拡張できるため、2024年に市場を支配しました。

予測期間中、ハイブリッドセグメントが最も高いCAGRで成長すると見込まれています。金融機関は、機密性の高い顧客データを保護し、業務の回復力を維持しながら、迅速なイノベーションと規制要件への対応を迫られています。ハイブリッドモデルでは、銀行が重要かつ機密性の高いデータやコアバンキング機能を安全なプライベートクラウドまたは自社データセンターに保持できるため、データプライバシー、コンプライアンス、レイテンシーに関する懸念に対応できます。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

顧客体験向上のための銀行・金融機関によるオープンバンキング導入がセグメント成長を牽引

エンドユーザー別では、市場はさらに銀行・金融機関、個人、フィンテック企業、eコマース企業、会計プラットフォーム、クレジット・貸付会社に細分化される。

2024年現在、銀行および金融機関が市場を支配しています。フィンテック企業やその他のサードパーティプロバイダーとの連携により、顧客体験を向上させ収益源を拡大しています。現在、銀行は顧客の嗜好と技術進歩に牽引され、大きな変革の途上にあります。オープンバンキングは、従来の銀行業務から脱却し、新たな機会を探求し、追加収益を生み出し、忠実な顧客基盤を構築するための重要な推進力となっています。

フィンテック企業は予測期間中、最も高いCAGRで成長すると見込まれています。オープンバンキングはフィンテック企業に複数銀行からの顧客口座・取引・残高データへのリアルタイムアクセスを提供し、APIにより各銀行との直接提携なしに製品開発・ローンチを迅速化します。

オープンバンキング市場の地域別展望

本市場は北米、南米、欧州、中東・アフリカ、アジア太平洋地域ごとに分析され、各地域はさらに国別に詳細に調査されています。

欧州

Europe Open Banking Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、欧州が市場を主導しました。欧州におけるオープンバンキングはPSD2(第2次決済サービス指令)の下で開始され、規制要件からデータ駆動型市場へと進化しています。金融イノベーションの新時代を牽引する主要な原動力となりつつあります。2024年時点で、EU域内のオープンバンキング利用者は約6,400万人に達した。欧州は世界のAPI提供量の46%を占めており、技術とイノベーションを通じた推進において同地域が果たす重要な役割を浮き彫りにしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

英国市場は予測期間中に大幅な成長が見込まれる。2023年から2027年にかけて、英国の銀行取引額は500%増加し、約820億米ドルに達すると予測されている。2024年に実施されたマスターカードの調査によると、 現在、英国消費者の約70%が金融口座を各種金融業務管理ツールに直接連携させています。しかし「オープンバンキング」という用語を認知している消費者はわずか22%に留まります。また調査では、英国におけるオープンバンキングの主要な利用シーン上位3つが「送金または支払い(72%)」「請求書支払い(66%)」「銀行サービスの利用(66%)」であることが明らかになった。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。アジア太平洋地域の各国政府は、規制義務や自主的枠組みを通じてこの種の銀行業務を積極的に推進しており、安全で標準化されたデータ共有の基盤を構築しています。例えば、

- シンガポールでは、シンガポール金融管理局が2024年にAPI Exchangeを立ち上げ、データ共有に関する強力なガイドラインを伴う革新推進型のアプローチを促進しています。

- インドでは、政府が2021年に「アカウントアグリゲーター枠組み」を導入し、ユーザーが規制対象機関間で金融データを管理・共有することを支援しています。

北米

北米は予測期間中に著しい市場成長を示すと予想されます。JPモルガン・チェース、ウェルズ・ファーゴ、バンク・オブ・アメリカ、RBC、TDバンクなどの主要北米銀行は、もはやオープンバンキングに抵抗していません。代わりに、プラットフォームベースのモデルへ移行し、安全な開発者ポータルを通じてフィンテック企業やサードパーティ開発者にオープンAPIを提供しています。この転換により、銀行はすべての機能を自社開発することなく、流通チャネルの拡大、デジタルイノベーターとの提携、顧客体験の向上を実現できます。

米国は同地域諸国の中で高い成長が見込まれる。特に2024年10月に消費者金融保護局(CFPB)がドッド・フランク法第1033条に基づく規則を最終決定したことを受け、米国におけるオープンバンキングの導入は強い勢いを増している。これらの規則は、金融機関とサードパーティプロバイダー間の標準化された安全なAPIベースのデータ共有を義務付け、従来のスクリーンスクレイピング手法の代替を目指すものである。

中東・アフリカ地域

中東・アフリカ地域は予測期間中に着実な成長が見込まれる。中東の金融環境は、この種の銀行業務と新たな規制枠組みにより変化しつつあり、競争促進、金融包摂の推進、消費者が自身の金融選択に対するより大きな管理権と透明性を得ることを可能にしている。

南米

南米は予測期間中に着実な成長を記録する見込みです。南米のフィンテック環境は急速に拡大しており、ブラジル単体でも2017年から約300%の成長率を示し、フィンテック機関数は2017年の244社から2020年には771社に増加しました。したがって、銀行APIへの需要が高まっている。

競争環境

主要市場プレイヤー

市場プレイヤーは事業拡大のためM&A戦略を実施

市場の主要プレイヤーは、市場での存在感を高め、新たな機会を活用するために様々なビジネス戦略を採用しています。プレイヤーは、市場投入までの時間を短縮し、製品提供を改善するために、フィンテック企業、スタートアップ、技術プロバイダー、アグリゲーターと協力しています。プレイヤーは、より多くの銀行規制や需要がある新しい地域や市場へ拡大しています。

主要な オープンバンキング企業一覧

- Plaid (米国)

- TrueLayer(英国)

- Tink AB(スウェーデン)

- Token(英国)

- Yapily (英国)

- Salt Edge (英国)

- Finastra (英国)

- MX Technologies (シンガポール)

- Volt (韓国)

- Worldline (フランス)

- Finicity (S.)

- Bud (英国)

- Brite Payments (スウェーデン)

…その他多数

業界の主な動向

- 2025年6月 – エクスペリアンはPlaidと提携し、リアルタイムのキャッシュフロー分析による信用アクセス強化を実現しました。

- 2025年5月 – バックベースはSalt Edgeと提携し、オープンバンキングの普及促進を図りました。この連携により、銀行はコンプライアンス要件をシームレスに満たしつつ、新たな収益機会を創出できます。

- 2025年4月 – ヤピリーはアリカ銀行と提携し、ヤピリーのオープンバンキング基盤上に構築された新たなチャージサービスを導入。顧客が貯蓄口座へより簡単かつ迅速に資金を入金できる手段を提供。

- 2024年10月 – アクスウェイはソプラ・バンキング・ソフトウェアを買収し、オープンバンキングソリューションを強化。

- 2024年2月 – AdyenはYapilyと提携し、加盟店オンボーディングの改善と口座認証の強化を図りました。

レポートのカバー範囲

本市場調査レポートは詳細な市場分析を提供します。主要企業、提供サービス、応用分野などの重点項目に焦点を当てています。さらに、最新の市場動向の理解と主要な業界動向のハイライトを提供します。上記の要素に加え、本レポートには近年における市場成長に寄与した複数の要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲 & セグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去データ期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 20.80% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

提供内容別

導入形態別

エンドユーザー別

地域別

|

|

本レポートに掲載されている企業 |

|

よくある質問

市場規模は2034年までに1909億4000万米ドルに達すると予測されている。

2025年、市場規模は353億米ドルと評価された。

予測期間中、市場は20.80%のCAGRで成長すると予測されています。

アカウント情報セグメントは、市場シェアの観点から市場をリードしました。

デジタル金融サービスに対する消費者需要の増加は、市場の成長を促進すると予想されます。

Truelayer、Plaid、Token、Salt Edge、Yapilyは、市場のトッププレーヤーです。

2025年時点で、欧州は31.3%のシェアで市場を支配した。

エンドユーザーによって、フィンテック企業セグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。