対ドローンレーダー市場規模、シェアおよび業界分析、レーダータイプ別(2Dレーダー、3Dレーダー、および4Dレーダー)、レーダー技術別(AESAレーダー、PESAレーダー、機械スキャンレーダー、およびハイブリッドスキャンレーダー)、周波数帯域別(Sバンド、Cバンド、Xバンド、Kuバンド、およびKバンド)、距離別(短距離(最大5)) km)、中距離 (5 ~ 15 km)、および長距離 (15 km 以上))、配備モード別 (固定サイト レーダー、三脚 / ポータブル レーダー、車両搭載レーダー、海軍 / 艦載レーダー)、エンド ユーザー別 (陸軍、空軍、海軍、および特殊作戦部隊)、および地域予測、2026 ~ 2034 年

対ドローンレーダー市場規模と将来展望

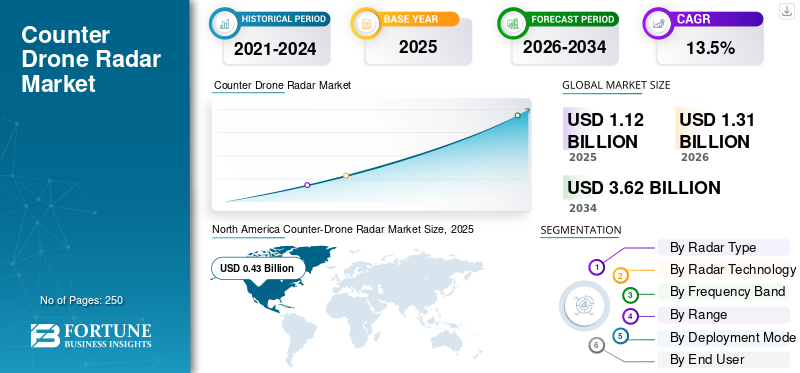

世界の対ドローンレーダー市場規模は、2025年に11億2000万米ドルと評価されています。市場は2026年の13億1000万米ドルから2034年までに36億2000万米ドルに成長すると予測されており、予測期間中に13.5%のCAGRを示します。北米は2025年に48.16%の市場シェアを獲得し、対ドローンレーダー市場を独占しました。

対ドローンレーダー技術は重要な防御層として機能し、高解像度の検出と高度な信号処理を利用して無人航空システム (UAS) によってもたらされるリスクを軽減します。これらのテクノロジーの世界市場は、商業用および軍用ドローン、自律飛行能力と暗中飛行能力の台頭、そして観測不可能な脅威から重要なインフラと戦場空域を確保するための緊急の戦略的要件。

HENSOLDT、Leonardo S.p.A.、Saab AB などの業界の大手企業は、確実な空域認識を保証するイノベーションを進めています。これらの取り組みには、ドローンと鳥を区別するための 3D AESA (Active Electronically Scanned Array) レーダー アーキテクチャとマイクロ ドップラー信号処理の実装、低迎撃確率 (LPI) 設計、レーダーと電気光学/赤外線 (EO/IR) システムを統合してターゲットを正確に分類し、脅威を迅速に無力化するマルチセンサー フュージョン プラットフォームが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

カウンタードローンレーダー市場の重要なポイント

- 2025年の市場規模:11.2億ドル

- 2026年の市場規模:13.1億ドル

- 2034 年の予測市場規模: 36 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.5%

- 2025 年には北米が 48.16% のシェアを獲得して市場を独占しました。

- 3D レーダーセグメントは、予測期間中に市場をリードすると予想されます。

- AESA レーダーセグメントは 2025 年に市場を支配しました。

北米

北米は2025年に4.3億米ドルに達し、2026年には5.0億米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年にかけて 15.3% という最速の CAGR を記録すると予測されています。

アジア太平洋地域

アジア太平洋地域は、軍事近代化と国境警備への投資によって力強い成長が見込まれています。

私たち。

強力な防衛調達とC-UASプログラムに支えられ、市場は2025年に3億9,000万米ドルに達した。

日本

防衛近代化への投資増加により、市場は2025年に0.3億米ドルに達した。

続きを読む

対ドローンレーダー市場の動向

AI のレーダー システムへの統合は新興市場のトレンドです

人工知能 (AI) と機械学習 (ML) アルゴリズムの急速な進歩と統合は、市場に変革をもたらす触媒です。ドローン技術が自律性の向上と低観測性を目指して進化するにつれ、空域の完全性を維持するには従来の信号処理方法ではますます不十分になってきています。 AI 対応レーダーの採用は、次の技術的および運用上の必須事項に対処することで、市場成長の重要な推進力として機能します。

- たとえば、OptiValue Tek は 2026 年 4 月に、AI を活用した統合対 UAV 防御システム (ICUDS) に関して政府から数百万ドルの GeM 契約を受け取り、航空の脅威に対するインドの防衛を強化しました。

従来のレーダー システムでは、小型無人航空機システム (UAS) と鳥の飛行パターンや動く植物などの環境ノイズを区別するのに苦労することがよくあります。これらのシステムには AI アルゴリズムが統合されており、高忠実度のマイクロ ドップラー シグネチャ分析により、脅威のないクラッターを効果的に除去し、それによって製品需要を促進するノイズを削減します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

高まる軍用ドローンの脅威と多層的な防空近代化が市場の成長を促進

この市場は、小型無人航空機、徘徊兵器、低コストの攻撃用ドローンによって生み出される急速な戦場と基地の安全保障の脅威によって動かされています。現代のドローンはもはや単なる監視資産ではありません。これらは、精密攻撃、砲兵の修正、群れスタイルの飽和、固定軍事インフラへの攻撃にますます使用されています。これにより、軍隊は次のようなものへの投資を余儀なくされています。レーダー従来の航空監視センサーよりも早く、より確実に低空飛行、低速移動、レーダー断面積の小さい目標を検出できるシステムです。

- 例えば、2026年4月、米軍は航空機に損傷を与え人員を殺害したイランの無人機攻撃に対抗するため、サウジアラビアのプリンス・スルタン空軍基地にウクライナのスカイマップ指揮統制プラットフォームを配備した。彼らはレーダーをウクライナの Sky Map プラットフォームと統合しており、レーダー、10,000 を超える音響センサー、光学システム、カメラからのデータを融合して、低空飛行するイランのシャヘド無人機を検出するためのリアルタイムの脅威マップを作成します。

したがって、レーダーは、永続的な監視、目標追跡、および EO/IR カメラ、電子戦、銃、ミサイル、迎撃ドローンの指示サポートを提供するため、優先検出レイヤーになりつつあります。ドローンによる脅威の増大により、公共の安全と国家安全保障のための正確な検出と追跡のためのレーザー システムとレーダーの導入が促進されています。また、強力な 3D および 4D AESA レーダー、車載レーダー、中距離システム、およびモバイル SHORAD にリンクされたセンサーに対する需要も増加しており、これが予測期間中の対ドローンレーダー市場の成長を推進します。

市場の制約

技術的な検出制限により市場拡大が制限される可能性がある

市場にとっての主な制約は、複雑な動作環境において小型ドローンを確実に検出、追跡、分類することが技術的に難しいことです。小型 UAV は、低空で低速で飛行することが多く、限られたレーダー シグネチャを搭載しており、レーダー画面上では鳥やその他の小型の空中物体と同じように見える場合があります。戦場、国境、都市、基地防衛の環境では、地面の乱雑さ、地形のマスキング、電磁干渉、気象の影響、密集した物体の移動により、検出の信頼性が低下する可能性があります。米国GAOは、一部の対無人航空機システム技術は小型UASの検出と追跡能力に限界があり、電磁干渉や鳥によって検出性能が低下したり、誤検出が発生したりする可能性があると指摘している。

市場機会

ネットワーク化されたモバイル C-UAS アーキテクチャが成長のチャンスをもたらす

市場は、ネットワーク化されたモバイルおよび対UASアーキテクチャへの軍の移行によって大きな機会が得られると予想されています。軍隊はますます単独のレーダー配備を超えて、より広範な防衛ネットワーク内で運用できるセンサーシステムを優先するようになっています。これにより、複数の防御層にわたるリアルタイムの検出、追跡、分類、ターゲットのハンドオフをサポートできるレーダーの需要が生まれます。この機会は、指揮統制プラットフォーム、電気光学システム、電子戦資産、および運動エフェクターまたは非運動エフェクターと統合できるレーダー ソリューションにとって特に強力です。

たとえば、2026 年 4 月には、Echodyne の EchoShield レーダーが、4 億 9,000 万米ドルの USAF IDIQ 契約に基づいて、Trust Automation の迅速展開可能な RD-SUADS の主要センサーとして選択されました。このシステムは最大 4 台の EchoShield ユニットを備えており、移動構成と固定構成の両方で 3 ~ 4.5 km の範囲でドローンを検出、分類、追跡します。この市場機会は、空軍基地、前線作戦地域、海軍資産、戦略的軍事インフラの周囲での継続的な監視の必要性によってさらに支えられています。

市場の課題

市場課題を生み出す相互運用性のギャップと脅威の急速な進化

市場にとっての大きな課題は、レーダー システムがスタンドアロンのセンサーとしてではなく、より大規模で急速に変化する C-UAS アーキテクチャの一部として動作する必要があることです。軍事ユーザーは EO/IR カメラ、RF とシームレスに接続するためのレーダーを必要としていますセンサー、ジャマー、指揮統制システム、銃、ミサイル、指向性エネルギーシステム、迎撃ドローンなど。実際には、多くの軍隊がレガシー システム、異なるデータ標準、ベンダー固有のインターフェイスを混在して使用しているため、これは困難です。

セグメンテーション分析

レーダーの種類別

3D レーダー セグメントの成長を促進するための低空飛行ドローン検出には高度、範囲、方位角の精度が必要

レーダーの種類に基づいて、市場は 2D レーダー、3D レーダー、4D レーダーに分類されます。

軍用ユーザーは信頼性の高いドローン追跡と交戦サポートのために高度、距離、方位データを必要としているため、3D レーダーセグメントは市場でトップシェアを握ると予想されています。 2D レーダーとは異なり、3D レーダーはより完全な航空画像を提供するため、低空飛行する UAV、クアッドコプター、基地、国境、前線位置の近くで活動する徘徊脅威の検出に適しています。製品需要は、電気光学センサー、電子戦システム、銃、ミサイル、迎撃ドローンをより高い位置精度で指示するニーズの高まりによって支えられています。

- たとえば、2025 年 7 月、HENSOLDT は、ウクライナの防空構造を強化するために、TRML-4D 高性能レーダーと SPEXER 2000 3D MkIII 短距離レーダーを供給する、3 億 4,000 万ユーロ (3 億 9,460 万米ドル) 以上相当の注文を受けました。

4D レーダーセグメントは、予測期間中に 14.7% という最速の CAGR で上昇すると予想されます。

レーダー技術による

AESAレーダーセグメントの成長を促進するには、高速ビームステアリングとマルチターゲット追跡が必要

レーダー技術によって、市場はAESAレーダー、PESAレーダー、機械スキャンレーダー、ハイブリッドスキャンレーダーに分類されます。

AESA レーダーセグメントは 2025 年の市場を支配しており、軍の対ドローン作戦ではより高速なビームステアリング、複数目標の追跡、および高更新レートの監視がますます必要とされるため、力強い成長を遂げると予測されています。 AESA システムは、同時検索、追跡、キューイング機能をサポートしながら、雑然とした環境でレーダー断面積の小さい小型ドローンを検出するのに適しています。製品の需要は、迅速な反応時間が重要なモバイル SHORAD、基地防衛、護送船団保護、統合対 UAS システムへの移行によって促進されています。

- たとえば、2024 年 10 月、Leonardo DRS は、360 度の監視と目標追跡のために、RADA RPS92 次世代マルチミッション半球 AESA レーダーを使用した対ドローン指向性エネルギー ストライカー デモンストレーターを導入しました。

ハイブリッド スキャン レーダー セグメントは、予測期間全体で 12.5% という最速の CAGR を記録すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

周波数帯域別

Xバンドセグメント優位性をサポートする小型空中ターゲット検出への適合性

周波数帯域ごとに、市場はSバンド、Cバンド、Xバンド、Kuバンド、Kバンドに分類されます。

Xバンドセグメントは、解像度が向上し、小型の空中目標を検出するのに非常に適しているため、対ドローンレーダー市場で主要なシェアを占めると予想されています。 Xバンドレーダーは、低高度ドローンの正確な追跡が必要な戦術監視、短距離防空、およびC-UASアプリケーションで広く使用されています。軍隊は小型ドローンの探知とエフェクターの指示を優先するため、Xバンドレーダーシステムは今後も軍の対ドローンアーキテクチャの中心となることが予想されます。

- たとえば、2025年11月、ポーランドはオルカ計画にサーブのA26潜水艦設計を選択し、このプラットフォームは非常に低い音響と磁気特性、そしてサーブのバルト海でのステルス体験を促進した。

Ku-Bandセグメントは、予測期間中に13.7%の安定したCAGRを示すと予測されています。

範囲別

中距離セグメントの優位性をサポートするための空軍基地保護の需要の高まり

市場は射程ごとに、短距離 (最大 5 km)、中距離 (5 ~ 15 km)、長距離 (15 km 以上) に分類されます。

中距離セグメントは、軍用対ドローンレーダー配備において最も運用バランスのとれた距離クラスを代表するため、市場で主要なシェアを保持すると予想されている。このセグメントの成長は、空軍基地、前線の作戦拠点、弾薬倉庫、指揮所、低空で接近するドローンからの機動力。軍が適用範囲、コスト、運用の柔軟性のバランスをとった展開可能なシステムを求めているため、この射程カテゴリは引き続き非常に魅力的であると予想されます。

長距離 (15 km 以上) セグメントは、予測期間にわたって 12.7% の安定した CAGR を記録すると推定されます。

導入モード別

車載レーダーセグメントの成長を促進するレーダーシステムの需要の高まり

展開モードに基づいて、市場は固定サイトレーダー、三脚/ポータブルレーダー、車載レーダー、海軍/艦載レーダーに分類されます。

軍事用対ドローンの要件が静的現場保護から機動力保護と機動戦へと移行する中、車載レーダーセグメントは主要な市場シェアを記録すると予測されている。車両搭載システムにより、軍隊は車列、移動式防空ユニット、前方作戦地域、急速に変化する戦場の位置を保護することができます。製品需要は、迅速に再配備できるレーダー システムに対するニーズの高まりによって支えられています。対UAS作戦がより遠征的かつ戦術的になるにつれて、車両搭載レーダーは軍事調達においてより大きな役割を担うことが予想される。

海軍/艦載レーダーセグメントは、予測期間中に12.7%の安定したCAGRで成長すると予測されています。

エンドユーザー別

セグメントの成長を促進するための戦場用ドローンの普及と陸軍保護の優先事項

エンドユーザーに基づいて、市場は陸軍、空軍、海軍、特殊部隊に分類されます。

陸上部隊は小型無人航空機、徘徊兵器、戦場偵察用ドローンに最もさらされることに直面しているため、陸軍部門が市場を支配すると予想されている。軍隊は、基地の保護、前方作戦領域、輸送隊の警備、砲兵および防空拠点の保護、および機動部隊の防御のためにレーダー システムを必要とします。このセグメントの成長は、ドローンが監視、目標捕捉、精密攻撃、または群れ形式の妨害を行う前にドローンを検出する必要性によって推進されています。

海軍セグメントは、予測期間中に 15.9% という最速の CAGR を記録すると予想されます。

カウンタードローンレーダー市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Counter-Drone Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に4億3,000万米ドルの評価額で市場を独占し、2026年には5億米ドルに達すると推定されています。この地域は、米国の大規模な防衛調達基盤、成熟した対小型無人航空機プログラム、先進的なレーダーサプライヤー、多層防空構造への投資の継続的な増加により、力強い成長を遂げています。この地域の市場の成長は、軍事基地、前方展開部隊、防空拠点、戦略的施設、移動機動部隊を小型無人航空機、徘徊兵器、無人機群の脅威から守る必要性によって推進されています。さらに、海軍および沿岸作戦における低高度の集団的脅威の増大中に短距離防空の重大なギャップに対処するために対レーダーシステムが強く採用されており、これが北米の対ドローン市場を牽引しており、予測期間中の世界市場の成長をさらに促進しています。

- たとえば、2026 年 4 月、エルビット システムズ (米国) は、沿岸地帯、港、船舶を群れの攻撃や低空飛行の脅威から保護するように設計された、アイアン シールド対ドローン システムを米国海兵隊にデモンストレーションしました。このパッケージには、XバンドAESAレーダーと多層迎撃機が統合されており、ドローンや巡航ミサイルのような標的をリアルタイムで検出、追跡、無力化することができます。

米国の対ドローンレーダー市場

北米の強い貢献と地域内での米国の優位性を背景に、米国市場は2025年に約3億9,000万米ドルに達しました。米国は、確立されたC-UAS調達構造、積極的な陸軍主導のプログラム、大規模な海外展開フットプリント、および強力な国内レーダー製造エコシステムにより、今後も国レベルで最大の市場であり続けると予想されています。市場の成長は、部隊の保護、空軍基地の防衛、重要施設のセキュリティ、モバイル SHORAD の統合、および前方作戦場所の保護の要件によって支えられています。

ヨーロッパ

ヨーロッパ市場は、2026年から2034年にかけて最速のCAGR 15.3%を記録すると予測されています。この地域市場の成長は、ロシア・ウクライナ戦争、度重なる無人機の侵入、東側面の増援、そして空軍基地、補給廠、弾薬基地、国境、機動部隊、指揮インフラを保護するという緊急の要件によるものです。この地域の成長は、NATOが統合型対ドローンシステム、相互運用性試験、低空ドローンの脅威を検知・追跡できる技術の迅速な展開にますます注力していることによって支えられている。欧州諸国もまた、固定サイトの保護と戦術的な戦場展開の両方をサポートできるモジュラーおよびモバイルレーダーソリューションに投資しています。

- たとえば、2025年9月、NATOはロシアのドローンによるポーランド領空侵犯を受けて東部セントリーを立ち上げ、この構想には東側側面に沿ったドローン関連の課題に対処するために設計された従来の能力と最新技術が含まれていた。

英国のカウンタードローンレーダー市場

英国市場は 2025 年に約 0 億 7,000 万米ドルに達し、世界収益の約 6.5% に相当します。

ドイツのカウンタードローンレーダー市場

ドイツ市場は2025年に約0.8億米ドルに達し、世界売上高の約7.2%に相当します。

アジア太平洋地域

アジア太平洋市場は、軍事近代化の拡大、国境緊張、島嶼防衛の必要性、海軍基地の保護、空軍基地により、力強い成長を遂げると予測されています。安全中国、インド、日本、韓国、オーストラリア、その他のインド太平洋市場全体のニーズに応えます。この地域市場の成長は、前線基地、軍事施設、沿岸地域、移動防衛編隊の周囲の低空空域を監視できるレーダーシステムに対するニーズの高まりによって支えられています。中国とインドは、規模、防衛産業の厚み、軍事近代化により、地域最大の需要基盤を占めています。

- たとえば、2025 年 8 月、オーストラリア政府は人員と軍事資産を保護するための長期投資計画の一環として、オーストラリア国防軍の対ドローン能力の取得を加速しました。これは、レーダーをサポートする対ドローンアーキテクチャに対する地域的な需要の見通しを裏付けています。

日本のカウンタードローンレーダー市場

日本市場は 2025 年に約 0.3 億米ドルに達し、世界収益の約 2.5% を占めます。

中国のカウンタードローンレーダー市場

中国市場は世界最大の市場の一つになると予測されています。 2025年の同国市場の収益は約0.7億ドルに達し、世界売上高の約6.0%を占める。

インドのカウンタードローンレーダー市場

インド市場は 2025 年に約 0 億 5,000 万米ドルに達し、世界収益の約 4.2% を占めます。

ラテンアメリカ、中東、アフリカ

この地域は規模は小さいものの、戦略的に重要な市場を代表しています。地域製品の採用は依然として選択的であり、主に軍事基地の保護、国境監視、密輸対策、戦略的拠点の防衛、国境警備の近代化に関連しています。ブラジルは、その広範な防衛規模、軍用航空基地、安全保障の近代化要件により、国レベルで最大の市場である一方、メキシコとその他のラテンアメリカ諸国は、小規模な設置ベースから徐々に発展すると予想されています。

中東およびアフリカの成長は主に中東によって牽引されており、サウジアラビア、アラブ首長国連邦、イスラエル、カタール、その他の湾岸市場では、基地防衛、防空近代化、国境警備、戦略的軍事拠点の安全保障への投資が増加しています。この地域では、空軍基地、エネルギー関連の戦略拠点、指揮施設、配備された軍事編隊の周囲に徘徊するドローンや脅威を検知できるレーダーシステムが強く求められています。

サウジアラビアのカウンタードローンレーダー市場

サウジアラビア市場は、2025 年に約 0.1 億米ドルに達し、世界収益の約 0.9% を占めます。

競争環境

主要な業界プレーヤー

大手企業は防衛機関や軍と提携して優位な地位を維持

世界の対ドローンレーダー市場は、軍、防衛機関、C-UASインテグレーター、大手レーダーメーカー、高度な低RCS検出レーダー、マルチビームAESAアレイ、コグニティブドップラー処理、多様な運用環境向けのAI主導の脅威分類プラットフォームを提供するセンサーフュージョン専門家間のコラボレーションによって定義されています。市場のリーダーシップは、モジュール式でスケーラブルなレーダー範囲、既存の C4ISR およびエフェクター管理システムとのシームレスな統合、低シグネチャードローンの群れに対する艦隊全体の強化、および前線基地、モバイルプラットフォーム、海軍艦艇、および次世代の多層防空アーキテクチャにわたる機敏なテクノロジーの導入をサポートできるプレーヤーによってますます形作られています。

プロファイルされた主要な対ドローンレーダー企業のリスト

- HENSOLDT AG (Germany)

- Leonardo S.p.A. (Italy)

- Israel Aerospace Industries (Israel)

- Saab AB (Sweden)

- Lockheed Martin Corporation (U.S.)

- Thales S.A. (France)

- Echodyne Corp. (U.S.)

- Robin Radar Systems B.V. (Netherlands)

- Blighter Surveillance Systems Limited (U.K.)

- Weibel Scientific A/S (Denmark)

- Fortem Technologies Inc. (U.S.)

主要な産業の発展

- 2026 年 4 月:Echodyne は、Trust Automation の小型無人防空システム プラットフォームの主要レーダー プロバイダーとして選ばれ、EchoShield レーダーは 4 億 9,000 万ドルの IDIQ 契約に基づいて米空軍の対 UAS プログラムに統合されました。

- 2025 年 12 月:HENSOLDT と Rheinmetall は、SPEXER 2000 レーダーに関する長期枠組み契約を締結しました。この契約には、ドローン防衛ソリューションやスカイレンジャー 30 を含む地上防空アプリケーションの大量納品が含まれます。

- 2025年10月:サーブは、安全保障協力パートナーの防空および対UAS能力を支援するために、米陸軍からジラフ1Xレーダーを4,600万米ドルで受注し、納入は2026年に予定されている。

- 2025年10月: イスラエル航空宇宙産業は、AUSA 2025 で次世代の多層 C-UAS ソリューションを発表しました。新しいソリューションにはレーダーと電子機器が組み込まれています。光学センサーAI 対応のコマンドアンドコントロールと、ドローンの群れを防御するためのモジュラー迎撃機を備えています。

- 2025年3月: MatrixSpace は、迅速な対ドローン作戦のためにポータブル 360 レーダーを発売しました。モバイル環境や一時的な展開環境でパノラマの近空空間を認識するための、堅牢な AI 対応レーダー キットを提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | レーダータイプ別、レーダーテクノロジー別、周波数帯域別、範囲別、展開モード別、エンドユーザー別、および地域別 |

| レーダーの種類別 |

|

| レーダー技術による |

|

| 周波数帯域別 |

|

| 範囲別 |

|

| 導入モード別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億 2000 万米ドルで、2034 年までに 36 億 2000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 4 億 3,000 万米ドルでした。

市場は、2025 年から 2034 年の予測期間中に 13.5% の CAGR を示すと予想されます。

レーダー技術では、AESA レーダーセグメントが 2025 年に市場をリードしました。

軍用無人機の脅威の高まりと多層的な防空近代化が市場拡大を推進する重要な要因となっています。

HENSOLDT AG (ドイツ)、Leonardo S.p.A. (イタリア)、Israel Aerospace Industries (イスラエル)、Saab AB (スウェーデン) が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート