対ドローン市場規模、シェア及び業界分析:方法別(検知と妨害)、技術別(RFアナライザー、音響センサー、光学センサー、レーダー、RFジャマー、GPSスプーファー、高出力マイクロ波装置、ネット及びガン、高エネルギーレーザー)、プラットフォーム別(携帯型、UAV、地上設置型)、 用途別(政府・防衛、商業、空港、その他)、地域別予測、2026-2034年

主要市場インサイト

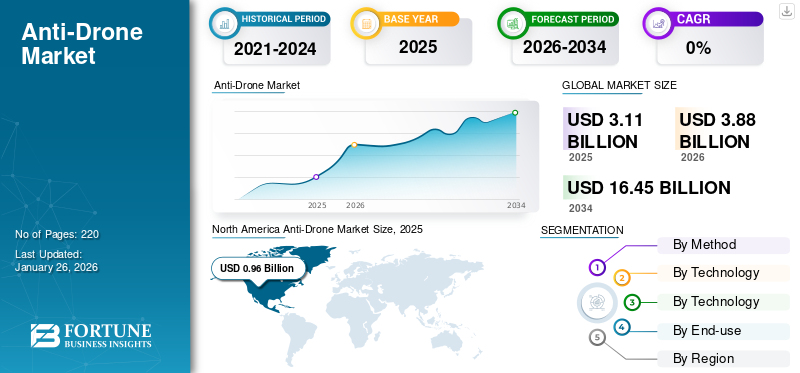

世界の対ドローン市場規模は、2025年に31億1,000万米ドルと評価されました。市場は2026年の38億8,000万米ドルから2034年には164億5,000万米ドルに成長し、予測期間中に19.79%のCAGRを示すことが予測されています。

対ドローン技術(カウンターUAS/無人航空システム対策技術、またはカウンターUAV/無人航空機対策技術とも呼ばれる)とは、ドローンの検知、追跡、無力化を目的として設計されたシステムを指す。民間および軍事分野において潜在的なセキュリティ脅威をもたらすドローンの急速な普及に伴い、これらの技術はますます重要性を増している。対ドローンシステムは、機密性の高い空域、重要インフラ、公共の安全を、許可されていない、あるいは悪意のあるドローンの活動から守るために使用される。

ドローン対策システムは、爆発物の投下、密輸、機密資産の情報収集に使用される可能性のある不正なドローンを検知し、対抗するために使用されます。この技術は、空港、重要インフラ、およびスタジアム、軍事施設、戦場などのその他の地域を保護するために使用されます。システムは、固定式または携帯式の構成で提供されます。このようなシステムには、敵のドローンを検知するのに役立つ複数のセンサーが搭載されています。

ドローン対策市場は、不正なドローン活動に対するセキュリティ上の懸念の高まりを背景に、急成長しています。この市場の主要企業には、大手防衛関連企業や専門技術企業が含まれます。ロッキード・マーティン社、レイセオン・テクノロジーズ社、タレス・グループ、サーブ社、イスラエル・エアロスペース・インダストリーズ社などの著名企業が、検知システム、指向性エネルギー兵器、人工知能ベースのソリューションの革新を通じて業界をリードしています。Dedrone や Blighter Surveillance Systems などの新興企業は、拡張性とカスタマイズ性に優れた対ドローン技術で貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の対ドローン市場インサイト

日本では、重要インフラの保護、イベント会場の安全確保、産業施設のセキュリティ強化といった多様な領域で、対ドローン技術への関心が高まっています。高度化する無人機の脅威に対応するため、検知・識別・無力化を統合した先進的なソリューションの導入が進み、リスク管理や危機対応能力の強化が求められています。進展するグローバル市場の動きは、日本の安全基準や技術力と調和し、より高精度で信頼性の高い保護体制を構築するための重要な機会となっています。

対ドローン市場概要と主要指標

市場規模と予測

- 2025年の市場規模:31億1000万米ドル

- 2026年の市場規模:38億8000万米ドル

- 2034年予測市場規模:164.5億米ドル

- CAGR: 2026年から2034年にかけて19.79%

市場シェア

- 北米は、大手防衛請負業者の存在、防衛予算の増加、重要なインフラや軍事基地を守るための対UAS技術の急速な導入により、2025年には30.95%のシェアで対ドローン市場を支配しました。

- 技術別では、2024年にRFジャマーが最大のシェアを占めた。これは敵対的ドローンの通信妨害に効果的であるためである。しかし、2032年までに最も急速な成長が見込まれるのは高エネルギーレーザーである。これは、リアルタイム妨害を目的としたレーザーベースの対ドローンシステムへの防衛投資増加に支えられている。

主要国のハイライト

- 米国:大規模な防衛支出と「ブラックダート」などの研究開発プログラム、および対ドローン対策のための高出力マイクロ波・レーザーシステムの統合により市場をリード。

- 中国:一帯一路構想プロジェクトと国境・インフラ保護需要の高まりを背景に、対ドローンソリューションの急速な導入が進む。

- インド:軍による国産対ドローンシステムの調達増加、空港・国境警備への配備(バーラト・エレクトロニクス社との契約を含む)。

- 欧州(英国及びNATO加盟国):ロシア・ウクライナ戦争などの地政学的紛争によるドローン脅威の高まり、NATOのウクライナ向け防空支援などの取り組みを背景とした投資。

対ドローン市場の動向

各国におけるドローンによる安全保障脅威の増大が対ドローン技術市場の成長を促進

ドローン技術の進歩は、高度なドローンの使用を通じて国家安全保障や商業・重要インフラに対する脅威を生み出している。武装されたこうしたドローンは攻撃能力を有している。こうした事件は近年増加していると報告されており、その結果、安全保障上の脅威が政府に反ドローン技術の検討を促している。

- 北米では、反ドローン市場が2023年の6億1000万米ドルから2024年には7億7000万米ドルへと成長した。

- Droneiiの調査によれば、2021年に政府部門は他セクターと比較してドローンの使用を増加させた。

戦争におけるドローンの使用は、国際法規範をほとんど参照せずに攻撃を実行する国家を生み出した。これにより世界は継続的な戦争状態に陥っている。世界各国の軍隊はテロリストによるドローン攻撃を阻止するため資源を投入している。

2008年以降、米国は武装ドローンによる戦闘員の標的殺害を増加させてきた。最近のロシアとウクライナの戦争では、ドローンの軍事利用が懸念材料となっている。

ウクライナは従来、軍事用ドローン「バイラクタル」を戦場で使用してきたが、最近の傾向では小型商用ドローンの軍事利用が指摘されている。DJI Mavic 3のような小型ドローンは軍用ドローンより低コストであり、小型爆弾を搭載する上でより効果的であることが確認されている。これにより、非軍事用ドローンの戦場使用に対する懸念が高まっている。

低価格で入手可能な民生用ドローンの数が増加しており、違法目的に利用される可能性がある。これにより、対ドローン技術の開発がさらに必要とされている。こうしたドローンはテロ組織が民間人を標的にすることを可能にし、懸念が高まり続けている。

- 2021年6月、インドのジャム空港でドローンによる爆発物投下事件が発生。防衛施設へのドローン攻撃はこれが初事例である。

このように、防衛・民間インフラ施設への攻撃に軍事用・非軍事用ドローンが利用される事例が増加していることから、この種のドローン技術への需要が高まっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場機会

民間投資の増加と技術進歩に牽引され、市場は著しい成長を遂げている

ドローンの普及は、監視・密輸・攻撃への悪用により警戒を強めている。政府や産業は空港・軍事施設・公共イベントなどの重要区域保護のため、対ドローン技術に多額の投資を行っている。人工知能(AI)、機械学習、レーダーシステム、電子妨害装置(妨害装置など)の進歩により、対ドローンソリューションの精度と効率が向上している。これらの革新は政府と民間企業の双方の投資を呼び込んでいる。対ドローン技術を専門とするスタートアップ企業は、AI搭載検知システムやIoT接続デバイスといった最先端ソリューションを活用している。これにより、ベンチャーキャピタルやプライベートエクイティ企業にとって魅力的な投資環境が生まれている。

市場の課題

対ドローン技術の台頭と国家安全保障への侵害は、市場における重大な課題である

制限区域への不正アクセスが大幅に増加しているため、セキュリティ体制が脅かされている。この状況は、政府が重要人物や重要施設を保護するために実施している防護措置を損なうものである。これに対応し、主要市場参加者は特に航空分野においてドローン活動を制限する様々な対策技術を開発している。

数多くの主要業界プレイヤーや政府機関は、高度なドローンの増加に伴う多様な脅威に対処するため、対ドローン技術の進歩に注力している。企業は周囲のドローン存在を検知するため、様々な技術を採用している。

市場推進要因

対ドローン技術の進歩が市場成長を牽引

世界中の企業が、他のドローンを捕捉するためのドローンや、新たなレーダーシステムやレーザーを駆使してドローンを阻止する取り組みを進めている。ハイテクレーザーシステム、レーダーシステム、電子信号妨害装置の活用から、強力なレーダーを搭載した改造戦闘機によるUAVの探知・撃墜といった旧式システムの刷新まで、現代の軍隊は技術を用いて脅威の最小化を図っている。

- 2022年5月、米国テック企業エピルスは、高出力マイクロ波システムが小型ドローンの電子機器を破壊し、飛行中の66機を無力化できたと発表した。

- 2022年6月、イスラエルのエルビット・システムズは、軽飛行機に搭載したレーザーを用いて複数の無人標的機を撃墜した。

- 2002年以降、米国防総省はドローン対策演習「ブラック・ダート」を毎年実施し、 ブラックダートの実弾演習により、軍艦への対ドローンレーザーシステムの配備が実現した。

米国CRAMシステムは、元々はロケット弾や砲弾を迎撃するために設計されたが、イラク駐留米軍を攻撃するドローンの撃墜にも使用されている。このシステムは、毎分4,500発の高爆発性砲弾を連射する。

- 同様に、米国はPAC-3パトリオットミサイルシステムもドローン撃墜に活用している。

- イスラエルのアイアンドームシステムは、ロケットやドローンを撃墜するために人工知能を活用している。

政府の防衛費増加が市場成長を牽引

ウクライナ紛争は、今後数年間で不正ドローンに対抗するための追加システムが必要となることを示した。米国防総省は、新たなドローン防衛技術の研究に6億6800万米ドルを投資し、2026年までに同技術取得に約7800万米ドルを投じる方針である。

インド軍は国内企業に対し、総額15億米ドルに上る対ドローン技術の新規発注を行った。インド海軍もまた、国産対ドローン艦艇システムについてバーラト・エレクトロニクス社(BEL)と契約を締結している。

2019年以降、英国政府は技術開発を推進するため18のイニシアチブに資金を提供してきた。政府は、この種のドローン技術に関連するプロジェクトに約250万米ドルを割り当てた。フランス国防調達庁は、PARADEドローン対策プログラムの開発と納入についてタレス社とCSグループに通知し、3285万米ドルを拠出することを約束した。

研究開発費の増加、ならびに技術の導入と実装は、この技術の進歩を促進するだろう。

市場制約要因

調達コストと政府規制・管理が市場の制約要因となる

対ドローン技術は主に軍事・防衛プロジェクトの一環である。世界各国の政府は、異なる技術に基づく様々な対UAVソリューションを採用している。これらのシステムの多くは非常に高価であり、厳しい政府規制を通過する必要があります。

しかし、各国でドローン規制が異なる一方で、技術の標準化は未だ進んでいません。

ほとんどの国では、システムがドローンを検知する方法(レーダー)、検知後の対応(RF妨害、ドローン衝突、マイクロ波攻撃、レーザーまたはネット)、およびプラットフォーム (地上、移動式、搭載式、携帯式)によって分類している。

空港や地方警察機関にとって、対ドローン技術の規制環境は依然として不透明です。対UAV作戦の検知手法は、多くの場合無線周波数帯域での運用を必要とします。これらは有人航空機や、航空交通管制で使用される監視・通信・航法信号に対する脅威となり得ます。したがって、こうしたシステムは航空規則に違反する可能性があり、対ドローン市場の成長を阻害する要因となり得る。

COVID-19の影響

COVID-19パンデミックは、社会的距離の確保やウイルス抑制を目的とした政府対策により、様々な目的でのドローン利用を急増させた。2022年10月時点で、 米国だけで約865,505台のドローンが登録されている。ドローンの数は著しく増加し、パンデミック期間中には不正ドローンによる危険性も高まった。ドローンが低高度を飛行する能力は、レーダーによる検知を妨げる可能性がある。国家機関と非国家主体の双方によるドローンの継続的な利用に伴い、C-UAS技術への需要は世界中の防衛組織の間でますます重要性を増している。

セグメント分析

方法別

対ドローン技術の発展により、妨害セグメントが最も急速に成長する見込み

方法別では、市場は検知と妨害に区分される。

妨害セグメントは予測期間中、より高いCAGRで成長すると見込まれています。このセグメントの成長は、妨害手法における技術進歩の高まりに起因します。RF妨害は一般的な妨害技術です。RF妨害は大量のRF出力を生成することで、ドローンと操作者間の無線周波数リンクを妨害します。

- 2021年9月、インド海軍がBEL社と締結した海軍用対ドローンシステム契約はこの能力を実証した。同システムはマイクロドローンを瞬時に検知・妨害可能である。

検知セグメントは2024年に49%という最大のシェアで市場を支配した。世界的な軍事費の増加とドローンによる脅威の高まりは、インドや中国などの新興経済国における検知技術の需要を生み、このセグメントの市場成長を後押ししている。

技術別

高出力レーザーの使用増加が市場成長を牽引

技術別では、市場はRFアナライザー、音響センサー、光学センサー、レーダー、RFジャマー、GPSスプーファー、高出力マイクロ波デバイス、ネット及びガン、高エネルギーレーザーに分類される。

高エネルギーレーザー分野は、自動目標誘導機能と全スペクトルの電気光学/赤外線センサーを活用し、ドローンの追跡・識別・迅速な撃墜を可能とするため、最も高い成長率が見込まれています。軍事ユーザーによるこうしたレーザーの活用拡大が、同分野の高い成長率を牽引しています。

2024年にはRFジャマー分野が最大の市場シェアを占めました。RFドローン信号妨害装置は、敵対ドローンの映像・テレメトリー・指令・制御・航法システムと操作者間の通信を遮断する。通信経路を妨害することでドローンは実質的に無力化され、基地へ強制帰還または現位置での着陸を余儀なくされる。このため最も普及している選択肢であり、2025年には市場シェア21%を獲得すると予測される。

GPSスプーファー、音響センサー、光学センサー、レーダー、ネット・銃、高出力マイクロ波装置などの他の技術は、中国やインドなどの新興経済国によるこれらの技術への投資により、市場の成長を牽引すると予想される。

- 米国航空宇宙企業ジェネラル・ダイナミクスは、エピラス社と協力し、対ドローン群能力強化のため、レオニダス高出力マイクロ波兵器をストライカー戦闘車両に統合した。

RFアナライザセグメントは、予測期間中に22.38%のCAGRを記録すると予想される。

プラットフォーム別

地上型ドローン防衛システムの増加がセグメント成長を牽引

プラットフォーム別では、地上ベース、UAV、ハンドヘルドに分類される。

2024年には地上ベースセグメントが最大の市場シェアを占めた。また、予測期間中は同セグメントが最も高いCAGRで成長すると見込まれています。この成長は、地上ベース防衛システムへの支出増加に起因しています。したがって、2025年から2032年の期間にはより高い成長率が予測されます。

- 地上ベースセグメントは2024年に66.84%のシェアを占めると予測されています。

- 2021年6月、英国国防省はG7サミットにおける世界首脳の警護に、ラファエル社のドローン対策システム「ドーム」を採用した。

携帯型セグメントは、ドローン銃やネットの需要増加により、2025年に19%の市場シェアを占めると予測される。これらの装置は携帯性に優れるため、国境地域でより人気のある選択肢となっている。当該セグメントは予測期間中に高いCAGRを示すと予想される。

- 2022年9月、インド国境警備隊はパンジャブ州地域にドローン防御銃を配備した。

UAVセグメントは、他のセグメントと比較して予測期間中に20.2%という中程度のCAGRで成長すると見込まれています。他のドローンを攻撃するための先進戦闘ドローンの使用増加と、そのようなドローンの調達における軍事予算の増加が、これらのシステムへの需要を急増させると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

防衛予算の増加による対ドローン技術への投資促進で政府・防衛セグメントが成長

エンドユーザー別では、市場は政府・防衛、商業、空港、その他に分類される。

政府・防衛セグメントは2024年に高い市場シェアで最大のセグメントであり、予測期間中に最も高いCAGRで成長すると見込まれています。このセグメントの成長は、防衛近代化への支出増加とドローンによる脅威の増大に起因しています。ロシア・ウクライナ戦争はドローン防衛システムの有効性をさらに実証しており、成長途上の経済圏でも対ドローンシステムの製造または調達が始まっています。したがって、予測期間中はより高い成長率が予想される。本セグメントは2025年に市場シェアの35%を占めると見込まれている。

- ギリシャは、ドローンドームに類似しつつも同国の特定ニーズに合わせてカスタマイズされたイスラエルの対ドローン技術を活用し、国内の重要施設を保護している。

商業セグメントは予測期間中に23.54%の中程度のCAGRで成長すると見込まれています。集会や重要な会議における大規模な公共の安全保護において、ドローン防御技術の商業利用が増加しているため、予測期間中の成長が期待されています。

- 2021年には、G7サミットにおいて主要な世界指導者を保護するため、このような対ドローン装置が使用された。

空港セグメントは、予測期間中に著しい成長率で拡大すると見込まれている。空港におけるドローン脅威の増加が、空港向けドローン防御システムへの投資拡大につながっている。

- 2021年、ジャム空港でドローン攻撃が発生。空港に爆発物を投下する目的でドローンが使用された。

- 2018年、英国ではガトウィック空港滑走路付近でドローンが確認された。わずか3日間で100便以上のフライトが迂回または欠航した。

その他セグメントは、民間インフラ保護、大規模集会、重要人物保護、その他の重要インフラ保護における利用増加により、中程度のCAGRで成長すると予測される。

対ドローン市場の地域別展望

市場は地域に基づき、北米、欧州、アジア太平洋、その他の地域に区分されている。

北米

North America Anti-Drone Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年、北米は対ドローン市場のシェアを支配しました。この地域の 2024 年の市場規模は 7 億 7000 万米ドルであり、予測期間中は中程度の CAGR で成長すると予測されています。2023 年の地域市場価値は 6 億 2000 万米ドルです。この成長は、レイセオン・テクノロジーズ、ロッキード・マーティン、ライトアイ・システムズなど、防衛分野における主要企業の同地域での存在によるものです。米国は世界最高の防衛費を誇り、2024 年には市場でより高いシェアを占めました。米国市場の規模は、2025年には6億米ドルになると予想されています。

アジア太平洋地域

アジア太平洋地域は、2025年に8億9000万米ドルの規模で、3番目に大きな市場になると予想されています。アジア太平洋地域の市場は、ドローン技術への投資増加と防衛予算の拡大により、最も高いCAGRで成長すると予測されている。同地域における空港のセキュリティシステム強化と国境警備の強化が、成長を牽引すると見込まれる。中国の市場規模は2025年に4億3,000万米ドルに達すると予測されている。

一方、インドは2025年に2億2,000万米ドル、日本は1億5,000万米ドル規模に達すると予測されている。

- 2021年8月、インド海軍はバーラト・エレクトロニクス社と海軍用対ドローンシステムの供給契約を締結した。これは海軍が導入した初のシステムである。マイクロドローンの即時検知・妨害が可能で、レーザーベースの殺傷機構を用いて標的を排除する。

欧州

欧州は2025年に9億9000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に24%という2番目に高いCAGR(年平均成長率)を示す見込みです。欧州の成長は、防衛型近代化への支出増加と、域内他国からの先進防衛システム調達に起因しています。ウクライナとロシアの戦争は、高度なドローン防衛システムの重要性をさらに浮き彫りにした。英国の市場規模は2025年に1億8000万米ドルに達すると予測される。

一方、ドイツは2025年に1億4000万米ドル、フランスは2億3000万米ドルに達する見込みである。

- 2022年10月、NATOはウクライナに対し、ドローンからの防衛と重要インフラ保護を支援するため防空システムを供給することを決定した。

その他の地域

その他の地域は2025年に2億7000万米ドル規模で、世界第4位の市場と見込まれる。中東諸国(サウジアラビア、イスラエル、トルコなど)では、無人軍事システムが重要インフラに対する脅威を増大させており、これにより対ドローン市場のシェアは大幅な成長が見込まれる。この状況が同地域における対ドローン技術への需要急増を牽引すると予測される。

競争環境

主要業界プレーヤー

主要プレーヤーは、イノベーションと新規プロジェクトに注力

レイセオン・テクノロジー・コーポレーション、ロッキード・マーティン・テクノロジーなどの主要企業は、市場での地位を強化するために、イノベーションと新規プロジェクトに注力しています。この市場は、レイセオン・テクノロジー・コーポレーション、ロッキード・マーティン・コーポレーション、エルビット・システムズ、イスラエル・エアロスペース・インダストリーズなどの主要メーカーが支配しています。これらの企業は、主に、新規プロジェクトのために政府や防衛当局とのパートナーシップの構築に注力しています。

主要企業リスト

- レイセオン・テクノロジー社 (米国)

- ロッキード・マーティン社 (米国)

- イスラエル・エアロスペース・インダストリーズ社 (米国)

- ドローンシールド(オーストラリア

- ディテクト社(米国

- デドローン・ホールディングス社(米国

- ライトアイ・システムズ社(米国

- エルビット・システムズ社(イスラエル

- サーブ社(スウェーデン

- タレス・グループ(フランス

主要産業動向

2025年1月 - エルビット・システムズ社は、欧州のNATO加盟国に対し、多層型対無人航空機システム(C-UAS)を供給する契約を約6000万米ドルで獲得した。契約期間は3年間。契約条件に基づき、エルビット・システムズは自社開発のモジュラー型対UASシステム「ReDrone®」を提供する。

2024年12月 - OpenAIはAnduril Industries Inc.と提携し、同社のAI技術を武器メーカーの対ドローンシステムに統合。これはAI開発企業による防衛産業への参入において、これまでで最も重要な動きとなった。

2024年8月 - マヒンドラ・グループとセントリックス社は、インドにおける民間・軍事両用途の対ドローンソリューション開発・提供に向けた覚書(MoU)を締結。合意の核心は、ラジオ周波数対ドローンシステムの技術移転と生産であり、「メイク・イン・インディア」構想に沿ったもの。同システムはドローン脅威を自律的に検知・追跡・識別・対処する。

2024年8月 - 急成長中のインド防衛系スタートアップ企業であるビッグ・バン・ブーム・ソリューションズ社(Big Bang Boom Solutions Private Limited. (BBBS)は、急成長中のインド防衛系スタートアップ企業の一つとして、インド空軍およびインド陸軍から2,290万米ドルを超える大型契約を獲得した。この注目すべき受注は、インド防衛展示会(IDEX)イニシアチブ下で最大規模のものであり、BBBSが国内における最先端対ドローン技術開発において主導的立場にあることを示している。

2024年6月- インドラ、エスクリバノ、TRCは、スペイン軍が作戦地域で必要とする対ドローン対策ソリューション(C-UAS)を提供するための提携契約を締結した。この合意により、エスクリバノとインドラによる合弁会社の設立が定められ、TRCは後者と協力する。

レポート概要

本グローバル対ドローン市場レポートは、市場の詳細な分析を提供します。主要企業、対ドローン技術、主要対ドローンシステムプロバイダーなどの重要側面を焦点としています。市場動向に関する洞察を提供し、市場に関連する主要な業界動向を強調します。テロ、密輸、スパイ活動、無許可監視におけるドローンの利用増加が主要な推進要因である。政府や軍事組織は重要インフラ、国境、空港、公共空間を保護するため多額の投資を行っている。商用ドローン市場の急速な拡大に伴い、安全性とプライバシー懸念に対処する対ドローンソリューションの必要性が高まっています。AI、機械学習、マルチセンサー融合(レーダー、RF、光学、音響)、クラウドコンピューティングの統合により、検知精度と対応時間が向上しています。ジャミング装置、レーザーシステム、ネットベースの捕捉機構などの技術革新が進んでいる。上記に加え、近年の市場成長に寄与した複数の要因も含まれる。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

年平均成長率 |

2026年から2034年まで19.79% |

|

セグメンテーション |

方法別

|

|

テクノロジー別

|

|

|

プラットフォーム別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の航空機座席作動システム市場規模は、2023年の5億270万米ドルから、2023年から2033年の予測期間中に年平均成長率(CAGR)4.38%で成長し、2033年までに7億6900万米ドルに達すると予想されている。

予測期間中、市場は年平均成長率(CAGR)19.79%を示す見込みである。

航空機座席作動システムは、乗客と乗務員が電子的に座席位置を調整できる機構である。特にビジネスクラスやファーストクラスの客室において、快適性を確保するための動作を可能にするモーター、コントローラー、スイッチを含む。

主な推進要因には、プレミアムクラスおよびビジネスクラス旅行への需要増加、乗客の快適性への注目の高まり、軽量作動技術の進歩、そして世界的な航空機納入台数の増加が含まれる。

北米は2025年に最大の市場シェアを保持していました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート