カーボンニュートラル材料の市場規模、シェアおよび業界分析、材料タイプ別(カーボンニュートラルなセメントおよびコンクリート、カーボンニュートラルな金属、カーボンニュートラルなポリマー、カーボンニュートラルなガラスおよびセラミックス、カーボンニュートラル複合材など)、最終用途産業別(建築および建設、自動車および輸送、包装、電気および電子、消費財、工業製造など)、および地域予測、 2026~2034年

カーボンニュートラル材料の市場規模と将来展望

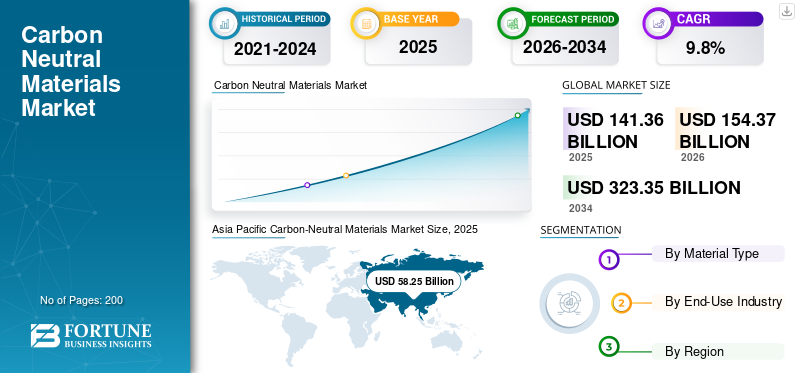

カーボンニュートラル材料の市場規模は、2025年に1,413億6,000万米ドルと評価されています。市場は2026年の1,543億7,000万米ドルから2034年までに3,233億5,000万米ドルに成長すると予測されており、予測期間中に9.8%のCAGRを示します。アジア太平洋地域は、2025 年に 41.21% の市場シェアを獲得し、カーボンニュートラル材料市場を独占しました。この成長軌道は、温室効果ガス排出量の削減と産業バリューチェーン全体にわたる全体的な二酸化炭素排出量の最小化への注目の高まりを反映しています。

カーボンニュートラル材料とは、ライフサイクルに関連する材料クラスまたは市販の材料グレードを指します。二酸化炭素排出量が大幅に削減され、バランスが保たれます。これは、高度な削減と再生可能エネルギーの統合、低排出の生産経路、リサイクルまたはバイオベースの原料、炭素回収、循環処理、検証済みの脱炭素対策を通じて行われます。商業需要は、カーボンニュートラルなポリマー、金属、セメントとコンクリート、ガラスとセラミック、複合材料、および建設、輸送、包装、エレクトロニクス、消費者製品、工業製造部門に供給される厳選された特殊材料に及びます。

市場の成長は、製造、輸送、物流、エネルギー事業を含む産業バリューチェーン全体にわたる炭素削減、循環性、低排出ガス調達の具体化を重視する企業、プロジェクト開発者、公共購入者によって推進されています。成長は、ほぼゼロかつ低排出の工業用材料の定義の進化、バイクリーンスタイルの枠組みの拡大、大手材料メーカーによる低炭素製品グレードの入手可能性の増加によってさらに支えられています。

さらに、この市場は、ホルシム、ハイデルベルク マテリアルズ AG、サンゴバン、アルセロールミタル、ニューコア コーポレーションなどの主要企業数社と、低炭素セメント、ガラス、鉄鋼、アルミニウム、ポリマー、加工材料の地域生産者で構成されています。再生可能エネルギーへのアクセス、リサイクル原料の入手可能性、プロセス革新、認証、産業統合、下流の顧客関係が、これらの企業の世界市場における競争力のある地位を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

カーボンニュートラル材料市場の要点

- 2025年の市場規模:1,413.6億ドル

- 2026年の市場規模:1,543億7,000万ドル

- 2034 年の予測市場規模: 3,233 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.8%

- アジア太平洋地域は、2025 年に 41.21% のシェアを獲得し、カーボンニュートラル材料市場を独占しました。

- カーボンニュートラルなセメントおよびコンクリート部門は、2025 年に 24.2% のシェアを獲得して市場をリードしました。

- 建築および建設セグメントは、2025 年に 27.7% と最大の最終用途シェアを占めました。

北米

北米は依然として重要な地域市場であり、2025 年には 269 億 5,000 万米ドルに達します。

ヨーロッパ

ヨーロッパの評価額は 2025 年に 340 億 6,000 万米ドルに達し、予測期間中に 9.5% の CAGR で成長すると予測されています。

アジア太平洋地域

アジア太平洋地域はリーダーシップを維持し、市場は2024年の533億5,000万米ドルから2025年には582億5,000万米ドルに成長しました。

私たち。

持続可能な建設資材への投資増加に支えられ、市場は2026年までに242億7,000万米ドルに達すると推定されています。

日本

市場は2026年までに約63億2000万ドルに達すると予測されており、世界売上高の約4.1%を占める。

続きを読む

カーボンニュートラル材料の市場動向

産業資材における炭素削減の具体化は重要な市場トレンドである

製品の需要は、作物強度の要件と栄養素の利用効率の優先順位によってますます形作られています。さらに、性能、加工性、供給の信頼性を損なうことなく、建物、車両、包装システム、および工業製品に含まれる炭素を低減する必要性は、主要な市場トレンドにはほとんどありません。大手バイヤーは、サプライヤーを選択する際に、環境製品の宣言、リサイクルされた内容の主張、再生可能電力による生産、低排出材料のラベルを重視しています。これにより、低炭素セメントとコンクリート、リサイクルされた再生可能電力ベースの金属、生物由来の循環ポリマー、ライフサイクル強度が低下した先端材料の商業的役割が強化されています。

政策支援と並んで、ポートフォリオ戦略はますます製品の差別化、脱炭素化された生産経路、アプリケーション固有のプレミアム獲得に重点を置くようになってきています。メーカーは、クリンカーの削減、スクラップおよび再生可能エネルギーを利用した金属、環状ポリマー、そして持続可能性の主張をすぐに調達できる提案に変換できるトレーサビリティ システムに投資しています。建設および製造のバリューチェーン全体で具体的な炭素報告がより正式なものになるにつれ、サプライヤーは顧客維持と価格決定力を強化するために、検証済みの排出量データ、認証、商品化経路に重点を置いています。

- たとえば、低排出セメントと鉄鋼の定義、バイクリーン調達の枠組み、拡大するバイオプラスチック循環型材料の提供により、脱炭素化材料に対する商業需要のシグナルが強化されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

具体化された炭素調達と産業の脱炭素化が市場の成長を牽引

建物、インフラ、輸送機器、消費者製品は、ライフサイクル排出量を削減するというプレッシャーが高まっており、調達の意思決定において低排出材料調達の重要性が高まっています。カーボンニュートラルなセメントとコンクリート、リサイクルされた再生可能電力を利用した金属、低炭素ガラス、円形ポリマーは、既存の用途や製造システムに適合しながら材料選択段階で排出量を削減できるため、恩恵を受けています。これにより、政策枠組み、企業の気候変動目標、グリーンビルディング基準が購買行動に影響を与えている地域全体に、大規模で比較的耐久性のある需要基盤が形成されます。

直接調達政策を超えて、生産者は市場へのアクセスとプレミアムの実現を改善するために、低炭素ポートフォリオ、産業提携、トレーサビリティ システムを拡大しています。建設、自動車、産業における環境製品宣言、低炭素仕様、脱炭素化目標の利用が拡大することにより、製品需要が強化されています。梱包、工業製造。バイヤーがスコープ 3 の排出量を削減する拡張可能な方法を模索する中、カーボンニュートラル材料はより広範なネットゼロ戦略の中で実用的な商品化ルートになりつつあります。これらの要因は、カーボンニュートラル材料市場全体の成長を押し上げます。

- たとえば、低炭素含有コンクリート、鉄鋼、アルミニウム、ポリマーは、最終用途システムの完全な再設計を必要とせずに排出量を削減できるため、公共調達プログラムや企業の脱炭素化ロードマップにおいてますます優先されるようになってきています。

市場の制約

プレミアム価格、認証の複雑さ、供給規模の制限により市場拡大が制限される

カーボンニュートラル材料の商業的関連性が高まっている一方で、市場は依然として価格プレミアムと産業規模での限られた供給に敏感です。低炭素経路が再生可能電力、グリーン水素、炭素回収、高度なリサイクル、または特殊原料に依存している場合、生産コストが高止まりする可能性があり、従来の材料と比較して価格の柔軟性が低下します。さらに、断片化した基準と異なる開示方法により、顧客の比較が複雑になり、調達の意思決定が遅れる可能性があります。

供給側の制約により、一部のアプリケーションの成長が制限される場合もあります。多くの製造業者は、低炭素セメント質システム、再生可能エネルギーベースの金属、環状ポリマー、追跡可能な脱炭素材料の拡張の初期段階にあります。これらの要因により、認定サイクルが長くなり、供給リスクが増大し、需要がパイロット プロジェクトから定期的な大量契約に移行するペースが制限される可能性があります。

市場機会

低炭素建設資材と循環資材の需要が有利な成長機会を生み出している

建設の脱炭素化、循環経済目標、金属、ポリマー、特殊材料におけるプレミアム製品の位置づけから市場機会が生まれています。建築およびインフラストラクチャープログラムは、低炭素化のための最も早期かつ最も目に見える需要センターであり続けるため、大規模な商業化をサポートできるセメント、コンクリート、鉄鋼、ガラス、断熱材。同時に、包装、消費者製品、および輸送用途では、生体由来ポリマー、リサイクルされた内容物材料、先進的な軽量複合材料のより価値の高い採用がサポートされています。

プロセス革新とトレーサビリティ、規制調整、およびアプリケーションサポートを組み合わせるサプライヤーの追加も、有益な市場機会となります。検証可能な炭素削減、信頼性の高い納品、従来の材料と同等の製品性能を提供できる企業は、プレミアム需要を獲得する上で有利な立場にあります。これらの機能により、特に公共調達や企業環境への取り組みがより正式になりつつある地域において、コンバージョン率、顧客の定着率、地理的拡大を改善できます。

市場の課題

定義の不確実性、インフラのギャップ、資格要件が市場の成長を妨げる可能性がある

生産者と下流のバイヤーは、変化する報告規則、認証要件、顧客固有の調達基準にも対応しながら、カーボンニュートラル、ニアゼロ、低排出材料の進化する定義に対応する必要があります。これにより、特に標準が開発中の市場では、契約構造、許容可能な保険料レベル、サプライヤー間の比較可能性に関する不確実性が増大します。

さらに、低炭素生産ルートの多くは、再生可能電力、リサイクル原料回収システム、炭素回収ネットワーク、水素供給など、利用が不均一なインフラに依存しています。エンドユーザーはまた、従来の材料から大量に移行する前に、技術的な検証、供給保証、および再認定を必要とします。これらの要因により、長期的な需要のファンダメンタルズが良好な場合でも導入が遅れる可能性があります。

セグメンテーション分析

材料の種類別

建設活動の増加により、カーボンニュートラルなセメントおよびコンクリート部門が優勢に

材料の種類に基づいて、市場はカーボンニュートラルなポリマー、カーボンニュートラルな金属、カーボンニュートラルなセメントとコンクリート、カーボンニュートラルなガラス、およびカーボンニュートラルな金属に分類されます。セラミックス、カーボンニュートラル複合材料など。

カーボンニュートラルなセメントおよびコンクリート部門は、2025 年のカーボンニュートラル材料市場で最大のシェアを占めました。この部門の成長は、世界的な建設活動の規模の拡大、固化炭素削減戦略におけるコンクリートの中心的な役割、および低クリンカー、補助セメント質、炭素鉱物化コンクリート、およびその他の低排出コンクリート システムの商業化の増加によって推進されています。さらに、このセグメントは 2025 年に 24.2% のシェアを獲得しました。

カーボンニュートラルポリマーセグメントは、包装、消費財、輸送用途における環状ポリマー、生体由来樹脂、バイオベースプラスチック、低炭素特殊材料の採用増加により、大幅な成長が見込まれています。このセグメントは調査期間中に 9.5% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

炭素含有目標により建築・建設部門が市場を独占

最終用途産業ごとに、市場は建築および建設、自動車および輸送、包装、電気および電子、消費財、工業製造などに分類されます。

2025 年には建築・建設部門が最大のシェアを占めました。この部門の成長は、建物やインフラにおける固化炭素目標、低排出セメント、鉄鋼、ガラス、断熱材の広範な使用によって推進されています。複合材、材料選択における環境製品宣言の役割が増大しています。さらに、このセグメントは 2025 年に 27.7% のシェアを獲得しました。

自動車および輸送部門も、予測期間にわたって順調に成長すると予想されます。これは、電気自動車、モビリティプラットフォーム、輸送機器における低炭素金属、軽量複合材料、脱炭素ポリマーの使用によって推進されており、サプライチェーンの排出性能が商業的により重要になってきています。このセグメントは、予測期間中に 9.8% の CAGR で成長すると予想されます。

カーボンニュートラル材料市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Carbon-Neutral Materials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に533億5,000万米ドル相当で圧倒的なシェアを保持し、2025年にも582億5,000万米ドル相当で主要なシェアを保持した。この地域は、大規模なセメント、鉄鋼、ガラス、工業生産拠点、材料の生産と消費における中国とインドの中心的な役割、建設、金属、ポリマーにわたるDE炭化イニシアチブの拡大から恩恵を受けています。中国が依然として最大の市場である一方、インド、日本、韓国、およびより広範なアジア太平洋地域は、産業規模、インフラ活動、輸出製造、および低炭素含有材料への関心の高まりによって需要を支え続けています。

中国カーボンニュートラル材料市場

2026 年の中国市場は 353 億 4,000 万米ドルに達すると推定されています。この成長は、大規模なセメントと鉄鋼基盤、循環型材料活動の拡大、低炭素産業投資の強化、主要サプライチェーン全体にわたる低排出建材、金属、ポリマーの段階的な商業化によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのカーボンニュートラル材料市場

2026 年のインド市場は約 106 億 6,000 万米ドルと推定されており、世界市場の収益の約 7.5% に相当します。

日本のカーボンニュートラル材料市場

日本市場は2026年に約63億2,000万ドルに達すると予測されており、世界売上高の約4.1%を占める。

北米

北米も市場に大きく貢献しており、2025 年には 269 億 5,000 万米ドルに達しました。市場の成長はバイクリーン調達の枠組みによって推進されており、企業の脱炭素化取り組み、低炭素建材の需要の高まり、脱炭素化金属、環状ポリマー、特殊材料の商業化の拡大などです。米国では、公共調達イニシアチブ、高度な産業能力、製品開示と認証経路の可用性の向上に支えられ、アプリケーションの集中力が依然として強いです。

米国のカーボンニュートラル材料市場

2026 年の米国市場は 242 億 7,000 万米ドルに達すると推定されています。米国は、その大規模な建設および製造拠点、低炭素含有調達の早期採用、低炭素セメント、鉄鋼、ガラス製品の拡大、循環型材料および生物由来材料の継続的な開発により、地域消費を支配しています。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は9.5%の成長率で成長し、2025年には評価額340億6,000万米ドルに達すると予測されています。市場の成長は、産業の脱炭素化に対する強い規制圧力、低炭素金属や建材の積極的な商業化、成熟した持続可能性報告慣行、リサイクルされ追跡可能な低排出材料グレードの幅広い受け入れによって支えられています。この地域は、政策支援、技術的ノウハウ、実証済みの排出削減量に対して支払う産業バイヤーの意欲の向上から恩恵を受けています。

英国のカーボンニュートラル材料市場

2026 年の英国市場は約 39 億 6,000 万ドルと推定されており、世界市場の収益の約 2.8% に相当します。

ドイツのカーボンニュートラル材料市場

ドイツの市場は2026年に約91億4,000万ドルに達すると予測されており、世界売上高の約6.5%を占める。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げています。 2025 年のラテンアメリカ市場の評価額は 95 億 2,000 万米ドルに達しました。需要は建設資材、包装、工業製品に集中しており、ブラジルとメキシコが最も重要な国の市場を代表しています。インフラストラクチャー活動、包装需要、低炭素輸出と産業サプライチェーンへの関心の高まりにより、地域におけるカーボンニュートラルな材料の採用が引き続き支援されています。

ブラジルのカーボンニュートラル材料市場

ブラジルの市場は、2026 年に約 56 億 7,000 万ドルに達すると予測されており、これは世界売上高の約 4.0% に相当します。

中東とアフリカ

中東・アフリカ地域は、GCC主導の低炭素産業投資に支えられ、徐々に拡大しており、再生可能エネルギー金属や建築資材を調達しており、インフラや輸出指向のバリューチェーン向けの低炭素固形物投入への関心が高まっています。

GCC カーボンニュートラル材料市場

GCC は 2026 年までに 76 億 1,000 万米ドルに達すると予想されており、世界収益の約 5.4% を占めます。 GCC の需要は、再生可能エネルギーを利用した金属、大規模なインフラストラクチャー プログラム、低炭素産業への投資、脱炭素材料輸出の可能性におけるこの地域の戦略的役割によって支えられています。

競争環境

主要な業界プレーヤー

生産拠点と特殊グレードの拡大は、主要企業が市場での地位を維持するのに役立ちます

この市場には、セメントおよびコンクリートの製造業者、金属会社、ガラス製造業者、ポリマーのサプライヤー、建材の専門家、建設、輸送、包装、産業および消費者用途に低炭素およびカーボンニュートラルな材料を供給する循環型材料のイノベーターが混在しています。競争は、再生可能エネルギー、リサイクルまたはバイオベースの原料、プロセス技術、認証の強さ、商業規模、検証可能な製品レベルの排出量データを提供する能力へのアクセスによって形成されます。大手企業は、製品イノベーション、脱炭素化された製造ルート、バリューチェーン全体の統合、産業および機関バイヤーとの強力な関係を通じて差別化を図っています。主要な市場プレーヤーには、Holcim、Heidelberg Materials AG、Saint-Gobain、ArcelorMittal、Nucor Corporation などがあります。

プロファイルされた主要なカーボンニュートラル材料企業のリスト

- Holcim (Switzerland)

- Heidelberg Materials AG (Germany)

- Saint-Gobain (France)

- ArcelorMittal (Luxembourg)

- Nucor Corporation (U.S.)

- Novelis Inc. (U.S.)

- Milliken (U.S.)

- Covestro AG (Germany)

- BASF SE (Germany)

- Kingspan Group plc (Ireland)

- Interface, Inc. (U.S.)

主要な産業の発展

- 2026 年 3 月:BASFは、ルイジアナ州ガイスマーで北米初のバイオマスバランスポリエーテルポリオールの商業生産を発表、低炭素化の拡大を示唆ポリウレタン原材料を睡眠製品、自動車、CASE用途に応用します。

- 2025 年 6 月:ハイデルベルグ マテリアルズは、セメント業界における世界初の産業規模の炭素回収・貯蔵施設であるブレヴィク CCS をノルウェーに正式に開設し、炭素回収ほぼゼロのセメントにとって商業上の大きなマイルストーンとなることを示しました。

- 2024 年 9 月:Novelis は 3x30 持続可能性イニシアチブを導入し、リサイクル含有量の増加、炭素排出量の削減、循環アルミニウムのリーダーシップの強化に新たな目標を設定し、低炭素金属のより積極的な脱炭素化ロードマップを示しました。

- 2024 年 6 月:ハイデルベルグ マテリアルズとリンデは、ドイツのレングフルトにあるセメント工場で世界初の大規模炭素回収・利用施設の起工式を行い、低炭素セメント生産への CCU のより深い統合を示唆しました。

- 2023 年 9 月:BASFは、ISCC PLUSの下で認証されたIrganoxグレードを含むプラスチック添加剤向けの業界初のバイオマスバランス製品を発売し、マスバランスベースの持続可能なプラスチックソリューションのより広範な商業化を示唆しました。

- 2022 年 5 月:Novelisは、アラバマ州ベイ・ミネットに25億ドルを投じて低炭素アルミニウムのリサイクルおよび圧延工場を建設すると発表し、包装および自動車用途向けのリサイクル低排出アルミニウムの生産能力の大幅な拡大を示唆した。

- 2021 年 1 月:ホルシムは、ECOPlanet のグローバル グリーン セメント製品群を発売し、複数の国に展開し、2022 年末までに市場での存在感を 2 倍にし、低炭素セメントの採用に向けた早期の大規模な推進を示しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.8% です |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 材料の種類、最終用途産業、地域別 |

| 材料の種類別 |

|

| 最終用途産業別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights は、2025 年の世界市場規模は 1,413 億 6,000 万米ドルで、2034 年までに 3,233 億 5,000 万米ドルに達すると予測しています。

9.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

建築および建設の最終用途産業セグメントが市場をリードしています。

アジア太平洋地域が最高の市場シェアを保持しました。

Holcim、Heidelberg Materials AG、Saint-Gobain、ArcelorMittal、Nucor Corporation は、市場の著名なプレーヤーの一部です。

市場の成長を促進する主な要因は、脱炭素化目標と具体化された炭素削減への取り組みに対する需要の高まりです。

製品の採用を促進すると予想される主な要因としては、低炭素調達政策の強化、リサイクル原料やバイオベース原料の使用の拡大、プレミアム低排出材料グレードの入手可能性の拡大などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。