カーボンプリプレグ市場規模、シェアおよび業界分析、樹脂タイプ別(エポキシベースのカーボンプリプレグ、フェノールベースのカーボンプリプレグ、BMIおよびポリイミドベースのプリプレグ、および熱可塑性カーボンプリプレグ(PEEK、PEKK、およびPPS))、最終用途業界別(航空宇宙および防衛、自動車および輸送、風力エネルギー、スポーツ用品、産業など)、および地域予測、2026年から2034年

カーボンプリプレグ市場概要

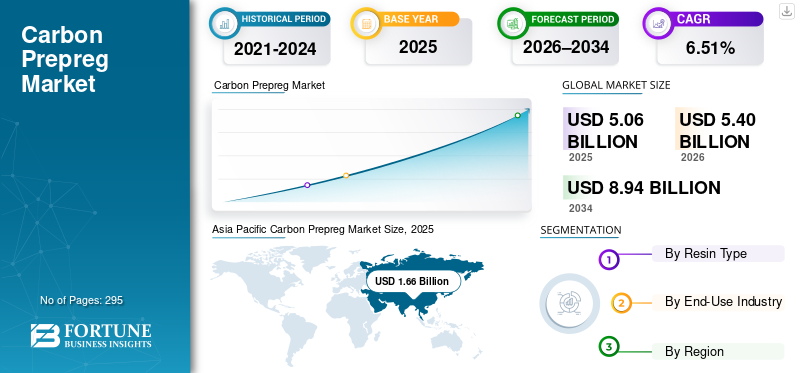

世界のカーボンプリプレグ市場規模は、2025年に50億6000万米ドルと評価されています。市場は2026年の54億米ドルから2034年までに89億4000万米ドルに成長すると予測されており、予測期間中に6.51%のCAGRを示します。アジア太平洋地域は2025年に炭素プリプレグ市場を支配し、市場シェアは32.80%を占めた。

カーボンプリプレグは、事前含浸炭素繊維としても知られ、製造中に炭素繊維強化材に正確に制御された量の樹脂、通常はエポキシ、フェノール樹脂、BMI、ポリイミド、または熱可塑性樹脂マトリックスが事前含浸された半完成複合材料です。構造の軽量化のニーズ、再生可能エネルギーのスケールアップ、およびパフォーマンスが重要な製造要件により、製品の需要が高まります。

航空機 OEM は、燃料効率と排出量目標を達成するために、重量削減と構造効率を優先し続けています。カーボン プリプレグは、一貫した機械的性能、厳しい公差、認証の信頼性を提供するため、民間航空機、防衛プラットフォーム、UAV、宇宙用途にわたる構造上の需要を維持します。

- たとえば、ボーイング 787 やエアバス A350 XWB の機体の 50% 以上が炭素繊維Hexcel は両方のプログラムの主要サプライヤーであり、A350 XWB プログラム向けに Hexcel 炭素繊維で作られた一次構造プリプレグを供給する契約をエアバスから獲得しました。

ヘクセル コーポレーション、東レ アドバンスト コンポジット、帝人コンポジット、SGL カーボン、アドバンスト コンポジット グループなど、市場で事業を展開している多くの主要業界プレーヤーは、高まる需要に応える革新的な製品の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

カーボンプリプレグ市場の主なポイント

- 2025年市場規模: 50.6億米ドル

- 2026年市場規模: 54.0億米ドル

- 2034年予測市場規模: 89.4億米ドル

- CAGR: 2026年~2034年に6.51%

- アジア太平洋地域は2025年に32.80%のシェアを占め、カーボンプリプレグ市場をリードしました。

- 風力エネルギーセグメントは2025年に最大の市場シェアを占めました。

- 熱可塑性カーボンプリプレグセグメントは、予測期間中に7.44%のCAGRで成長すると予測されています。

アジア太平洋

アジア太平洋地域は、風力エネルギーおよび航空宇宙製造の成長に支えられ、2026年には17.8億米ドルに達すると予測されています。

北米

北米は2026年に16.3億米ドルの市場規模となり、重要な市場ポジションを維持すると予想されています。

欧州

欧州は2026年に15.9億米ドルに達し、6.22%のCAGRで拡大すると予測されています。

米国

市場規模は2026年までに約13.5億米ドルに達すると推定されています。

日本

市場規模は2026年までに約1.8億米ドルに達すると推定されています。

続きを読む

カーボンプリプレグ市場動向

アウトオブオートクレーブ (OOA) プリプレグへの移行が最新の市場トレンド

アウトオブオートクレーブ (OOA) プリプレグへの移行は、製造コスト、サイクル タイム、資本集約度を削減する必要性に牽引されて、市場における最も重要な最近のトレンドの 1 つとして浮上しています。

従来、特に航空宇宙分野におけるカーボン プリプレグは、高圧容器、長い硬化サイクル、および多大なエネルギー消費を必要とするオートクレーブ硬化に依存してきました。これらの要因により、生産の拡張性が制限され、プリプレグは高価値、少量の用途でのみ経済的に実行可能になります。 OOA プリプレグは、真空およびオーブン条件下で硬化するように設計されており、オートクレーブの必要性を排除しながら、航空宇宙グレードの機械的性能とボイド制御を実現します。

樹脂化学、繊維のウェットアウト制御、およびプリプレグ構造の進歩により、オートクレーブと OOA システムの間の性能ギャップは大幅に狭まりました。その結果、OOA プリプレグは、コスト効率とスループットが重要となる航空宇宙二次構造、UAV、防衛プラットフォーム、風力エネルギー部品、産業用途で採用されることが増えています。

この移行により、メーカーは設備投資を削減し、生産サイクルを短縮し、部品サイズや設備レイアウトの柔軟性を高めることができます。さらに、OOA プリプレグは、新興複合材ユーザーのアクセシビリティを向上させ、従来の航空宇宙プログラムを超えた採用を加速します。したがって、OOA プリプレグへの移行は、性能の信頼性を維持しながら、カーボン プリプレグの対象市場を拡大する構造的な変化を意味します。

- たとえば、Boeing と Spirit AeroSystems は、オートクレーブ処理を必要としない二次構造や大型構造物向けに OOA プリプレグ システム (Hexcel & Solvay 製など) を使用してきました。これらの材料は、アクセス パネル、フェアリング、操縦翼面などの部品の工具コストとサイクル タイムの削減に役立ちます。 Hexcel と Solvay はどちらも製品ページで OOA プリプレグを強調し、OOA プリプレグがボーイングのプログラムで使用されていることを指摘しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

陸上における大容量化へのニーズの高まり 市場の成長を促進する洋上タービン

世界の風力エネルギー部門は、陸上および洋上タービンの大型化、高容量化に向けた構造転換を遂げており、ブレードの設計と材料要件が根本的に再構築されています。次世代タービンのローター直径は 160 ~ 220 メートルになり、ブレードに作用する曲げ荷重、重力、および周期疲労応力が大幅に増加しています。

この寸法では、ガラス繊維ベースの複合材ラミネートの厚さがさらに増加すると、ブレードの重量が過剰になり、たわみが大きくなり、疲労寿命が減少するため、性能限界に近づきます。したがって、カーボンプリプレグは、優れた重量剛性比を提供し、重量に比例してペナルティを与えることなくブレードを長くすることができるため、スパーキャップやその他の高負荷構造ゾーンで重要になります。この変化は、次世代タービン設計における任意の材料アップグレードではなく、構造上の必要性を表しています。

洋上風力発電設備が拡大し、ブレードの平均長さが増加し続けるにつれて、カーボンプリプレグはニッチな補強材から現代の風力タービンブレードの中核となる構造部品へと移行しつつあります。

市場の成長を促進する航空宇宙の軽量化と燃費の要件

航空宇宙産業は、燃料効率の向上、運用コストの削減、より厳しい排出目標の達成というプレッシャーの増大に直面し続けています。航空機の軽量化は依然としてこれらの目標を達成するための最も効果的な手段の 1 つであり、燃料燃焼、積載量、ライフサイクル排出量に直接影響します。カーボン プリプレグは、優れた耐疲労性と寸法安定性を備えた軽量で高強度の構造の製造を可能にするため、この戦略の中心となります。

現代の民間航空機および軍用航空機プログラムは、胴体セクション、翼、操縦翼面、尾翼構造を含む一次および二次構造コンポーネントに事前含浸炭素繊維に大きく依存しています。代替の複合材フォーマットとは異なり、プリプレグは正確な繊維と樹脂の制御、再現可能な品質、および認証の信頼性を提供します。これらは、安全性が重要な航空宇宙用途では非常に重要です。

市場の制約

市場の成長を妨げる高い材料費と加工費

市場の成長に対する主な制約の 1 つは、代替の複合材料や金属ソリューションと比較して、材料と加工にかかる総コストが高いことです。カーボンプリプレグには、高コストの炭素繊維と特殊な特性が組み込まれています。樹脂システム、制御された含浸プロセス、厳格な品質保証、コールドチェーン物流など、これらすべてが納品コストを上昇させます。

材料の価格に加えて、従来のプリプレグ加工ではオートクレーブ硬化、長いサイクルタイム、資本集約型の設備が必要となることが多く、製造の複雑さが増し、拡張性が制限されます。これらのコストとインフラストラクチャの要件により、量販市場の自動車、建設、一般産業用部品などの価格重視の大量生産用途での製品の採用が制限されており、低コストのガラス複合材や金属の方が依然として経済的です。

市場機会

熱可塑性プラスチックおよびオートクレーブ使用後のプリプレグの拡大により、有利な成長機会が生まれる可能性がある

熱可塑性樹脂システムとアウトオブオートクレーブ(OOA)プリプレグ技術の進歩により、加工コストの削減と対応可能な最終用途の拡大により、カーボンプリプレグ市場の成長に大きな機会が生まれています。 PEEK、PEKK、PPS などの熱可塑性カーボン プリプレグは、従来の熱硬化性プリプレグと比較して、より速いサイクル タイム、溶接性、リサイクル性を備えているため、自動車、産業、高速航空宇宙用途に適しています。

同時に、OOA プリプレグは資本集約型への依存を軽減します。オートクレーブ真空およびオーブン条件下での硬化が可能になります。これにより、製造の経済性が向上し、より大きな部品サイズが可能になり、新しい複合材ユーザーの障壁が軽減されます。その結果、カーボン プリプレグは、産業オートメーション、エネルギー インフラストラクチャ、高度なモビリティ プラットフォーム、コスト重視の風力発電用途に利用可能になります。

これらの技術は、既存のプリプレグの需要に取って代わるだけでなく、事前含浸炭素繊維が以前はコスト的に法外だった新たな使用事例を開拓します。したがって、熱可塑性およびOOAプリプレグの継続的な開発と認定は、中長期的に市場の量ベースと地理的範囲の両方を拡大する大きな機会を意味します。

市場の課題

サプライチェーンの複雑さと賞味期限の制約市場の成長にとって重大な課題となる

市場が直面している大きな課題は、特に熱硬化性樹脂ベースのプリプレグの保管、取り扱い、物流の複雑さです。ほとんどのカーボン プリプレグは、樹脂の早期硬化や性能低下を防ぐために、冷蔵保管と管理された寿命管理が必要です。これにより、製造業者、流通業者、エンドユーザーに追加の運用コストと在庫リスクが生じます。

風力発電機の製造や新興産業用途などの大量生産環境や地理的に分散した生産環境では、コールド チェーン インフラストラクチャの維持は物流面で要求が厳しく、経済的にも負担がかかる場合があります。また、賞味期限が限られていると、生産計画の柔軟性が制限され、材料の無駄が増加し、複合インフラが未開発の地域での拡張が複雑になります。

OOA と熱可塑性プリプレグの進歩により、これらの制約の一部は徐々に緩和されていますが、特に規制された業界では、認定サイクルとプロセスの変更に時間がかかります。したがって、サプライチェーンと保存期間の管理は依然として根深い課題であり、根本的な需要要因が強いにもかかわらず、導入が遅れ、事前含浸炭素繊維がコスト重視の高スループット用途に浸透する速度が制限されています。

セグメンテーション分析

樹脂の種類別

エポキシ系カーボンプリプレグセグメントが牽引優れた耐疲労性

樹脂の種類に基づいて、市場はエポキシベースのカーボンプリプレグ、フェノールベースのカーボンプリプレグ、BMIおよびポリイミドベースのプリプレグ、熱可塑性カーボンプリプレグに分類されます。

エポキシベースのカーボンプリプレグセグメントは、その広範な適用性、バランスの取れた性能特性、確立された製造エコシステムにより、2025年のカーボンプリプレグ市場で最大のシェアを占めました。エポキシ樹脂このシステムは、高い機械的特性、優れた耐疲労性、良好な熱安定性、および強力な繊維接着性の最適な組み合わせを提供し、幅広い構造および半構造用途に適しています。

BMI およびビニル エステル システムを含むポリイミド ベースのプリプレグは、耐薬品性、腐食防止、およびコストを考慮することが重要な用途に使用されます。

熱可塑性カーボンプリプレグセグメントは、予測期間中に 7.44% の CAGR で成長すると予想されます。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

風力エネルギー部門は陸上および洋上風力タービンへの構造転換により市場をリード

最終用途産業に基づいて、市場は航空宇宙および防衛、自動車および輸送、風力エネルギー、スポーツ用品、産業などに分類されます。

風力エネルギー部門は 2025 年に支配的な市場シェアを占め、最高の CAGR で成長すると予想されています。 この優位性は主に、より大きな曲げモーメントと疲労荷重に耐えるために優れた重量剛性比を備えた材料を必要とする陸上および洋上風力タービンの大型化への構造的変化によって推進されています。

航空宇宙および防衛は、市場で 2 番目に主要なセグメントです。これは、現代の航空機および防衛プラットフォームにおけるプリプレグの構造的統合によって支えられており、市場で 2 番目に主要なセグメントを表しています。カーボンプリプレグは、その高い強度、耐疲労性、寸法安定性により、胴体、翼、操縦翼面、尾翼部分などの航空機の一次および二次構造に広く使用されています。

カーボンプリプレグ市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Carbon Prepreg Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2026年に17億8,000万米ドルに達すると推定されており、主に風力発電能力の急速な拡大、航空宇宙産業の製造活動の成長、複合材料サプライチェーンの現地化の進展により、市場最大の地域としての地位を確保するとみられています。

この地域は、特に中国とインドで世界の風力エネルギーの導入をリードしており、大型の陸上および洋上タービンへの移行により、ブレードのスパーキャップや構造補強材の製品消費量が増加しています。この風力による販売量の増加は、市場拡大の強力な基盤となります。同時に、アジア太平洋地域では、民間航空機を含む国内の航空宇宙および防衛プログラムが着実に成長しています。無人航空機、および軍事プラットフォームでは、軽量で高性能な構造をカーボン プリプレグに依存しています。

日本のカーボンプリプレグ市場

2026 年の日本市場は約 1 億 8,000 万米ドルと推定され、世界収益の約 3.4% を占めます。日本は、主に先進的な航空宇宙エコシステム、強力な材料製造基盤、高性能複合材料におけるリーダーシップによって推進され、アジア太平洋地域の含浸炭素繊維市場において戦略的に重要かつ高価値の市場を代表しています。

中国カーボンプリプレグ市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約7億2000万米ドルと推定され、世界売上の約13.4%を占める。中国は炭素排出量が最大かつ最も急速に増加している国であるプリプレグ市場アジア太平洋地域では、主に支配的な風力エネルギー部門、国内の航空宇宙プログラムの拡大、複合材料サプライチェーンの急速な現地化によって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのカーボンプリプレグ市場

2026 年のインド市場は約 2 億 9 千万米ドルと推定され、世界収益の約 5.3% を占めます。インドは、主に風力エネルギーの拡大、防衛の近代化、産業用途における先進的な複合材料の需要の増加によって牽引され、高成長を続けているものの依然として発展途上にある市場を代表しています。

北米

2026 年には北米が大きなシェアを占めると予想され、その価値は約 16 億 3,000 万ドルになります。北米は市場で 2 番目に有力な地域になると予想されています。北米は次の分野で強い存在感を示しています高度なエアモビリティ、宇宙打上げロケット、防衛近代化プログラムなど、高性能プリプレグの消費をさらにサポートします。航空宇宙および防衛は、大型民間航空機プログラム、軍用プラットフォーム、UAV、および宇宙システムによってサポートされており、この地域の主要な需要アンカーです。

米国カーボンプリプレグ市場

米国市場は分析的に 2026 年に約 13 億 5,000 万米ドルと概算でき、世界売上高の約 25.0% を占めます。米国は、大規模な航空宇宙および防衛エコシステム、先進的な複合材製造基盤、および主要なプリプレグサプライヤーの存在によって、北米市場で圧倒的なシェアを占めています。米国には、ボーイング、ロッキード・マーチン、ノースロップ・グラマン、スペースX、スピリット・エアロシステムズなどの主要な民間航空機OEM、防衛請負業者、宇宙関連企業が拠点を置いており、これらの企業はすべて、構造部品および半構造部品に事前含浸炭素繊維を広く使用しています。

ヨーロッパ

欧州は今後数年間でCAGR 6.22%で成長し、2026年までに評価額15億9,000万米ドルに達すると予測されています。この地域は、洋上風力エネルギーの拡大と成熟した航空宇宙製造エコシステムの二重の影響によって推進される、カーボンプリプレグにとって構造的に重要でバランスのとれた市場を代表しています。この地域は世界のカーボンプリプレグ消費の大きなシェアを占めており、需要は風力エネルギー、航空宇宙・防衛、自動車、産業用途に広がっています。

英国カーボンプリプレグ市場

2026 年の英国市場は約 2 億 1,000 万ドルと推定され、世界収益の約 4.0% に相当します。

ドイツのカーボンプリプレグ市場

ドイツの市場は、2026 年に約 3 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 6.5% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、主に風力エネルギーの拡大と航空宇宙および産業用途の選択によって推進され、小さいながらも急速に成長している市場を代表しています。この地域の需要はブラジルやメキシコなどの国に集中しており、陸上風力エネルギーへの投資の増加により、大型タービンのスパーキャップや高負荷ブレード部分への含浸炭素繊維の採用が進んでいます。ラテンアメリカ市場は、2026 年に評価額 2 億 3,000 万米ドルに達すると見込まれています。中東とアフリカでは、防衛、航空宇宙、初期段階の製品が成長を支えています。再生可能エネルギー取り組み。需要は主に湾岸協力会議 (GCC) 諸国と南アフリカに集中しており、防衛近代化、UAV、航空宇宙構造への投資により、ハイスペック カーボン プリプレグの使用が促進されています。

中東とアフリカは2025年に1億6,000万米ドルに達しました。

GCC カーボンプリプレグ市場

GCC 市場は 2026 年に約 0.7 億米ドルに達すると予測されており、これは世界収益の約 0.03% に相当します。

競争環境

主要な業界プレーヤー

参入障壁が高く、市場の進歩を推進する既存のプレーヤーに有利な、適度に統合された市場

市場は適度に統合されており、技術的に進んだ垂直統合型メーカーの数は限られています。資本集約的な生産プロセス、厳格な認証要件、長い認証サイクル、緊密な OEM 関係などの高い参入障壁が新規参入者を制限し、既存のプレーヤーの優位性を強化しています。 Hexcel Corporation、Toray Advanced Composites、Teijin Composites、SGL Carbon、Advanced Composites Group が市場最大手のプレーヤーです。

世界市場における他の注目すべきプレーヤーには、ソルベイ S.A.、ショマラット、三菱化学グループ、ソルベイ コンポジット マテリアルズなどがあります。

プロファイルされた主要なカーボンプリプレグ企業のリスト

- 株式会社ヘクセル(私たち。)

- 東レ株式会社。 (日本)

- ソルベイ S.A.(ベルギー)

- 帝人株式会社(日本)

- 三菱化学グループ株式会社(日本)

- SGLカーボン(ドイツ)

- Gurit Holding AG (スイス)

- ショマラグループ(フランス)

- Advanced Composites Group Ltd.(英国)

- パーク・エアロスペース・コーポレーション。 (私たち。)

主要な産業の発展

- 2026 年 1 月:Gurit は、世界有数の風力タービン OEM 企業とコア材料キットの大規模な長期供給契約を締結したと発表しました。この契約により、今後 5 年間の継続的な納品が確保され、双方に安定した予測可能なビジネス見通しがもたらされます。この契約により、OEM の需要レベルに応じて、Gurit は全期間で約 3 億 2,500 万ドルの純売上高を生み出すことが見込まれています。

- 2025 年 12 月:東レ株式会社は、炭素繊維、プリプレグ、ファブリック、ラミネート、その他の中間材料を含むトレカ製品ポートフォリオ全体で値上げを実施すると発表した。 10%から20%の範囲の価格調整は、2026年1月からの出荷分から適用されます。

- 2025 年 5 月:Hexcel Corporation と Specialty Materials は、Specialty Materials による Hexcel 素材を使用した新しい高弾性炭素繊維技術の開発における大幅な進歩を発表した。スペシャルティ マテリアルズの Hy-Bor テクノロジーは、Hexcel の高弾性炭素繊維とボロン繊維を組み合わせたもので、圧縮強度が大幅に向上し、機体メーカーや防衛用途向けに新しいクラスの高度な材料を実現します。

- 2024 年 9 月:ヘクセルは、ウィンター スポーツ産業の生産を新しい HexPly Nature 生物由来製品群に移行することに成功したと発表しました。この重要な動きには、HexPly M78.1-LT プリプレグをより持続可能な HexPly Nature バージョンに完全に変換することが含まれており、これは環境の持続可能性とイノベーションに対する同社の継続的な取り組みを反映しています。

- 2024 年 7 月:炭素繊維およびプリプレグ材料の大手生産・供給会社である Toray Composite Materials America, Inc. は、Elevated Materials をワシントン州タコマの施設の再利用サービスプロバイダーとして指定する覚書 (MOU) の署名を発表した。 3年契約に基づき、エレベーテッド マテリアルズは、スリットエッジの廃棄物や全幅のプリプレグシートを含む東レのスクラッププリプレグ材料を再利用することになる。

- 2024 年 3 月:三菱化学グループ(MCGグループ)は、植物由来樹脂を組み込んだ炭素繊維プリプレグ材料を開発し、BiOpregポートフォリオをさらに拡大したと発表した。同社は、ガラス繊維と炭素繊維の両方のプリプレグを含むBiOpreg #400シリーズを導入し、これらの製品のサンプル生産と評価を開始する予定である。

- 2021年10月帝人株式会社は、炭素繊維子会社で航空宇宙産業向けの高温熱硬化性プリプレグ、樹脂、接着剤の米国大手サプライヤーであるレネゲード マテリアルズ コーポレーションが、プリプレグの生産能力を約2.5倍に拡大する計画であると発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.51% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

樹脂の種類、最終用途産業、地域別 |

|

による 樹脂の種類 |

· エポキシ系カーボンプリプレグ · フェノール系カーボンプリプレグ · BMI およびポリイミドベースのプリプレグ · 熱可塑性カーボンプリプレグ (PEEK、PEKK、および PPS) |

|

最終用途産業別 |

· 航空宇宙および防衛 · 自動車および輸送 · 風力エネルギー · スポーツ用品 · 産業用 · その他 |

|

地域別 |

· 北米 (樹脂の種類、最終用途産業、国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (樹脂の種類、最終用途産業、国別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o イタリア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (樹脂の種類、最終用途産業、国別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · ラテンアメリカ (樹脂の種類、最終用途産業、国別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o ラテンアメリカのその他の地域 (最終用途産業別) · 中東とアフリカ (樹脂の種類、最終用途産業、国別) o GCC (最終用途産業別) o 南アフリカ (最終用途産業別) o その他の中東およびアフリカ (最終用途産業別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に50億6000万米ドルに達し、2034年までに89億4000万米ドルに達すると予測されている。

2025 年のアジア太平洋地域の市場価値は 16 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって6.51%のCAGRで成長すると予想されています。

樹脂の種類別では、エポキシベースのカーボンプリプレグセグメントが市場をリードしました。

より大容量の陸上および洋上タービンに対するニーズの高まりが、市場の主要な原動力となっています。

Hexcel Corporation、Toray Advanced Composites、Teijin Composites、SGL Carbon、Advanced Composites Group が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 295

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。