ガス事業管理市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス{システム統合と展開、マネージドサービス、コンサルティングサービスなど)、展開モード別(クラウドベース、ハイブリッド、およびオンプレミス)、パイプラインタイプ別(集合パイプライン、送電パイプライン、配水パイプライン、およびサービスパイプライン)、および地域予測、2026年から2034年

ガス事業管理市場規模と将来展望

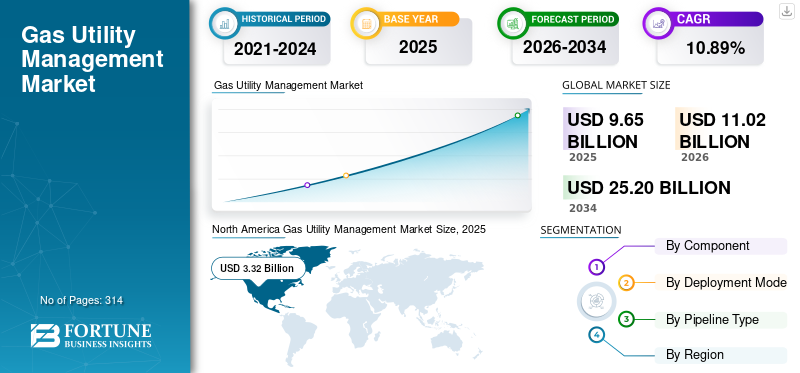

世界のガス事業管理市場規模は、2025年に96億5,000万米ドルと評価されています。市場は2026年の110億2,000万米ドルから2034年までに252億米ドルに成長すると予測されており、予測期間中に10.89%のCAGRを示します。

ガス事業管理とは、天然ガスの送配電ネットワークを監視、運用、維持、最適化するためにガス事業者が使用するソフトウェア、プラットフォーム、およびサービスを指します。これらのソリューションは、資産管理、GIS マッピング、パイプライン整合性管理、SCADA モニタリング、従業員管理、顧客への請求、規制遵守などの重要な機能をサポートします。この市場は、パイプラインの近代化、メタン排出モニタリング、スマート ユーティリティ テクノロジー、デジタル変革への取り組みへの投資の増加によって牽引されています。業務効率、インフラの安全性、サイバーセキュリティそして、予知保全により、グローバルな公共事業ネットワーク全体での先進的なガス事業管理ソリューションの導入がさらに加速しています。

Oracle Corporation、SAP SE、Siemens AG、Hexagon AB、および Schneider Electric SE は、市場の成長を牽引する主要な市場プレーヤーの 1 つです。イノベーション、インフラストラクチャの近代化、スマート ユーティリティ テクノロジーの統合に継続的に注力している同社は、世界中の送配電ネットワークにわたる高度なガス ユーティリティ管理ソリューションの導入を加速しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ガス事業管理市場の動向

ガス事業運営における AI と予測分析の採用の増加により、市場の成長が拡大

市場を形成する最も重要なトレンドの 1 つは、ネットワーク監視と資産最適化のための人工知能 (AI)、機械学習、予測分析の採用の増加です。ガス事業会社は、機器の故障を予測し、潜在的なパイプライン漏れを特定し、メンテナンススケジュールを最適化し、従業員の生産性を向上させるために、AI 主導のプラットフォームをますます活用しています。国際エネルギー機関 (IEA) によると、エネルギー事業によるメタン排出量は 2024 年に世界で 1 億 2,000 万トンを超え、電力会社には漏洩検出と排出管理のための高度な監視技術の導入に対する大きなプレッシャーが生じています。シーメンス、シュナイダー エレクトリック、ヘキサゴンなどの企業は、AI を活用した資産パフォーマンス管理とデジタル ツイン ソリューションを拡張し、電力会社による運用の可視性の向上とダウンタイムの削減を支援しています。予知保全システムは、資産の信頼性を向上させながら保守コストを 10 ~ 20% 削減できるため、公益事業者にとってますます魅力的なシステムとなっています。電力会社がデジタル変革の取り組みを継続し、インフラストラクチャの回復力の向上を目指す中、AI と高度な分析が世界のガス事業の管理戦略に不可欠な要素になることが期待されています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するためにパイプラインの近代化と安全性コンプライアンスへの投資が増加

ガス事業管理市場の成長の主な原動力は、パイプラインの近代化とインフラの安全性への投資の増加です。北米とヨーロッパの多くのガス送配電ネットワークは数十年前に構築されており、最新の安全基準を満たすために継続的なアップグレードが必要です。米国ガス協会 (AGA) によると、米国の天然ガス会社はインフラの近代化、安全性の向上、システムのアップグレードに年間 300 億米ドル以上を投資しています。規制当局は、以下に関連するより厳格な要件を課しています。パイプラインの整合性管理、漏洩検出、メタン排出削減などの機能を備えており、電力会社は GIS、SCADA、資産管理、監視ソリューションへの投資を促しています。たとえば、米国のPHMSAは、いくつかの注目を集めた事件を受けてパイプラインの安全規制を強化し、リアルタイムの監視およびリスク評価テクノロジーの必要性が高まっています。これらの投資により、オペレータが全体的な運用の信頼性を高めながら、ネットワーク状態の監視、メンテナンス活動の最適化、法規制順守の確保を可能にする高度なユーティリティ管理システムの導入が加速しています。

市場の制約

市場の成長を制限する高い実装コストと統合コスト

力強い成長見通しにもかかわらず、市場は公共事業管理システムに関連する高い実装コストと統合コストという大きな制約に直面しています。大規模な導入では、多くの場合、既存の SCADA システム、GIS プラットフォーム、顧客情報システム、エンタープライズ リソース プランニング ソフトウェア、および従来の運用テクノロジ インフラストラクチャとの統合が必要になります。多くの地方自治体や小規模ガス事業者にとって、これらのプロジェクトには多額の先行投資と長い導入スケジュールが必要となる場合があります。ソフトウェアのライセンスコストに加えて、電力会社は従業員のトレーニング、データ移行、サイバーセキュリティの強化、システムのカスタマイズに投資する必要があります。いくつかの公共事業のデジタル変革プログラムによると、導入プロジェクトが目に見える利益をもたらすまでに数年かかる場合があります。特に新興市場の小規模事業者は、洗練された管理プラットフォームを展開するために必要な資金力や技術的専門知識が不足していることがよくあります。その結果、多くの企業がレガシー システムで運用を続けており、デジタル変革の全体的なペースが遅くなり、コストに敏感な地域での広範な市場導入が制限されています。

市場機会

スマートガスネットワークとクラウドベースのユーティリティプラットフォームを拡大し、新たな成長の道を切り開く

スマートガスネットワークの急速な発展は、市場に大きな成長の機会をもたらします。世界中の政府や公益事業は、運用効率の向上、損失の削減、顧客サービスの強化を目的として、スマート インフラストラクチャへの投資を増やしています。たとえば、インドは都市ガス配給 (CGD) ネットワークを数百の地理的エリアに拡大し続けており、デジタル資産管理、GIS、監視プラットフォームに対する大きな需要を生み出しています。同時に、クラウドベースのユーティリティ ソリューションは、その拡張性、インフラストラクチャ要件の軽減、高度な分析のサポート機能により注目を集めています。クラウド導入により、電力会社は、多額のハードウェア投資をせずに、リアルタイムの運用データにアクセスし、レポートを自動化し、人工知能機能を統合できるようになります。 Oracle、SAP、Schneider Electric などの主要なテクノロジー プロバイダーは、公益事業運営向けに特別に設計されたクラウドネイティブの製品を拡大しています。電力会社がより柔軟で費用対効果の高いソリューションを求める中、クラウド対応のスマート ガス ネットワークへの移行は、今後 10 年間にソフトウェア プロバイダーやサービス ベンダーに大きな機会を生み出すと予想されます。

市場の課題

接続されたユーティリティ ネットワーク全体で増大するサイバーセキュリティ リスクが市場の成長を妨げる

市場が直面している最も重要な課題の 1 つは、公共インフラを標的としたサイバーセキュリティ攻撃の脅威が増大していることです。ガス事業者が接続されたセンサー、クラウド プラットフォーム、スマート メーター、リモート監視システムを導入するにつれて、運用ネットワーク全体にわたる潜在的な攻撃ポイントの数は増加し続けています。国際エネルギー機関(IEA)によると、重要インフラのデジタル化が進むにつれ、エネルギーインフラに対するサイバー攻撃が過去10年間で大幅に増加したという。ガス事業者に対するサイバー攻撃が成功すると、パイプラインの運用が混乱し、顧客の機密データが侵害され、重大な安全上のリスクが生じる可能性があります。世界中のいくつかの電力会社は、ランサムウェア攻撃や産業制御システムを標的とした脅威に対応して、サイバーセキュリティへの支出を増やしています。しかし、多くの公益事業者や産業ユーザーは、元々最新のサイバーセキュリティ要件を考慮して設計されていなかった老朽化したインフラストラクチャを依然として運用しています。バランスを取るデジタル変革堅牢なサイバーセキュリティ保護を実現することは依然として大きな課題であり、セキュリティ監視、脅威検出、従業員トレーニング、法規制順守対策への継続的な投資が必要です。

セグメンテーション分析

コンポーネント別

デジタルトランスフォーメーションと公益事業部門の業務効率化に対する重視の高まりにより、ソフトウェア部門の優位性がもたらされた

このセグメントはコンポーネントに基づいてソフトウェアとサービスをカバーします。

ソフトウェア セグメントは、2025 年にガス事業管理市場で圧倒的なシェアを占めました。ソフトウェア セグメントは、事業会社が送配電ネットワークを効率的に監視、制御、最適化できるようにすることで、ガス事業管理の基盤を形成します。これらのソリューションには、資産管理、GIS、SCADA、顧客情報システム、パイプライン整合性管理、従業員管理、高度な分析プラットフォームが含まれます。デジタル変革、業務効率、法規制順守、インフラの安全性がますます重視されるようになり、ガス事業者全体でインテリジェントなソフトウェア ソリューションの採用が促進されています。人工知能、クラウド コンピューティング、デジタル ツイン、予知保全などのテクノロジーの統合により、ユーティリティ管理ソフトウェアの機能がさらに強化され、事業者がデータに基づいて意思決定を行い、資産の信頼性を向上させ、運用リスクを軽減できるようになります。

サービスは、予測期間中に 10.30% の CAGR で成長する 2 番目に主要なセグメントです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

導入モード別

公共事業運営の重要性とインフラストラクチャの直接制御の必要性がオンプレミス部門の成長につながった

導入モードに基づいて、市場はクラウドベース、ハイブリッド、オンプレミスに分類されます。

オンプレミスセグメントは、2025 年の市場シェアの約 48.96% を占めました。オンプレミス展開は、公益事業運営の重要な性質と、インフラストラクチャと機密性の高い運用データの直接制御の必要性により、ガス事業部門全体で引き続き広く利用されています。多くの電力会社は、パイプライン監視、ネットワーク制御、資産管理機能と深く統合されたレガシー システムを運用し続けています。オンプレミス ソリューションは、より優れたカスタマイズ、データ主権、サイバーセキュリティ対策の制御を提供し、高度に規制された環境に適しています。公益事業会社は徐々にクラウド テクノロジーを採用していますが、信頼性、セキュリティ、中断のないシステム パフォーマンスが最重要視される中核的な運用プロセスでは、多くの企業が引き続きオンプレミス展開に依存しています。

クラウドベースのセグメントは、予測期間中に 11.52% の CAGR で成長すると予想されます。

パイプラインの種類別

都市ガス供給インフラの都市化と拡充が推進する供給パイプラインセグメントの成長

パイプラインの種類に基づいて、市場は収集パイプライン、送電パイプライン、配水パイプライン、サービスパイプラインに分類されます。

配水パイプライン部門は、2025 年に 55.55% の最大の市場シェアを占めました。配水パイプラインは、天然ガスを住宅、商業、産業の消費者に直接配送するため、ガス事業管理ソリューションの最大の適用分野を表しています。公益事業者は GIS、顧客情報システム、資産管理ソフトウェア、漏れ検出ソリューション、および広範な流通ネットワークを効率的に運用するための従業員管理プラットフォーム。都市化、都市ガス流通インフラの拡大、消費者とのつながりの増加により、デジタル公共事業管理テクノロジーへの多額の投資が推進されています。電力会社は、サービスの信頼性を向上させ、安全性を高め、運用コストを削減し、進化する規制要件に準拠するために、スマート監視システムと予測分析をますます導入しています。

収集パイプラインは、予測期間中に 12.59% の CAGR で最も急速に成長しているセグメントです。

ガス事業管理市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Gas Utility Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場で最も支配的な地域であり、2025 年には 33 億 2,000 万米ドルと評価され、世界の収益の約 34.43% を占めています。この成長は、大規模な天然ガスインフラと高度な公共事業のデジタル化への取り組みによって推進されています。米国ガス協会 (AGA) によると、7,900 万人を超える米国の消費者が 280 万マイルを超えるパイプライン インフラストラクチャを通じて天然ガス サービスを受けており、資産管理、GIS、SCADA、パイプライン整合性ソリューションに対する大きな需要が生み出されています。電力会社は、PHMSA の厳しい安全規制に準拠するために、AI を活用した予知保全やメタン監視テクノロジーへの投資を増やしています。カナダでは、大規模な LNG 輸出プロジェクトとパイプライン近代化プログラムが、送配電ネットワーク全体にわたる高度なユーティリティ管理プラットフォームの導入をさらに支援しています。

米国のガス事業管理市場

米国市場は、2025 年に 28 億 7,000 万米ドルと評価され、2026 年には 32 億 4,000 万米ドルに達すると推定されています。米国は依然として、広大な天然ガスエコシステムと継続的なインフラ投資に支えられている最大の市場です。米国エネルギー情報局 (EIA) によると、2024 年の米国の発電量の約 43% を天然ガスが占めており、信頼性の高いガス配送ネットワークの重要性が強調されています。電力会社は、システムの信頼性を向上させ、運用リスクを軽減し、増大するエネルギー需要をサポートするために、高度な GIS、パイプライン整合性管理、リアルタイム監視ソリューションの導入を増やしています。

ヨーロッパ

2025 年の欧州の売上高は 27 億 9,000 万ドルで、世界の売上高の約 28.89% を占めています。ヨーロッパは、インフラの近代化、メタン排出削減プログラム、水素統合の取り組みによって支えられている技術的に先進的な市場です。 ENTSOG によると、ヨーロッパでは 200,000 km 以上の高圧ガス輸送パイプラインが運用されており、高度な監視および資産管理システムが必要です。ドイツ、イギリス、イタリア、フランスは、水素対応ガスネットワークとデジタルユーティリティプラットフォームに多額の投資を行っています。たとえば、イタリアの Snam とドイツの Open Grid Europe は、水素互換インフラストラクチャの開発を積極的に進めており、高度なネットワーク管理、デジタル ツイン、整合性監視ソリューションのニーズが高まっています。脱炭素化と運用効率に規制が重点を置くことで、欧州のガス会社全体のデジタル変革が加速し続けています。

ドイツのガス事業管理市場

ドイツの市場は、2025 年に 6 億 2,000 万米ドルと評価され、2026 年には 7 億 2,000 万米ドルに達すると推定されています。ドイツは、その広範なガス供給インフラと強い産業需要により、欧州の主要市場を代表しています。 BDEW (ドイツエネルギー・水道産業協会) によると、天然ガスはドイツの住宅暖房需要の約 50% を供給しています。電力会社は、運用パフォーマンスを向上させるために、デジタル監視、ネットワークの最適化、整合性管理システムに投資しています。同国の水素コアネットワーク構想により、将来のガスをサポートできる高度なユーティリティ管理技術への需要がさらに高まっています。水素ネットワーク。

英国のガス事業管理市場

英国市場は、2025 年に 5 億米ドルと評価され、2026 年には 5 億 7,000 万米ドルに達すると推定されています。英国市場は、ガスネットワークの近代化と、ネットゼロ移行イニシアチブとクリーン エネルギーへの投資の増加によって牽引されています。 Ofgem によると、英国のガス供給ネットワークは約 2,300 万の家庭や企業にガスを配達しています。電力会社は、業務効率を向上させ、将来の水素混合プロジェクトをサポートするために、デジタル資産管理、漏れ検出技術、予知保全プラットフォームに投資しています。同国はガスインフラの脱炭素化に注力しており、デジタル変革の取り組みが加速し続けている。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 26 億 5,000 万米ドルと評価され、世界市場の約 27.43% を占めます。アジア太平洋地域は、急速な都市化、ガス流通インフラの拡大、天然ガス消費量の増加により、最も急速に成長している市場です。中国は、12万kmを超える長距離パイプラインを誇る世界最大のガスパイプラインネットワークを運用しており、インドは政府主導の取り組みのもと、数百の地理的エリアにわたって都市ガス配給(CGD)ネットワークを拡大し続けている。こうした発展により、GIS、顧客情報システム、リモート監視、パイプライン管理ソリューションへの投資が促進されています。さらに、中国、インド、日本、東南アジア全体で LNG インフラへの投資が拡大しているため、運用効率とネットワークの信頼性を向上させるデジタル ユーティリティ プラットフォームに対する強い需要が生まれています。

中国ガス事業管理市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、2025 年には 11 億 1,000 万米ドルに達し、2026 年には 12 億 8,000 万米ドルに達すると推定されています。この優位性は、ガスインフラの急速な拡大と都市ガスの導入によって支えられています。中国国家統計局によると、同国の天然ガス消費量は2024年に4,200億立方メートル(bcm)を超えた。都市ガス供給システムや長距離送電パイプラインへの大規模投資により、SCADA、GIS、顧客情報システム、予知保全プラットフォームの需要が高まっている。スマートシティの開発により、都市中心部全体の公共事業のデジタル化がさらに加速しています。

インドのガス事業管理市場

インドの市場は2025年に3億9,000万米ドルと評価され、2026年には4億5,000万米ドルに達すると推定されています。インドは、ガスアクセスとパイプライン開発の拡大により、高成長市場として台頭しています。石油天然ガス規制委員会 (PNGRB) によると、インドの認可された都市ガス供給ネットワークは現在、インドの人口の 70% 以上、地理的面積のほぼ 90% をカバーしています。この急速なネットワークの拡大により、増大するインフラ資産を効率的に管理するためのデジタル資産管理、請求システム、GIS マッピング、およびリモート監視ソリューションに対する大きな需要が生じています。

日本のガス事業管理市場

日本の市場は2025年に4億2,000万米ドルと評価され、2026年には4億8,000万米ドルに達すると推定されています。日本は技術的に成熟した市場であり、運用の信頼性と安全性が重視されています。経済産業省 (METI) によると、日本は 2,000 万台を超えるスマートガスメーターを設置しており、世界で最も先進的なガスメーター市場の 1 つとなっています。電力会社は、高度な分析、IoT 対応の監視、サイバーセキュリティ ソリューションを活用して、ネットワーク パフォーマンスを強化し、顧客サービスを向上させ、自然災害に対する回復力を強化しています。

ラテンアメリカ

ラテンアメリカは 2025 年に 5 億米ドルを占め、世界の収益の約 5.22% を占めました。ラテンアメリカでは、パイプライン拡張プロジェクトと公共事業運営の近代化に支えられ、ガス事業管理の採用が徐々に増加しています。ブラジルは、競争とインフラ開発の促進を目的とした新ガス市場プログラムなどの取り組みを通じて、天然ガス市場を拡大してきました。メキシコは、米国との国境を越えたパイプライン接続を通じてガス輸送ネットワークを強化し続け、監視および資産管理システムに対する需要の拡大を支えている。この地域全体の電力会社は、運用パフォーマンスの向上、損失の削減、顧客サービス機能の強化を目的として、デジタル請求、GIS、およびネットワーク監視ソリューションの導入を進めています。

中東とアフリカ

中東およびアフリカは、2025 年に 3 億 9 千万米ドルと評価されています。この地域は、天然ガス インフラ、LNG プロジェクト、スマート ユーティリティ開発への多額の投資から恩恵を受けています。カタール、サウジアラビア、アラブ首長国連邦(UAE)は、産業の成長とエネルギーの多様化を支援するために、ガスの生産と送電能力を拡大している。たとえば、サウジアラムコ デジタルは、重要なインフラストラクチャ資産全体にわたる IoT 対応の監視と運用インテリジェンスをサポートする産業用通信ネットワークを開発しています。アフリカでは、エジプトやナイジェリアなどの国が国内のガス利用を増やすためにパイプライン拡張やガス配給プロジェクトに投資している。これらの発展により、運用効率とネットワークの信頼性を向上させるための、高度な資産管理、SCADA、サイバーセキュリティ、パイプライン監視ソリューションの需要が高まっています。

GCCガス事業管理市場

GCC市場は2025年に2億2000万米ドルと評価され、2026年には2億6000万米ドルに達すると推定されています。GCC市場は、天然ガス利用の増加とインフラ投資により急速に拡大しています。ガス輸出国フォーラム (GECF) によると、中東は世界の天然ガス確認埋蔵量の約 38% を占めており、GCC 諸国は国内のガス輸送および処理能力を拡大し続けています。大手国営エネルギー会社は、高度な資産管理、SCADA、デジタル監視システムを導入して、運用効率を向上させ、産業の成長をサポートし、大規模なガスインフラストラクチャネットワークを最適化しています。

競争環境

主要な業界プレーヤー

主要企業による広範なテクノロジーポートフォリオと電力会社との長年にわたる関係により、企業の市場シェアが急拡大

ガス事業管理市場は、Oracle Corporation、SAP SE、Siemens AG、Schneider Electric SE、Hexagon AB などの企業によって主導されており、広範な技術ポートフォリオと世界中の電力事業者との長年にわたる関係を通じて確固たる地位を確立しています。これらの企業は、資産管理、ネットワーク監視、GIS、分析、自動化、顧客管理、運用の最適化をカバーする統合ソリューションを提供し、電力会社が効率、信頼性、規制遵守を向上できるようにします。クラウド コンピューティング、人工知能、デジタルツイン、IoT、サイバーセキュリティ、予知保全テクノロジーにより、ガス事業者のデジタル変革が加速しています。さらに、同社の世界的な存在感、強力な研究開発能力、大規模な設備近代化プロジェクトをサポートする能力により、ガス送配電事業者にとって好ましいパートナーとなり、市場全体の成長と発展に大きく貢献しています。

レポートで紹介されている主要なガス事業管理会社のリスト

- オラクル社(米国)

- SAP SE (ドイツ)

- IBM コーポレーション(米国)

- ヘキサゴンAB(スウェーデン)

- エスリ株式会社(私たち。)

- シュナイダーエレクトリックSE(フランス)

- シーメンスAG(ドイツ)

- AVEVA Group plc (英国)

- 日立エナジー株式会社(スイス)

- ベントレーシステムズ社(米国)

- GEバーノバ(米国)

- トリンブル社(米国)

- ハンセンテクノロジーズ社(オーストラリア)

- IFS AB (スウェーデン)

- ウィプロ リミテッド(インド)

主要な産業の発展

- 2025年4月: シュナイダー エレクトリックは、AI 対応インフラストラクチャおよび産業デジタル化ソリューションを開発するための NVIDIA との戦略的提携を発表しました。このパートナーシップは、高度な AI 機能をエネルギー管理、自動化、産業運用プラットフォームに統合することに重点を置いています。この取り組みにより、ガスネットワーク事業者を含む公益事業者や重要インフラ事業者のリアルタイム分析、予知保全、運用効率が向上すると期待されています。

- 2025年3月:シーメンスは、100億ドルでAltair Engineeringの買収を完了し、産業用ソフトウェア、シミュレーション、デジタルツインの機能を大幅に拡張しました。この買収により、インフラストラクチャのデジタル化と資産ライフサイクル管理におけるシーメンスの地位が強化されます。強化されたポートフォリオにより、電力会社はネットワーク計画を最適化し、運用の信頼性を向上させ、エネルギーおよび電力会社資産全体のデジタル変革を加速できるようになります。

- 2024年12月:日立エナジーは、世界的な製造拠点とデジタルグリッド技術を拡大するために2億5,000万ドルを超える投資を発表しました。この投資は、エネルギーインフラの最新化、送電網の回復力、デジタル資産管理ソリューションに対する需要の高まりをサポートします。この拡張により、高度な監視、自動化、運用インテリジェンス ソリューションを世界中の電力会社に提供する同社の能力も強化されます。

- 2024年9月:オラクルは、高度な AI を活用した停止予測機能と運用分析機能を備えて、Oracle Utilities Network Management System を強化しました。このアップグレードにより、電力事業者は資産の可視性を向上させ、ダウンタイムを削減し、インシデント対応を迅速化できるようになります。オラクルは、機械学習とクラウドベースの分析を活用することで、ネットワークの信頼性と顧客サービスのパフォーマンスを向上させながら、電力会社がより多くの情報に基づいた運用上の意思決定を行えるよう支援することを目指しています。

- 2024年6月: AVEVA は、CONNECT プラットフォーム内に新しい産業インテリジェンスと AI 主導の運用機能を導入しました。この機能強化により、公益事業者は運用データとエンジニアリングデータを統合し、予知保全を改善し、資産パフォーマンスを最適化できるようになります。このプラットフォームはリアルタイムの意思決定をサポートし、インフラストラクチャ運用者が効率を向上させ、運用リスクを軽減し、デジタル変革の取り組みを加速するのに役立ちます。

レポートの範囲

ガス事業管理市場レポートは、主要企業、製品プロセス、ポーターの5つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.89% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別

|

導入モード別

| |

パイプラインの種類別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 96 億 5,000 万米ドルで、2034 年までに 252 億米ドルに達すると予測されています。

2025 年の北米市場価値は 33 億 2,000 万米ドルでした。

市場は、予測期間中に 10.89% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードしました。

パイプラインの近代化と安全性コンプライアンスへの投資の増加が市場の拡大を推進しています。

Oracle Corporation、SAP SE、Siemens AG、Hexagon AB、および Schneider Electric SE が市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 314

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。