電力会社におけるAI市場規模、シェアおよび業界分析、テクノロジー別(機械学習、最適化アルゴリズム、ディープラーニング、NLPおよび会話型AIなど)、展開別(クラウドおよびオンプレミス)、アプリケーション別(グリッド最適化およびスマートグリッド、エネルギー取引の最適化、顧客分析およびデマンドレスポンス、予知保全、予測など)、および地域予測、 2026~2034年

電力事業におけるAIの市場規模と将来展望

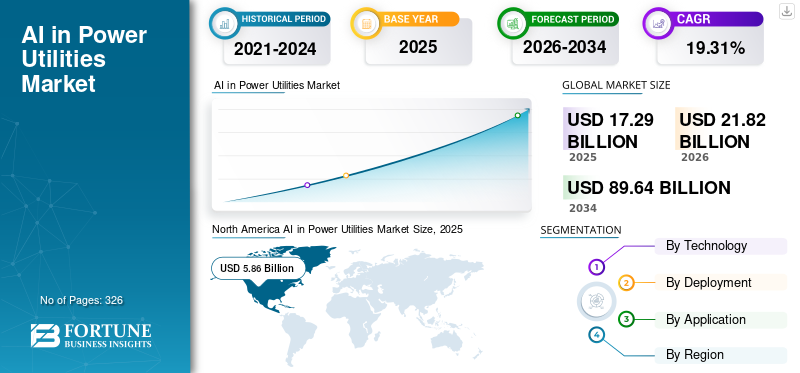

電力事業におけるAIの世界市場規模は、2025年に172億9,000万米ドルと評価されています。市場は2026年の218億2,000万米ドルから2034年までに896億4,000万米ドルに成長すると予測されており、予測期間中に19.31%のCAGRを示します。電力事業市場における AI は北米が独占し、2025 年には 33.89% の市場シェアを獲得しました。

電力会社における AI とは、発電、送電、配電、エネルギー消費を最適化するための人工知能テクノロジーの応用を指します。これにより、電力会社は大量の運用データと顧客データを分析して、送電網の信頼性を向上させ、需要と再生可能出力を予測し、資産パフォーマンスを向上させることができます。 AI 主導のソリューションは、予知保全、リアルタイムのグリッド管理、エネルギー取引の最適化、顧客エンゲージメントをサポートします。全体として、これは電力会社が効率を向上させ、コストを削減し、現代の分散型エネルギー システムのますます複雑化を管理するのに役立ちます。

電力会社における AI の成長は、電力会社の統合の増加によって推進されています。再生可能エネルギーこれには、高度な予測機能とグリッド最適化機能が必要です。電力需要の増加とインフラの老朽化により、電力会社は予知保全や効率向上ソリューションの導入を迫られています。さらに、スマート グリッド、スマート メーター、分散型エネルギー リソースの拡大により大量のデータが生成され、AI の導入が加速しています。送電網の信頼性、脱炭素化、エネルギー効率の向上に対する規制の圧力が、顧客エンゲージメントとデマンドサイド管理を強化する必要性とともに、市場の成長をさらに後押ししています。

Siemens AG、General Electric (GE Vernova)、Schneider Electric、ABB Ltd.、IBM は、電力事業市場における AI の主要企業の 1 つです。これらの企業は、電力網の最適化、予知保全、エネルギー管理のための AI 主導のソリューションを積極的に開発および展開しています。彼らは、グリッドの信頼性と運用効率を向上させるために、デジタルツインや高度な分析などのデジタルプラットフォームに投資しています。さらに、公共事業体や政府と協力してインフラを最新化し、再生可能エネルギーを統合し、スマート グリッド イニシアチブをサポートしています。全体として、彼らの取り組みは、効率の向上、ダウンタイムの削減、より回復力と持続可能な電力システムの実現に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電力事業市場における AI の重要なポイント

- 2025年の市場規模:172億9,000万ドル

- 2026年の市場規模:218.2億ドル

- 2034 年の予測市場規模: 896 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 19.31%

- 北米は電力会社市場における AI を独占し、2025 年には 33.89% のシェアを獲得しました。

- 機械学習は 2025 年に 37.27% となり、テクノロジー分野で最大のシェアを獲得しました。

- 2025 年にはオンプレミス展開が 60.36% となり、主要なシェアを占めました。

北米

北米は58億6,000万米ドルの収益で市場をリードし、2025年には世界市場の約33.92%を占めました。

ヨーロッパ

欧州は 30 億 3,000 万米ドルを占め、2025 年の世界収益の 17.54% を占めました。

アジア太平洋地域

アジア太平洋地域は29億8,000万米ドルを生み出し、2025年には世界市場の17.22%を占めた。

私たち。

市場は2025年に48.5億ドル、2026年には61.3億ドルに達しました。

日本

市場は2025年に5.9億ドル、2026年には7.5億ドルに達しました。

続きを読む

電力事業市場における AI の動向

AI とスマートグリッドおよび DER の統合の強化により市場の成長が加速

電力会社における AI の主なトレンドは、AI とスマート グリッドおよび分散型エネルギー リソース (DER) との急速な統合です。国際エネルギー機関 (IEA) によると、世界の再生可能エネルギー容量の追加は 2023 年に 500 GW を超え、送電網の複雑さが大幅に増加しています。電力会社は AI を活用して、双方向の電力の流れを管理し、電圧を最適化し、太陽光や風力などの断続的な電源のバランスをとっています。たとえば、National Grid UK は AI を活用した予測ツールを使用して、再生可能エネルギーの出力を予測し、送電網の安定性を維持しています。さらに、2030 年までに世界で約 2 億 4,000 万台に達すると予想される電気自動車 (IEA) の台頭により、インテリジェントなグリッド管理システムの必要性がさらに高まっています。この傾向により、電力会社は DERMS (分散型エネルギー資源管理システム) などの高度な AI 対応プラットフォームへの移行を推進しており、AI は次世代のグリッド インフラストラクチャの中核コンポーネントとなっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために送電網の信頼性と効率性に対するニーズの高まり

電力会社における AI 導入の主な推進要因の 1 つは、送電網の信頼性と運用効率を向上させる必要性が高まっていることです。インフラの老朽化は、特に先進国市場において依然として大きな懸念となっており、米国の送電線の 70% 以上は使用開始から 25 年以上経過しています (米国エネルギー省)。 AIベース予知保全電力会社が障害を早期に検出し、計画外の停止を減らすのに役立ちます。たとえば、AI を活用した資産監視を導入している公益事業会社は、保守コストが 10 ~ 20% 削減され、資産寿命が向上したと報告しています。さらに、2030 年まで毎年最大 3% ずつ増加すると予測されている (IEA) 電力需要の増加により、電力会社は新たな投資だけに頼るのではなく、既存のインフラを最適化する必要があります。 AI は、リアルタイムの監視、より迅速な障害検出、自動化された意思決定を可能にし、グリッドのパフォーマンスを強化し、無停電電源を確保するための重要なツールとなっています。

市場の制約

データサイロとレガシーインフラストラクチャがAIの導入を制限し、市場の成長を制限する

電力会社における AI の導入における主な制約は、レガシー システムと断片化されたデータ環境の蔓延です。多くの電力会社は依然として、最新の AI ワークロードを処理するように設計されていない時代遅れの SCADA および IT システムに依存しています。世界銀行と業界の調査によると、公益事業におけるデジタル化のレベルは依然として比較的低く、IT 支出は総収益の 2 ~ 4% に限定されることが多いです。このため、生成、伝送、顧客業務などの部門をまたいでデータを統合する際に課題が生じます。たとえば、電力会社はリアルタイムのグリッド データと過去のメンテナンス記録を組み合わせるのに苦労し、AI モデルの有効性が制限される可能性があります。さらに、レガシー インフラストラクチャのアップグレードには多大な資本投資と組織変更が必要となり、その利点が証明されているにもかかわらず、AI 導入が遅れます。

市場機会

再生可能エネルギー統合における AI の拡張による新たな成長経路の創出

再生可能エネルギーへの移行は、電力会社における AI にとって大きなチャンスをもたらします。再生可能エネルギーは 2030 年までに世界の発電量増加の 50% 以上を占めると予想されており (IEA)、電力会社は電力供給の変動の増大に直面しています。 AI により、再生可能エネルギーの予測精度が最大 20 ~ 30% 向上し、より適切なスケジューリングとグリッド バランシングが可能になります。たとえば、Google の DeepMind は、風力発電の予測精度を 20% 向上させ、風力エネルギー分野の価値を高める AI モデルを実証しました。さらに、エネルギー貯蔵やマイクログリッドなどの新興テクノロジーは、最適な運用のために AI に大きく依存しています。各国が脱炭素化の取り組みを加速し、クリーンエネルギーインフラへの投資を進める中、AIは再生可能資源の効率的な統合と利用を確保する上で重要な役割を果たし、大きな成長機会を生み出すことになる。

市場の課題

市場の成長を制限する AI 駆動グリッド システムのサイバーセキュリティ リスク

電力会社による AI やデジタル技術の導入が進むにつれ、サイバーセキュリティが重要な課題となっています。送電網は重要インフラとして分類されており、サイバー攻撃の主な標的となっています。国際エネルギー機関によると、エネルギー事業者に対するサイバー攻撃は近年大幅に増加しており、送電網の運用やデータの完全性に影響を与えるインシデントが発生しています。 AI システムは効率を高めると同時に、より多くの接続デバイスとデータ フローを導入することで攻撃対象領域を拡大します。たとえば、公益事業に対するランサムウェア攻撃は、複数の地域で業務の混乱と経済的損失を引き起こしました。 AI テクノロジー モデル、データ パイプライン、運用テクノロジー (OT) システムのセキュリティを確保するには、サイバーセキュリティ対策への継続的な投資が必要です。電力会社は AI を活用した脅威検出を採用し、リスクを軽減するために厳格な規制枠組みを順守する必要があるため、AI 導入の取り組みにおいてサイバーセキュリティが大きな運用上の課題となっています。

セグメンテーション分析

テクノロジー別

複数のユーティリティ機能にわたる利用が機械学習セグメントの成長につながった

市場はテクノロジーに基づいて、機械学習、最適化アルゴリズム、ディープラーニング、NLP および会話型 AI などに分類されます。

機械学習 (ML) は、市場内で最大かつ最も基礎的なテクノロジー セグメントを表しており、2025 年にはシェアの約 37.27% を占めます。その優位性は、予知保全、需要予測、グリッドの最適化、不正検出など、複数のユーティリティ機能にわたる多用途性によって推進されています。回帰モデル、デシジョン ツリー、クラスタリング手法などの ML アルゴリズムは、スマート メーターから生成された大量の構造化データおよび非構造化データを処理するために広く使用されています。センサー、および SCADA システム。

NLP および会話型 AI は市場で最も急速に成長しているセグメントであり、予測期間中の CAGR は 21.21% です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

オンプレミスセグメントの成長を促進するための低遅延と高信頼性の要件

導入に基づいて、市場はクラウドとオンプレミスに分類されます。

オンプレミスセグメントは、2025 年の市場シェアの約 60.36% を占めました。このセグメントの成長は、特に重要なグリッド運用と厳格なデータ主権要件のある地域によって影響を受けます。電力会社は、低遅延、高信頼性、強化されたサイバーセキュリティ制御の必要性から、SCADA、EMS、グリッド制御などのコアシステム用のオンプレミスソリューションを好みます。このモデルは、レガシー インフラストラクチャ環境や厳格な規制枠組みがある国で特に普及しています。オンプレミス ソリューションでは、データとシステム パフォーマンスをより詳細に制御できますが、資本支出が増加し、展開のタイムラインが長くなります。その結果、このセグメントは比較的緩やかな成長率 (CAGR ~12 ~ 16%) で成長しており、多くの電力会社はオンプレミスの信頼性とクラウドベースの分析機能を組み合わせたハイブリッド モデルに徐々に移行しています。

クラウドセグメントは、予測期間中に 20.21% の CAGR で成長すると予想されます。

用途別

再生可能エネルギーの統合によるグリッドの複雑さの増大によりグリッドの最適化とスマートグリッドセグメントの成長が促進される

アプリケーションに基づいて、市場はグリッド最適化とスマートグリッド、エネルギー取引の最適化、顧客分析とデマンドレスポンス、予知保全、予測などに分類されます。

グリッド最適化およびスマートグリッドセグメントは、2025 年の市場で約 28.94% の最大シェアを占めました。この成長は、再生可能エネルギーの統合と分散型エネルギー資源 (DER) によるグリッドの複雑さの増大によって推進されています。 AI により、リアルタイムの負荷分散、電圧の最適化、障害検出が可能になり、グリッドの信頼性と効率が向上します。電力会社は、双方向の電力潮流を管理するために、ADMS や DERMS などの高度なシステムを導入しています。世界的な再生可能エネルギーの追加容量が年間 500 GW を超えているため (IEA)、インテリジェントなグリッド管理の必要性が加速しており、このセグメントが中核的な投資分野となっています。

エネルギー取引の最適化は、予測期間中の CAGR が 20.94% と最も急成長しているセグメントです。

電力事業市場における AI の地域別展望

地域ごとに、電力事業市場における AI は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America AI in Power Utilities Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が支配的な地域であり、2025 年の市場規模は 58 億 6,000 万米ドルとなり、世界市場の約 33.92% を占めます。北米は、高いデジタル成熟度と自由化された電力市場によって推進される最も先進的な市場の 1 つです。送電線の 70% 以上が築後 25 年(DOE)を超えている老朽化したインフラにより、予知保全と送電網の信頼性における AI の導入がさらに加速しています。さらに、再生可能エネルギーの普及とEVの導入の増加により、電力会社はAIを活用した送電網の最適化への投資を推進しています。主要な電力会社や ISO (PJM や CAISO など) は予測や市場運営に AI を積極的に活用しており、北米を成熟したイノベーション主導の地域にしています。

電力事業市場における米国の AI

米国市場は、2025 年に 48 億 5,000 万米ドルと評価され、2026 年には 61 億 3,000 万米ドルに達すると推定されています。米国は成熟した市場であり、系統の最適化、エネルギー取引、顧客分析にわたって AI が強力に導入されています。 1 億 1,000 万を超えるスマート メーターにより、高度なデマンド レスポンスと分析 (EIA) が可能になります。 PJM や CAISO などの自由化された市場により、取引や予測における AI の導入が促進されています。インフラの老朽化により、予知保全の導入も加速しています。

ヨーロッパ

2025 年の欧州の売上高は 30 億 3,000 万米ドルで、世界の売上高の約 17.54% を占めました。欧州は電力会社における AI の最も進んだ市場の 1 つであり、野心的な取り組みが推進されています。脱炭素化目標、急速な再生可能エネルギーの統合、大規模な送電網の近代化プログラムなどです。

- 欧州委員会によると、2023 年には再生可能エネルギーが EU の発電量の約 44% を占め、AI ベースの予測、系統分散、エネルギー管理ソリューションに対する需要が高まっています。さらに、EUは2030年までに送電網に5,840億ユーロ(約6,591億4,000万米ドル)以上を投資する予定で、これにはデジタルおよびスマートグリッドインフラストラクチャへの多額の支出が含まれており、AIを活用した監視および自動化技術の展開が加速しています。

Nord Pool や EPEX SPOT を含むこの地域の相互接続された電力市場は、エネルギー取引の最適化と負荷予測のための AI の導入をさらにサポートしています。さらに、イタリア、スペイン、フランス、英国などの国でスマート メーターが広く導入されたことで、電力会社は需要対応、停電予測、顧客分析に AI を活用できるようになりました。

ドイツの電力事業市場における AI

ドイツの評価額は2025年に2億8000万米ドルで、2026年には3億6000万米ドルに達すると推定されています。ドイツは再生可能エネルギーの普及率が高く、時には発電量の50%以上を再生可能エネルギーが占めるなど、AIを活用した送電網最適化のリーダーとなっています(IEA)。これにより、予測およびグリッド バランシング ソリューションに対する強い需要が生まれます。この国はまた、取引やシステムの最適化における AI のサポートにより、先進的なエネルギー市場からも恩恵を受けています。

電力事業市場における英国の AI

英国市場は2025年に5億6,000万米ドルと評価され、2026年には7億米ドルに達すると推定されています。この国の電力市場は高度に自由化されており、エネルギー取引やデマンドレスポンスにおけるAIの導入が進んでいます。大規模なスマート メーターの展開 (最大 5,300 万件の設置を目標) は、顧客分析をサポートします。洋上風力発電の容量が大きいため、予測と送電網の安定性における AI への依存度がさらに高まります。

アジア太平洋地域

アジア太平洋市場は、2025 年に 29 億 8,000 万米ドルと評価され、世界収益の約 17.22% を占めます。アジア太平洋地域は、急速な電化、送電網の近代化、再生可能エネルギーの統合の増加によって、電力事業市場における AI が最も急速に成長している地域です。中国はスマートグリッドと送電インフラへの大規模な投資を通じて地域市場を支配している。国際エネルギー機関 (IEA) によると、2024 年には中国が世界の再生可能エネルギーの追加容量の 60% 近くを占め、AI ベースの電力網バランシング、再生可能エネルギー予測、予知保全ソリューションに対する需要が高まっていることが浮き彫りになっています。さらに、中国国営電力網は、2024年にデジタル変電所やインテリジェント送電ネットワークを含む電力網インフラストラクチャに5,200億人民元(約720億米ドル)を超える投資を発表し、電力事業全体にわたるAI導入をさらにサポートします。

インドはまた、電力部門の急速なデジタル化と配電改革により、主要な成長市場として浮上しつつあります。電力省によると、インドは 2025 年初頭までに 222 GW を超える再生可能エネルギーの導入容量を達成し、送電網の複雑性と AI 対応の予測およびエネルギー管理システムの必要性が大幅に増加しています。さらに、改訂された配電部門スキーム (RDSS) に基づいて、2025 年までに 1 億 2,000 万台を超えるスマート メーターがすでに認可されており、これにより電力会社は需要対応、停電検出、顧客分析機能を強化できるようになります。

日本とオーストラリアも同様に、再生可能エネルギーを多用する送電網をサポートするために、AIを活用した分散型エネルギー資源管理と仮想発電所の最適化への投資を増やしている。地域全体の電力消費量の増加、都市化、スマートグリッドへの投資により、電力会社の運営における AI 導入が加速し続けています。

電力事業市場における中国のAI

中国は依然としてアジア太平洋地域での主要な貢献国であり、2025 年には 9 億 8,000 万米ドルに達し、2026 年には 12 億 5,000 万米ドルに達すると推定されています。中国は送電網インフラへの投資でリードしており、スマートグリッド広範な超高電圧 (UHV) ネットワークを備えた展開。 AI の導入は、グリッドの最適化と予知保全に重点を置いています。市場の自由化が限定的であるため、西側市場と比較してエネルギー取引における AI の使用率は低くなります。

インドの電力事業市場における AI

インド市場は 2025 年に 3 億 7,000 万米ドルと評価され、2026 年には 4 億 8,000 万米ドルに達すると推定されています。インドは、2 億 5,000 万台のスマート メーター プログラムなどの大規模なデジタル イニシアティブにより、急速に AI を導入しています。 AI は、損失削減、顧客分析、送電網の最適化に広く使用されています。電力需要の増大と再生可能エネルギーの拡大により、導入がさらに加速しています。

電力事業市場における日本のAI

日本の評価額は2025年に5億9,000万米ドルで、2026年には7億5,000万米ドルに達すると推定されています。日本は送電網の信頼性、予知保全、再生可能エネルギーの統合のためのAIに焦点を当てています。福島事故後のエネルギー再編では、効率性と分散型エネルギーシステムがますます重視されるようになりました。市場の自由化が緩やかであるため、取引関連の AI アプリケーションは徐々に成長しています。

ラテンアメリカ

ラテンアメリカは 2025 年に 16 億 9,000 万米ドルを占め、世界の収益の約 9.77% を占めました。この地域は電力会社における AI の新興市場であり、送電網の信頼性を向上させ、損失を削減する必要性によって成長が促進されています。ブラジルやメキシコなどの国々はスマートグリッド技術や再生可能エネルギーに投資しており、ブラジルはエネルギーミックスにおいて再生可能エネルギーのシェアが最大の国の一つとなっている。世界銀行の推計によれば、技術的以外の損失 (電力盗難) はいくつかの国で依然として高く、一部の地域では 15 ~ 20% を超えることが多く、AI ベースの不正検出および収益保護ソリューションの導入がさらに促進されています。インフラの老朽化により、予知保全も重要な焦点となります。デジタルの成熟度は北米やヨーロッパに比べて低いものの、投資の増加と規制改革が段階的な AI の導入を支えています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に 37 億 3,000 万米ドルと評価されています。この地域は、電力会社における AI 導入の初期から成長段階にあり、送電網の近代化とエネルギー多様化への強力な投資が行われています。 GCC諸国はこの地域をリードしており、サウジ・ビジョン2030などの取り組みのもと、スマート・グリッド・インフラストラクチャーや再生可能プロジェクトに多額の投資を行っている。たとえば、UAEとサウジアラビアの大規模太陽光発電プロジェクトでは、AIベースの予測とグリッド最適化の必要性が高まっている。アフリカでは、電力会社は信頼性の低い送電網や高い技術的損失などの課題に直面しており、予知保全や障害検出のための AI の使用が促進されています。さらに、重要なインフラストラクチャのデジタル化が進み、この地域での AI 導入がさらに促進されているため、サイバーセキュリティが大きな焦点となっています。

電力事業市場における GCC AI

GCC 市場は 2025 年に 27 億 8,000 万米ドルと評価され、2026 年には 35 億米ドルに達すると推定されています。GCC 諸国は国家ビジョン (サウジビジョン 2030 など) に基づいてスマートグリッドと再生可能エネルギーに多額の投資を行っています。 AI の導入は、系統の最適化、予知保全、大規模太陽光発電プロジェクトの予測に集中しています。電力市場の自由化が限定的であるため、取引関連の AI は比較的低い水準にとどまっています。

競争環境

主要な業界プレーヤー

主要企業による AI 対応グリッド管理プラットフォームへの強力な投資が市場シェアを拡大

シーメンス AG、ゼネラル エレクトリック (GE Vernova)、シュナイダー エレクトリック、ABB Ltd.、IBM は、電力会社での AI 導入を推進する最も影響力のあるテクノロジー企業の 1 つです。これらの企業は、デジタル化、グリッド インテリジェンス、運用の最適化を中心とした広範な戦略に基づいて事業を行っています。これらの企業は、AI 対応のグリッド管理プラットフォームに多額の投資を行っています。高度な流通管理システム (ADMS)、エネルギー管理システム (EMS)、および分散型エネルギー資源管理システム (DERMS) は、再生可能エネルギーの普及の増加と送電網の分散化に対応します。たとえば、リアルタイムの負荷分散、混雑管理、電圧の最適化のための AI モデルを導入して、送電網の安定性を向上させています。主な焦点の 1 つは、予知保全と資産パフォーマンス管理であり、AI を使用してタービン、変圧器、送電資産からのセンサー データと履歴データを分析します。これにより、電力会社は計画外の停止を減らし、メンテナンスコストを 10 ~ 20% 削減すると同時に、資産のライフサイクルを延長することができます。

電力会社における主要な AI のリスト

- Siemens AG (Germany)

- GE Vernova (U.S.)

- Schneider Electric (France)

- ABB Ltd. (Switzerland)

- Oracle Utilities (U.S.)

- SAP (Germany)

- IBM (U.S.)

- Microsoft (U.S.)

- Google (Alphabet) (U.S.)

- Amazon Web Services (AWS) (U.S.)

- AutoGrid Systems (U.S.)

- ai (U.S.)

- Uplight (U.S.)

- SparkCognition (U.S.)

- Bidgely (U.S.)

主要な産業の発展

- 2026 年 2 月:Microsoft は、デジタル ツインとグリッド最適化のための新機能を追加して、Azure AI for Energy を拡張しました。このアップデートにより、電力会社は AI モデルを使用して系統の動作をシミュレートし、予測精度を向上させることができます。これにより、公益事業の主要なクラウドおよび AI パートナーとしての Microsoft の役割が強化されます。

- 2026 年 1 月:GE Vernova は、GridOS AI スイートを拡張し、高度な予測停止管理と再生可能予測機能を組み込みました。このプラットフォームは AI をグリッド運用と統合して、復元力を向上させ、ダウンタイムを削減します。これは、送電網の近代化と脱炭素化に対する世界的な需要の高まりと一致しています。

- 2025 年 12 月:ABB は、資産パフォーマンスと送電網の信頼性をターゲットとした、Ability™ Energy Management スイートで AI 対応の新しい機能を開始しました。このソリューションは、機械学習を活用して、早期の障害検出とメンテナンス計画を実現します。これにより、公共事業規模のインフラストラクチャに対する ABB のデジタル サービスが強化されます。

- 2025年11月:シュナイダーエレクトリックは、リアルタイム監視と予測分析に重点を置いて、EcoStruxure Grid ソリューション内に強化された AI 主導の自動化を導入しました。このアップグレードは、電力会社がエネルギーの流れを最適化し、運用コストを削減するのに役立ちます。分散型エネルギーリソースの統合もサポートします。

- 2025年10月: シーメンスは、DER オーケストレーションとリアルタイム グリッド分析に焦点を当てた高度な AI モジュールで Gridscale X プラットフォームを強化しました。このアップデートにより、電力会社は増加する再生可能エネルギーの普及とEV負荷をより効率的に管理できるようになります。また、次世代スマートグリッドソフトウェアにおけるシーメンスの地位も強化されます。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 19.31% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | テクノロジー別

|

展開別

| |

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 172 億 9 千万米ドルで、2034 年までに 896 億 4 千万米ドルに達すると予測されています。

2025 年の市場価値は 58 億 6,000 万米ドルでした。

市場は、予測期間中に 19.31% の CAGR を示すと予想されます。

テクノロジー別に見ると、機械学習セグメントが市場をリードすると予想されています。

送電網の信頼性と効率性に対するニーズの高まりが、市場拡大を推進する重要な要因となっています。

Siemens AG、GE Vernova、Schneider Electric、ABB Ltd.、IBM が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 326

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。