ガス化市場規模、シェアおよび産業分析、原料(石炭、石油、天然ガス、バイオマス/廃棄物)、用途(化学、液体燃料、気体燃料、電力)、および地域予測、2026-2034別

主要市場インサイト

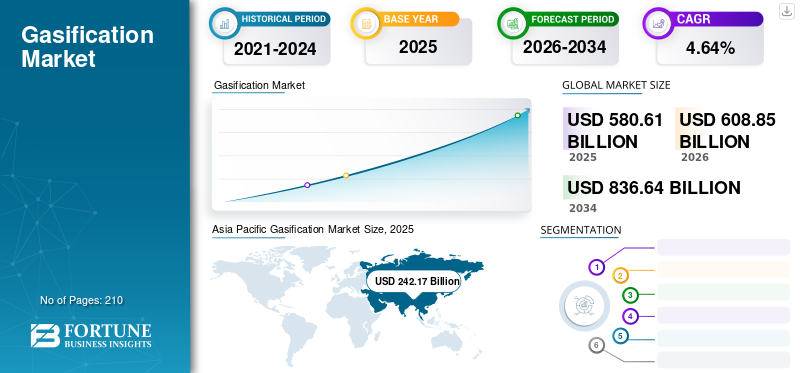

世界のガス化市場規模は2025年に5,806億1,000万米ドルと評価され、予測期間(2026-2034年)において年平均成長率(CAGR)4.64%で成長し、2026年の6,088億5,000万米ドルから2034年には8,366億4,000万米ドルに達すると予測されている。アジア太平洋地域は2025年に41.71%のシェアで世界市場を支配した。

ガス化は、有機または化石燃料ベースの炭素質原材料を変換する熱化学的プロセスです一酸化炭素少量の二酸化炭素と水を含む水素。部分的な酸化は、酸素、空気、または蒸気を伴う高温で発生します。得られた製品はSyngasと呼ばれます。固定された床ガス化装置、同伴フローガス装置、および流動層ガス化剤は、プロセスで使用される主要なガス装置です。世界的な消費電力の増加とクリーンエネルギーの需要の増加は、2021年から2028年までの世界市場の成長を推進することが期待される主要な要因です。

進行中のCOVID-19パンデミックは、旅行制限の賦課とフライトの停止により、ウイルスの拡散を封じ込めるためのフライトの停止により、2020年だけでグローバルエネルギーシステムからかなりの量の石油バレル、ガス、石炭を削減すると予想されるフライトの停止をもたらしました。バイオ燃料の生産は、既存のブレンド規制の下でディーゼルまたはガソリンとブレンドされているため、道路輸送の需要の減少によって直接影響を受けます。

Covid-19のパンデミックは、ほとんどの国が封鎖段階にあるため、電力消費に影響を与えると予想されています。世界中の多くのプロジェクトは、Covid-19による遅延に直面しています。たとえば、13,270クロールのタルチャー肥料尿素植物プロジェクトは6か月遅れています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のガス化市場インサイト

日本では、再生可能エネルギーや廃棄物資源の有効活用が求められる中、ガス化技術への関心が急速に高まっています。バイオマスや廃棄物を効率的にエネルギーに変換することで、クリーンで持続可能な電力・熱源供給が可能となり、環境負荷低減や循環型社会の実現に貢献しています。世界的に低炭素エネルギー技術の導入が加速する中、日本のエネルギー・産業分野にとっては、先進的なガス化ソリューションを活用し、持続可能なエネルギー戦略と競争力強化を同時に実現する絶好の機会となっています。

ガス化市場の動向

廃棄物管理のアプリケーションの増加への機会を促進する

廃棄物管理は、世界中の重要な課題のままです。毎年、農業、都市固形廃棄物、および産業部門は数十億トンの廃棄物を生み出します。熱化学植物は、廃棄物管理を食品加工部門、乳製品、農場、廃水処理産業の収益機会に変えるのに役立ちます。このプロセスは、化学反応を通じて固体廃棄物と液体廃棄物を合成ガス(合成ガス)に変換します。さらに、合成ガスは電気、ガス燃料、その他の貴重な製品に変換できます。このプロセスでは、MSWと廃棄物はもはや役に立たないが、ガス剤の原料になる。埋め立て地で廃棄物を処分して管理するために支払う代わりに、それを原料として使用して、廃棄コストと埋め立てスペースを削減し、それらの廃棄物を貴重な電気、燃料、化学物質、または肥料に変換します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ガス化市場の成長要因

ガス化市場の成長を促進するためのクリーンエネルギーに対する高い需要

環境規制をグローバルに引き締めることは、よりクリーンで環境に優しいエネルギー生成への進歩を促進しています。ほとんどの国は、化石燃料を必要とする従来の発電への依存を最小限に抑えるために、再生可能能力を拡大しています。したがって、嫌気性消化植物への投資は継続的に増加しています。そのような植物は、世界がその廃棄物を管理し、経済成長を促進するために必要なエネルギーと製品を生産するのを助けることができます。このプロセスは、焼却に対する大きな進歩も表しています。したがって、クリーンエネルギーに対する需要の高まりは、グローバル市場を推進すると予想されています。

ヨーロッパでのCO2貯蔵の最初の任務は、CO2の輸送と貯蔵に必要なインフラストラクチャに関する不確実性を減らし、米国インフレ削減法(IRA)に含まれる強化された45Q税額控除と同様のグローバルCCUS市場に肯定的なシグナルを送信します。消費許可がヨーロッパで承認されており、オーストラリア、インド、欧州連合、およびその加盟国で補助金のオークションが進行中であるため、水素についても同様の写真が出現しています。

成長を促進するための石炭産業の拡大

合成ガス生産は、最も一般的に使用される資源が石炭である異なる種類の原料によって行われます。 石炭ガス化剤の数は、設置の面で2017年と2018年に最大の成長を遂げています。さらに、Global Syngas Technologies Council(GSTC)データベースによると、石炭は条件下で計画されたプロジェクトの数を支配し、2020年と2021年には傾向が続きます。

2019年のBP統計レビューによると、2018年に石炭生産の生産量は4.3%Y-O-Yで増加し、過去5年間で最速の成長率を記録しました。石炭の需要も2018年に1.4%Y-O-Yを増加させました。石炭産業の拡大は、発電部門の石炭の消費の増加に大きく起因する可能性があります。石炭産業は、中国、インド、および石炭がエネルギー生成ミックスの大部分を占める他の新興国で急速に拡大しています。東ヨーロッパからの石炭の需要の増加と、ギリシャ、ポーランド、バルカン地域の新しい石炭ベースの発電所の建設は、市場を推進する他の要因です。石炭の海岸貿易も2017年に回復を目撃しました。この傾向は2018年に続き、石炭輸入が全体的に増加しました。産業部門の電力と石炭の需要の増加により、石炭産業は拡大する可能性があります。したがって、石炭産業の拡大は、世界市場の成長を促進することが期待されています。

抑制要因

市場の成長を妨げるための高い設置コスト

いくつかのアジア諸国には、膨大な電力と気候関連の問題があります。従来の石炭発電所の使用にもかかわらず、石炭熱化学プロセス能力は、プロセスに伴う高資本と生産コストのために予想どおりに取り上げられていません。統合ガス化併用サイクル(IGCC)石炭プラントは、電力を生成する技術の主要なユーザーです。この技術は、従来の石炭技術よりも35%高価になると予想されています。さらに、炭素キャプチャとストレージ(CCS)テクノロジーを追加すると、さらに高価になります。最近、米国はまた、CCSを備えたIGCCプラントからの発電は、風力または市販の太陽光発電所からの電気の2倍の費用がかかる可能性が高いことを示唆しました。

ガス化市場セグメンテーション分析

原料分析による

支配的な市場シェアを保持するための石炭原料セグメント

原料に基づいて、市場は石炭、石油にセグメント化されています。天然ガス、およびバイオマス/廃棄物。石炭セグメントは、2019年に市場をリードすると予測されています。熱化学プロセスは、廃棄と環境への影響に関連するコストを削減しながら、原料の完全なエネルギーの可能性を活用しています。また、地下の石炭熱化学プロセスは、採掘なしで石炭を貴重なガスに変換するためにさらに使用できます。さらに、地下の石炭熱化学プロセスは、石炭洗浄、石炭備蓄、灰の取り扱いや廃棄などの廃棄物処理など、地下炭鉱に関連するいくつかの活動を排除します。したがって、地下の石炭熱化学プロセスは、石炭を使用して関連する運用コストを削減するための効果的で環境に優しい手法です。この要因は、新興経済と高度な経済の両方で石炭ガス化の人気の高まりに貢献します。

バイオマス/廃棄物は、予測期間中に大きく貢献すると予想されるもう1つの主要な原料セグメントです。バイオマスは、石炭ベースの発電に代わる可能性のある代替品を提供します。環境への懸念の高まりと温室効果ガスの排出量の増加により、世界中のいくつかの企業が現在、環境に優しいエネルギー源に向かっています。さらに、さまざまな政策や規制、バイオマスの豊富な利用可能性による政府の支援は、現在この市場を推進している他の要因の一部です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

支配的な市場シェアを保持するための化学用途

アプリケーションに基づいて、市場は化学物質、液体燃料、電力、ガス燃料に分けることができます。化学セグメントは、2019年にグローバル市場をリードすると予測されています。合成ガスは植物の主要な製品であり、さまざまな製品の製造に使用されています。その大部分は、アンモニアがある化学産業で消費されています。メタノール、液体燃料、および水素が生成されます。メタノールなどの化学物質は、多くの化学物質と燃料の合成の中間体として使用されます。

収益の観点から、電力適用は予測期間中に大きく貢献すると予想されます。急速な工業化と都市化により、世界中の電力に対する需要の増加も、市場の成長を促進しています。

地域の洞察

地理的には、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカなど、5つの主要地域で世界市場が分析されています。

Asia Pacific Gasification Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、予測期間中に業界を率いると予想されています。アジア太平洋地域の市場の成長は、エネルギーの需要の増加、重要な石炭埋蔵量の存在、クリーンエネルギー技術に対する需要の増加など、いくつかの要因に起因する可能性があります。

中国、インド、日本は、収益の面でアジア太平洋市場へのもう1つの主要な貢献者です。さらに、BP統計レビュー2019によると、アジア太平洋地域の石炭生産は2019年に2,853.1百万トンの石油に相当しました。この地域は2018年の世界的な石炭生産のシェアの約73%を占めていました。

中国北西部のガンス州でアンモニアを生産するための石炭の新しいパイロットガス化が発売され、生産プロセスがより環境に優しいものになりました。中国科学アカデミーは、LSグループおよび河口省のlanzhouにある工学研究所と協力して、循環する流動床ボイラー(CFB)石炭ガス化装置を開発しました。 CFBは、汚染物質の排出量を減らすことを可能にする石炭を燃焼させるための新たな技術です。

北米とヨーロッパは、予測期間中に適度なペースで成長すると予想されています。ヨーロッパには、バイオマスガス化プラントの数が最も多くなっています。 2020年末までに、ヨーロッパのガス化能力は42,000 MWを超えています。

ガス化市場の主要企業のリスト

主要な参加者は、生産能力の拡大に集中しています

ガス化市場は非常に断片化されており、世界中にいくつかの大規模なプレーヤーが存在しています。これらには、地理的な存在感が広い5〜6人の主要企業のグループが含まれます。世界中のマーケットプレーヤーは、世界市場での地位を強化するために、オーガニックおよび無機の開発を優先しています。さらに、企業は新しい植物を設置し、既存の植物をアップグレードすることにより、生産能力を拡大しています。インスタンスを強調して、2021年4月19日に、EQTECはイタリアの廃棄物からエネルギーへのプラントの買収と再委任を発表しました。この買収により、EQTEC独自の特許取得済みの高度なガス化技術の周りに植物の建設が可能になります。この工場は、地元の農場や森林からのわらと森林の木材の廃棄物を利用して、地域社会の運営で使用する緑の電気と熱を生産します。 2020年1月、Jindal Steel and Power Ltd(JSPL)は、OdishaのAngul地区の石炭ガス化に基づく直接還元鉄(DRI)プラントが運用を再開したことを発表しました。 1.80 MTPAの生産能力を持つ施設は、石炭が不足しているため、運用を停止しました。

プロファイルされた主要企業のリスト:

- エアリキド(フランス)

- シェル(オランダ)

- 三菱重機(日本)

- アンドリッツ(オーストリア)

- Thyssenkrupp AG(ドイツ)

- Synthesis Energy Systems、Inc。(米国)

- Larsen&Toubro Limited(インド)

- ダコタガス化会社(米国)

- EQTEC PLC(アイルランド)

- GE(米国)

- 航空製品(米国)

- セディンエンジニアリングカンパニーリミテッド(中国)

主要な業界開発:

- 2023年12月 - Air Liquideは、オランダのロッテルダムの工業地域にグローバルな炭素捕獲施設を建設、所有、運営することを発表しました。新しいユニットは、ロッテルダム港のグループの水素生産プラントに設置され、ヨーロッパ最大の炭素捕獲および貯蔵インフラストラクチャの1つであるポートスに接続され、この大規模な工業地域のCO₂排出量を大幅に削減します。

- 2023年10月 - Air Liquideは、カナダのケベック州ベカンクールに1億4,000万ユーロ以上の投資で新しいプラットフォームの作成を発表し、水素、酸素、窒素、アルゴンなどの低炭素工業ガスを供給します。グループで現在使用されている20 MWのPEMエレクトロリザーに加えて、Air Liquideによって作成されたインフラストラクチャには、再生可能な酸素と窒素および液体貯蔵容量を生成する新しい空気分離ユニットが含まれます。

- 2022年1月 - インドネシアのジョコ・ウィドド大統領は、23億ドルの石炭ガス化プラントの建設を開始し、同国の液化石油ガス(LPG)を削減し、石炭埋蔵量を最適化し、最適化しました。このプラントは、600万トンの低品位炭を使用して、年間1.4トンのジメチルエーテル(DME)を生産する予定です。これにより、インドネシアの液化天然ガスの輸入は年間100万トン減少します。

- 2021年8月 - 三菱力は、FT合成技術と統合された木材バイオマスガス化からの持続可能な航空燃料生産物の商業規模のサプライチェーンを開発するために、共同研究に参加しています。

- 2020年4月 - Larsen&Toubroは、中国のWuhan Engineering Ltdから石炭ガス化装置の注文を確保しました。ユニットは、灰の含有量が高い石炭と、尿素を生産するための原料としてペットコーラを使用します。

報告報告

市場調査レポートは、貴重な洞察、事実、業界関連の情報、および過去のデータを提供することにより、業界の包括的な評価を提示します。いくつかの方法論とアプローチが採用され、市場調査レポートを策定するために意味のある仮定と見解を作成します。さらに、このレポートは、グローバルガス化業界の傾向、テクノロジー、アプリケーション、地域を含むセグメントごとの詳細な分析と情報をカバーし、読者がグローバル業界の包括的な概要を得るのを支援します。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてCAGR4.64% |

|

ユニット |

価値(10億米ドル)と量(MW) |

|

セグメンテーション |

原料別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の世界市場規模は5,806.1億米ドルに達すると予想されています。

世界市場は予測期間を通じて 4.64% の CAGR で成長すると予測されています。

アジア太平洋地域の市場規模は2025年に2,421.7億米ドルに達すると予想されています。

アプリケーションに基づいて、化学セグメントはグローバル市場で支配的なシェアを保持することが期待されています。

世界の市場規模は2034年までに8,366.4億米ドルに達すると予想されています。

原料に基づいて、石炭セグメントは、世界市場での支配的な市場シェアを説明することが期待されています。

世界中の消費電力の増加とクリーンエネルギーの需要の高まりは、グローバル市場の主要な推進力です。

市場のトッププレーヤーは、エアリキド、航空製品、三菱重機、アンドリッツ、およびティッセンクルップです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。