クラウドインフラストラクチャサービス市場規模、シェア及び業界分析:導入形態別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、 サービスタイプ別(コンピューティング・アズ・ア・サービス、ストレージ・アズ・ア・サービス、ネットワーク・アズ・ア・サービス、その他)、企業規模別(大企業、中小企業)、業界別(BFSI、IT・通信、小売、医療、政府機関、その他)、地域別予測、2026年~2034年

クラウドインフラサービス市場規模

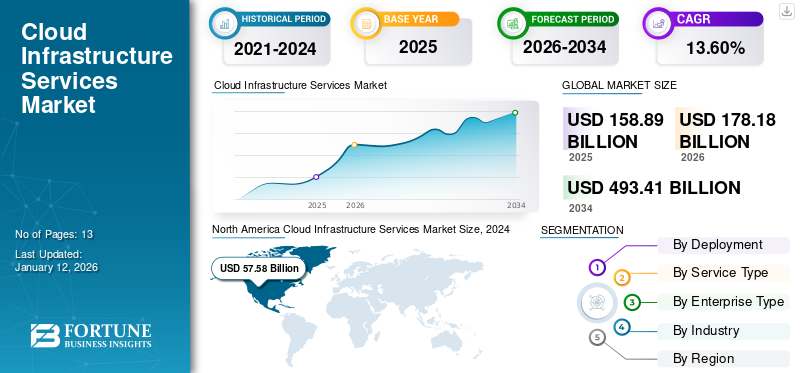

世界のクラウドインフラサービス市場規模は2025年に1,588億9,000万米ドルと評価され、2026年の1,781億8,000万米ドルから2034年までに4,934億1,000万米ドルへ成長し、予測期間中に13.60%のCAGRを示すと予測されている。北米は2025年に39.90%のシェアで、世界のクラウドインフラサービス市場を支配した。

クラウドコンピューティングは、さまざまな業界における革新的なテクノロジートレンドであり、最新のシステムとアプリケーション統合戦略の中心的な要素となっています。業界の専門家によると、約85%の企業が2025年までにクラウドファースト戦略を採用すると推定されています。コストのかかるハードウェアに投資するのではなく、企業はMicrosoft Azure、Amazon Webサービス、Googleクラウドなど、クラウドインフラストラクチャを含むクラウドプレーヤーに、ネットワーク、近代化されたコンピューター、およびストレージリソースのサービスとして柔軟なクラウドインフラストラクチャを提供しています。 RadixWebの調査によると、企業の約39%がクラウドをコスト削減目標として使用しています。

デジタル変換Covid-19のパンデミック中に人気を博し、中小企業と大企業はワークロードをクラウドに移し、生産性とコラボレーションサービスを採用しました。業界の専門家によると、Covid-19のパンデミック中に、2021年には世界的に18.4%が急増し、合計3049億米ドルで、パブリッククラウドインフラストラクチャへのエンドユーザー支出が急増しました。さらに、パンデミックおよびリモートの作業シナリオは、ビジネスの継続性にとってクラウドテクノロジーの重要性を強調しました。 Flexeraの調査によると、業界のリーダーの27%は、Covid-19パンデミックによりクラウド支出が大幅に増加していると述べています。これらの要因により、クラウドインフラストラクチャサービスの需要はパンデミック中に牽引力を獲得しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のクラウドインフラサービス市場インサイト

日本では、デジタル技術の高度化や企業の迅速なDX推進により、クラウドインフラサービスの重要性が一段と高まっています。高信頼性・高セキュリティを求める国内企業のニーズに加え、政府によるクラウド活用促進政策が市場の拡大を後押ししています。また、エッジコンピューティング、AI、データ分析基盤の高度化により、クラウドインフラは企業の競争力向上に不可欠な要素となっています。グローバル企業にとって、日本市場における最新のクラウド運用モデルや協業機会を活用することで、持続的な成長と技術的優位性を築く絶好のタイミングとなっています。

生成AIの影響

生成AIの能力に適応するための上昇する運用モデル

PWCの調査によると、ビジネスリーダーの約70%がAIが基本的であり、将来のビジネスチャンスを開発するために必要であると考えています。したがって、生成AIは、クラウドインフラストラクチャ内の変化の触媒としての道を開いています。生成AIクラウド環境内のセキュリティを強化するのに役立つ企業にとって重要な要素です。これは、企業が巨大なデータセットを評価することにより、予測的な脅威を検出するのに役立ちます。潜在的なサイバー脅威が実現する前に予測することができ、積極的な防御メカニズムを展開することができます。これらの積極的な測定値は、侵入、マルウェア、洗練された攻撃など、さまざまなサイバー脅威に対してクラウドシステムを強化します。生成AIは脅威の識別に焦点を当て、クラウドインフラストラクチャ内の運用効率の最適化に拡張します。

Gen AIの影響は、サイバーセキュリティを超えてクラウド操作のより広いドメインに拡大しています。クラウドコンピューティングの需要が急増するにつれて、AI Genの能力に適応するために運用モデルと開発方法が成長しています。この変換には、従来のIT動作モデルからのより動的でAI駆動型の方法論へのシフトが含まれます。業界の専門家によると、2024年までに、新しいシステムの展開の約50%がクラウドベースになり、生成AIは移行において重要な役割を果たします。

クラウドインフラサービス市場の動向

ハイブリッドとマルチクラウドの増加傾向がクラウドインフラストラクチャサービス市場の成長を促進しています

クラウドリソースのコストが増加しているため、市場のプレーヤーは、クラウドの無駄な使用を最小限に抑え、その結果、お金を節約する戦略を開発しています。調査によると、大規模な組織の約90%がすでにMulticloudアーキテクチャを利用しており、そのデータはさまざまなクラウドプロバイダーに分散しています。ハイブリッドとマルチクラウドの使用は継続的な傾向ですクラウドコンピューティングそれは2024年以降も続きます。 マルチまたはハイブリッドクラウドソリューションは、効果的なワークロード管理を促進し、各サービスまたはアプリケーションが最も適切なクラウド環境に存在することを保証します。このアプローチは、柔軟性を向上させ、リスクを減らし、ITインフラストラクチャ管理の戦略的アウトラインを提供します。

マルチクラウドの成熟度に関する調査レポートによると、組織の約95%が、マルチクラウドアーキテクチャはビジネスの成功に重要であると述べており、組織の52%は、マルチクラウドアプローチを受け入れない組織が失敗のリスクを冒すと考えています。マルチクラウドアーキテクチャは、ほとんどの企業にとって現在および未来です。マルチクラウド戦略により、組織は顧客のプライバシーを保護し、データソーバーゲティ法のコンプライアンスをより効果的に管理するために、独立したクラウドで動作することができます。

したがって、ハイブリッドとマルチクラウドの傾向は、予測期間中にクラウドインフラストラクチャサービス市場の成長を促進する態勢を整えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラウドインフラサービス市場の成長要因

エッジコンピューティングの需要の増加は、市場の成長を推進しています

エッジコンピューティングFortune Business Insightsの調査によると、EDGEコンピューティング市場は、2024年の21.140億から216.76億米ドルに達し、CAGRは33.6%であると推定されています。エッジコンピューティングの拡大する状況は、グローバルクラウドインフラストラクチャサービス市場に大きな機会を生み出しています。 Edge Surveyでの成功戦略によると、企業の約30%がIT予算をEdge Computingに費やすことをいとわない。エッジコンピューティングが顕著になるにつれて、データソースに近い計算能力をもたらす分散型インフラストラクチャの必要性が高まっています。クラウドインフラストラクチャサービスは、エッジ環境に合わせたソリューションを開発することにより、この傾向を活用できます。

Edge Computingは、リアルタイムの応答性をサポートするためにローカルに生成されるデータを利用します。これにより、新しいユーザーエクスペリエンスが作成され、同時に機密データを監視し、データ送信のコストが削減されます。クラウドインフラストラクチャサービスとエッジコンピューティングはさまざまな業界で使用されており、以下はいくつかのユースケースです。

- ヘルスケア:ヘルスケアでは、エッジコンピューティングを使用してウェアラブルデバイスからリアルタイムデータを処理し、医師が患者をリモートで監視し、データに基づいて迅速な決定を下すことができます。クラウドサービスを使用して、データを安全に保存し、許可された担当者にアクセスを提供できます。

- 製造:製造では、エッジコンピューティングを使用して、マシン上のセンサーからのリアルタイムデータを分析し、予測的なメンテナンスを可能にし、ダウンタイムを短縮できます。クラウドサービスを使用して、データを保存し、マシンのパフォーマンスに関する洞察を提供できます。

- 自律車両:in自動運転車、エッジコンピューティングを使用して、車両のセンサーからのリアルタイムデータの処理を行い、迅速な意思決定を可能にし、事故のリスクを軽減できます。クラウドサービスを使用して、データを保存し、車両のパフォーマンスに関する洞察を提供できます。

したがって、エッジコンピューティングの需要の増加は、クラウドインフラストラクチャサービスの市場シェアを推進しています。

抑制要因

限られたカスタマイズは、クラウドインフラストラクチャサービス市場の拡大を妨げる可能性があります

特定のワークロードのカスタマイズの制限は、市場にとって重要な抑制に変わります。クラウドサービスの万能の性質は、高度に専門化されたコンピューティングニーズを要求する業界の特定の要件を満たしていません。複雑なシミュレーションや科学的研究を含むニッチセクターに関与する企業は、多くの場合、標準化されたクラウドインフラストラクチャ内で適応しないカスタマイズされた構成を必要とします。これにより、最適なパフォーマンスと効率に不可欠なセクターでのクラウドサービスの採用が制限されます。

クラウドインフラサービス市場セグメンテーション分析

展開分析により

パブリッククラウドは、そのスケーラビリティにより、企業による採用が増加すると支配的です

展開により、市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドにセグメント化されます。

パブリッククラウドセグメントは、2023年の収益の観点から最大シェアを生み出しました。これは、企業がパブリッククラウドに移行し、簡単なスケーラビリティを可能にし、内部チームメンバーとエンドユーザーの両方にセキュリティと信頼性を向上させる能力を発揮しています。アクセンチュアによると、ワークロードをパブリッククラウドに移動すると、総貯蓄の総コストの30%〜40%になります。さらに、パブリッククラウドを使用すると、企業は成長して縮小できる軽快な仮想マシンを作成し、サーバー集約型のコンピューティングから保存し、ワークロードのバランスをとることができます。 Flexeraによると、さまざまな業界の企業の約30%が240万米ドルから1200万米ドルの間でパブリッククラウドに費やしています。

サービスタイプ分析による

コンテナを簡単に作成することでサービスがリードするように計算する

サービスタイプごとに、市場はサービスとしての計算、サービスとしてのストレージ、サービスとしてのネットワークなどに分割されます。

サービスセグメントとしての計算は、2023年に市場を支配していました。コンピューティングにより、企業は必要に応じてコンテナを迅速かつ簡単に作成および展開できます。これにより、アプリケーションをオンデマンドでスケーリングできます。さらに、メモリ、CPU、ストレージなどのコンピューティングリソースをアプリケーションのニーズに基づいてコンテナに割り当てるのに役立ち、企業がコンテナに関連するタスクを管理および自動化できるようにAPIを提供します。

サービスセグメントとしてのネットワークは、予測期間中に最高のCAGRを紹介すると推定されています。サービスとしてのネットワーク継続的な監視と予防保守を実行することにより、ネットワークの問題を特定するのに役立ち、特定のサイトが異常に高い遅延の問題を示しているときにアラートを生成します。このサービスタイプは、仮想プライベートネットワーク、マルチプロトコルラベルスイッチング、およびその他のレガシーネットワーク構成のより効率的な代替品です。

エンタープライズタイプ分析による

パンデミックの中でクラウドサービスの採用の加速により、大企業セグメントが導かれました

エンタープライズタイプでは、市場は大企業と中小企業に分岐しています。

大規模な企業セグメントは、2023年にクラウドインフラストラクチャサービスの市場を支配していました。パンデミック中に、大企業はクラウドサービスの採用を加速し、リモートワーキングを促進し、生産性を向上させました。さらに、クラウドサービスは、サイバー脅威からデータを保護する上で重要な役割を果たします。サイバー攻撃の急増により、クラウドはますます洗練されており、大企業に追加の保護層を提供しています。 Aに従ってサイバーセキュリティ企業報告書は、データ侵害の成功の約90%が人為的誤りによるものです。ただし、大企業はクラウドサービスを採用しています。

SMESセグメントは、予測期間中に最高のCAGRを紹介すると推定されています。クラウドサービスは、中小企業にデータセキュリティの強化、柔軟なストレージ、およびダウンタイムの短縮を提供します。 TechRepublicによる調査によると、中小企業の44%が現在、クラウドインフラストラクチャまたはホストされているクラウドアプリケーションサービスを利用しています。 Flexeraによると、2024年には、企業の約70%が、運用強化のためにクラウドテクノロジーを活用することにより、クラウド支出を増やす予定です。

業界分析による

電気通信会社のクラウドサービスに対する需要の増加ITとテレコムセグメントの成長を促進する

業界では、市場はBFSI、小売、ヘルスケア、IT&テレコム、政府などにセグメント化されています。

IT&Telecomセグメントは2023年に市場を支配しました。近年、通信業界はクラウドコンピューティングの広範な採用により、大きな変化を遂げています。通信企業は、敏ility性を高め、運用コストを削減するための従来のネットワークアーキテクチャの代替として、クラウドコンピューティングにますます目を向けています。テレコムセクターでは、クラウドコンピューティングは、遠隔企業を容易にしてリモートデータセンターにデータを保存および処理し、サービスを迅速に拡大し、需要の変化に迅速に対応するソフトウェア定義のインフラストラクチャを提供します。通信統計によると、テレコム企業のほぼ35%から50%がクラウドを使用して、デジタルエコシステム全体のより深いコラボレーションを使用しています。

BFSIセクターは、BFSIセクターが日々の運用を実施するためのテクノロジーに大きく依存しているため、予測期間中に最高のCAGRを紹介すると推定されています。これらの操作には、顧客データの管理、トランザクションの処理、財務データの分析が含まれます。継続的な運用を保証するために、BFSI組織は堅牢で信頼性の高いクラウドインフラストラクチャを採用しています。 Rapyder調査によると、BFSI組織の約83%がすでにクラウドインフラストラクチャを使用しており、大手銀行の70%がクラウド支出が2026年まで増加して顧客の要件を満たすことを期待しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

クラウドインフラストラクチャサービスの市場は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋などの地域全体で研究されています。これらの地域は、さらに主要な国に分類されています。

North America Cloud Infrastructure Services Market Size, 2024

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、この地域の企業間でデジタル化により、2023年に最大の収益を上げました。米国連邦クラウドコンピューティング戦略によると、米国政府はクラウドの採用のペースを加速するためにクラウドファーストポリシーを制定しました。米国の約94%とカナダ企業の88%が少なくとも1つのタイプのクラウド展開を行っており、大半はマルチクラウドまたはハイブリッドクラウドです。米国とカナダの企業は、近代的で動的な環境でアプリケーションを実行および開発するためにクラウドコンピューティングを利用しています。米国のインフラストラクチャの意思決定者の約74%は、企業がオンプレミスおよびパブリッククラウド環境でコンテナを使用しており、カナダの開発者の14%がパブリッククラウドでのコンテナの定期的な使用を報告していると述べています。さらに、Covid-19のパンデミックは、この地域の企業間の雲の使用を加速しました。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。この地域のクラウド支出は、2024年に約2,000億米ドルに達すると推定されており、この地域の企業は新興技術をビジネスに統合しています。 Redhatによると、日本の幹部の約87%が、企業がクラウドコンピューティングテクノロジーを完全に採用していると述べており、シンガポールでは、回答者の68%が企業がクラウドソリューションを完全に採用していると述べています。さらに、インドへのクラウド投資はパンデミック中に加速し、クラウド市場は2025年までに約130億米ドルに達すると推定されています。したがって、この地域の国へのクラウド投資の増加は、市場の成長に貢献する重要な要因です。

ヨーロッパは、政府および民間企業による積極的な投資が国全体でクラウドの採用を加速し、市場の成長を促進するため、大幅な成長を目撃しています。ユーロスタットによると、企業の約73%がアプリケーションセキュリティとアプリケーション開発のための計算プラットフォームの使用に関連する高度なクラウドサービスを使用しています。

南アメリカと中東とアフリカは、ブラジル、アルゼンチン、GCC、南アフリカの政府がデジタル戦略に投資しているため、著しい成長を経験しています。さらに、国の企業はクラウドサービスを採用して、俊敏性、スケーラビリティ、および費用対効果を高めています。

主要業界のプレーヤー

主要なプレーヤーは、市場のポジションを強化するために高度な技術を採用しています

Google、Amazon、IBMなどの主要なプレーヤーは、この市場で事業を展開していますが、既存のソリューションをアップグレードして、ユーザー要件の変化に対応しています。 AI&MLを含む高度なテクノロジーにより、企業は製品ポートフォリオをアップグレードしています。これにより、企業はサービスを変革し、顧客に適したサービスを提供することを目指しています。さらに、これらのマーケットプレーヤーは、製品の提供を増やすために、パートナーシップ、コラボレーション、合併、買収を積極的に追求しています。

トップクラウドインフラストラクチャサービス市場のリスト:

- Google(米国)

- Microsoft Corporation(米国)

- IBM Corporation(私たち。)

- Oracle Corporation(私たち。)

- アリババクラウド(米国)

- Amazon Web Services(米国)

- vmware(私たち。)

- NEC Corporation(米国)

- 藤井限定(米国)

- DXCテクノロジー(私たち。)

主要な業界開発:

- 2024年3月:Fujitsu Limitedは、AWSとのパートナーシップを拡張して、AWSクラウド上のレガシーアプリケーションの近代化を加速しました。

- 2023年9月:OracleとMicrosoftは、クラウドの移行とマルチクラウドの展開と管理を簡素化するために、Oracleデータベースサービスを提供するためのパートナーシップを拡張しました。

- 2023年5月:IBM Corporationは、IBMハイブリッドクラウドメッシュを発売して、企業がハイブリッドマルチクラウドインフラストラクチャを管理し、パブリッククラウドとプライベートクラウド間のアプリケーション接続のプロセスと観測可能性を自動化するのを支援しました。

- 2023年5月

- 2023年4月:DXCテクノロジーは、ハイブリッドクラウド用に最適化された統合データセンターソリューション、DXCセキュアネットワークファブリックを発売しました。

報告報告

Cloud Infrastructure Services Research Reportは、市場の詳細な分析を提供し、著名な企業、製品/サービスタイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 13.60% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

展開により

サービスタイプごとに

エンタープライズタイプごとに

業界によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイト社によると、市場規模は2034年までに4,934億1,000万米ドルに達すると予測されている。

2025年、市場規模は1,588億9,000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)13.60%で成長すると予測されている。

サービスタイプごとに、2025年にリードされたサービスセグメントとしての計算。

エッジコンピューティングの需要の増加は、市場の成長を推進しています。

Oracle、IBM、Amazon、およびGoogleは、市場のトッププレーヤーです。

北米は2025年に最大の市場シェアを保持していました。

業界では、BFSIセグメントは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。