グラフィック プロセッシング ユニット (GPU) の市場規模、シェアと業界分析、タイプ別 (専用またはディスクリート、統合、ハイブリッド)、アプリケーション別 (機械学習と人工知能、科学技術コンピューティング、3D モデリングとレンダリング、ビデオ編集とレンダリング、暗号通貨マイニング)、業界別 (IT と通信、エレクトロニクス、メディアとエンターテイメント、防衛とインテリジェンス、その他)、地域別予測、2026~2034 年

グラフィックス・プロセッシング・ユニット(GPU)市場の規模と業界概要

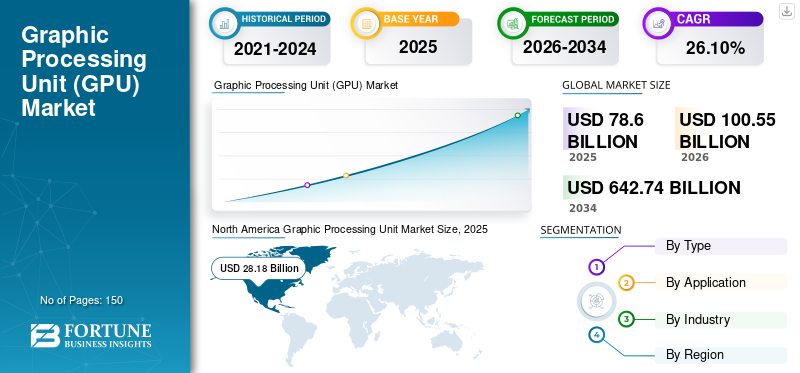

世界のグラフィック処理ユニット(GPU)市場規模は、2025年には786億米ドルと評価され、2026年の1,005億5,000万米ドルから2034年には6,427億4,000万米ドルに成長すると予測されており、予測期間中のCAGRは26.10%です。北米は2025年に市場シェア36.30%を占め、GPU市場を牽引しました。

この範囲には、ハードウェアとしてのグラフィック プロセッシング ユニット (GPU) と、サービスとしての GPU (GPUaaS) の両方が含まれます。GPU は、グラフィックスとビジュアル データの処理を高速化するために設計された特殊な電子回路です。 GPU は、コンピュータやゲーム システム用に画像、アニメーション、ビデオをレンダリングするために作成され、複雑な数学的計算を処理できるように進化してきました。

これらは、複数の計算を同時に実行できる並列処理を伴うタスクに適しており、グラフィックス以外のアプリケーションにも最適です。 機械学習 ディープラーニング、ゲームとビデオ編集、科学技術コンピューティング、データ処理と分析。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラフィックス・プロセッシング・ユニット(GPU)市場の主なポイント

- 2025年の市場規模:786億米ドル

- 2026年の市場規模:1,005億5,000万米ドル

- 2034年の予測市場規模:6,427億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年に26.10%

- 2025年には、北米が36.30%のシェアを占め、GPU市場を主導しました。

- ハードウェアセグメントは、2024年に93.49%の最大市場シェアを獲得しました。

- ハイブリッドGPUは、予測期間中に31.64%のCAGRで最も高い成長を示すと予想されています。

北米

北米の市場規模は2025年に281億8,000万米ドルとなり、2026年には364億4,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に世界市場の30.30%を占め、2026年には304億9,000万米ドルに達すると予想されています。

欧州

欧州は2025年に世界売上高の17.20%を占め、2026年には172億9,000万米ドルに達すると推定されています。

米国

GPU市場規模は2025年に155億5,000万米ドルと推定されました。

日本

GPU市場は2025年に73億2,000万米ドルと評価されました。

続きを読む

日本のGPU(グラフィックス処理装置)市場インサイト

日本では、AI開発、半導体産業の高度化、エッジコンピューティングの普及が進む中、高性能GPUへの需要が力強く拡大しています。高度な並列処理能力を備えるGPUは、生成AI、シミュレーション、映像処理、ゲーム開発など幅広い分野で不可欠な技術として位置づけられています。グローバル市場の進化が続く現在、日本の企業にとっては、最先端GPUソリューションの導入を通じて研究開発の加速、製品競争力の向上、デジタル革新の推進を実現する絶好の機会となっています。

市場力学

市場の推進力

成長するゲーム分野がグラフィックス処理装置市場の成長を促進

ゲーム業界は、モバイル ゲーム、e スポーツ、仮想現実の台頭により急速な成長を遂げています。グラフィックス関連のゲームが注目を集めているため、優れたゲーム体験を提供するために高性能 GPU のニーズが高まっています。グラフィックス処理ユニットは、推論を含む AI および機械学習タスクを高速化するためにも重要です。例えば、

- PwC の Global Entertainment and Media Outlook 2022-26 によると、ゲーム業界は 2026 年までに 3,210 億米ドルに達し、力強い成長軌道を維持すると予測されています。

メーカーが高度なグラフィックス ソリューションとサービスに対する需要の高まりに応えようと努めているため、これらの要因が GPU 市場の拡大に貢献しています。

市場の制約

市場の成長を妨げるGPUとグラフィックスカードの価格上昇

ハイエンドのグラフィックス カードは特に高価です。グラフィックス カードの平均価格は、2020 年から 2023 年の間に 2 倍になりました。たとえば、

- AMD グラフィックス カードの平均販売価格 (ASP) は、2020 年 2 月に約 314 米ドルでしたが、2023 年までに 639 米ドルまで上昇しました。

このグラフィックス カードおよび関連ユニットのコストの上昇により、個人や中小企業のアクセスが制限され、グラフィックス プロセッシング ユニット市場の成長が制約される可能性があります。

市場機会

クラウド ゲームは市場にとって大きなチャンスになりそうだ

クラウド ゲーム プラットフォームの人気が高まっており、強力なローカル ハードウェアを持たないユーザーに高品質のゲーム エクスペリエンスを提供するには、サービスとしての GPU が不可欠です。クラウド ゲーム業界は成長とイノベーションの可能性を秘めています。大手企業は、拡張現実/仮想現実、クラウド ゲーム、AI ベースのエクスペリエンスに重点を置いて、この分野に多額の投資を行っています。

- 2023 年だけで、ゲーム関連スタートアップ、特にシリコンバレーやその他のテクノロジーハブに拠点を置くスタートアップへの投資は 21 億米ドルに達しました。

クラウド ゲームが進化し、その範囲を拡大し続けるにつれて、これらの傾向は市場参加者に大きな機会を生み出し、収益の可能性を生み出します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラフィックスプロセッシングユニットの市場動向

モバイル デバイスの需要の増加により、消費者や企業の間でグラフィックス プロセッシング ユニットの導入が促進されています

グラフィックス プロセッシング ユニット (GPU) はスマートフォンの重要なコンポーネントであり、グラフィックスのレンダリングと、ビデオ ゲーム、高解像度の画像、アニメーションなどの複雑な視覚タスクの処理を担当します。これらのグラフィックスを多用するタスクを CPU からオフロードすることで、グラフィックス プロセッシング ユニットはコストを節約します。バッテリー これは、ビデオ ゲームなど、電力を大量に消費するアプリケーションにとって特に重要です。

モバイル業界は、テクノロジーの進歩により、モバイル デバイスへの 3D グラフィックスの統合が推進され、過去 10 年間で急速な成長を遂げてきました。 GPU はグラフィックス パフォーマンスを大幅に向上させ、バッテリー寿命を延ばし、プロセッサーの負荷を軽減します。例えば、

- 2024 年の時点で、スマートフォン ユーザーは 48 億 8,000 万人で、過去 1 年間で新規ユーザーが 6 億 3,500 万人増加しました。

全体として、モバイル デバイスへの注目が高まっているため、消費者や企業の間で GPU の導入が進んでいます。

生成型 AI の影響

市場の成長を促進する高度な処理機能を実現する生成 AI の導入増加

グラフィックス処理ユニットの統合 人工知能 (AI) は、計算プロセスを加速し、より高度な AI アプリケーションを可能にすることで、この分野を変革してきました。 GPU は、並列処理機能を通じて AI アルゴリズムのパフォーマンスを強化し、より高速かつ効率的なトレーニングと推論を実現します。このため、画像やビデオの処理、大規模な言語モデルなど、さまざまな AI 駆動テクノロジーにとって GPU が不可欠になっています。さらに、中国、米国、インド、日本を含むいくつかの発展途上国は、GPU 市場を拡大する戦略を採用しています。例えば -

- ラジーブ・チャンドラセカール連邦大臣によると、インドはAIスタートアップを支援するため、2023年9月にGPUクラスター(画像や動画を処理するニューラルネットワークを形成する各ノードにGPUを搭載したコンピューターのネットワーク)を設立した。

これらの開発は、AI ベースの生成モデルの進歩において GPU の重要性が高まっていることを浮き彫りにしています。

セグメンテーション分析

成分分析による

ハードウェアは並列処理ユニットにより主要な市場シェアを保持

コンポーネントごとに、市場はハードウェアと GPUaaS に分類されます。

GPU は複雑な操作の処理に最適な並列処理機能により広く好まれており、2024 年にはハードウェアが 93.49% の市場シェアを獲得しました。また、ローカル インフラストラクチャにデータを保存する場合、GPU ハードウェアにより、組織は機密データをより詳細に制御できるようになります。これは、医療、政府、金融などの業界で非常に重要です。

GPU as a Service (GPUaaS) は、柔軟なスケーラビリティを提供するため、予測期間中に最高の CAGR で成長すると予測されています。組織は、追加の物理ハードウェアに投資することなく、プロジェクトの要件に基づいて GPU リソースをスケールアップまたはスケールダウンできます。これは、GPU 需要が大幅に変化する可能性がある変動するワークロードに最適です。

タイプ別分析

予算を重視する消費者による統合型 GPU の使用の増加がセグメントの成長を促進

タイプごとに、市場は専用またはディスクリート、統合、およびハイブリッドに分類されます。

このうち、統合型 GPU が 2023 年の市場で最大のシェアを獲得しました。統合型 GPU は、CPU 自体の一部であるため、個別型 GPU よりもはるかに手頃な価格です。そのため、予算を重視する消費者や、ラップトップや基本的なデスクトップ コンピューターなどの低価格デバイスでの使用に最適です。このセグメントは、2025 年に市場シェアの 43.64% を獲得すると予想されます。

ハイブリッド GPU は強力で多用途なソリューションであるため、予測期間中に 31.64% という最高の CAGR で成長すると予想されます。これらは、専用 GPU の高性能機能と統合 GPU の省電力機能など、統合 GPU と専用 GPU の機能を組み合わせています。また、ゲーマーや最新のグラフィックスを必要とするプロフェッショナルなど、長いバッテリ寿命と時折のハイパフォーマンス コンピューティングを必要とするユーザーにも最適です。

企業タイプ別分析

AI/ML モデルをトレーニングするための高い計算能力の要件が大企業セグメントの成長を促進

企業の種類ごとに、市場は中小企業と大企業に分類されます。

大企業は大規模なデータセットを扱うことが多く、AI/ML モデルのトレーニングに高い計算能力を必要とするため、2023 年には市場でより大きなシェアを獲得しました。 GPU ハードウェアは並列処理に優れているため、これらのアプリケーションに最適です。このセグメントは、2025 年に市場シェアの 61.87% を保持すると予測されています。たとえば、

- NVIDIA GPU は、TensorFlow や PyTorch などのディープ ラーニング フレームワークで一般的に使用され、ニューラル ネットワークのトレーニングを高速化し、大規模なデータセットの処理と分析に必要な時間を短縮します。

クラウドベースのソリューションにより中小企業は従量課金制で高性能のコンピューティング能力にアクセスできるため、中小企業は今後数年間で最高の CAGR 30.43% で成長すると予想されており、小規模な AI および ML プロジェクトにとってより柔軟で費用対効果が高くなります。

アプリケーション分析による

機械学習と人工知能の導入拡大がこの分野のさらなる成長に貢献

市場はアプリケーション別に、機械学習と人工知能、科学技術コンピューティング、3D モデリングとレンダリング、ビデオ編集とレンダリング、暗号通貨マイニングに分類されます。

AI と ML、特にディープラーニングでは大規模なデータセットが一般的になるため、2023 年には機械学習と人工知能が市場でより大きなシェアを獲得しました。 GPU は、膨大な量のデータを迅速に処理する能力を提供します。そのアーキテクチャは、深層学習で重要な行列演算とテンソル計算の実行に適しています。このセグメントは、2025 年に市場シェアの 34.51% を獲得すると予想されています。

3D モデリングとレンダリングのセグメントは、ゲーム、仮想現実 (VR)、 拡張現実(AR)。 GPU は数百万のポリゴンとシェーダを同時に処理できるため、これらのインタラクティブな環境でのリアルタイム パフォーマンスが可能になります。

業界分析による

IT・通信分野におけるAIおよび機械学習アルゴリズムの利用拡大がセグメントの成長を促進

業界ごとに、市場はヘルスケア、BFSI、製造、ITおよび通信、メディアおよびエンターテイメント、自動車などに分類されます。

通信会社がネットワークの最適化、予知保全、不正行為検出などのタスクに AI および機械学習アルゴリズムを使用しているため、2023 年には IT および通信がグラフィックス処理装置市場シェアの最大部分を占めました。このセグメントは、2025 年に市場シェアの 22.42% を獲得すると予想されています。

さらに、BFSI 業界は、より高速なデータ処理、不正行為の検出、リアルタイム分析のために GPU を活用しています。 GPU ハードウェアを利用することで、組織は CPU ベースのシステムのみを使用する場合よりもはるかに迅速に、大量の財務データから洞察を得ることができます。小規模なフィンテック企業は、GPU を使用して大規模な定量分析を実行し、大企業との競争力を維持できる可能性があります。この要因は市場の成長を促進する上で重要な役割を果たします。

BFSIセグメントは、予測期間中に31.58%という強力なCAGRを示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

グラフィックスプロセッシングユニット市場の地域別見通し

北米

北米におけるインダストリー 4.0 の取り組みは、産業オートメーション、ロボット工学、予知保全に焦点を当てており、それらはすべて GPU ベースのシステムによって強化されています。 2024 年のこの地域の市場価値は 232 億 2000 万ドルで、2023 年の市場価値は 179 億 8000 万ドルでこの地域をリードしました。グラフィックス処理装置は、センサーや AI モデルからのデータを分析し、生産プロセスを最適化し、ダウンタイムを削減するために使用されます。また、この地域には NVIDIA、Advanced Micro Devices、Intel Corporation などの大手企業が存在し、トップの市場シェアに貢献しています。例えば、

- 2024 年 3 月、NVIDIA ヘルスケアは、すべての NVIDIA DGX クラウドにおける生物学、化学、イメージング、ヘルスケア データ プロセス向けの GPU 強化マイクロサービスと NVIDIA NIM の開始を発表しました。これらは 生成AI 創薬、デジタルヘルス、メッドテックを強化するマイクロサービス。

North America Graphic Processing Unit Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023 年には米国が北米市場で大きなシェアを獲得しました。2025 年の米国市場規模は 155 億 5,000 万米ドルと推定されています。シリコンバレーや米国のその他の技術拠点は自動運転車開発の最前線にあります。 Tesla、Waymo、Uber などの企業は、カメラ、レーダー、LiDAR システムからのセンサー データをリアルタイムで処理するために GPU に依存しています。 先進運転支援システム (ADAS) そして自動運転技術。 GPU は、車両の設計、テスト、パフォーマンスの最適化に使用されるシミュレーションとデジタル ツインにも電力を供給します。

南アメリカ

AI を活用した農業は、南米、特にブラジルとアルゼンチンで増加傾向にあります。農家は、GPU ベースの AI モデルを活用した精密農業技術を利用して、作物管理、資源の最適化、環境の持続可能性を改善しています。例えば、

- 2023 年 12 月、アルゼンチンにある人工知能スタートアップ企業 Deep Agro は、AI ベースのアグリテクノロジーのために 200 万米ドルを調達しました。同社はこの資金調達を通じて、AI技術を利用して農業慣行に革命を起こすとともに、ブラジルと米国での事業展開を拡大することを目指している。

ヨーロッパ

ヨーロッパ地域は、2025 年に 151 億 8,000 万米ドルで 3 番目に大きな市場になると予想されています。ヨーロッパでは、AI と ML への投資の急増が主に市場を牽引し、高品質のデジタル インフラストラクチャの利用可能性と、データ集約型のワークロードを処理するための医療や自動車を含むさまざまなセクターにわたるハイ パフォーマンス コンピューティング (HPC) の急速な導入を推進しています。ヨーロッパのいくつかの政府は、さまざまな AI プロジェクトを支援するための基金を立ち上げています。英国の市場価値は、2025 年に 37 億米ドルになると予想されています。

一方、ドイツは 2025 年に 33 億米ドルに達すると予測しており、フランスは 22 億 5000 万米ドルを保有する可能性があります。たとえば、

- 2023 年 4 月、英国の国家イノベーション庁である Innovate U.K は、英国における AI イノベーション ネットワークを強化するために、英国企業向けに AI 資金として約 1 億 1,000 万ドルを調達しました。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 86 億 7,000 万米ドルに達し、4 番目に大きな地域になると予想されています。中東およびアフリカ地域では、特に医療、金融、政府などの業界で AI および機械学習テクノロジーの需要が高まっています。 GCC の市場規模は 2025 年に 11 億 1,000 万米ドルと推定されています。UAE、サウジアラビア、南アフリカなどの国々は AI 導入をリードしており、GPU を使用して AI モデルのトレーニング、データ処理、予測分析を加速しています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 248 億 6,000 万米ドルの 2 番目に高い市場規模を占めると予想されており、予測期間中に 2 番目に速い CAGR 32.06% で成長します。アジア太平洋地域では、GPU が IT を加速し、 電気通信 通信サービス全体へのワイヤレスの組み込みなど、新たな進歩と機能強化が加えられています。例えば、

- 2023 年 9 月、NTT ドコモと NVIDIA は、日本のネットワーク全体に GPU で強化されたワイヤレス ソリューションの組み込みを導入しました。この機能強化により、同社は GPU 駆動の商用 5G ネットワークを統合する革新的な世界的通信会社として区別されます。

中国の市場は2025年に89億9,000万ドルに達すると予想されている一方、インドは59億ドルに達する可能性が高く、日本は2025年に38億5,000万ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーは、自社のグラフィックス ソリューションを世界的に拡大するためのコラボレーション戦略に注力しています

成長戦略の一環として、これらの企業は提携、パートナーシップ、合併・買収(M&A)活動に取り組み、事業と地理的プレゼンスを拡大することを目指しています。例えば、

- 2024 年 3 月に、NVIDIA は AWS と連携しました。今回の協業により、同社はNVIDIA Blackwell GPUプラットフォームをAWSに提供することになる。このプラットフォームは、顧客を支援する安全で高度なインフラストラクチャ、ソフトウェア、およびサービスを提供する上で重要な役割を果たします。

グラフィックスプロセッシングユニット市場の主要企業

世界のグラフィックス プロセッシング ユニット市場は統合されており、上位 5 社が市場シェアの約 53% を占めています。

調査対象企業の長いリスト

- エヌビディア株式会社 (私たち。)

- 先端マイクロデバイス (私たち。)

- サムスン電子(韓国)

- インテル コーポレーション (私たち。)

- コム、 Inc.(米国)

- マイクロソフト社(米国)

- アルファベット、 (私たち。)

- ギガバイトテクノロジー株式会社 (台湾)

- IBM コーポレーション(米国)

- アリババグループホールディングリミテッド(中国)

- イマジネーション・テクノロジーズ・グループ(イギリス)

- サファイアテクノロジー(中国)

- コアウィーブ(米国)

- キネティカ(米国)

- アップルLLC(米国)

- アセンブリAI(米国)

- EVGAコーポレーション(米国)

- ASUS(台湾)

- MSI(台湾)

- サファイアテクノロジーリミテッド(中国)

主要な業界の発展:

- 私2024年8月, Intelは、ディスクリートグラフィックスプロセッシングユニット(dGPU)であるIntel Arc Graphics for Automotiveを発表しました。これは、車両に忠実度の高いエクスペリエンスをもたらす、スケーラブルで柔軟なプラットフォーム ソリューションを自動車メーカーに提供します。

- 2024年3月には、アマゾン ウェブ サービスと NVIDIA は、新しい NVIDIA Blackwell GPU プラットフォームを発表し、NVIDIA は GTC 2024 で発表しました。AWS は、NVIDIA GB200 Grace Blackwell スーパーチップと B100 Tensor コア GPU を提供し、両社の長年にわたる戦略的提携を拡大して、最も安全なソリューションと高度なインフラストラクチャ、ソフトウェア、およびサービスを提供し、顧客が新しい人工知能 (AI) 機能を活用できるようにします。

- 私2024 年 3 月に、GIGABYTE は、NVIDIA GTC で包括的な AI プラットフォームを開始しました。この発表は、NVIDIA GPU、DPU、CPU、高速ネットワーキングをサポートするための GIGABYTE サーバー グループの深化と改善に役立ちます。

- 私2024 年 1 月、NVIDIA は、新しい GeForce RTX 40 SUPER シリーズ グラフィックス カードを発表しました。これらのグラフィック カードには、G-SYNC テクノロジー、RTX ゲーム、RTX ビデオ超解像度、新しい GeForce NOW ゲームと機能の強化に役立つ Generative AI イノベーションが含まれています。

- 2024 年 1 月に、NVIDIA は、GeForce RTX 4070 Ti SUPER、GeForce RTX 4080 SUPER、および GeForce RTX 4070 SUPER で構成される GeForce RTX 40 SUPER シリーズ GPU ファミリを発売し、AI 搭載 PC や最新のゲームのコアを強化しました。

投資分析と機会

eスポーツの成長により市場の投資機会が拡大

GPU は、その並列処理機能により、AI および機械学習のタスクを高速化するために不可欠です。ヘルスケア、金融、自動車などの業界は、リアルタイム分析、自然言語処理、画像認識などの AI 駆動アプリケーションを強化するために GPU を急速に採用しています。 GPU は、PC ゲーム、コンソール ゲーム、VR/AR、ゲーム開発において高性能グラフィックスと没入型エクスペリエンスを提供するために不可欠であるため、ゲーム業界は世界中で GPU 需要を促進する上で重要な役割を果たしています。 e スポーツや Twitch などのゲーム ストリーミング プラットフォームの成長により、ゲームやエンターテイメント分野での GPU の使用量がさらに増加しています。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034 年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 26.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

用途別

業界別

による 地域

|

よくある質問

市場規模は2034年までに6,427億4,000万米ドルに達すると予測されています。

2025年の市場規模は786億米ドルでした。

市場は予測期間中に年平均26.10%の成長率で拡大すると予測されています。

ハードウェアセグメントは市場をリードするセグメントでした。

市場の成長を牽引するゲーム分野の成長。

NVIDIA Corporation と Advanced Micro Devices, Inc. が市場のトッププレイヤーです。

北米が最高の市場シェアを保持すると予想されます。

アプリケーション別では、3D モデリングとレンダリングが予測期間中に最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート