コンテナ船市場規模、シェア及び業界分析、構成要素別(推進装置、発電・配電装置、補助装置、油圧装置、船舶システム・ポンプ、船舶固有システム、船体・付属品、航行補助装置・通信システム)、 燃料タイプ別(ディーゼル・ガソリン、電気、LNG、LPG、その他)、載貨重量別(75,000 DWT未満、75,000~200,000 DWT、200,000 DWT超)、および地域別予測、2025-2032年

主要市場インサイト

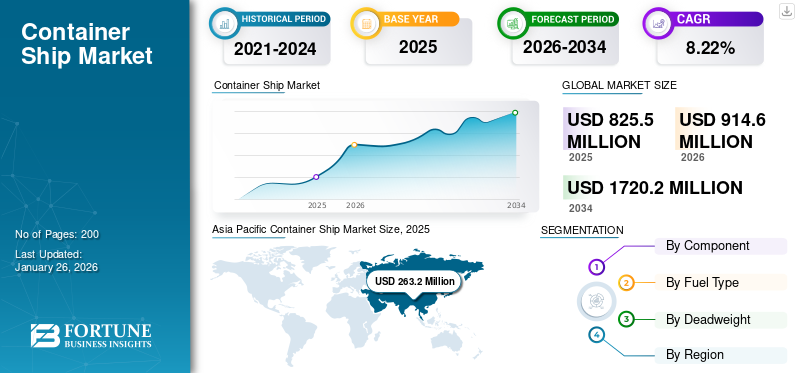

世界のコンテナ船市場規模は、2024年には134億9,000万米ドルと推定されました。市場は2025年の153億7,000万米ドルから2032年には214億米ドルに拡大し、予測期間中に4.8%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2024年には47.89%の市場シェアを獲得し、コンテナ船市場を牽引しました。

コンテナ船(通称「ボックス船」)は、世界の製造品の大部分を収容する標準化されたコンテナを輸送するため、国際貿易に不可欠である。これらの船舶は、通常20フィートまたは40フィート相当単位(TEUおよびFEU)で測定される標準コンテナを、ハッチカバーや上部デッキに配置することで貨物容量を最適化するよう設計されている。コンテナ内の貨物は、電子機器や機械類などの非腐敗性製品から、輸送中の品質維持のために冷蔵コンテナで頻繁に輸送される生鮮食品などの腐敗性商品まで多岐にわたる。

コンテナ船は、世界中の主要港を結ぶ定期航路サービスにおいて、商業的な複合輸送(インターモーダル輸送)の基盤的役割を担っている。この枠組みは大陸間の効率的かつ経済的な輸送手段を可能にし、国際貿易と経済発展を促進することで市場成長を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコンテナ船市場インサイト

日本のコンテナ船市場は、国際物流の高度化とサプライチェーンの強靭化が求められる中で、依然として重要な位置を占めています。環境負荷低減や運航効率の最大化に向け、新しい船型設計、デジタル化、燃料転換などの革新的な取り組みが進行しています。世界的な海運動向が変化する中、日本の海運・造船企業にとっては、先進技術の導入と競争力の強化を通じて、安定した国際貿易基盤を支える絶好の機会が広がっています。

世界のコンテナ船市場 主要ポイント

市場規模と予測

- 2024年市場規模:134億9000万米ドル

- 2025年市場規模:153億7000万米ドル

- 2032年予測市場規模:214億米ドル

- CAGR(年平均成長率):2025年~2032年 4.8%

市場シェア

- アジア太平洋地域は、2024年に47.89%のシェアでコンテナ船市場を支配しました。これは、同地域の広範な造船産業、強力な製造業輸出、そして中国、韓国、日本における海上貿易の増加に牽引されたものです。確立されたインフラ、熟練した労働力、競争力のある価格設定により、同地域はコンテナ船の生産と運航における世界のリーダーとしての地位を確立しています。

- 載貨重量トン数別では、75,000~200,000 DWTセグメントが2024年に最大のシェアを占めた。貨物容量と運航の柔軟性の間で費用対効果の高いバランスを提供し、主要港湾と地域港湾の双方に適している。

主要国のハイライト

- 中国:大幅な生産能力拡大、グリーン技術の導入、一帯一路などの戦略的イニシアチブにより船舶建造を主導し、コンテナ船需要を牽引。

- 米国:海運貿易と港湾近代化プロジェクトが安定した需要を牽引するが、貿易政策や関税が成長傾向に影響を与える。

- 日本・韓国:主要造船国としての地位を維持し、ハイテク・省エネ船舶に注力することで、世界海運市場における競争優位性を保つ。

- 欧州:先進的なグリーン造船技術と、特殊市場における自律船舶技術の採用が成長を支える。

市場動向

市場推進要因

海上貿易の拡大、政府支援、戦略的提携が市場を牽引

世界の海運部門は国際貿易の約80%を占める。海上貿易の拡大は輸送コストの低減を通じて世界中の消費者に利点をもたらす。コンテナ船市場が持続的に成長する主な要因には、輸送手段としてのコンテナ輸送ソリューションの効率性向上と、経済自由化の進展が挙げられる。

- 例えば、北極海航路における貨物輸送量は2025年までに年間8,000万トンに達すると予測されている。この急成長は経済的・環境的・政治的・社会的問題を伴い、各国政府が優先課題として取り組んでいる。

近年、OECD造船作業部会(WP6)非加盟国からの世界的な船舶引き渡しは着実に増加している。2021年には非WP6諸国が世界全体の47.4%を占め、これは主に中国における船舶竣工数の急増(世界全体の41.1%を占める)によるものである。

- 例えば2024年11月、ハパグ・ロイドは中国の2造船所と計24隻の新造コンテナ船建造契約を締結した。このうち揚子江造船集団は16,800TEU積載能力を持つ新造船12隻を建造する。これらの船舶は既存サービスの輸送能力を強化する。さらに、新時代造船有限公司が9,200TEU容量の新造船12隻を追加生産する。

市場の制約要因

市場の循環的性質が懸念材料となり、年間造船能力、受注残高、造船業者の収益性が市場成長を阻害

造船業界は周期的な変動を経験しており、需要ピーク時には造船メーカーが過剰生産能力の問題に直面する。これは製造プロセスの運営と収益性に影響を及ぼす。この周期的なパターンと、特に鋼材を中心とした原材料コストの上昇により、大半のメーカーは近年損失を計上している。

韓国造船海洋(KSOE)、サムスン重工業、大宇造船海洋など主要造船会社を含む数社を除き、近年は財務上の損失が続いている。主な要因は契約価格の停滞、契約期間の長期化、資材コストの上昇である。この結果、過去20年間で造船所の数は減少傾向にある。

通常、契約締結から船舶の引き渡しまでには2~3年の期間を要する。競争が激化し市場が統合された結果、メーカーは固定価格契約下で収益性の低下に直面している。例えばサムスン重工業は、多数の受注があるにもかかわらず、2015年以降累計45億米ドルを超える損失を計上すると予測されている。業界内の他の多くの企業も同様の課題に直面している 価格契約下で収益性の低下に直面している。例えばサムスン重工業は、多数の受注があるにもかかわらず、2015年以降累計45億米ドルを超える損失を計上すると予測されている。業界内の他の多くの企業も同様の課題に直面している。

市場機会

コンテナ設計における主要な技術革新が、将来の輸送手段の発展に影響を与え、市場拡大を牽引している

大型船舶への注力は規模の経済の重要性を浮き彫りにしているが、港湾施設への多額の投資を必要とする。港湾のアクセシビリティや貨物取扱量といった要素は、コンテナ船の変革において依然として影響力を持ち、技術的進歩と経済的実現可能性のバランスを取る必要性を反映している。

近年、自律航行技術に関する研究開発が活発化している。様々な企業や研究機関が、効率性向上と運用コスト削減を目的として、無人または自律型貨物船の実現可能性を調査している。これらの革新的な設計では、高度なセンサーシステム、 人工知能、自律航行機能を備えた船舶を想定しており、海運分野を根本的に変革する可能性がある。

さらに、将来のコンテナ船の設計は、サイズや積載能力を超えた領域へと進んでいる。次世代コンテナ船の新たな構想には、水素燃料電池や風力補助技術を含む先進的な推進方法が含まれています。さらに、変化する貨物需要や運用要件に迅速に対応できるモジュール式船舶設計への注目が高まっています。

市場の課題

地政学的要因と貿易混乱が市場成長を阻害

過剰供給と運賃変動性: 新規超大型コンテナ船の流入が需要を上回り、過剰な輸送能力と運賃の変動を引き起こしている。これにより海運会社の収益性が複雑化している。

港湾の混雑とインフラのボトルネック:アジア、欧州、北米の主要港湾では、貨物量の増加、労働力不足、老朽化したインフラにより深刻な混雑が発生しており、遅延やコスト増加を招いている。

地政学的要因と貿易混乱: 現在の地政学的緊張、貿易政策の変更、地域紛争(紅海危機や米中貿易摩擦を含む)が航路を遮断し、世界貿易パターンに不確実性をもたらしている。

運用コストと規制コストの上昇: IMOのEEXIやCIIといった厳格化する環境規制への対応、変動する燃料価格、高まる関税が経費を押し上げており、特に中小事業者に影響を与えている。

コンテナ船市場の動向

効率性・持続可能性・透明性への高まる需要により産業が大幅に変革中

自律型・自動化船舶: AIと貨物管理自動化による自律船舶は、人的関与を最小化し、安全性を高め、運営コストを削減しています。

スマートコンテナとIoT: IoTセンサー、GPS、RFIDを搭載したコンテナは、リアルタイム追跡を可能にし、貨物の状態を監視し、グローバルサプライチェーンの効率性における可視性を向上させます。

ビッグデータと分析: 高度な分析技術により、航路計画の最適化、メンテナンス要件の予測、燃料効率の向上が実現され、コスト削減と排出量低減につながっています。

グリーンテクノロジー: 電気推進、ハイブリッド推進、風力補助推進などの持続可能な推進技術と、エネルギー効率を重視した設計が、業界がより厳格な環境規制に対応するのを支援しています。

デジタルツインと予知保全:船舶や貨物のデジタル表現により、即時監視と予知保全が可能となり、ダウンタイムと操業中断の両方を削減します。

- アジア太平洋地域では、コンテナ船市場が2023年の50億6,000万米ドルから2024年には64億6,000万米ドルへ成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

効率的な貨物輸送の急増が船舶専用システムの需要を牽引

構成要素別では、推進装置、発電・配電装置、補助装置、油圧装置、船舶システム・ポンプ、船舶専用システム、船体・付属品、航法支援・通信システムに分類される。

船舶専用システムセグメントは、2024年に世界のコンテナ船市場シェアを支配しました。このシステムには、ラッシングシステム、バットレスシステム、ハッチカバー、貨物クレーン、エネルギーシステムなどが含まれます。これらのシステムはコンテナ船の運航に不可欠であり、世界中で貨物を効率的かつ安全に輸送する能力を高めています。全体として、 世界の海運業界の成長は、船舶専用システムの開発と最適化と密接に関連しており、これらは運用効率、安全性、持続可能性の向上において重要な役割を果たしています。

燃料タイプ別

脱炭素化への大きな動きがディーゼル・ガソリンセグメントの成長を促進

燃料タイプに基づき、市場はディーゼル・ガソリン、電気、LNG、LPG、その他に分類される。

2024年、ディーゼル・ガソリンセグメントが世界市場シェアを支配した。主要プレイヤーによる環境状況の脱炭素化需要の高まりが、船舶推進向けに先進的な燃料やガスを採用する主要プレイヤーが増えていることから、環境状況の脱炭素化に対する需要が高まっており、このセグメントの成長を大幅に押し上げている。海運業界は脱炭素化に向けて大きな取り組みを進めており、そのドロップイン互換性から、合成船舶用ディーゼル油(MOD)が従来の化石燃料に直接取って代わりつつある。

例えば2023年1月、MPCコンテナシップスとINERATECは、生物由来CO2と再生可能水素から製造される合成船舶用ディーゼル油(MOD)の供給契約を締結しました。

載貨重量トン数別

75,000~200,000 DWTセグメントが市場を牽引:メガシップより運用コスト効率に優れるため

載貨重量トン数(DWT)に基づき、市場は75,000 DWT未満、75,000~200,000 DWT、200,000 DWT超のセグメントに区分される。

75,000~200,000 DWTセグメントは2024年に世界市場を支配し、予測期間中に最も急速に成長すると推定される。成長が見込まれるセグメントです。このDWT範囲の船舶は貨物容量と航行適応性のバランスが取れており、中小規模の港湾や地域航路では超大型船向けのインフラが不足していることが多いため、広範な地理的カバーには中型船が不可欠です。さらに、中型船は専門的な乗組員を必要とし燃料消費量が大幅に多いメガシップよりも運用コスト効率に優れています。

- 例えば、2022年1月に韓国のK造船はコンテナ船の建造契約を締結した。タンカーの建造期間は1129日間であった。契約に基づき同社は192,000 DWTを建造し、契約総額は約1億3000万米ドルであった。船舶の引き渡し予定は2025年である。

コンテナ船市場の地域別展望

地理的に、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

アジア太平洋地域

Asia Pacific Container Ship Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に最大のシェアを占め、予測期間を通じて主導的地位を維持すると見込まれる。アジア太平洋地域、特に中国、韓国、日本は世界の造船生産量の大部分を占める。この優位性は、確立されたインフラ、熟練労働力、競争力のある価格設定によるものである。同地域は、効率的な貨物船への強い需要、技術進歩、支援的な政府政策によって牽引されている。

- UNCTAD(国連貿易開発会議)の2022年報告書によると、2022年の世界の造船量の94%が中国、韓国、日本で行われた。さらに、世界の船舶の半数はアジア企業が所有している。

- 世界の受注シェアの大半を占め造船業界を支配。中国は生産能力の拡大とグリーン技術の採用を継続中。

北米

北米市場は貿易動向、生産能力の拡大、地政学的イベントなど様々な要因の影響を受ける。米国は輸入需要が強く、北米貿易において重要な役割を担い続けている。ただし、関税引き上げの可能性や貿易政策がこの需要に影響を与える可能性がある。カナダは貿易相手国の多様化に注力し、メキシコは生産能力の増強にもかかわらず高い市場価格を維持するなど、これらの国々も地域貿易で重要な役割を果たしている。

ヨーロッパ

ヨーロッパは世界市場において重要な地位を占めている。欧州の造船業は、技術進歩、グリーン造船手法、特殊船舶の需要に牽引され成長が見込まれる。欧州の造船所は、グリーン造船手法や自律船舶技術などの先端技術統合の最前線に立っている。この専門性が特殊船舶建造における競争優位性の維持に寄与している。

その他の地域

その他の地域は中東・アフリカとラテンアメリカで構成される。中東・アフリカ地域は、戦略的な立地、インフラ投資、海上貿易の増加に牽引され成長を遂げている。中東、特にUAEなどの国々は、国際貿易ルートの要衝という戦略的位置を占める。この立地は主要な貿易ハブとしての役割を強化し、コンテナ船の需要を促進している。さらに、ラテンアメリカの各国政府は港湾の混雑解消と近代化に投資しており、これにより造船・修理事業の能力が向上しています。ラテンアメリカの経済成長は、コンテナ船を含む海運サービスの需要増加に寄与しています。この成長は、農業、エネルギー、製造業などの拡大産業によって牽引されています。

競争環境

主要業界プレイヤー

主要企業による継続的な技術革新と革新的製品の投入が、市場における彼らの優位な存在感をもたらしている

コンテナ船建造業界は競争が激しく、主要プレイヤーは技術革新、生産能力、コスト効率などの要素で競合している。

造船業界はアジア諸国、特に韓国、中国、日本が主導している。これらの国々は大規模な造船所を有し、高い生産能力と競争力のある価格設定により、世界市場のリーダーとなっている。現代重工業、サムスン重工業、中国船舶工業集団などの主要企業が業界の最前線に立っている。彼らは環境に優しい船舶の開発と、効率性を高める先進技術の導入に注力している。

コンテナ船業界は、アジアの主要企業間の激しい競争、技術革新、戦略的提携が特徴である。持続可能性とデジタル化への注力が、今後の市場成長と競争力を牽引すると予想される。

主要コンテナ船会社一覧

- ダメン・シップヤード・グループ (オランダ)

- COSCO SHIPPING LINES CO., LTD (中国)

- Hanwha Ocean (韓国)

- 現代重工業(韓国)

- ジャパンマリンユナイテッド株式会社(日本)

- 川崎重工業 (日本)

- ガーデンリーチ造船所&エンジニアーズ(インド)

- 三菱重工業(日本)

- サムスン重工業(韓国)

主要な業界動向

- 2025年2月:サムスン重工業は、自社開発の空気抵抗低減装置「SAVER WIND」を搭載した初の15,000TEU級大型コンテナ船の引き渡しを完了したと発表した。

- 2025年2月:海運大手MSCは、最大8隻の22,000TEU級液化天然ガスデュアル燃料コンテナ船を中国で発注した。舟山長虹国際造船所はMSCと4+2+2隻の環境対応型船舶に関する契約を締結したと発表した。

- 2024年11月: サムスン重工業は、アジアの船主向けに16,000 TEU(20フィートコンテナ換算単位)のコンテナ船4隻を建造する契約を締結したことを明らかにした。契約総額は1兆985億ウォンで、これらの船舶の引き渡しは2027年12月を予定している。

- 2024年9月:ロイド船級協会(LR)とサムスン重工業(SHI)は、9,300TEU容量のアンモニア燃料コンテナ船に焦点を当てた共同開発プロジェクト(JDP)に署名した。本契約の一環として、 SHIはイースタン・パシフィック・シッピングと提携し、アンモニア燃料コンテナ船の設計研究を実施する。同時にLRはSHIの設計成果を評価し、その後の設計改良に向けた技術的ガイダンスを提供する。

- 2024年9月: 韓国第3位の造船会社ハンファオーシャンは、世界第2位の海運会社A.P.モーラー・マースクA/Sから初のコンテナ船受注を獲得したと発表。契約額は約22億米ドル。

レポート内容

本グローバルコンテナ船市場分析では、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間におけるコンテナ船市場の成長を牽引すると見込まれる市場動向とグローバル市場トレンドの詳細を含みます。主要地域/国における不正咬合の有病率、主要な業界動向、 新製品発売、提携・合併・買収の詳細、主要国の矯正歯科医数に関する情報を提供します。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは4.8% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

構成部品別

|

|

燃料種別別

|

|

|

載貨重量別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に134億9000万米ドルに達し、2032年までに214億米ドルに達すると予測されている。

2024年、市場価値は64億6000万米ドルであった。

市場は2025年から2032年の予測期間において、年平均成長率(CAGR)4.8%で成長すると見込まれている。

コンポーネントによって、船固有のシステムセグメントが2024年に市場を支配しました。

海上貿易、政府の支援、戦略的パートナーシップの増加は、市場を後押しします。

Damen Shipyards Group(オランダ)、ヒュンダイ重工業(韓国)、およびサムスン重工業(韓国)は、市場のトッププレーヤーです。

アジア太平洋地域は2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート