Platform as a Service 市場規模、シェア及び業界分析、導入形態別(パブリック、プライベート、ハイブリッド)、 企業規模別(中小企業、大企業)、タイプ別(アプリケーションPaaS(aPaaS)、統合PaaS(iPaaS)、データベースPaaS(DPaaS)、その他)、エンドユーザー別(BFSI、消費財・小売、通信、IT・ITES、 製造業、医療・ライフサイエンス、エネルギー・公益事業、その他)、および地域別予測、2026-2034年

主要市場インサイト

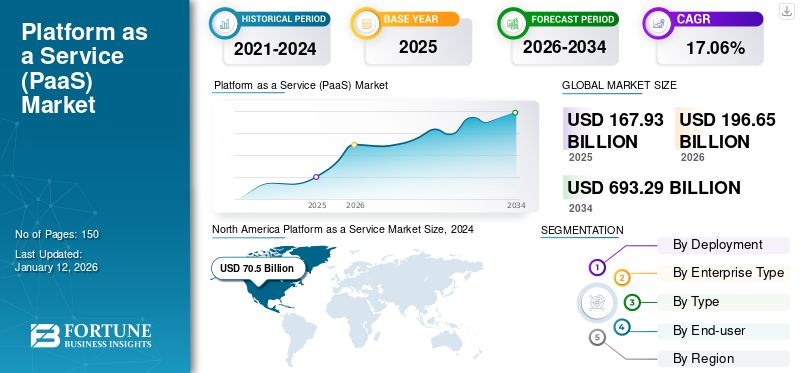

世界のプラットフォーム・アズ・ア・サービス(PaaS)市場規模は、2025年に1,679億3,000万米ドルと評価され、2026年の1,966億5,000万米ドルから2034年までに6,932億9,000万米ドルへ成長し、予測期間中に17.06%の年平均成長率(CAGR)を示すと予測されている。北米は2024年に48.65%のシェアでPaaS市場を支配した。

Platform as a Service(PaaS)とは、開発者に基盤となるインフラストラクチャを一切必要としないアプリケーションの開発、管理、デプロイのためのプラットフォームを提供するクラウドコンピューティングモデルを指します。これにより開発者はコード記述に集中でき、クラウドプロバイダーがインフラストラクチャ、スケーラビリティ、保守を管理する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のPaaS(Platform as a Service)市場インサイト

クラウド活用が加速する日本では、開発効率向上や迅速なサービス展開を支えるPaaSの導入が進んでいます。グローバル市場でのアプリケーション開発革新やデジタル基盤の高度化は、日本企業のDX推進に向けた重要な機会となっています。

世界のプラットフォーム・アズ・ア・サービス市場概要

市場規模:

- 2025年 価値:1,679億3,000万米ドル

- 2026年 予測:1,966億5,000万米ドル

- 2034年 予測:6,932億9,000万米ドル

- CAGR(2026~2034年):17.06%

市場シェア:

- 地域別リーダー: 2024年には北米が最大のシェアを占めた。

- 最も成長が速い地域: アジア太平洋地域は予測期間中に最も高い成長率を記録すると予測される。

業界動向:

- スケーラビリティと導入の容易さからパブリックPaaSが主流だが、ハイブリッドPaaSが最も急速に成長すると予測される。

- 2024年は大企業が大部分を占めたが、中小企業(SME)が最も高い成長率を示すと予測される。

- 現在、統合PaaS(iPaaS)が市場をリードしているが、データベースPaaS(DPaaS)が最も急速な成長を遂げると予想される。

- IT・ITESが最大のエンドユーザー分野である一方、医療分野が最も速いペースで成長すると見込まれる。

推進要因:

- アプリケーション展開を加速するローコード開発プラットフォームへの需要増加。

- 企業全体でのマイクロサービスおよび統合技術の採用拡大。

- クラウドネイティブAI/ML、エッジコンピューティング、データ駆動型アプリケーションの利用拡大。

- 金融、医療、製造、通信などの業界における急速なデジタルトランスフォーメーション。

クラウドベースソリューションへの需要増加、急速なデジタルトランスフォーメーション、スケーラブルで柔軟なインフラの人気拡大が市場を牽引している。PaaS市場は急速な成長を遂げており、その背景にはスケーラブルなアプリケーション開発に不可欠なクラウド導入の拡大、およびサーバーレスコンピューティング、AI、Kubernetesなどの新興技術の存在があります。例えば、

- Industry Insights 2024によれば、2024年のPaaS(Platform as a Service)支出額は171,565百万米ドルで成長率は19.1%、2025年には208,644百万米ドル(成長率21.6%)に達すると予測されています。

生成AIの影響

生成AIの迅速な導入が業務自動化を促進し、市場成長を牽引

PaaS全体での生成AIの導入は、通常より多くの時間を要する様々な管理業務の自動化に貢献します。自動化されたインフラを提供することで、問題解決を迅速化し、リソースの効率的な活用を実現します。生成AI導入のその他の利点には、セキュリティ強化、人工データ生成、スマートアシスタンス、カスタマイズされた推奨事項が含まれます。

PaaSソリューションにおけるAIと自動化の統合は、アプリケーション開発ライフサイクルを改善しています。AIによりPaaSプラットフォームはよりスマートになり、意思決定の強化、予測分析、自律的な運用が可能になります。この傾向は、様々な業界におけるPaaSの採用を促進すると予想されます。

Platform as a Service(PaaS)市場の動向

マルチクラウドPaaSとクラウド統合が市場進展を促進

多くの企業がハイブリッドクラウドやマルチクラウド戦略を導入し、プライベートクラウド、パブリッククラウド、オンプレミスインフラを統合しています。ただし、企業全体としての要件を完全に理解し、どの業務をクラウドで実行可能か、どの業務をオンプレミスに維持すべきか、そして機能をハイブリッド構造に最適に適合させる方法を決定する必要があります。

新たなITマルチクラウドインフラが台頭する中、セキュリティ、クラウドサービス、ネットワークは統合可能となり、もはや独立したデバイスやアプライアンスではありません。そのため、多くの大手テクノロジー企業はAzure、AWS、Google Cloud Platformといった複数のパブリッククラウドプラットフォームを活用し、複数のPaaS導入に頻繁に取り組んでいます。

ソフトウェア機能はクラウド駆動型アプリケーションと並行して動作可能であり、PaaSベンダーはこの動向に対応するため、様々なクラウド環境を横断した統合的な連携・管理機能を提供している。マルチクラウドおよびハイブリッドアーキテクチャ上でのワークロードの可動性、データ同期、リソースの統合管理を実現するサービスやツールを提供している。

市場動向

市場推進要因

ローコード開発アプリケーションへの需要増加が市場拡大を牽引

PaaSプラットフォームは、より多くのノーコードツールとローコード機能を提供し、企業は最小限のプログラミング知識でアプリケーションを開発できるようになります。一般開発者はビジュアル開発ツールを使用してアプリケーションを迅速に構築します。

組織はアプリケーションを迅速に提供する方法を求めています。ローコード開発プラットフォームは、新規アプリ開発の価値実現までの時間を短縮する確立された手法を提供する。経営幹部やIT専門家にとって、プラットフォームを慎重に評価し、現在および将来の組織要件を満たす戦略を選択することが不可欠である。PaaSメカニズムの最近の進歩により、非開発者がカスタマイズされたアプリケーションを開発できるローコード/ノーコードアプリケーションの選択肢が提供されている。例えば、

- 業界専門家によれば、75%の企業がローコードと従来型イノベーションの組み合わせを採用することを好む。企業は柔軟性(83%)、自動化(67%)、スピード(63%)のためにローコードメカニズムを利用する傾向がある。

様々なPaaSプロバイダーが、アプリケーション開発の効率化のためにローコード開発を提供している。したがって、ローコードツールへの需要の高まりが市場の進展を牽引している。

市場の制約要因

継続的・保守コストの高さが市場進展を阻害する可能性

継続的コストには、サブスクリプション料金が長期にわたり発生するといったデメリットが伴う。コストに関連する問題として、サブスクリプションモデルそのものが挙げられます。さらに、利用規模の拡大に伴いコストも比例して増加する傾向があり、予算を圧迫する可能性があります。

加えて、利用量の急増や追加サービスの導入により予期せぬ支出が発生する可能性があります。また、サービスのダウンタイムや障害は事業に悪影響を及ぼし、生産性の低下や金銭的損失につながる恐れがあります。これらの問題を回避するためには、コストを慎重に管理し、バックアップ計画を策定することが不可欠です。慎重なコスト管理と緊急時対応計画は、これらの潜在的な欠点を軽減するために必要です。

PaaSユーザーにとっての別の課題は、ベンダーロックインの可能性です。企業が特定のクラウドサービスプロバイダーのエコシステムに大きく依存するにつれ、大幅なコストを伴わずにプロバイダーを切り替えたり、既存アプリケーションとの互換性問題に直面せずに切り替えたりすることがますます困難になります。したがって、継続的なコストの増加は、プラットフォーム・アズ・ア・サービス市場の成長を妨げる可能性があります。

市場機会

AI PaaS(人工知能プラットフォーム・アズ・ア・サービス)の発展と進歩が収益性の高い市場機会を創出

AI PaaSとは、AIおよび機械学習プラットフォームサービスを統合したもので、AI駆動型アプリケーション機能のテスト、開発、適用を可能にします。AI PaaSは、企業がインフラへの投資や管理を必要とせずにAI駆動型ソリューションを開発することを支援します。

AI PaaSの主要な2つの構成要素は、事前学習済みMLモデルとAI APIです。これらは、事前構築されたインフラと構造、データベース操作用の組み込みツール、すぐに使えるAIアルゴリズムなど、数多くの利点を提供します。そのため、主要プレイヤーの多くがビジネス成長を促進するため、AI PaaSを活用した新たな進歩を提供しています。例えば、

- 2024年10月、 Singtel DigitalのRE: AIとH2O.aiが連携し、生成AIサービスを提供開始。統合GPUおよびAIサービスは、Singtel AIクラウドの強力なGPUインフラと組み合わせたフルスタックAIプラットフォームをサービスとして提供し、予測型・生成型AIによる包括的で堅牢なドキュメントAIビジネスユースケースを解決します。

こうした開発と進歩により、数多くの市場機会が創出されると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

導入形態別

導入・拡張の容易さからパブリックセグメントが市場を牽引

導入形態に基づき、市場はパブリック、プライベート、ハイブリッドに分類される。

パブリッククラウドは導入と運用拡張が容易なため、パブリック導入セグメントが市場で最大のシェアを占めています。パブリッククラウド内のPaaS(Platform as a Service)は、市場投入期間の短縮、コスト削減、拡張性の向上など、様々な利点を提供します。

- CloudZero Insightsによれば、組織の31%が年間約1,200万米ドルをパブリッククラウドサービスに支出しています。大半の組織はクラウド上で膨大なワークロードを処理しており、そのホスティングに投資している。

ハイブリッド展開は2025年から2032年にかけて最高CAGRで成長すると予測される。ハイブリッド展開を伴うPaaSはアプリケーション展開・開発のための完成された環境を提供し、ハイブリッドクラウドはクラウドの柔軟性とオンプレミス管理のバランスを実現します。ハイブリッドクラウドはアプリケーションとデータをクラウドに複製することで災害復旧戦略を構築可能にし、PaaSはアプリケーションの柔軟性と拡張性を提供します。PaaSプラットフォームはハイブリッド機能を提供するように進化しており、 これにより、企業は両方のクラウド環境をシームレスにまたがって動作するアプリケーションを作成できるようになります。

企業タイプ別

中小企業におけるPaaSの多様な利点がセグメント成長を促進

企業規模別では、市場は中小企業と大企業に二分される。

調査期間中、中小企業セグメントが最も高いCAGRで成長すると予測されています。PaaS(Platform as a Service)は、アプリケーションの展開と開発を加速するフレームワークやツールを備えた事前構成済みの開発環境を提供することで、中小企業(SME)に大きな支援をもたらします。多くの中小企業はこれまでオンプレミスで強力な開発環境を構築できませんでしたが、PaaSはソフトウェア開発を迅速化する手段を提供します。

2024年時点で大企業が最大の市場シェアを占める。PaaSは大企業に対し、金融・政府・医療など多様な分野におけるコンプライアンス強化やセキュリティ向上など、数多くの利点を提供する。大半の大企業はハイブリッドIT環境で運用しており、クラウドプラットフォームとオンプレミスインフラ間の円滑な統合が求められるため、市場におけるPaaSソリューションの需要を支えている。

タイプ別

iPaaS分野における新たな開発と進歩がセグメント成長を加速させる見込み

タイプ別では、プラットフォーム・アズ・ア・サービス市場はアプリケーションPaaS(aPaaS)、統合PaaS(iPaaS)、データベースPaaS(DPaaS)、その他(ビジネスPaaS (BPaaS)など)に分類される。

統合PaaS(iPaaS)セグメントが最大の市場シェアを占める。iPaaSは最も急成長しているアプリケーションおよびインフラストラクチャミドルウェアの一つであり、AIM(アプリケーションインフラストラクチャおよびミドルウェア)市場全体の業績に大きく貢献する主要な統合セグメントとして機能している。純収益流入の観点では、依然として最大の貢献セグメントである。

データベースPaaSセグメントは、データ駆動型意思決定への需要増加、エッジコンピューティングの普及拡大、および先進技術の進展により、調査期間中に最も高いCAGRで成長すると予測される。したがって、 主要市場プレイヤーは提携やアライアンスを通じ、新たなソリューションの導入・開発を進めています。例えば、

- 2024年9月、TessellはNetAppおよびMicrosoft Azureと提携し、エンタープライズレベルのPaaSを備えたクラウドデータベース向けコパイロットをリリースしました。このソリューションは、Azure NetApp Files(ANF)をTessellと企業向けクラウドストレージの統合データベースサービスとして活用し、あらゆるAzureデータベース向けにワンクリック機能を備えたエンタープライズレベルのデータベースPaaSを組み込んでいます。

エンドユーザー別

クラウドコンピューティング技術への注目の高まりがIT・ITeSセグメントの成長を牽引

エンドユーザー別では、市場はBFSI(銀行・金融・保険)、消費財・小売、通信、IT・ITeS(IT関連サービス)、製造、医療・ライフサイエンス、エネルギー・公益事業、その他(教育など)に分類される。

2024年には、クラウドコンピューティング、ビッグデータ分析、 データセンターなど、多くの分野への注目が高まったためです。PaaSはまた、IT企業がプロジェクト開発のための中央集約型環境を活用し、遠隔開発や連携強化を行うのにも役立ちます。これにより市場投入までの時間を短縮し、様々な統合機能を提供します。

医療分野は2025年から2032年にかけて最も高い成長率が見込まれています。これは、患者成果の向上、業務の最適化、複数デバイスでの患者データアクセスを実現するため、クラウドメカニズムを利用する医療機関が増加しているためです。PaaSは医療開発者にアプリケーション開発のための基盤を提供し、ソフトウェア開発キットで構成されています。これにより組織は拡張性と柔軟性を獲得すると同時に、アプリ作成に必要なコーディング量を削減できます。

PaaS市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類される。

北米

North America Platform as a Service Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年にPaaS市場で最大のシェアを占めました。これは、IT・ITeS、通信、BFSI、ヘルスケア、その他多くの産業など、様々な分野で大手テック企業の存在感が強いため、同地域のクラウド支出が増加しています。また、この地域には、Oracle Corporation、Microsoft、IBM Corporation、Google, Inc.などの有力な市場プレイヤーも存在しています。特に米国市場は、企業におけるクラウドファースト戦略に牽引され、最大のシェアを占めています。米国およびカナダにおけるPaaS分野の様々な新たな進歩と発展が市場の進展を後押ししている。例えば、

- 2025年1月、 Wheel PartnerとHumaは、企業がエンドツーエンドのデジタル主導型ケアソリューションを消費者に直接提供できるようにすることで医療提供を変革する合弁事業を発表しました。この提携により、両社の多様な強みが単一の垂直統合プラットフォームに統合され、大規模で便利かつパーソナライズされた高品質な仮想ケアを提供します。

欧州

欧州市場は、クラウドデータセンター、データセンターインフラ、その他のクラウドネイティブアーキテクチャへの投資増加により、大幅な成長が見込まれています。欧州市場は、中小企業(SME)によるクラウド導入の増加と継続的なデジタルトランスフォーメーション(DX)イニシアチブにより着実に成長しています。ただし、GDPRなどの厳格なデータ保護法がPaaS導入に影響を与えるなど、市場は高度に規制されています。英国、ドイツ、フランス、スペインなどの各国政府はクラウド主導型アーキテクチャを推進している。地域におけるPaaS導入を促進するため、クラウド基盤への投資を進めている。例えば、

- 2025年3月、オラクルは英国におけるクラウドインフラに50億米ドルを投資すると発表しました。オラクル・クラウド・インフラストラクチャの拡張は、英国政府のAIベースの未来に向けた目的を支援します。これにより、クラウドコンピューティングに関する世界的な要件の達成に貢献します。政府が掲げるAIベースの未来実現に貢献します。これにより、クラウドコンピューティング、マルチクラウド、主権AI、生成AIイノベーションに対する世界的な需要を満たすことが可能となります。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。インド、日本、韓国などの国々におけるパブリッククラウドインフラの導入拡大が市場成長を牽引しています。パブリッククラウド技術により、かつて大企業のみが利用できた機能や性能が中小企業にも手の届く範囲となったため、PaaSはスタートアップや中小企業に数多くの機会を提供しています。例えば、

- Kinsta Insightsによれば、アジア諸国の企業の60%がAmazon Web Services、Microsoft Azure、Google CloudなどのPaaSソリューションを利用している。

中東・アフリカ地域

プラットフォーム・アズ・ア・サービス(PaaS)市場は、クラウドコンピューティングの普及拡大と、その利点(利用の簡素化、市場投入時間の短縮、コスト最小化、セキュリティ強化など)により、中東・アフリカ地域で著しい進展を遂げています。こうした要因が市場シェア拡大に寄与しています。クラウドインフラへの投資増加と、業界横断的なデジタルトランスフォーメーション(DX)の取り組み拡大が、これらの地域におけるPaaSソリューションの需要を牽引している。

南米

デジタルビジネスの台頭、パブリッククラウドインフラの利用率向上、クラウドネイティブ技術への需要増大が、同地域の市場成長を後押ししている。また、ブラジルなどの各国政府は、ビッグデータ分析、人工知能、クラウドコンピューティングなどの技術導入と技術進歩を積極的に支援し、市場の進展を推進しています。

競争環境

主要業界プレイヤー

主要プレイヤーによる戦略的提携と合併が事業成長を促進

オラクル・コーポレーション、VMware Inc.、IBM Corporation、Amazon Web Services、Microsoft、Googleなどの市場プレイヤーは、市場での地位を強化するため新たなソリューションを導入しています。これらの企業は、事業提供範囲とリーチを拡大するために提携、協力、合併を形成しています。彼らはPaaS提供の強化と、ポートフォリオ強化のための戦略的パートナーシップ、合併、投資を優先しています。

主要プラットフォーム・アズ・ア・サービス企業一覧

- オラクル・コーポレーション(米国)

- VMware Inc.(米国)

- Software AG(ドイツ)

- Amazon Web Service(米国)

- Google, Inc.(米国)

- Microsoft Corporation(米国)

- IBM Corporation(米国)

- レッドハット株式会社(米国)

- EMCコーポレーション(米国)

- ServiceNow(米国)

- Nutanix (米国)

- SAP SE (ドイツ)

- ActiveState Software Inc. (米国)

- AT&T Inc. (米国)

主要産業動向

- 2025年2月: SAPとPortSwiggerは、世界中の企業環境におけるウェブアプリケーションのセキュリティ強化に向けて協力しました。この提携により、SAP Sovereign Cloud Services (SCS) は、PortSwiggerの動的アプリケーションセキュリティテスト(DAST)プラットフォームであるBurp Suite Enterprise Editionを採用し、マルチテナントのPlatform-as-a-Service(PAAS)からシングルテナント環境まで、SAPのウェブアプリケーションを保護します。Software-as-a-Service (SAAS) ソリューションまで、マルチテナントからシングルテナント環境までをカバーする。

- 2025年2月: InfobipとWhite Label Communicationsは、中堅・大企業向けにCPaaS(コミュニケーション・プラットフォーム・アズ・ア・サービス)およびSaaSを提供する提携を結んだ。この提携により、White Label Communicationsはクラウド駆動型の多層ミドルウェアを活用し、通信ソフトウェアの構築・処理・割り当てが可能となり、顧客はエンドユーザー体験の向上を実現できる。

- 2025年1月: ServiceNowはSoftwareOneと提携し、クラウド内でのIT近代化を刷新しました。この提携により、ServiceNowのAIおよびワークフロー自動化の能力とSoftwareOneのライセンスコンサルティングが統合され、IT投資の強化とリスク軽減、デジタルトランスフォーメーションの迅速化が図られます。

- 2024年8月: Trianzは、クラウド管理と導入を変革するため、AWSと戦略的パートナーシップ契約を締結しました。この連携により、PaaSの近代化、クラウド移行、ハイブリッドクラウド管理が強化され、360度自動化と可観測性、さらに人工知能(AI)駆動型異常修復機能を備えたクラウド環境が実現される。

- 2023年12月: IBMはSoftware AGから、スーパーiPaaS(統合プラットフォーム・アズ・ア・サービス)エンタープライズ技術プラットフォームであるStreamSetsとwebMethodsを現金23億5000万米ドル(21億3000万ユーロ)で買収しました。webMethodsとStreamSetsの買収は、IBMのハイブリッドクラウドとAIへの投資と注力をさらに示すものです。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、ソリューションタイプ、PaaSのエンドユーザーといった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは17.06% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

導入形態別

企業規模別

サービス種類別

エンドユーザー別

地域別

|

よくある質問

市場規模は2034年までに6,932億9,000万米ドルに達すると予測されている。

2025年、市場規模は1,679億3,000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)17.06%で成長すると見込まれている。

ハイブリッド展開は、予測期間中に最高のCAGRで市場をリードすると予想されます。

市場を促進するための低コード開発アプリケーションの需要の増加

Oracle Corporation、Microsoft、IBM Corporation、Amazon Web Servicesは、市場のトッププレーヤーです。

北米は2024年に最高の市場シェアを獲得しました。

エンドユーザーによって、ヘルスケアセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。