ジメチルエーテル(DME)市場規模、シェアおよび業界分析、原材料別(天然ガス、石炭、その他)、用途別(LPG混合、エアゾール推進剤、輸送用燃料、その他)、および地域予測、2026年から2034年

主要市場インサイト

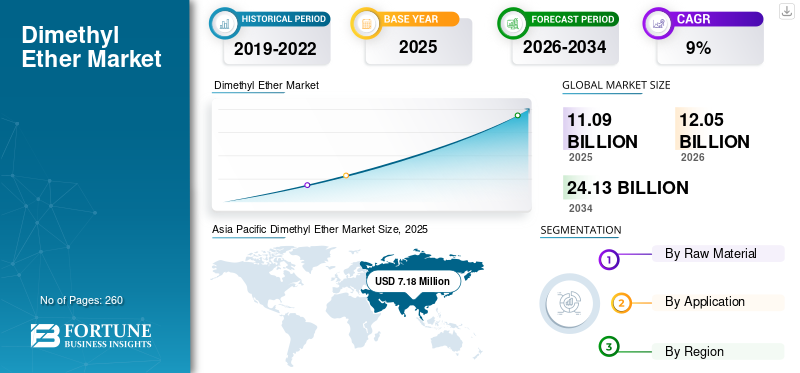

世界のジメチルエーテル市場規模は2025年に110.9億米ドルと評価され、2026年の120.5億米ドルから2034年までに241.3億米ドルに成長すると予測されており、予測期間中に9.0%のCAGRを示します。アジア太平洋地域は、2025 年に 64.70% の市場シェアを獲得し、ジメチルエーテル市場を支配しました。

ジメチル エーテル (DME) は、メトキシメタン、ウッド エーテル、酸化ジメチル、またはメチル エーテルとしても知られ、最も単純なエーテルです。これは無色、軽度の麻薬性、無毒で引火しやすい気体で、室温で穏やかに加圧すると液体として扱うことができます。に似たプロパティがあります液化石油ガス(LPG)。

中国は世界の DME の主要生産国であり、日本にも製造工場があります。生産工場はトリニダード・トバゴ、北米、インドネシア、ウズベキスタンにもあり、新たな大幅な生産能力の拡大が予想されているか、開発中です。スウェーデンには世界初のバイオDME工場があります。

新型コロナウイルス感染症のパンデミックは、交通機関や産業活動の制限により需要が低下し、市場に大きな影響を及ぼしました。サプライチェーンの混乱と物流上の問題が状況を悪化させ、価格変動をもたらしました。しかし、経済が徐々に再開され、LPG、エアロゾル推進剤、輸送用燃料の需要が回復するにつれて、市場では消費量が増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ジメチルエーテル市場の重要なポイント

- 2025年の市場規模:110.9億ドル

- 2026年の市場規模:120億5,000万ドル

- 2034 年の予測市場規模: 241 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.0%

- アジア太平洋地域は、2025 年に 64.70% のシェアを獲得し、ジメチルエーテル市場を独占しました。

- 天然ガス部門が最大の市場シェアを保持しました。

- LPG ブレンド部門は世界市場を支配すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に71億8,000万米ドルを生み出し、世界市場の64.70%を占め、2026年には78億1,000万米ドルに達すると予測されています。

北米

北米は2025年に15億6,000万米ドルを生み出し、世界市場の14.10%を占め、2026年には16億9,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に12.8億米ドルを占め、世界市場の11.50%を占め、2026年には13.8億米ドルに達すると予測されています。

私たち。

米国のジメチルエーテル市場は、2026 年までに 15 億 1,000 万米ドルに達すると予測されています。

日本

日本のジメチルエーテル市場は、2026年までに3.5億米ドルに達すると予測されています。

続きを読む

ジメチルエーテル市場動向

従来のディーゼル燃料の代替が顕著な傾向

輸送業界の脱炭素化は、地球規模の汚染とそれに関連する健康問題によってもたらされる増大する課題に対処する上で最も重要です。したがって、今日の化石燃料の現実的でコスト効率が高く、長期的な代替となる、さまざまな超低炭素燃料またはカーボンネガティブ燃料を、いくつかの廃棄物の流れから作ることができます。

ジメチルエーテル ガソリンは、石油ディーゼルの低コスト、低炭素、煤ゼロのオプションです。効率的な水素輸送体としての役割により、膨張する水素への統合が促進されます。燃料電池自動車産業。さらに、この製品はプロパンと組み合わせると、この広く使用されているクリーンな燃焼燃料の炭素強度を大幅に最小限に抑えます。

DME は、優れた着火効率と高いセタン価により、従来のディーゼル燃料の代替品としてディーゼル エンジンで使用できます。一方で、ディーゼル燃料よりも粘度と潤滑性が低く、ガソリンエンジン用のLPGと同様に低圧下で液体状態で貯蔵できるため、エンジンの大規模な改造の必要性が制限されます。噴射ポンプの設置やLPGと同様の圧力タンクの設置など、多少の改造は必要だが。関連するエラストマーを燃料ラインにも使用する必要があります。 DME はわずかな変更を加えるだけでディーゼル エンジンに注入でき、その燃焼により煤の蓄積が回避されます。

DMEはセタン価が55~60と高いため、ディーゼルエンジン燃料として使用できます。DMEエンジンと車両の生産は完了しており、車両の信頼性は10万km以上の路上走行試験で実証されています。いすゞエルガミオ、いすゞエルフ、三菱ふそうキャンター、日産ディーゼルコンドルなど、日本でも多くの車両が製造されています。

規制遵守と排出削減、インフラストラクチャの互換性と汎用性

エネルギーおよび輸送部門は、この製品がよりクリーンで持続可能な代替燃料としての可能性があるため、市場の主要な推進力となっています。エネルギー業界では、DME は発電および暖房用途における従来の化石燃料の代替品として注目を集めています。そのクリーンな燃焼特性は、硫黄や粒子状物質などの汚染物質の排出量を削減するのに役立ち、これは大気汚染と闘い、気候変動を緩和する世界的な取り組みと一致しています。

運輸業界では、DME は次の代替品として有望です。ディーゼル燃料バス、トラック、船舶などで。ジメチルエーテルは、現在のディーゼルエンジンやインフラとの互換性があり、温室効果ガス排出量が少ないため、二酸化炭素排出量を削減し、厳しい排出規制に準拠しようとしている輸送会社にとって魅力的な代替品となっています。

したがって、エネルギー業界と輸送業界は、環境の持続可能性を優先し、よりクリーンな燃料の選択肢を求めることで、DME の市場見通しを高めています。 DME の多用途性と環境に優しい特性により、DME は、より持続可能なエネルギーおよび輸送ソリューションを求める企業や政府にとって魅力的な選択肢となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ジメチルエーテル市場の成長要因

ブレンドDMEの需要が世界的に拡大し、市場の成長を支援するLPG代替品としての適合性も

DMEは、エアロゾル、噴射剤、化学原料、輸送用ガソリン、冷媒など、さまざまな用途に使用されています。液化石油ガス (LPG) の混合は、毒性が低く、セタン価が高く、可燃性が高いため、近年重要な用途として浮上しています。 DME は、次のようなさまざまな原料からも作ることができます。メタノール、木材、合成ガスの生産と需要の増加を促進します。中国では、DME は LPG と組み合わされて、調理やその他の家庭用および産業用用途に使用されます。

Topsoe、Mitsubishi、Total などの企業は、LPG の代替として使用したり、燃料混合物に混合したりできる優れた燃焼特性により、DME を最新の再生可能な合成燃料として推進することに注力しています。平均的な温度と圧力では気体ですが、中程度の圧力では液化することがあります。

LPGと同様に、DMEは調理や加熱に使用できます。ジメチルエーテルはLPGに類似しており、さまざまな原料からの加工が容易であるため、この超クリーン燃料がLPGの代替品として世界中の新しい市場に登場する可能性がいくつかあります。

DMEはLPGと混合して家庭での調理や暖房に使用できます。広大で成長を続けるLPG業界、特に調理や暖房においてより低温で健康的で環境に優しいという理由で携帯用(ボトル入り)燃料が求められている発展途上国では、ブレンドがより一般的になってきています。この混合 LPG の需要の急増により、これらの地域における国内用途の急速な成長が促進されています。

代替エネルギー源としての DME の使用はさまざまな国で広く関心を集めており、中国、エジプト、インド、インドネシア、日本、韓国、ウズベキスタン、ベトナムでは取り組みが進行中または予定されています。発展途上国における「より環境に優しい」エネルギー源の市場は、再生可能原料から作られた製品を含むブレンドへの関心を引き起こしています。

抑制要因

規制と基準が市場の成長を妨げる可能性がある

国際標準化機構は、ジメチルエーテルの使用に関する国際ガイドラインを発行する予定です。中国で製品の製造、混合、流通に従事する企業によって科学研究が行われており、バルブ、シール、シリンダーのメーカーと協力して、LPG とそのブレンドの統一規格の確立に向けて進められています。

シリンダーの保管と DME の混合割合に関する正式な法律の欠如は、市場の拡大を妨げ、標準化された安全プロトコルの確立を妨げる可能性があります。

ジメチルエーテル市場セグメンテーション分析

原料分析による

天然ガス このセグメントは高純度で簡単な変換プロセスにより市場を支配しています

原材料ごとに市場は次のように分類されます。天然ガス、石炭など。天然ガスは主要なセグメントであり、DME 生産の主要原料として機能し、高純度で比較的簡単な変換プロセスを提供するため、最大の市場シェアを保持しています。 DME 生産に天然ガスを利用する業界は、その豊富な入手可能性、効率的な変換技術、有利な環境プロファイルの恩恵を受け、多くの製造業者にとって天然ガスが好ましい選択肢となっています。さらに、天然ガス資源が豊富な地域では、活発なDME生産活動が見られることが多く、ジメチルエーテル市場の成長を推進しています。

石炭由来の DME は、特に豊富な石炭埋蔵量と石炭液化 (CTL) 変換技術が開発された地域で、2026 年に 33.36% という最大の市場シェアを握るもう 1 つの重要なセグメントです。石炭埋蔵量が多く、エネルギー安全保障が重視されている地域では、石炭は依然として DME にとって実行可能な原料源です。さらに、DME はバイオマス、都市固形廃棄物、産業排ガスからも得られます。これらの型破りな原材料は、DME 市場内で多様化と持続可能性の機会を提供し、再生可能で低炭素の代替燃料に対する需要の高まりに応えます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

LPGブレンディング事業が最大シェアを獲得 家庭産業での幅広い用途

市場は用途ごとに、LPG混合、エアロゾル推進剤、輸送用燃料などに分類されます。 LPG ブレンドは、2026 年にジメチル エーテル市場で 61.00% という最大のシェアを占めました。DME は、その静かで煤の出ない燃焼、超低排出ガス、高セタン価、低コストの LPG 互換機器と物流、および高エネルギー密度により、さまざまな用途に再生可能かつゼロエミッション燃料へのさまざまな道を提供します。 DME は、エアロゾル噴射剤として、また硫酸ジメチル、酢酸、酢酸などの化合物を製造する際の試薬として一般的に使用される有機化合物です。硝酸アンモニウム、リン酸アンモニウム、アンモニアは肥料産業で窒素肥料として使用されます。

DME は、天然ガス、バイオマス、パルプおよび紙工場からの廃棄物、林産物、農業副産物、建設廃棄物、スイッチグラスなどの燃料作物から調達できます。また、石炭やバイオマスのガス化、または天然ガスの改質によって生成される合成ガスから直接得られることもあります。天然ガスを化学変換するさまざまなプロセスの中で、直接合成が最も効率的です。

緑色冷媒としてはジメチルエーテルを使用できます。実際、クロロフルオロカーボンよりも地球温暖化リスクが大幅に小さく、オゾン層破壊の可能性もありません。

地域の見識

地域的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

Asia Pacific Dimethyl Ether Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

2025 年のアジア太平洋市場は 71 億 8,000 万米ドルで、世界需要の 64.70% を占め、2026 年には 78 億 1,000 万米ドルに成長すると予測されています。この地域は、中国とインドの急激な成長により世界市場を支配しました。ジメチルエーテルは、クリーンに燃焼する無毒の環境に優しい燃料です。高セタン価、低燃焼、低コストの燃料供給システムにより、厳しい排出規制に準拠した優れた低コストのディーゼル オプションとなります。さまざまな産業用途やよりクリーンな代替燃料の追求によって、中国やインドなどの主要経済国からの需要が高まり、この地域のDME市場の高い成長率を加速させています。日本市場は2026年までに3.5億ドルに達すると予測され、中国市場は2026年までに63億ドルに達すると予測され、インド市場は2026年までに8.5億ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は2025年に15億6,000万米ドルに達し、総市場収益の14.10%を占め、2026年には16億9,000万米ドルに達すると予測されています。北米はDMEの主要市場であり、主に輸送燃料およびエアロゾル推進剤セグメントからの堅調な需要によって牽引されています。米国はこの地域で最大の顧客および生産国として際立っています。観察される注目すべき傾向は、よりクリーンで環境に優しい代替燃料として DME の採用が増加しており、市場の成長に貢献しています。米国市場は2026年までに15億1,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年に世界市場に約 12 億 8,000 万米ドルをもたらし、シェア 11.50% を占め、2026 年には 13 億 8,000 万米ドルに達すると予想されています。欧州は、欧州諸国全体で自動車産業が堅調に成長しているため、もう 1 つの重要な市場です。さらに、家庭でのジメチルエーテルの使用は市場の発展に貢献します。中東、アフリカ、ラテンアメリカは、家庭用クリーン燃料の使用量を増やす政府の取り組みと化学産業での使用量の増加により、予測期間中に着実な成長を示すと予想されます。英国市場は2026年までに1.3億米ドルに達すると予測されており、ドイツ市場は2026年までに3.8億米ドルに達すると予測されています。

ラテンアメリカと中東

ラテンアメリカ市場は、2025 年に 5 億 3,000 万米ドルで、世界産業の 4.80% を占め、2026 年には 5 億 8,000 万米ドルに達すると予想されています。ラテンアメリカ市場では、ブラジルとメキシコが主要な貢献国として浮上し、着実な成長を遂げています。この地域の需要は、エアロゾルおよび冷媒産業での用途によって促進されています。一方、中東では、石油化学産業のさまざまな用途において、LPG の代替品として DME を使用する可能性が注目されています。アフリカでは、生産量が限られているため、市場は他の地域に比べて依然として比較的小さいです。南アフリカは主要な消費国として浮上していますが、これらの地域への投資により、大陸全体での市場拡大のさらなる機会が開かれる可能性があります。

中東およびアフリカは世界市場で強い存在感を維持し、2025年には5億4,000万米ドルに達し、シェア4.80%を占め、2026年には5億8,000万米ドルに達すると予想されています。

ジメチルエーテル市場の主要企業のリスト

主要企業は市場でのプレゼンスを強化するための研究開発活動を実施

少数のプレーヤーが大きなシェアを獲得しているため、世界のジメチルエーテル市場は本質的に細分化されています。 Jiutai Energy Group (中国)、Haldor Topsoe、Oberon Fuels (米国)、CF Industries Holdings、ロイヤル ダッチ シェル Plc. (オランダ)、The Chemours Company(米国)、三菱商事(日本)、東洋エンジニアリング株式会社などが市場の主要企業の一部です。業界の大手企業は、製品の一貫性を維持し、地域展開を拡大するために、原材料の製造と配送業務を統合し、コスト削減と利益率の向上による財務上の利益をもたらしています。

プロファイルされた主要企業のリスト:

- Jiutai Energy Group (China)

- Haldor Topsoe (Denmark)

- Oberon fuels (U.S.)

- GRILLO-Werke AG (Germany)

- The Chemours Company (U.S.)

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

- Toyo Engineering Corporation (Japan)

- Shell Global (U.K.)

- Nouryon (Netherlands)

- PCC Group (Poland)

主要な産業の発展:

- 2023年3月 –DCC plc は、Oberon Fuels と協力して、ヨーロッパ全土のさまざまな再生可能 DME 製造プラントの設計、建設、運営を強化しました。両社は初期の実現可能性評価を実施し、その結果、液体石油ガス (LPG) に代わる持続可能な代替ガスに対する市場の強い需要が明らかになりました。

- 2020年2月 –Oberon Fuels と SHV Energy は、輸送用燃料におけるグリーン DME の使用を促進し、二酸化炭素排出量を削減するために提携しました。

- 2021年1月 –三菱ガス化学(MGC)、三菱商事(MC)、三菱重工エンジニアリング(MHIENG)は、トリニダード・トバゴ国営ガス会社(NGC)およびマッシー・ホールディングス(マッシー)と提携し、トリニダード・トバゴ共和国にカリビアン・ガス・ケミカル・リミテッド(CGCL)を設立しました。この合弁事業によりメタノール・ジメチルエーテルプラントの商業運転が開始され、産業の発展に貢献しました。

レポートの範囲

レポートは市場の詳細な分析を提供し、主要企業や製品などの重要な側面に焦点を当てています。さらに、市場トレンドに関する洞察を提供し、重要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が網羅されています。このレポートには過去のデータが含まれており、世界、地域、国レベルでの収益の伸びを予測し、業界の最新の市場動向と機会を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10 億米ドル) と量 (キロトン) |

成長率 | 2026 年から 2034 年までの CAGR は 9.00% |

セグメンテーション | 原材料別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 110 億 9000 万ドルで、2034 年までに 241 億 3000 万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場規模は 71 億 8,000 万米ドルでした。

9.0%のCAGRを記録し、市場は予測期間中(2026年から2034年)に安定した成長を示すでしょう。

用途別では、LPG混合セグメントが2025年に市場をリードした。

燃料輸送のための製品の使用量の増加が市場を牽引しています。

Jiutai Energy Group (中国)、Haldor Topsoe、Oberon Fuels (米国)、ロイヤル ダッチ シェル Plc. (オランダ)、The Chemours Company(米国)、三菱商事(日本)、および東洋エンジニアリング株式会社が世界市場の主要プレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

自動車産業の継続的な成長により、これらの製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 260

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート