炭酸ジメチル市場規模、シェア及び業界分析:グレード別(工業用グレード、医薬品グレード、電池グレード)、用途別(ポリカーボネート製造、電池電解液、溶剤、試薬、その他)、最終用途産業別(プラスチック、塗料・コーティング、電池、農薬、その他)、地域別予測:2026-2034年

主要市場インサイト

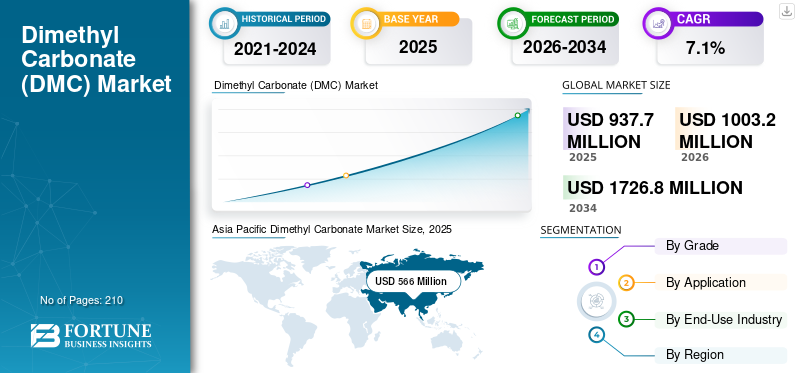

世界のジメチルカーボネート市場規模は、2025年に9億3,770万米ドルと評価されました。同市場は、予測期間中に年平均成長率(CAGR)7.1%で、2026年の10億320万米ドルから2034年までに17億2,680万米ドルへと成長すると予測されています。アジア太平洋地域は、2025年に60.4%の市場シェアを占め、ジメチルカーボネート市場を支配しました。

炭酸ジメチルは有機化合物である。主にポリカーボネートプラスチック、医薬品、リチウムイオン電池電解液の製造における溶媒および化学中間体として使用される、透明で可燃性の液体である。DMCはまた、メチル化およびカルボニル化反応において、ホスゲンやハロゲン化メチルに代わる環境に優しい代替品でもある。DMC市場の主要な推進要因は、電気自動車向けリチウムイオン電池製造における需要増加である。

COVID-19パンデミックは、サプライチェーンの混乱と産業活動の縮小により市場を一時的に混乱させた。しかし、特に電気自動車(EV)分野におけるリチウムイオン電池の需要急増を原動力として、市場は力強い回復を見せている。化学プロセスにおけるより環境に優しい代替手段への推進も、パンデミック後のDMC市場の成長を支えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ジメチルカーボネート市場の主なポイント

- 2025年の市場規模:9億3,770万米ドル

- 2026年の市場規模:10億320万米ドル

- 2034年の予測市場規模:17億2,680万米ドル

- CAGR:2026年~2034年で7.1%

- アジア太平洋地域は2025年にジメチルカーボネート市場で60.40%のシェアを占め、市場を支配しました。

- 工業グレードセグメントは、 2026年には70.15%のシェアで市場をリードする見込みです。

- ポリカーボネート生産セグメントは、2026年には45.89%のシェアを占めると予想されています。

アジア太平洋

アジア太平洋は5億6600万米ドルを占めました2025年には1億5,290万米ドルに達し、世界市場の60.40%を占める見込みです。

ヨーロッパ

ヨーロッパは2025年に1億5,290万米ドルを記録し、世界市場の16.30%を占めました。

北米

北米は2025年に1億5,000万米ドルに達し、世界市場の16.00%を占めました。

米国

ジメチルカーボネート市場は2026年までに1億3,430万米ドルに達すると推定されています。

日本

ジメチルカーボネート市場は2026年までに1億720万米ドルに達すると推定されています。

続きを読む

日本の炭酸ジメチル市場インサイト

日本では、環境規制の強化や持続可能な化学品への関心の高まりを背景に、炭酸ジメチル(DMC)への需要が増加しています。グローバル市場では、リチウムイオン電池の電解液、溶剤、化学中間体としての利用拡大が進んでおり、日本でも安全性や環境負荷低減を重視した用途開発が注目されています。持続可能で高性能な化学原料として、国内産業の革新や技術競争力向上を支える重要な素材と位置付けられています。

世界のジメチルカーボネート市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:9億3,770万米ドル

- 2026年の市場規模:10億320万米ドル

- 2034年の予測市場規模:17億2,680万米ドル

- 2026~2034年の年平均成長率(CAGR):7.1%

市場シェア:

- アジア太平洋地域は、2025年にジメチルカーボネート市場で60.4%のシェアを占めました。これは、急速な工業化、中国における電気自動車市場の拡大、ならびにインド、日本、韓国などの国々で拡大する電子・製薬産業によって牽引されています。

- グレード別では、工業用グレードが2026年も最大の市場シェアを維持すると予測される。ポリカーボネート製造での広範な使用と、各セクターにおける環境に優しい工業用溶剤の需要増加がこれを支える。

主要国のハイライト:

- 米国:リチウムイオン電池生産の拡大、電気自動車・再生可能エネルギー貯蔵への移行、そして強力な製薬・電子産業が需要を支える。

- 中国:世界最大のEV市場が、統合された原料サプライチェーンと低コスト生産能力に支えられ、電池グレードDMCの需要を牽引し続けている。

- インド:製薬、化学、電池製造産業からの需要増加が、工業用および高純度用途におけるDMCの国内消費を促進している。

- ドイツ:電気自動車生産の拡大と厳格な環境政策により、電池電解液や持続可能な化学製剤におけるDMCの採用が増加しています。

- ブラジル:建設・自動車分野におけるポリカーボネート需要の拡大と、リチウムイオン電池への関心の高まりが、DMC市場の着実な成長を支えています。

炭酸ジメチル市場動向

電気自動車需要の増加がリチウムイオン電池向けDMC市場の成長を牽引

電気自動車(EV)セクターの成長拡大がリチウムイオン電池の需要を押し上げ、市場に巨大な展望をもたらしている。DMCはリチウムイオン電池電解液の製造において重要な構成要素であり、高い誘電率や低粘度といった優れた電気化学的特性から溶媒として機能する。これらの特性は電池の性能と安定性を向上させ、DMCを電池製造プロセスにおいて不可欠なものとしている。

DMCはリチウムイオン電池の電解液溶液における主要成分である。これらの電解液は充電・放電サイクル中に負極と正極間のリチウムイオン移動を促進する。DMCは高いイオン伝導度、低粘度、ならびに電池の安全性と安定性を向上させる能力で高く評価されている。

世界的な電動化の流れが加速する中、リチウムイオン電池の需要は大幅に増加すると予測されています。この拡大は、環境規制の強化、持続可能なエネルギーソリューションに対する消費者需要の高まり、再生可能エネルギー貯蔵への投資拡大が推進力となっている。その結果、DMCの需要は増加し、メーカーにとって大きな潜在的可能性を生み出す見込みである。リチウムイオン電池の継続的な優位性は、DMCが現在のエネルギー貯蔵分野において重要な地位を維持することを保証している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

炭酸ジメチル市場の成長要因

ポリカーボネート需要の急増が炭酸ジメチル市場成長を牽引

ポリカーボネートの生産はDMC市場の重要な推進力である。ポリカーボネートは、高い耐衝撃性、透明性、熱安定性で知られる広く使用されているエンジニアリングプラスチックです。ポリカーボネートの生産にはDMCが主要な原料として必要であり、これにより両市場間に強い相互依存関係が生じています。

DMCは、ポリカーボネート製造プロセスにおいて、ポリカーボネート製造チェーンにおける必須の中間体である炭酸塩の合成のための構成要素として利用されます。自動車、電子機器、建設、医療など様々な産業における需要の増加が、結果としてDMCの需要を後押ししています。

さらに、持続可能で環境に優しい製品への移行も、炭酸ジメチル市場の成長に寄与しています。DMCは従来の溶剤に代わるより環境に優しい選択肢と見なされており、バイオベースのポリカーボネート生産で注目を集めつつあり、この多用途な化学化合物の需要を押し上げています。ポリカーボネート産業の拡大が続く中、密接に関連するこれら二つの産業間の強い相互作用に牽引され、炭酸ジメチル市場は著しい成長を遂げると予想される。

抑制要因

規制上の課題と生産能力の制限が市場成長を阻害

規制上の課題と生産能力の制限は、現在DMC市場の成長を阻害している二つの主要因である。

DMCの生産と使用は、世界各地域で厳格な環境規制の対象となっている。可燃性かつ潜在的に有毒な化学物質であるDMCは、その製造と取り扱いに対して厳しいガイドラインと安全基準の導入を招いている。こうした規制上の障壁は、DMC生産者にとって重大な課題となり得る。生産者はコンプライアンス対策に多額の投資を行い、操業に必要な許可や承認を取得しなければならない。DMCを取り巻く複雑な規制環境は、その普及を制限し、市場の拡大を阻害する可能性がある。

さらに、DMCは複雑で資本集約的な製造プロセスを必要とする特殊化学品であるため、世界的な生産能力は比較的限られています。この供給側の制約は、特にリチウムイオン電池などの用途に対する需要が急速に増加している新興市場において、高まるDMC需要に対応しきれなくなる可能性があります。生産を迅速に拡大できないことは、市場の成長を制限し、需要の不均衡を生み出す恐れがあります。

炭酸ジメチル市場セグメント分析

グレード別分析

環境に優しい溶剤への移行が工業用グレードDMCの拡大を牽引

グレード別では、工業用グレード、医薬品グレード、電池用グレードに分類される。

2024年時点で、工業用グレードセグメントは世界市場の71%という最大のシェアを占めた。工業用グレードDMCは、ポリカーボネート製造や溶剤用途など様々な産業分野での広範な利用により着実な成長を遂げています。従来型溶剤に代わる環境配慮型代替品の需要が高まる中、工業用グレードDMCの需要は今後も増加が見込まれます。

医薬品グレードは、薬剤製剤や医薬品製造プロセスにおける試薬としての使用増加に牽引され、緩やかな成長を遂げています。この分野における厳格な品質要件が、高純度DMCの安定した需要を保証しています。

用途別分析

ポリカーボネート市場の拡大がDMC消費成長を支える

用途別では、市場はポリカーボネート生産、電池電解液、溶剤、試薬、その他に分類される。

ポリカーボネート生産セグメントは2023年に世界市場で最大のシェアを占めました。自動車、電子機器、建設産業におけるポリカーボネート需要の増加がこの成長を牽引しています。自動車・航空宇宙産業における軽量素材への傾向は、ポリカーボネート需要をさらに押し上げ、結果としてDMCの使用を促進すると予想されます。このセグメントは2025年に46%の市場シェアを維持する見込みです。

電池電解液用途は、リチウムイオン電池市場の拡大に直結して急成長を遂げています。このセグメントは全用途中で最も高い成長率を示すと予測されています。電気モビリティと再生可能エネルギー貯蔵への世界的な移行が、この爆発的成長の主因であり、DMCは電池性能と安全性の向上に重要な役割を果たしています。このセグメントは予測期間中に6.84%のCAGRを記録すると見込まれています。

最終用途産業別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多岐にわたる産業からのポリカーボネート需要がDMC市場成長を牽引

最終用途産業別では、市場はプラスチック、塗料・コーティング、電池、農薬、その他に分類される。

プラスチックセグメントは2023年に最大の炭酸ジメチル市場シェアを占めました。2025年には同セグメントが市場シェアの51%を占めると予測されています。特にポリカーボネート生産向けのプラスチック産業は、DMCの最大のエンドユーザーであり続けています。このセグメントは、様々な用途におけるポリカーボネートの使用増加に牽引され、着実な成長を見せています。家電製品、自動車部品、医療機器における透明で耐衝撃性のあるプラスチックへの需要が、この成長を継続的に後押ししています。

塗料・コーティング業界では、メーカーが配合物向けの低VOC(揮発性有機化合物)代替品を求める中、DMC使用量が緩やかな成長を遂げている。DMCの速乾性・低毒性溶剤という特性は、特に世界的な環境規制強化に伴い、この分野でますます人気を集めている。

- 電池セグメントは予測期間中に7.7%の高いCAGRを示す見込みです。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

Asia Pacific Dimethyl Carbonate Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で最大のシェアを占め、2023年には4億8412万米ドルと評価されました。同地域は2024年にも5億2347万米ドルと最大の市場規模を維持した。中国、日本、韓国などの国々における急速な工業化、自動車産業の急成長、拡大する電子産業がDMC需要の主要な推進要因となっている。特に中国における同地域の急成長する電気自動車市場は、電池グレードDMCの消費を大幅に押し上げている。インドの化学・製薬産業の成長も市場拡大に寄与している。同地域における原材料の入手可能性と低い生産コストは、DMCメーカーにとって魅力的な拠点となっている。中国の市場価値は2025年に3億4980万米ドルに達する見込みである。一方、インドは2025年に5,534万米ドル、日本は1億570万米ドルの市場規模が見込まれている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米の炭酸ジメチル市場は、同地域の強力な自動車・電子産業に牽引され着実な成長を遂げている。2025年には1億4997万米ドル規模に達し、世界第3位の地域となる見込み。米国はポリカーボネートやリチウムイオン電池の需要増加により市場をリード。電気自動車や再生可能エネルギー貯蔵ソリューションへの移行がDMC消費をさらに押し上げている。同地域の厳しい環境規制も、より環境に優しい溶剤代替品としてのDMC採用を促進している。米国とカナダの製薬セクターは高純度DMCグレードの需要に貢献している。米国市場は2025年に1億2603万米ドルの規模に達すると推定される。

欧州はDMCの重要な市場であり、ドイツ、フランス、英国が主要な貢献国である。同地域は2025年に1億5290万米ドルの規模で第2位の市場となる見込みであり、予測期間中に5.88%という第2位のCAGRを示す。同地域の堅調な自動車産業、特に成長著しい電気自動車分野が、電池電解液やポリカーボネート製造におけるDMC需要を牽引している。欧州の持続可能性と環境保護への強い注力が、様々な産業における環境に優しい溶剤としてのDMC採用を加速させている。英国市場は2025年に2666万米ドルに達すると予測される一方、 一方、ドイツ市場は2025年に5837万米ドル、フランス市場は2887万米ドルに達すると予測される。

ラテンアメリカにおける炭酸ジメチル市場は着実に成長しており、ブラジルとメキシコが主要市場である。同地域の拡大する自動車産業と電気自動車の普及拡大がDMC需要を牽引している。成長する建設セクターはポリカーボネートの消費を促進し、間接的に炭酸ジメチル市場に利益をもたらしている。

中東・アフリカ地域のDMC市場は有望な成長を示している。同地域は2025年に3,780万米ドル規模で世界第4位の市場となる見込み。サウジアラビアやUAEなどの国々は石油依存からの経済多角化に投資しており、DMCの生産・消費を含む化学産業に機会を創出している。GCC(湾岸協力会議)地域の市場規模は2025年に1,896万米ドルと推定される。

主要業界プレイヤー

優位性維持のため有機的・無機的成長戦略を採用する主要企業

主要市場プレイヤーは、市場地位強化のため生産能力拡大と技術革新に注力している。DMCの製造プロセス改善と新規用途開発に向け研究開発投資を推進。複数の企業がリチウムイオン電池需要増に対応し、バッテリーグレード(純度99.9%以上)製品を提供。さらに環境配慮型製造手法の開発やDMCのグリーン溶剤としての普及を通じ、持続可能性を重視した取り組みを強化している。

主要炭酸ジメチルメーカー一覧:

- 宇部興産株式会社 (日本)

- ロッテケミカル株式会社(韓国)

- コーワアメリカン社(米国)

- 岸田化学株式会社(日本)

- 山東徳普化工科技有限公司(中国)

- メルクKGaA(ドイツ)

- 東京化学工業(インド)プライベート・リミテッド(インド)

- 山東海克控股有限公司(中国)

- 三共化学株式会社(日本)

- SMC GLOBAL(米国)

主要な業界動向:

- 2024年2月:宇部興産株式会社は、米国におけるエチルメチルカーボネート(EMC)およびジメチルカーボネート(DMC)プラントの建設を発表。同プラントは、DMC由来のEMCを年間4万トン、DMCを年間10万トン生産する能力を有する。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供します。主要企業、グレード、製品製造に使用される組成、製品の最終用途産業などの重要な側面に焦点を当てています。これに加え、市場と現在の業界動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは市場の成長に寄与するいくつかの要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額(百万米ドル)および数量(キロトン) |

|

成長率 |

2026年から2034年までのCAGRは7.1% |

|

セグメンテーション |

グレード別

|

|

用途別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に9億3,770万米ドルと評価され、2034年までに17億2,680万米ドルに達すると予測されています。

2025年におけるアジア太平洋地域の市場規模は、5億6,600万米ドルでした。

7.1%のCAGRを記録すると、市場は予測期間中に着実に成長します。

2026年、プラスチックセグメントが市場をリードしました。

ポリカーボネートの需要が急増すると、市場の成長が促進されます。

アジア太平洋地域は、2026年に最高の市場シェアを獲得しました。

電気自動車(EV)などのセクターでのリチウムイオン電池の需要の増加は、製品の採用を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート