スマートマニュファクチャリングにおけるジェネレーティブAIの市場規模、シェアと業界分析、コンポーネント別(ソフトウェア、ハードウェア、サービス)、展開モード別(クラウド、オンプレミス、ハイブリッド、エッジ)、製造機能別(設計とエンジニアリング、生産と運用、品質、メンテナンス、サプライチェーンと計画など)、業界垂直別(自動車とEV、エレクトロニクスと半導体、産業機械、製薬と医療機器、食品と飲料、その他)、および地域予測、2026 ~ 2034 年

スマートマニュファクチャリングにおける生成AIの市場規模と将来展望

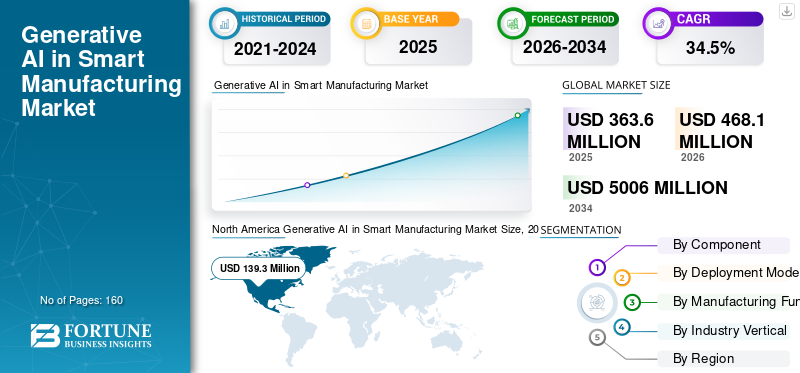

スマート製造における世界の生成 AI 市場規模は、2025 年に 3 億 6,360 万米ドルと評価されています。市場は、2026 年の 4 億 6,810 万米ドルから 2034 年までに 50 億 600 万米ドルに成長すると予測されており、予測期間中に 34.5% の CAGR を示します。北米は、スマート製造市場における生成 AI を独占し、2025 年には 38.31% の市場シェアを獲得しました。

メーカーが業務効率と競争力を強化するためにインダストリー 4.0 イニシアチブに沿った高度なデジタル ソリューションを導入することが増えており、市場は勢いを増しています。生成 AI アプリケーションは、接続された機器から収集された人工知能、機械学習、センサー データを活用して、運用環境全体でのインテリジェントな意思決定をサポートします。これらの技術は次のような分野で応用されています。予知保全、高度なビジョン システム、プロセスの最適化により、ダウンタイムを削減し、品質の一貫性を向上させます。データ駆動型の洞察と適応的な生産ワークフローを可能にすることで、生成 AI は生産性を向上させ、より自律的で回復力のあるスマート ファクトリーへの移行をサポートする上でますます大きな役割を果たしています。

Siemens、SAP、Microsoft、NVIDIA、IBM などの主要企業は、市場での存在感を強化し、企業の展開を加速するために、産業用 AI プラットフォーム、デジタル ツイン機能、製造に焦点を当てた生成 AI ツールを積極的に拡張しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマート製造市場における生成 AI の重要なポイント

- 2025年の市場規模:3億6,360万ドル

- 2026年の市場規模:4億6,810万ドル

- 2034 年の予測市場規模: 50 億 600 万ドル

- CAGR: 2026 ~ 2034 年で 34.50%

- 2025 年には北米が 38.31% のシェアを獲得して市場を独占しました。

- 生産および運用セグメントは、2025 年に最大の市場シェアを保持すると予想されます。

- ソフトウェア部門は 2025 年に市場を支配すると予想されます。

北米

市場は 2025 年に 1 億 3,930 万米ドルに達し、早期の AI 導入、高度なスマート製造インフラストラクチャ、強力な産業用ソフトウェア エコシステムによって推進されています。

アジア太平洋地域

急速な工業化とAIを活用したスマートファクトリーへの投資の増加に支えられ、市場は2026年に1億4,040万米ドルに達すると予測されている。

ヨーロッパ

デジタルトランスフォーメーションと製造業全体でのAI採用の増加により、市場は2026年に1億1,550万米ドルに達すると予測されています。

私たち。

AI研究とスマートファクトリーテクノロジーへの強力な投資により、市場は2026年までに1億5,410万米ドルに達すると予測されています。

日本

製造最適化のための生成 AI の採用増加に支えられ、市場は 2026 年までに 2,650 万米ドルに達すると予測されています。

続きを読む

スマート製造市場のトレンドにおける生成 AI

ジェネレーティブ AI とデジタル ツインおよびスマート ファクトリー プラットフォームの迅速な統合が主要な市場トレンド

現在の市場では、デジタル ツイン、産業用 IoT プラットフォーム、製造実行システムを組み合わせて、適応性のあるデータ駆動型の生産環境を構築する傾向が続いています。さらに、製造における生成モデルの使用には、最適な設計バリエーションを生成したり、ハイビジョン品質のシステムの作成に使用する合成データセットを生成したりするための、生産シナリオのシミュレーションへの依存度が高まっています(例: 特定の生産セットアップがどのように機能するかをシミュレーションするために生成モデルを使用する)。工場は、これらの機能を活用することで、記述的分析から規範的および/または生成的な意思決定に移行しつつあります。この傾向は、スマート ファクトリーがパイロット レベルでの実装から全企業にわたる完全な展開に移行している先進的な製造センターで最も強く観察されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

運用効率とインテリジェントオートメーションへの需要が市場の成長を促進

リソースの効率的な利用による生産性の向上とダウンタイムの削減が市場の成長を推進し続けています。製造業務の効率性と収益性を維持するための製造業者からのプレッシャーの増大(複雑な生産環境の管理の難しさ、困窮している消費者、資格のある人材の不足などによる)を考慮し、生成AIは、自動プロセスの最適化、予測シナリオの生成、インテリジェントな生産計画などの分野で高度なソリューションを提供します。これらの高度なテクノロジーにより、迅速な意思決定と運用上の回復力の向上が可能になるため、生成 AI は現在のスマート製造イニシアチブの論理的な拡張として位置付けられています。

- たとえば、産業オートメーション プロバイダーやクラウド プラットフォームは、より広範なスマート製造イニシアチブの一環として、生産の最適化と予測運用のための生成 AI ツールをますます推進しています。

市場の制約

データの準備状況、セキュリティ上の懸念、統合の複雑さが導入を制限する可能性がある

高い成長の可能性にもかかわらず、スマート製造における生成 AI の導入は、データの準備の課題、サイバーセキュリティの懸念、統合の複雑さによって制限される可能性があります。製造環境は多くの場合、断片化されたデータ ソース、レガシー システム、厳格なセキュリティ要件で運用されており、生成 AI ソリューションの導入が複雑になる可能性があります。知的財産保護、モデルの信頼性、規制順守に関する懸念もあり、特に規制のある業界では導入が遅れる可能性があります。これらの要因により、パイロット プロジェクトを超えた大規模な実装が遅れ、スマート製造市場の成長における生成 AI が妨げられる可能性があります。

- 業界の議論では、製造における生成 AI の信頼できる導入をサポートするための強力なデータ ガバナンスと安全なシステム統合の重要性が頻繁に強調されています。

市場機会

生成 AI を中核的な生産および計画機能に拡張することで長期的なチャンスが生まれる

生成 AI が設計や分析を超えて、中核となる生産、メンテナンス、サプライ チェーン計画機能に拡張されることは、大きな成長の機会をもたらします。生成モデルへの信頼が高まるにつれ、メーカーはリアルタイムの生産調整、インテリジェントなメンテナンス推奨、シナリオベースの供給計画のためにこれらのソリューションを導入することが期待されています。クラウド コンピューティング、エッジ AI インフラストラクチャ、製造データ プラットフォームの可用性の向上により、複数の工場にわたるスケーラブルな展開がさらにサポートされます。長期的には、生成 AI はスマート製造エコシステム内の基礎的なインテリジェンス層になることが期待されています。

- たとえば、クラウド サービス プロバイダーは、産業および製造のワークロードに合わせた生成 AI 機能を拡張し続けています。

セグメンテーション分析

製造機能別

リアルタイムの最適化を重視した生産と運用の優位性

市場は製造機能に基づいて、設計とエンジニアリング、生産と運用、品質、メンテナンス、サプライチェーンと計画などに分割されます。

2025 年には、生産と運用が最も多くの生成 AI を占めました。スマート製造市場共有。生成 AI は、生産スケジュールの最適化、ボトルネックの軽減、設備の稼働率の向上に適用されることが増えています。これらのユースケースは運用上の直接的なメリットをもたらし、実験を超えて生成 AI の導入を拡大するメーカーにとって優先事項となっています。

- メーカーは、適応型生産環境をサポートし、スループットを向上させるために、AI 主導の最適化ツールをますます適用しています。

サプライチェーンおよびプランニング部門は、予測期間中に 35.5% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

AIプラットフォームとアプリケーションの早期導入によりソフトウェアが最大のシェアを握る

コンポーネントに基づいて、市場はソフトウェア、ハードウェア、サービスに分類されます。

2025 年には、ソフトウェア部門が市場で最大のシェアを占めました。ソフトウェア プラットフォームは生成 AI 導入の中核を形成し、モデル開発、シミュレーション、分析、既存の製造システムとの統合を可能にします。初期の導入は、メーカーが多額のハードウェア先行投資なしで生成的なユースケースを実験できるようにするクラウドベースの AI プラットフォームと産業用ソフトウェア スイートによって推進されてきました。

- たとえば、産業用ソフトウェア プロバイダーは、生成 AI 機能を製造分析やデジタル ツイン プラットフォームに組み込んでいます。

サービス部門は、予測期間中に 35.1% の CAGR で成長すると予想されます。

導入モード別

スケーラビリティと導入障壁の低さによりクラウド導入がリード

導入モードに基づいて、市場はクラウド、オンプレミス、ハイブリッド、エッジに分類されます。

2025 年には、クラウド部門が市場で最高のシェアを獲得しました。クラウドベースの導入により、スケーラブルなコンピューティング リソース、より高速なモデル トレーニング、およびエンタープライズ システムとの簡単な統合が可能になります。メーカーは、インフラストラクチャの複雑さと資本支出を削減しながら、生成 AI アプリケーションを複数のサイトに展開するためにクラウド プラットフォームへの依存を強めています。

- たとえば、大手クラウド プロバイダーは、製造および産業のワークロード向けに特別に設計された AI サービスを拡大し続けています。

エッジセグメントは、予測期間中に 36.4% の CAGR で成長すると予想されます。

業種別

複雑なカスタム製造要件により産業機械が導入をリード

業界の垂直性に基づいて、市場は自動車とEV、エレクトロニクスと半導体、産業機械、製薬と産業に分類されます。医療機器、食品&飲料、その他。

2025年には産業機械部門が最高シェアを獲得した。このセグメントには、ジェネレーティブ デザイン、シミュレーション、生産の最適化から大きな恩恵を受ける、複雑で多品種の製造プロセスが含まれることがよくあります。カスタマイズ、エンジニアリングの複雑さ、運用効率を管理する必要性により、生成型 AI ソリューションの早期かつ継続的な導入が促進されています。

- 産業機械メーカーは、設計と生産のワークフローを最適化するために、高度なデジタル ツールを導入することが増えています。

エレクトロニクスおよび半導体部門は、予測期間中に 36.8% の CAGR で成長すると予想されます。

スマートマニュファクチャリング市場における生成AIの地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Generative AI in Smart Manufacturing Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に市場で支配的な地位を維持し、2025 年も引き続きトップシェアを維持し、市場評価額は 1 億 3,930 万米ドルとなりました。この地域は、AI テクノロジーの早期導入、産業用ソフトウェア プロバイダーの強力な存在感、先進的なスマート製造インフラストラクチャの恩恵を受けています。この地域の製造業者は、生産、設計、計画のワークフローに生成 AI を積極的に統合して、効率と競争力を強化しています。

スマート製造市場における米国のジェネレーティブ AI

米国市場は、2026 年に約 1 億 5,410 万米ドルと推定されています。この市場は、AI 研究、高度な製造、自動車、産業機械、エレクトロニクス分野にわたるスマート ファクトリー テクノロジーへの強力な投資によって支えられています。

ヨーロッパ

ヨーロッパは、2026 年に 1 億 1,550 万米ドルの市場評価額を記録すると予想されています。ヨーロッパ市場の成長は、強力な産業基盤と継続的なデジタル変革の取り組みによって推進されています。ドイツ、フランス、イタリアなどの国では、生産効率の向上、持続可能性の目標のサポート、製造の柔軟性の向上を目的として、生成 AI の導入が進んでいます。

英国のスマート製造市場におけるジェネレーティブ AI

英国市場は 2026 年に約 1,630 万米ドルと推定されており、世界収益の約 3.5% に相当します。

ドイツのスマート製造市場におけるジェネレーティブ AI

ドイツの市場は 2026 年に 3,010 万米ドルに達すると予測されており、これは世界売上高の約 6.4% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 1 億 4,040 万米ドルの市場評価額を記録すると予想されています。急速な工業化、産業の拡大に支えられた地域市場スマートファクトリー、製造業全体で AI の採用が増加しています。中国、日本、韓国、インドは、大規模な製造の最適化と高度な生産計画をサポートするために生成 AI に投資しています。

スマート製造市場における日本のジェネレーティブAI

日本市場は2026年に約2,650万米ドルと推定され、世界収益の約5.7%を占める。

中国のスマート製造市場における生成 AI

中国市場は 2026 年に約 4,920 万米ドルと推定され、世界収益の約 10.5% を占めます。

インドのスマート製造市場における生成 AI

インド市場は2026年に約1,650万米ドルと推定され、世界市場の約5.7%を占める。

南米、中東、アフリカ

南アメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。南米の市場評価額は、2026 年に 2,090 万米ドルに達すると予測されています。この地域の成長は、特にブラジルやその他の新興産業市場における製造施設の段階的な近代化と、AI を活用した生産最適化に対する意識の高まりによって推進されています。

中東およびアフリカ市場は、2026 年に評価額 1,170 万米ドルに達すると予想されています。産業の多角化、デジタル変革、スマート製造イニシアチブへの投資により、選択された製造ハブ全体での生成 AI ソリューションの段階的な導入が促進されています。

スマート製造市場における GCC 生成 AI

GCC 市場は 2026 年に約 490 万米ドルに達すると予測されており、これは世界市場の約 1.0% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するために産業用 AI プラットフォーム、デジタル ツイン、スケーラブルな導入に焦点を当てる

新興の生成 AI テクノロジーは勢いを増しており、産業用ソフトウェア、クラウド ハイパースケーラー、AI テクノロジー業界からの参加により、スマート マニュファクチャリングにおける競争力が高まっています。 Siemens、SAP、Microsoft、NVIDIA、IBM などの業界リーダーは、クラウド インフラストラクチャを使用して生成 AI 機能を拡張し、既存の産業用ソフトウェアを組み合わせた経験を組み合わせる能力により、有利な立場にあります。製造分野における専門知識も備えています。生成 AI の使用を基盤とする製造業者は、既存のデジタル ツイン プラットフォーム、製造実行システム、産業分析ツールを活用して、設計の最適化、生産計画 (または生産の品質) を改善し、メンテナンスの意思決定を改善しています。戦略的には、産業オートメーション企業とクラウドまたは AI の専門家とのパートナーシップは、製造環境全体にわたる生成 AI ソリューションの商業化と拡張を加速するのに役立ちます。生成 AI がより広く採用され、試験運用環境から実稼働環境に移行するにつれ、差別化のためにデータ セキュリティ、モデル ガバナンス、エンタープライズ レベルの導入を重視することがますます重要になります。

レポートで紹介されているスマート製造会社の主要な生成 AI のリスト

- Siemens AG (Germany)

- SAP SE (Germany)

- Microsoft Corporation (U.S.)

- IBM Corporation (U.S.)

- NVIDIA Corporation (U.S.)

- Dassault Systèmes SE (France)

- PTC Inc. (U.S.)

- Oracle Corporation (U.S.)

- Accenture plc (Ireland)

- Rockwell Automation, Inc. (U.S.)

主要な産業の発展

- 2024年4月: IBM は、スマート製造環境内での予測運用、メンテナンスの推奨事項、生産の最適化に焦点を当てた産業クライアント向けの新しい生成 AI ユースケースを強調しました。

- 2024年2月: SAP は、インテリジェント アシスタントと意思決定支援機能を製造およびサプライ チェーン アプリケーションに組み込むことを目的とした、AI および生成 AI ロードマップの強化を発表しました。

- 2024年1月: Microsoft は、企業および産業顧客向けに Azure OpenAI Service の可用性を拡張し、生成 AI の製造分析および運用ワークフローへの統合をサポートしました。

- 2023年11月: NVIDIA は産業向けの新しい生成 AI ツールとフレームワークを導入しましたデジタルツインにより、メーカーは AI が生成したシナリオを使用して工場運営をシミュレーションし、最適化することができます。

- 2023年10月: シーメンスは、設計の最適化、エンジニアリングの生産性、製造シミュレーションのユースケースをサポートするために、産業用ソフトウェア ポートフォリオ内の生成 AI 機能の拡張を発表しました。

レポートの範囲

スマート製造市場分析におけるグローバルな生成AIには、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、戦略的パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 34.5% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | コンポーネント、展開モード、製造機能、業種、地域別 |

| コンポーネント別 |

|

| 導入モード別 |

|

| 製造機能別 |

|

| 業種別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3 億 6,360 万米ドルで、2034 年までに 50 億 600 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 3,930 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 34.5% の CAGR を示すと予想されます。

製造機能別に見ると、生産および運営部門が市場をリードすると予想されます。

この市場は、生成 AI を活用したインテリジェントな自動化を通じて、業務効率を向上させ、ダウンタイムを削減し、複雑な生産課題を管理するというメーカーのニーズによって動かされています。

シーメンス、SAP、マイクロソフト、NVIDIA、IBM が世界市場の主要プレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。