製造業における人工知能市場規模、シェア及び業界分析:コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(コンピュータビジョン、機械学習、 自然言語処理、コンテキスト認識)、用途別(予知保全・検査(PMI)、生産計画、サプライチェーン管理、エネルギー管理、品質管理、産業用ロボット、その他)、産業別(自動車、医療、半導体・エレクトロニクス、エネルギー・電力、金属・機械、FMCG、その他)、地域別予測レポート、2026年~2034年

主要市場インサイト

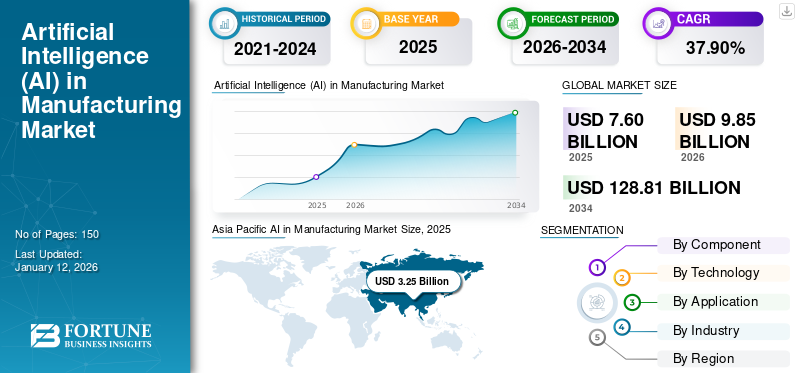

世界の製造業向け人工知能市場規模は2025年に76億米ドルと評価され、2026年の98億5,000万米ドルから2034年までに1,288億1,000万米ドルへ成長し、予測期間中に37.90%のCAGRを示すと予測されている。アジア太平洋地域は2025年に42.80%のシェアで世界市場を支配した。

市場動向と戦略的洞察

- アジア太平洋地域の人工知能(AI)製造市場は、2025年に世界市場で最大のシェアである42.80%を占めた。

- コンポーネント別では、AIインフラストラクチャチップセットとIoTセンサーの使用の増加により、ハードウェアセグメントが2024年に市場を支配しました。

- 技術に基づいて、機械学習セグメントは2024年に最高の市場シェアを保持し、予測期間中も優位を維持すると予測されています。

- アプリケーション別では、AI 駆動型最適化ソリューションの採用増加により、生産計画セグメントが 2024 年に市場をリードしました。

- 業界別では、半導体および電子機器セグメントが2024年に最高の市場シェアを占めました。

市場規模と成長予測

- 2025年市場規模:76億米ドル

- 2026年市場規模:98.5億米ドル

- 2034年予測市場規模:1,288.1億米ドル

- CAGR(2026年~2034年):37.90%

- アジア太平洋地域:2025年における最大市場

- 北米:AIインフラ投資が活発な第2位の市場

人工知能(AI)は、機械プロセスにおいて生産効率の向上、ダウンタイムの削減、大量のデータ生成・伝送を通じた最適結果の達成に用いられる重要な技術群である。機械学習や深層学習は製造業におけるAIの最新トレンドであり、強靭な未来を形作り現実世界の課題に対処している。コンピュータビジョン、機械学習、自然言語処理、コンテキスト認識といった革新的技術がAI産業をさらに強化している。マイクロソフトやシーメンスなどの主要企業によるAIソリューションの普及拡大とAI駆動システムの統合は、データ駆動型プロセス最適化を推進し、スマートファクトリー戦略を支えている。マイクロソフト社の2019年報告書によると、現在15%の企業がAIを活用しており、31%の企業が今後数年間でインテリジェントシステムの導入を計画しています。多くの産業が生産性向上と製造分野におけるAIの利点活用を目的に、スマート工場構築に多額の投資を行っています。

COVID-19パンデミックは、変動する市場動向に対応するためのデータ駆動型意思決定への高い需要に後押しされ、AI市場の成長に強固な基盤を築いた。さらに、製造業におけるインダストリー4.0の採用拡大は、工場最適化におけるAI需要を押し上げ、製造分野でのAI統合を加速すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の製造業向けAI市場インサイト

日本の製造業は、高度な品質管理と効率性の追求を背景に、AI技術の導入が急速に進んでいます。多くの企業が、生産ラインの自動化、設備の予知保全、需要予測の精度向上などを目的に、先端的なAIソリューションを活用し始めています。グローバルでAI活用が加速する中、日本の製造業にとっては、競争力を強化し、信頼性・生産性・持続可能性をさらに高めるための重要な機会が広がっています。

生成AIの影響

生産効率化のためのAI活用拡大が市場成長を促進

画像合成や機械学習などの現代的なAI技術が、工具・製造業界で普及しつつある。これらの技術は革新的な設計の創出、生産技術の向上、製造プロセスの最適化ソリューションの提供に貢献する。特に機械学習は、反復作業を最小化し業務を効率化することで、業界が新たなアイデアを生み出し生産ワークフローを洗練させ、望ましい結果を達成することを可能にする。例えば、 エアバスは新航空機製品開発にインダストリー4.0を導入。AI技術を活用し、新航空機プロジェクトに追加コストが不要であることを実証した。

- 例えば2023年4月、シーメンスとマイクロソフトは生成AIの協働力を活用し、産業企業が製品運用ライフサイクル全体で革新性と効率性を高める支援を行いました。この取り組みの一環として、シーメンスはTeamcenterをMicrosoft TeamsおよびAzureベースの大規模言語モデルと統合し、部門横断的な協業を強化しました。

関税の影響

コスト上昇圧力とサプライチェーン混乱が市場成長に課題をもたらす

米国が最近発表した関税は、AIインフラに重大な課題を突きつけた。中国、メキシコ、台湾、ベトナム、カナダなどからの輸入品に対する関税は、グローバルサプライチェーンに大きく依存するAI半導体セクターに打撃を与えている。これらの約10%の関税は国内製造業の活性化を目的としたものだが、米国メーカーへのコスト圧力も増大させている。結果として、追加的な財務的圧力はコスト構造を阻害し、運用コストを増加させ、導入コストの上昇によりAI技術のタイムリーな展開を遅らせる可能性がある。

製造業における人工知能(AI)市場の動向

デジタルツイン技術の採用が市場成長を促進

AIはデジタルツイン技術を用いた高度なシミュレーション設計と高解像度モデリングにより、精密な製造プロセスの実現可能性を高めています。これは製品設計や性能分析といった革新的な応用を支え、製造業におけるAIの長期的な導入に貢献しています。製造業では、AI開発は往々にして人間の専門家によって主導され、彼らが持つ専門知識が知能システムに組み込まれます。こうした専門知識を基盤とした自律型AIシステムなどの現代的ソリューションは、予防保全、品質管理、耐障害性のある生産計画といったプロセスを効率化しています。こうした技術的進歩は新興産業トレンドを形成しており、予測期間中に製造業における人工知能の市場シェアを予測期間中に押し上げると見込まれています。

- 例えば2024年10月、シーメンスとマイクロソフトは産業用コパイロットを次段階へ拡張する共同開発を実施し、過酷な産業環境での運用能力を強化しました。このソリューションは既に欧州全域の100社に導入され、ダウンタイム削減、運用効率向上、労働力不足対策に貢献し、12万人以上のエンジニアに利益をもたらしています。

市場動向

市場推進要因

インダストリー4.0への投資拡大が製品需要を牽引

製造業における人工知能は、デジタルツイン、機械学習、AR/VRなどの革新技術の応用拡大によって推進されています。インダストリー4.0に向けた世界的な動きには、製造ライン全体でAIを活用した訓練済み予測保全と自動化プロセスを導入するための多額の投資が伴っています。過去20年間、自動化は事前定義されたタスクを実行することで様々な産業において重要な役割を果たしてきました。業界は、反復作業からの学習、シナリオシミュレーション、リスク軽減、工程数の最小化、生産現場の生産性向上を可能とする知能ロボットの活用により進化しています。AIの活用は、製品の可用性と品質を向上させる製造分野における幅広い革新をもたらし、AI普及に影響を与えています。これにより製造業者は、ごくわずかな欠陥さえも検出し、積極的に改善することが可能となり、製造分野におけるAI導入をさらに推進しています。

- 例えば、製造リーダーシップ評議会によれば、製造向けAIへの投資額は2026年までに167億米ドルに達すると予測されています。調査報告では、パイロットプロジェクトを完了した製造業者はわずか28%であり、56%が依然として小規模プロジェクトでAIを利用している状況です。

市場の課題

データプライバシー懸念と技術的知識不足が市場成長を阻害

市場の膨大な潜在的可能性にもかかわらず、インフラ開発に伴う初期費用の増加により、AIは短期的な課題に直面し続けています。製造環境におけるAIソリューションの導入には潜在的なリスクが伴い、特に新システムの統合においてはデータプライバシーに関する懸念が高まっています。デジタルツインや産業用IoTの統合は大きな利点をもたらす一方、データを管理・保護できる技術的スキルを持つ人材の不足が、AI導入をさらに複雑化させている。

市場の機会

Industry 5.0 への進化が大きな成長機会をもたらす

生産ラインにおける最新技術の需要増加は、スマートファクトリーの出現から始まり、インダストリー4.0の取り組みによってさらに拡大しました。製造業における人工知能の導入により、製造業者は膨大なデータをリアルタイム分析のために処理できると同時に、デジタルツイン技術、予知保全、AI支援視覚検査などのアプリケーションを通じて生産プロセスを最適化できます。さらに、自然言語処理を基盤とする対話型AIは、生産効率と技術的熟練度を向上させる。これらの進歩が相まって、企業はスループットの最大化、重要な知識の保持、技術的スキルのギャップ解消を実現し、インダストリー5.0の基盤を築くとともに、長期的に製造業における人工知能の漸進的な拡大に貢献しています。

- 例えば、2024年4月、コグニザントとマイクロソフトは、生成AIの導入促進を目的としたパートナーシップを発表しました。この協力関係は、従業員や企業がAIを運用化する支援を目的としています。これにより、企業は業務変革を実現し、業界横断的なイノベーションを加速させることが可能となる。

セグメンテーション分析

コンポーネント別

ハードウェアセグメントが主導的立場:現代的なAIインフラチップセットの普及拡大が要因

構成要素別では、市場はハードウェア、ソフトウェア、サービスに分類される。

ハードウェアセグメントが市場を支配している。これは、現代的なAIインフラチップセット、IoTセンサー、AR/VRデバイス、エッジコンピューティングシステムなど、最新のAIインフラチップセットの採用拡大により、ハードウェアセグメントが主導的立場にある。人間の知能を模倣し、複雑な産業タスクを自動化できるAIインフラ構築に向け、多額の投資が行われている。

ソフトウェア分野は急速な成長を遂げており、特に必要なインフラを既に整備している製造業者の間で顕著です。これらの企業は、予測テスト、品質保証の不足、プログラム最適化といった複雑な課題に対処するため、AIソフトウェアをますます活用しています。

サービス分野は着実な成長を示しており、サーバーの維持管理、コンピューティングワークロードの管理、サービスレベル契約(SLA)の継続的な遵守を確保するための導入後サポートサービスへの需要に牽引されています。

技術別

産業タスクの自動化における重要性から機械学習が主導

技術別では、市場はコンピュータビジョン、機械学習、自然言語処理、コンテキスト認識に分類される。

機械学習技術は、複雑な産業タスクをより効率的に自動化する上で重要な役割を担っているため、主要なセグメントとなっています。機械学習の導入により、AIで訓練されたロボットはコマンドをより効果的に解釈し、複数のデータソースからのデータを分析して新しい手法を開発することが可能になります。スマート製造において、これらの知能化された機械は欠陥の検出や反復的な工程の特定を支援します。この技術は人間の知能を模倣し、生産プロセスを最適化することで、多くの時間と資本を節約します。

自然言語処理は製造業で次に広く導入される技術である。工場現場でのリアルタイム分析を可能にし、自然言語インターフェースを用いた知識共有のギャップ解消を支援しながら、先を見越した意思決定を促進する。

コンピュータビジョンと状況認識は品質管理プロセスに革命をもたらしている。これらの技術は、AI統合カメラやビジョンシステムを通じて視覚能力を向上させ、AIベースの自動検査を実施し、人間の目では捉えにくい欠陥を特定します。

用途別

生産計画分野がAI技術の普及拡大により主導的地位を占める

用途別では、市場は予知保全・検査(PMI)、生産計画、サプライチェーン管理、エネルギー管理、品質管理、産業用ロボット、その他(フィールドサービス)に分類される。

生産計画セグメントは、過去のデータやAPI経由の入力に基づいて最適化された生産計画を提供するためのAI技術の活用拡大を背景に、製造業向け人工知能市場を牽引している。こうしたデータ駆動型戦略は需要パターンの緩和やボトルネックリスクの低減に寄与し、キャッシュフローや在庫水準を損なうことなく円滑な操業を確保する。

機械・設備の予知保全と点検は、ダウンタイムの最小化、在庫の最適化、機械の予防的メンテナンスといった利点を企業が活用するにつれ、増加傾向にあります。機械の予測保全・点検は、稼働損失を防止する能力から人気を集める予防保全を実現する上で、機械学習が重要な役割を果たしています。

産業用ロボットの導入拡大により、AIの応用範囲は品質管理、サプライチェーン管理、フィールドサービスへと広がっています。ロボット技術の台頭は、世界市場における自動化の成功をめぐる競争を激化させています。AIは品質管理に多大な影響を与え、生産初期段階での製品欠陥の早期発見を可能にします。製造業者はリアルタイムデータ分析を活用し、配電計画や送電網の損失を最適化することでエネルギー管理を改善しています。このように、製造分野における人工知能の導入は、製品品質、生産計画、サプライチェーン運営、顧客サービス、エネルギー管理といった主要機能を向上させます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

産業別

製造プロセスにおける製品使用量の増加により、半導体・エレクトロニクス分野が主導的地位を占める

業界別では、市場は自動車、医療、半導体・エレクトロニクス、エネルギー・電力、金属・機械、FMCG(消費財)、その他(航空宇宙・防衛)に分類される。

半導体・エレクトロニクス分野では、製造プロセスにおけるAI導入が主導的地位を占めています。AI導入により、製造業者は生産ワークフローの最適化、製品品質の向上、コスト削減、在庫管理の改善を実現できます。

自動車業界では、AI駆動型生産計画、予防保全、機械検査、歩留まり最適化、品質管理など、AI導入の多面的な利点により、その採用が加速しています。

医療業界では、品質検査、テレマティクス、医療ソフトウェア、生成データに基づく機械の予知保全など、様々な用途でAIを活用しています。品質保証と投資拡大が、医療機器業界におけるAI導入を促進しています。

AIはエネルギー・電力、産業機械、FMCG(日用消費財)などの分野で変革的な役割を果たしています。これらの産業は、予知保全、故障特定、エネルギー管理、プロセス最適化といった高度なAIアプリケーションの恩恵を受けています。

製造市場における人工知能の地域別展望

アジア太平洋地域

Asia Pacific AI in Manufacturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、多様な製造活動におけるAI活用の拡大を背景に、世界の製造分野における人工知能市場を牽引しています。特に中国、インド、日本、韓国などの主要市場におけるダイナミックなユースケースとAI開発への投資増加が、製造業におけるAI技術運用の普及を加速させている。

中国はアジア太平洋地域で最大の市場シェアを占める主導国であり、機械学習やAI技術に精通した技術に詳しい若年層人口が背景にある。同国はヒューマノイドロボットによる生産ラインの代替・自動化を目的としたAI開発に多額の投資を行っており、世界のAI推進に大きく貢献している。一方、インドなどの国々では「メイク・イン・インディア」やインダストリー4.0推進といった政府主導の施策を通じた力強い成長が見られる。これらの施策は、生産性向上のためAIやIoTなどの技術統合をメーカーに促す。さらに日本や東南アジアなど多くの企業が、AI技術試験の新興市場を開拓中である。

北米

北米の製造業向けAI市場は、持続的な半導体不足と進行中のチップ戦争によって形成されており、これらがAIインフラ開発を遅らせています。さらに、地政学的緊張による複雑な関税状況と調達問題が成長を鈍化させていますが、同地域は依然として市場で第2位の地位を維持しています。

特に米国は、不透明な関税政策と、インド、中国、台湾などの新興市場への製造活動のシフトにより、市場の不確実性に直面している。こうした障壁にもかかわらず、成長を続けるソフトウェア産業と拡大するAI駆動型サービス部門が、短期的には米国市場の回復力を支え続けている。

ラテンアメリカ

ラテンアメリカ地域では、半導体施設の拡大と産業需要の変化を背景に著しい成長が見られます。しかし、米国のニアショアリング戦略や関税関連の地政学的問題が、地域の持続的成長に対する継続的な課題となっています。

ヨーロッパ

欧州市場は調査期間中、緩やかなペースで成長すると見込まれる。これは人工知能技術への推定13億米ドルという巨額投資によって支えられている。さらに、生産ラインの欠陥を最小化しタスクを自動化する現代的製造プロセスにおけるAIの応用拡大が市場を牽引している。ドイツ、イタリア、英国が同地域でトップを占め、着実な成長を遂げている。

中東・アフリカ

中東・アフリカ地域は、製造業における人工知能の長期的な潜在的可能性を大きく秘めている。UAE政府は「UAE人工知能戦略」を発表し、スマートドバイや専門AI研究所などの取り組みを通じてスマート変革を推進している。

一方、アフリカでは、若く技術に精通した人口がブロックチェーンや暗号通貨などの新興技術への関心を高めており、これが製造業における人工知能市場の成長をさらに強化しています。

競争環境

主要業界プレイヤー

主要プレイヤーは欠陥削減のため自動化ソリューションを導入中

AIの進歩と導入は、現代の生産ラインの複雑性を処理しつつ高品質を保証する自動化ソリューションの統合に注力する主要プレイヤーによって大きく形作られています。AI統合を通じて、企業は過去のデータを活用して故障の最小化、欠陥の削減、運用コストの低減をますます推進しています。さらに、AI主導の製造を支援する政府のインセンティブや戦略的資本配分が、様々な産業におけるAIソリューションの需要をさらに促進し、長期的に市場を強化しています。

- 例えば、2024年4月、マイクロソフトはG42との提携を発表し、Microsoft Azureを通じて様々な産業に高度なAIソリューションを提供します。このプロジェクトにおいて、マイクロソフトはG42の少数株主持分取得に15億米ドルを投資します。両社はUAEにおけるAIスキル向上を目的とした開発者向け10億米ドル基金を支援します。

主要製造業向け人工知能企業プロファイル一覧

- マイクロソフト社(米国)

- シーメンスAG(ドイツ)

- ゼネラル・エレクトリック社(GE)(米国)

- IBM Corporation(米国)

- SAP SE(ドイツ)

- Rockwell Automation Inc.(米国)

- 三菱電機株式会社(日本)

- シュナイダーエレクトリックSE(フランス)

- ABB Ltd.(スイス)

- ハネウェル・インターナショナル社 (米国)

- ダッソー・システムズSE(フランス)

- PTC Inc.(米国)

- オートデスク社(米国)

- シスコシステムズ社(米国)

- インテル社(米国)

- エヌビディア社(米国)

- ロバート・ボッシュ社(ドイツ)

- ファーウェイ・テクノロジーズ社(中国)

- Oracle Corporation(米国)

- Accenture plc(アイルランド)

主要産業動向

- 2025年4月:シーメンス・インダストリーズは、Wevolverの買収意向を発表。これはシーメンスの顧客層拡大とSupplyframe製品ポートフォリオ強化を目的とした動きである。この買収により、シーメンスのデジタルマーケティングおよび統合キャンペーン管理能力(市場投入支援やコンテンツ制作を含む)が強化される見込み。

- 2025年3月:シーメンスとアクセンチュアは、世界的に実績のある製造・IT専門家7,000名で構成される新事業グループの設立を発表。自動化、産業用AI、ソフトウェアを統合したAIソリューションの共同開発・共同販売に注力する。

- 2025年3月:シーメンスは産業用シミュレーション・解析ソフトウェアの主要プロバイダーであるアルテア・エンジニアリング社を100億米ドルで買収すると発表した。この買収により、機械・電磁シミュレーション分野における新たな能力を追加し、シミュレーションおよび産業用人工知能(AI)におけるシーメンスのリーダーシップを拡大することを目指す。ハイパフォーマンスコンピューティング(HPC)、データサイエンス、AIの新たな能力を追加することで、シミュレーションと産業用人工知能(AI)におけるシーメンスのリーダーシップを拡大することを目的としている。

- 2025年2月:マイクロソフト社と防衛技術グループのアンドリュイル・インダストリーズは、米国陸軍の統合視覚拡張システム(IVAS)プログラムを支援するため、提携を拡大しました。この提携により、マイクロソフトAzureはIVASの全ワークロードおよびアンドリュイルのAI技術向けに優先的に採用されるハイパースケールクラウドとして位置付けられます。

- 2024年11月:シーメンス・デジタルインダストリーズは、電子システム設計ソフトウェアの最新進化を発表。Xpedition、Hyperlynx、PADS Professionalの機能を次世代プラットフォームに統合。これらのツールはクラウド接続性とAI機能を提供し、イノベーションを推進する。

投資分析と機会

グローバル企業は市場での存在感を強みとして活用し、現代的な製品・サービス提供により製品ポートフォリオを拡大している。これにより各社は、市場をリードし影響力を拡大するため、新たなトレンド、イノベーション、技術進歩への投資を多様化している。

- 2025年3月: シーメンスは、カナダにバッテリー生産向けグローバルAI製造技術研究開発(R&D)センターを設立するため、5年間で1億800万米ドルを投資する計画を発表。同R&Dセンターは当初、カナダのオークビルに設置される。この施設では、シーメンスのAI、エッジコンピューティング、マシンビジョン、サイバーセキュリティ、デジタルツインに関する専門知識が活用される。

レポート対象範囲

製造分野における人工知能市場レポートは、市場の詳細な分析を提供し、主要企業、構成要素、技術、製品用途などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは37.90% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネント別

テクノロジー別

アプリケーション別

業界別

地域別

|

|

レポートで紹介されている企業 |

Microsoft Corporation (米国)、Siemens AG (ドイツ)、General Electric Company (GE) (米国)、IBM Corporation (米国)、SAP SE (ドイツ)、Rockwell Automation Inc. (米国)、三菱電機株式会社 (日本)、Schneider Electric SE (フランス)、ABB Ltd. (スイス)、Honeywell International Inc. (米国)。 |

よくある質問

市場規模は2034年までに1288億1000万米ドルに達すると予測されている。

2026年、市場規模は98億5000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)37.90%で成長すると予測されている。

コンポーネントによって、ハードウェアセグメントが市場をリードしています。

Industry 4.0への投資の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーは、Microsoft Corporation、Siemens AG、General Electric Company、IBM Corporation、SAP SE、Rockwell Automation Inc.、Mitsubishi Electric Corporation、Schneider Electric SE、ABB Ltd、およびHoneywell International Inc.です。

アジア太平洋地域は2025年に42.80%のシェアで世界市場を支配した。

アプリケーションごとに、生産計画セグメントが市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート