タグボート市場規模、シェアおよび業界分析 用途別(港湾曳航、沿岸曳航、ターミナル曳航)、タイプ別(従来型タグ、トラクタータグ、アジマススターンドライブタグ、リバーストラクタータグ、その他)、電力容量別(最大1000 KW、1000~2000 KW、2000~3000 KWなど) 3000 KW)、および地域予測、2026 ~ 2034 年

主要市場インサイト

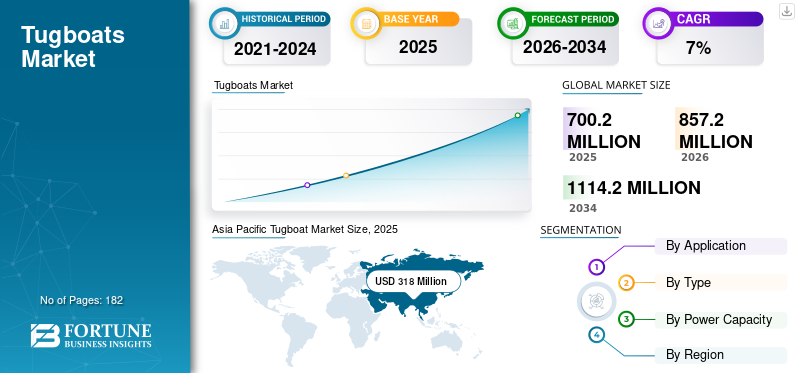

世界のタグボート市場規模は2025年に7億200万米ドルと評価され、市場は2026年の8億5,720万米ドルから2034年までに11億1,420万米ドルに成長すると予測されており、予測期間中に7%のCAGRを示しています。アジア太平洋地域はタグボート市場を独占し、2025 年には市場シェア 43% を獲得しました。

タグボートは、しばらくの間存在している最も一般的なタイプのボートの 1 つであり、その主な業務は、海岸線や港に沿ったさまざまな港湾運営のため、港周辺での船舶の係留、停泊、および護衛サービスです。タグボートは、巨大船、コンテナ、ばら積み貨物船の入出港を支援するために使用されるボートの一種です。タグボートは、はしけ、石油プラットフォーム、いかだの移動、サルベージおよび救助活動、およびその他の同様の活動も担当します。

タグボート市場は、さまざまな要因が市場全体の成長を左右する非常に不安定な市場です。新しいタグボートの登場により、市場では購入の面で急速な変化が見られました。消費者と小規模企業は、新しいタグボートの購入に伴う高額な費用の影響を大きく受けており、そのため新しいタグボートの購入をためらっています。ボート。しかし、世界的な港湾の拡大に伴う接岸・係留業務のニーズの高まりに対応するため、大手タグボート運営会社が船隊の拡大に注力しているため、大型外航船運営会社からの需要の増加により市場の維持が図られています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、海事業界に大きな変化をもたらしました。道路および貨物輸送の制限の強化により、海運業界における貨物配送の需要が高まり、さまざまな港湾やターミナルの運営のためのタグボートの需要が増加し、その結果、2020年の市場成長率が高まりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

タグボート市場の重要なポイント

- 2025年の市場規模:7億2000万ドル

- 2026年の市場規模:8億5,720万米ドル

- 2034 年の予測市場規模: 11 億 1,420 万ドル

- CAGR: 2026 ~ 2034 年で 7.0%

- アジア太平洋地域は、2025 年にタグボート市場で 43.0% のシェアを獲得し、独占しました。

- ターミナル曳航セグメントは、2026 年に 55.8% のシェアを獲得して市場をリードすると予測されています。

- 従来型タグボートセグメントは、2026 年に 39.86% のシェアを占めると予想されます。

アジア太平洋地域

アジア太平洋地域は2025年に3億1,800万米ドルを占め、2026年には3億8,900万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは 2025 年に 2 億 2,010 万米ドルを生み出し、2026 年には 2 億 6,890 万米ドルに増加すると予想されています。

北米

北米は2025年に9,910万米ドルに達し、2026年には1億2,180万米ドルに達すると予測されています。

私たち。

市場は 2026 年までに 1 億 1,470 万米ドルに達すると見込まれています。

日本

市場は 2026 年までに 5,040 万米ドルに達すると見込まれています。

続きを読む

タグボート市場動向

市場の成長を促進する自動化テクノロジーの統合

海事産業は、その中のさまざまなサブセクターが急速な技術開発を経験しており、大きく進化しています。業界は持続可能性の追求、炭素排出への積極的な取り組み、環境に優しいソリューションの統合、船舶の燃費向上を実現する技術の導入に重点を置いています。

業界関係者はまた、船舶の燃料システムや推進システムにイノベーションを導入することに高い意欲を持っています。メーカーは代替燃料システムの可能性を模索しており、バッテリー- 従来のディーゼル動力のタグボートへの依存を減らすための動力付きタグボート。海事産業と港湾建設を中心としたその他のトレンドには、高性能船舶の需要、タグボートサービスの拡大、安全システムの強化、港湾自動化技術などがあります。これらは、タグボート業界に直接影響を与える、新興技術のイノベーションを促進する二次的要因の一部です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

タグボート市場の成長要因

市場の成長を促進するための海事貿易と戦略的コラボレーションの増加

海上貿易は拡大を続けており、競争力のある運賃コストを通じて世界中の消費者に利益をもたらしています。経済自由化の進展と相まって、係留および停泊業務の手段としての海運効率の向上は、業界の成長にとって不可欠な側面です。たとえば、報告書によると、北極海航路の交通量は、北極圏の海運全体で2025年までに年間8,000万トンの輸送量に増加すると予想されています。この急速な発展は、複数の政府の注目を集めている経済的、環境的、政治的、社会的課題を生み出しています。

アジアやインドの水域におけるタグボートの需要の増加により、ここ数年で市場はさらに大幅に拡大しました。たとえば、2022年2月、インド海運省はすべての主要港に対し、インドのみで製造されたタグボートを調達またはチャーターするよう指示した。主要港で行われるすべての調達は、改訂された「インド製」命令に従って実行される必要がある。 50トンのボラードプルタグボートの建造契約が締結され、最後の4番目のタグボートが2022年1月24日にM/s Hindustan Shipyard Ltd.から引き渡されました。したがって、海運貿易の拡大と港湾の拡張に向けた政府の有利な取り組みが、今後数年間市場を牽引すると予想されます。

抑制要因

造船業界の周期的な性質により年間造船能力に関する懸念が高まる

の造船業本質的に周期的であるため、ピーク時にタグボートメーカーに過剰な生産能力の圧力がかかり、操業活動と収益性に影響を与えます。この周期的な性質と原材料、特に鉄鋼のインフレにより、大多数の製造業者は過去数年間損失に直面しています。その結果、タグボートの価格が高騰し、消費者が新しいタグボートを購入したがらなくなっています。

中古のタグボートの購入を好むユーザーもいますが、コストを節約するために新しい動力アップグレードやコンポーネントを使用して既存のタグボートをアップグレードする消費者もいます。小規模企業に加え、韓国造船海洋(KSOE)、サムスン重工業、大宇造船海洋などの大手造船会社もここ数年、損失に直面している。このように、業界の高コストと周期的な性質が市場の拡大に深刻な影響を与えています。

タグボート市場セグメンテーション分析

アプリケーション分析による

曳航サービスの需要の高まりによりターミナル曳航の需要が高まる

用途に基づいて、市場は港湾曳航、沿岸曳航、ターミナル曳航に分けられます。

ターミナル曳航セグメントは、2026 年に 55.8% の市場シェアを占めて市場をリードし、予測期間中に最速の CAGR で成長すると予想されます。市場の需要は、タグボートと、タグボートがコンテナターミナル、バルクターミナル、石油ガスターミナル、その他の特殊施設などのターミナル施設で提供する曳航サービスに対する需要が高まっていることに起因しています。ターミナル曳航作業は、ドック、岸壁、積み降ろし施設など、ターミナルエリア内の限られたスペース内で船舶を操縦することに重点を置いています。

沿岸曳航セグメントも 2023 年にはかなりの市場規模を占め、予測期間中に 9.6% CAGR という 2 番目に速い成長率で成長すると予想されています。このセグメントの成長は、ある港から別の港への曳航作業の需要の増加に加え、海運、海洋石油・ガス作業、救助・サルベージ作業の需要の増加によるものであり、このセグメントの市場成長を牽引しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

メンテナンスの容易さと消費者の嗜好により、従来型タグボートの採用が進む

市場はタイプ別に、従来型タグボート、トラクタータグボート、アジマススターンドライブタグボート、リバーストラクタータグボートなどに分類されます。

従来型タグボートセグメントは、2026 年に 39.86% のシェアで市場を支配すると予測されています。このセグメントは、その優位性を維持し、予測期間中に最も速い成長率で発展すると予想されます。従来のタグボートは最も古いボート設計の 1 つであり、曳航用途に信頼できることが証明されています。さらに、これらのタイプのタグボートの信頼性が高く、入手が容易なため、このセグメントの大きな市場シェアにさらに貢献しています。

アジマス船尾駆動タグボートセグメントは、2023 年に大きな市場規模を占めました。最適化された曳航作業とメンテナンスコストの削減に加え、速度における方向安定性の向上がこのセグメントの成長を推進します。さらに、これらのタグボートのボラードの牽引力が優れているため、消費者はこのようなタグボートを選択するようになりました。

電力容量分析による

手頃な価格の向上により、出力容量 1,000 ~ 2,000 KW のタグボートが広く使用されるようになりました

電力容量に基づいて、市場は最大 1000 KW、1000 ~ 2000 KW、2000 ~ 3000 KW、および 3000 KW 以上に分類されます。

1000 KW ~ 2000 KW セグメントは 2026 年に 34.25% の市場シェアを占め、予測期間を通じて急速な成長率で市場シェアを拡大すると予想されます。電力容量のタグボートに対する需要の増加により、港、港、ターミナル付近でのさまざまな護衛や船殻取り作業を目的としたこのセグメントの成長が促進されています。このセグメントのタグボートは曳航用途に十分な出力を提供するため、このセグメントの市場シェアを牽引しています。

2000 KW ~ 3000 KW セグメントは、予測期間中に最も速い成長率で成長すると予想されます。 この成長は、さまざまなタグボートや船舶の運航者が、非常に大きな貨物輸送やバルクコンテナの取り扱いに適した高出力タグボートを備えた既存の船舶艦隊の近代化にますます注目を集めていることに起因しています。これらのいくつかの要因がタグボート市場全体の成長を促進すると予想されます。

地域の見識

地域分割に基づいて、市場は北米、ヨーロッパ、アジア太平洋、インド亜大陸、中東、アフリカ、世界のその他の地域の4つの地域に分割されます。

アジア太平洋地域

Asia Pacific Tugboat Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2025年に3億1,800万米ドルを占め、世界産業の43.00%を占め、2026年には3億8,900万米ドルに達すると予想されています。 2023 年にはアジア太平洋地域が主要な市場シェアを占めました。アジアは海洋産業の主要拠点の 1 つであり、大手企業が深く浸透しており、消費者からの需要も高いです。この地域には、多数のタグボート艦隊と頻繁な使用頻度を有するいくつかの主要国の本拠地があり、これがこのような主に圧倒的な市場シェアに貢献しています。日本市場は2026年までに5,040万米ドル、中国市場は2026年までに2,990万米ドル、インド市場は2026年までに1,889万米ドルと見込まれています。

ヨーロッパ

2025年、ヨーロッパは2億2,010万米ドルを生み出し、世界市場収益の31.00%に貢献し、2026年には2億6,890万米ドルに成長すると予測されており、予測期間中に安定したペースで成長すると予想されます。船舶運航会社は、欧州市場でのニーズの高まりに対応するため、新しいタグボートの購入にますます注力しています。英国市場は 2026 年までに 6,060 万ドルと評価され、ドイツ市場は 2026 年までに 4,420 万ドルと評価されます。

北米

北米は世界市場で強い存在感を維持し、2025年には9,910万米ドルに達し、シェア14.00%を占め、2026年には1億2,180万米ドルに達すると予想されています。北米市場は適度な規模であり、予測期間中に拡大すると推定されています。曳航および操船用途のための大型タグボートの需要の増加が、この地域の市場の成長を促進すると予想されます。米国市場は、2026 年までに 1 億 1,470 万米ドルと評価されています。

中東

2025年、中東およびアフリカは3,880万米ドルで世界市場の5.00%を占め、2026年には4,790万米ドルに成長すると予測されており、予測期間中に最も高い成長率で成長すると予想されています。中東諸国は、この地域の海上貿易と貨物港の拡大に重点を置いているため、貨物輸送の需要が高まっています。

アフリカ

同様に、アフリカおよびその他の世界市場も最小限のシェアを占めており、予測期間中に安定した CAGR で成長すると予想されます。この地域のさまざまな国が海上貿易活動に大きく依存しているため、この地域ではタグボート艦隊の拡大が見込まれると予想されます。

世界のその他の地域

世界のその他の地域は、2025 年に 2,390 万米ドルを占め、世界市場シェアの 3.00% を占め、2026 年には 2,940 万米ドルに達すると予測されています。

主要な業界関係者

企業は競争力を維持するためにパートナーシップに注力しています

タグボート市場の競争環境は強化されており、主要企業がこの業界で活動しています。主要企業は、他の海事サービスとともに、さまざまな積載量を持つさまざまなタイプのタグボートを提供しています。業界の上位 5 社は、Damen Shipyards Group、Cashman Equipment Corp.、Jiangsu Zhenjiang Shipyard Co. Ltd.、Mazagon Dock Shipbuilders Limited、および Cheoy Lee Shipyards Ltd です。

Damen Shipyards Group は、卓越した世界的存在感と過去数年間の収益の増加により、市場のトップタグボートのリストのトップになりました。さらに、多くのユーザーに好まれている既存の主力製品に加えて、同社が開始した新製品の発売と提携したアフターサポートも、同社のランキングに大きく貢献しています。船団運営会社がサービスを拡大し、さまざまな港でタグボートを提供することにますます注力しているため、タグボートの新規購入が促進されています。メーカーは、大型船舶の曳航および係留作業をさらに容易にするために、大容量エンジンを搭載したタグボートの導入に注力しています。

トップ一覧タグボート会社:

- AMSBACH MARINE (S) PTE LTD (Singapore)

- ASTRO OFFSHORE PTE LTD. (UAE)

- Cashman Equipment Corp.(U.S.)

- Cheoy Lee Shipyards Ltd (Hong Kong)

- Cochin Shipyard Limited (India)

- Damen Shipyards Group (Netherlands)

- Hongkong Salvage & Towage Services Limited (Hong Kong)

- Jiangsu Zhenjiang Shipyard Co. Ltd. (China)

- Mazagon Dock Shipbuilders Limited. (India)

主要な業界の発展:

- 2024年2月: 香港に拠点を置くCheoy Lee Shipyardsは、Robert Allan Ltdの独占的なRAmparts 3200-CL設計による50隻目の港曳船を2024年2月に完成させ、現在母港に入港しています。バングラデシュのモングラ港湾局は、中国で建造された両方のタグボート、ジョイモニとキール・コモルを管理している。 10 年にわたる改良を経て、この設計の完成は、RAmparts タグボート建設におけるマイルストーンとなりました。

- 2023年12月:最初の62 Tボラードプルタグは、コーチン造船所リミテッドの完全子会社であるウドゥピ・コーチン造船所リミテッド(UCSL)によって引き渡されました。約 100 隻のタグボートを所有する Adani Harbor Services Limited は、インド最大のタグボート所有者および運営会社です。

- 2023年9月:MDLは、プロジェクト17Aマヘンドラギリの4番ステルスフリゲートの進水式を発表した。この強力なフリゲート艦の進水により、MDL は自立に向けて勝利の行進を続け、アトマニルバーラトを現実に変えます。この船は、船体ブロックと平行艤装を含む統合建造方法を使用して建造されました。建設は地理的に異なる場所で行われ、MDL の船台への統合/建設が行われました。

- 2023年6月:Damen Shipyards Cape Town (DSCT) は、トランスネット国立港湾局 (TNPA) への新しいプラウタグの納入に成功しました。この船は、標準化され成功を収めた Damen 設計に基づいており、さまざまな海上任務に適しており、制限のない航行能力を備え、浅い海でも深い海でも効率的に航行できます。

- 2022年7月:海洋デッキバージおよび海洋機器の世界的なプロバイダーであるキャッシュマン イクイップメント コーポレーション (CEC) は、ISO 9001:2015 に基づくシステムとプロセスの ISO 認証を取得したことを発表しました。国際標準化機構 (ISO) は、国際的に認められた品質管理規格 ISO 9001:2015 を開発、発行しました。

レポートの範囲

市場調査レポートは、詳細な市場分析を提供し、主要企業、製品/サービスの種類、主要な製品アプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年まで 7% の CAGR |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 用途別

|

タイプ別

| |

電力容量別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の世界市場規模は 7 億米ドルでした。

市場は予測期間中に 7% の CAGR を記録する可能性があります。

ターミナル曳航セグメントは、高性能アプリケーションタイプの開発により市場をリードしています。

市場のトッププレーヤーとしては、AMSBACH MARINE (S) PTE LTD.、ASTRO OFFSHORE PTE LTD.、Cashman Equipment Corp.、Cheoy Lee Shipyards Ltd.などが挙げられます。

2026 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。