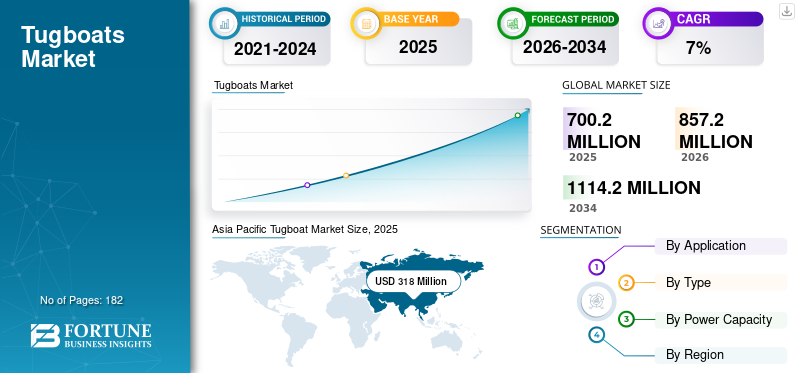

世界のタグボート市場規模は2025年に7億20万米ドルと評価され、市場は2026年の8億5,720万米ドルから2034年には11億1,420万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7%を示すと見込まれています。アジア太平洋地域は2025年に市場シェア43%を占め、タグボート市場を主導しました。

タグボート市場規模、シェア及び業界分析:用途別(港湾曳航、沿岸曳航、ターミナル曳航)、種類別(従来型タグボート、トラクタータグボート、アジマス・スターンドライブタグボート、リバーストラクタータグボート、その他)、出力容量別 (1000KW以下、1000~2000KW、2000~3000KW、3000KW超)、および地域別予測、2026-2034年

主要市場インサイト

タグボートは、港湾周辺や沿岸部、港湾施設における船舶の係留・接岸・護衛業務を主な任務とする、古くから存在する最も一般的な船舶の一種である。タグボートは、巨大船舶、コンテナ船、ばら積み貨物船の入出港を支援するために使用される船舶の一種である。また、はしけ、石油プラットフォーム、いかだ、救助・救難作業、その他類似の作業の移動も担当する。

タグボート市場は変動が激しく、市場全体の成長を左右する多様な要因が存在します。新規タグボートの購入動向においては急速な変化が見られました。消費者や中小事業者は新規タグボート購入に伴う高コストの影響を強く受け、新規船舶の購入を躊躇させる要因となっている。しかし、大型海洋船舶運航事業者からの需要増加が市場を支えており、主要なタグボート運航事業者は、世界の港湾拡張に伴い増加する接岸・係留作業の需要に対応するため、船隊の拡充に注力している。

COVID-19パンデミックは海運業界に大きな変化をもたらした。道路・貨物輸送への規制強化により、海運業界における貨物輸送需要が急増。これにより各種港湾・ターミナル作業向けのタグボート需要が増加し、2020年の市場成長を牽引した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のタグボート市場インサイト

日本のタグボート市場は、港湾運営の高度化や海上物流の効率向上に向けた取り組みが加速する中、企業の注目を集めています。安全性、運航最適化、環境対応への需要が高まることで、タグボートの技術革新やサービスモデルの進化が進んでいます。日本の港湾は国際貿易の要として重要性が高く、先進的な運航支援や持続可能な海上インフラへの投資を進める企業にとって、大きな成長機会が広がっています。組織はタグボートを戦略資産として活用することで、物流の信頼性向上、運用効率化、そして国際競争力強化を実現しつつあります。

世界のタグボート市場概要

市場規模と予測

市場シェア

-

- 用途別では、2026年にターミナル曳航が市場を支配し、コンテナターミナル、石油・ガスターミナル、ばら積み貨物港における曳船サービスの需要増加を背景に、最も高いCAGRで成長すると予想される。

主要国のハイライト

- インド:主要港湾における曳船調達に「メイク・イン・インディア」政策を適用。ヒンドゥスタン造船所が50トンボラードプル(Bollard Pull)のタグボートを複数納入。

- 中国:江蘇鎮江造船所などの主要造船所は、国内外の需要を支え、世界のタグボート供給の中核を担っている。

- 香港:チョイリー造船所は2024年、RAmparts 3200-CL設計に基づく50隻目のタグボートを完成させた。

- バングラデシュ:モングラ港湾局は、現地で管理されるが海外建造の新造船によりタグボート艦隊を拡充した。

- UAE:アストロ・オフショアなどの企業が、湾岸地域における海洋石油・ガス関連の曳航作業を積極的に支援している。

- オランダ:ダメン造船所は、アフリカや南米を含む世界各国への納入実績を持ち、タグボートの革新と供給において世界的なリーダーであり続けている。

- 米国:キャッシュマン・エクイップメント社は、ISO 9001:2015認証を通じた高品質基準の維持と海洋支援サービスの提供を継続している。

タグボート市場の動向

自動化技術の統合が市場成長を促進

海運業界は、その多様なサブセクターで急速な技術開発が進む中、大きく進化しています。業界は持続可能性の追求に注力し、炭素排出量の積極的な削減、環境に優しいソリューションの統合、船舶の燃費向上技術の導入に取り組んでいます。

業界関係者は船舶の燃料システムや推進システムへの革新導入にも強い意欲を示している。メーカーは代替燃料システムやバッテリー駆動式タグボートなどの代替燃料システムの可能性を模索し、従来のディーゼル駆動式タグボートへの依存度を低減しようとしている。海運業界と港湾建設に関連するその他のトレンドとしては、高性能船舶への需要、タグボートサービスの拡大、安全システムの強化、港湾自動化技術などが挙げられる。これらは、新たな技術革新を促進し、タグボート産業に直接影響を与える二次的要因の一部である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

タグボート市場の成長要因

海上貿易の拡大と戦略的提携が市場成長を牽引

海上貿易は拡大を続け、競争力のある運賃コストを通じて世界中の消費者に利益をもたらしている。係船・接岸作業における輸送手段としての効率性向上と、経済自由化の進展は、業界成長の重要な要素である。例えば報告書によれば、北極海航路における輸送量は2025年までに年間8,000万トンに達すると予測されている。この急速な発展は、経済的・環境的・政治的・社会的課題を生み出しており、複数の政府が注視している。

アジア及びインド水域におけるタグボートの需要増加は、過去数年間でより大きな市場拡大をもたらした。例えば2022年2月、インド海運省は主要港湾に対し、インド国内製造のタグボートのみを購入またはチャーターするよう指示した。主要港湾による全ての調達活動は、改訂版「メイク・イン・インディア」指令に従って実施される必要がある。50トンボラードプルタグボートの建造契約が締結され、最終4隻目が2022年1月24日にヒンドゥスタン造船株式会社より引き渡された。したがって、海上貿易の拡大と港湾拡張に向けた政府の有利な施策が、今後数年間の市場を牽引すると予想される。

抑制要因

造船業の循環的性質が年間造船能力に関する懸念を招く

造船業界は循環的な性質を持つため、需要ピーク時にはタグボート製造業者に過剰生産能力の圧力が生じ、その操業活動と収益性に影響を与えます。この循環的な性質と、特に鋼材を中心とした原材料のインフレにより、過去数年間で大多数のメーカーが損失を被ってきた。その結果、タグボートの価格が上昇し、消費者が新規タグボートの購入を躊躇する事態を招いている。

中古タグボートの購入を好むユーザーもいれば、コスト削減のために既存の船隊を新しい動力アップグレードや部品で更新する消費者もいる。中小メーカーに加え、韓国造船海洋(KSOE)、サムスン重工業、大宇造船海洋といった大手造船会社もここ数年赤字に直面している。したがって、業界の高コスト構造と周期的な性質が市場拡大に深刻な影響を与えている。

タグボート市場のセグメント分析

用途別分析

曳航サービス需要の高まりがターミナル曳航の需要拡大を牽引

用途別では、港湾曳航、沿岸曳航、ターミナル曳航に分類される。

ターミナル曳航は2023年に最大の市場シェアを占め、予測期間中最も高いCAGRで成長すると見込まれる。市場需要は、コンテナターミナル、バルクターミナル、石油ガスターミナル、その他の専門施設などのターミナル施設におけるタグボートおよびそれらの提供する曳航サービスへの需要増加に起因する。ターミナル曳航業務は、ドック、埠頭、荷役施設を含むターミナル区域内の限られた空間内での船舶の操船に焦点を当てている。

沿岸曳航セグメントも2023年に相当な市場規模を占め、予測期間中に9.6%のCAGRで2番目に速い成長率を示すと予想される。このセグメントの成長は、港から港への曳航作業の需要増加に加え、海運、海洋石油・ガス事業、救助・サルベージ作業の需要が牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

保守容易性と消費者嗜好の高まりが従来型タグボートの採用を促進

タイプ別市場は、従来型タグボート、トラクタータグボート、アジマス式船尾推進タグボート、逆トラクタータグボート、その他に分類される。

従来型タグボートセグメントは、2023年にタグボート市場で最大のシェアを占めた。このセグメントは、予測期間を通じて優位性を維持し、最も高い成長率で発展すると予想される。従来型タグボートは最も古い船舶設計の一つであり、曳航用途において信頼性が実証されている。さらに、このタイプのタグボートは信頼性が高く入手容易であるため、このセグメントの大きな市場シェアに貢献している。

方位推進式タグボートセグメントは、2023年に大きな市場規模を占めた。速度における高い方向安定性、最適化された曳航作業、および低い維持コストがセグメント成長を推進している。さらに、これらのタグボートの優れた係船力(ボラードプル)が消費者に選択を促している。

出力容量別分析

1000~2000KW出力のタグボートは手頃な価格帯のため広範に利用されている

出力容量に基づき、市場は1000KW以下、 1000~2000KW、2000~3000KW、3000KW超のセグメントに分類される。

2023年には1000~2000KWセグメントが市場シェアの大半を占め、予測期間を通じて急速な成長率でシェアを拡大すると見込まれている。港湾、埠頭、ターミナル周辺における様々な護衛・船体作業向けに、高出力タグボートの需要が増加していることが、このセグメントの成長を牽引している。この出力範囲のタグボートは曳航用途に十分な出力を提供するため、当該セグメントの市場シェア拡大に寄与している。

2000KW~3000KWセグメントは、予測期間を通じて最も高い成長率で拡大すると見込まれる。この成長は、超大型貨物輸送やバルクコンテナの取り扱いに適した高出力タグボートによる既存船隊の近代化に、様々なタグボート・船舶運航事業者が注力していることに起因します。これらの要因がタグボート市場全体の成長を牽引すると予想されます。

地域別インサイト

地域別セグメンテーションに基づき、市場は北米、欧州、アジア太平洋、インド亜大陸、中東・アフリカ、その他地域(ROW)の4地域に区分される。

Asia Pacific Tugboat Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年時点でアジア太平洋地域が主要な市場シェアを占めた。アジアは海洋産業の主要拠点の一つであり、主要企業の強い進出と消費者からの高い需要が存在します。この地域には多数のタグボート艦隊を保有し、使用頻度が高い主要国がいくつか存在し、これが市場シェアの大部分を占める要因となっています。

欧州は2023年に市場で第2位の地位を占め、予測期間中は安定したペースで成長すると予想されています。船舶運航事業者は、欧州市場における需要拡大に対応するため、新規タグボートの購入に注力する傾向が強まっている。

北米市場は十分な規模を有し、予測期間中に拡大が見込まれる。曳航・操船用途向け大型タグボートの需要増加が、同地域の市場成長を牽引すると予測される。

中東市場も2023年には最小規模であったが、予測期間中に最も高い成長率で拡大すると見込まれる。中東諸国が域内の海上貿易と貨物港湾の拡充に注力していることが、貨物輸送需要を牽引している。

同様に、アフリカおよびその他の地域市場も最小限のシェアを占めており、予測期間中は安定したCAGRで成長すると見込まれています。これらの地域では、各国が海運貿易業務に強く依存しているため、タグボート船隊の拡大が見込まれます。

主要業界プレイヤー

競争力を維持するため提携に注力する企業

タグボート市場の競争環境は統合が進んでおり、主要企業がこの業界で事業を展開している。主要企業は、さまざまな積載能力を持つ異なるタイプのタグボートと、その他の海事サービスを提供している。業界の上位5社は、ダメン・シップヤード・グループ、キャッシュマン・エクイップメント社、江蘇鎮江造船所有限公司、マザゴン・ドック造船所、チェイリー造船所である。

ダメン・シップヤーズ・グループは、卓越したグローバルプレゼンスと過去数年間の収益成長により、市場トップのタグボートメーカーとして首位を維持している。さらに、多数のユーザーが支持する既存の主力製品に加え、同社が開始した新製品投入と関連するアフターサービスが、同社のランキング維持に大きく寄与している。船隊運営者によるサービス拡大と多様な港湾でのタグボート提供への注力が高まる中、タグボートの新規購入が促進されている。メーカーは大型船舶の曳航・係留作業のさらなる容易化を図るため、高出力エンジン搭載タグボートの導入に注力している。

主要タグボート企業一覧:

- AMSBACH MARINE (S) PTE LTD (シンガポール)

- ASTRO OFFSHORE PTE LTD. (UAE)

- Cashman Equipment Corp.(米国)

- Cheoy Lee Shipyards Ltd (香港)

- コーチン造船所株式会社(インド)

- Damen Shipyards Group (オランダ)

- Hongkong Salvage & Towage Services Limited (香港)

- 江蘇鎮江造船有限公司(中国)

- マザゴン・ドック造船株式会社(インド)

業界の主な動向:

- 2024年2月: 香港に拠点を置くCheoy Lee Shipyardsは、2024年2月にRobert Allan Ltdの独占設計であるRAmparts 3200-CL設計に基づく50隻目の港湾曳船を完成させ、現在は母港に停泊中である。バングラデシュのモングラ港湾局は、中国で建造された両タグボート「ジョイモニ」と「キール・コモル」を管理している。10年にわたる改良を経て、この設計の完成はRAmpartsタグボート建造における画期的な出来事となった。

- 2023年12月: コチン造船株式会社の完全子会社であるウドゥピ・コチン造船株式会社(UCSL)が、初の62トンボラード引張力(T Bollard Pull)タグボートを納入。約100隻のタグボートを所有するアダニ・ハーバー・サービス社は、インド最大のタグボート所有・運航会社である。

- 2023年9月: MDLはプロジェクト17A「マヘンドラギリ」の4番艦となるステルスフリゲートの進水を発表した。この強力なフリゲートの進水により、MDLは「自給自足インド(Aatmanirbhar Bharat)」の実現に向け、自立への勝利の行進を継続している。本艦は、船体ブロックと並行して艤装を行う統合建造手法を用いて建造された。建造は異なる地理的位置で実施され、MDLの船台上での統合・据え付けが行われた。

- 2023年6月: ダメン・シップヤード・ケープタウン(DSCT)は、トランスネット国立港湾局(TNPA)に対し新型プラウタグボートの引き渡しを成功裏に完了した。標準化され実績のあるダメン設計に基づく本船は、浅海域から深海域まで制限なく航行可能で、多様な海事任務に効率的に対応できる。

- 2022年7月: 海洋用デッキバージおよび海洋機器のグローバルプロバイダーであるキャッシュマン・エクイップメント社(CEC)は、自社のシステムおよびプロセスがISO 9001:2015に基づくISO認証を取得したことを発表した。国際標準化機構(ISO)は、国際的に認められた品質管理規格ISO 9001:2015を開発・公表している。

レポート内容

本市場調査レポートは、詳細な市場分析を提供し、主要企業、製品/サービスの種類、主要製品用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

用途別

|

|

種類別

|

|

|

出力別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界の市場規模は2025年に7億20万米ドルでした。

市場は、予測期間中に7%のCAGRを記録する可能性があります。

ターミナルの牽引セグメントは、高性能アプリケーションタイプの開発により、市場をリードしています。

市場のトッププレーヤーの一部は、Amsbach Marine(S)Pte Ltd。、Astro Offshore Pte Ltd。、Cashman Equipment Corp.、Cheoy Lee Shipyards Ltd.などです。

アジア太平洋地域は2026年に市場を支配しました。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

航空宇宙と防衛

クライアント