テクスチャード大豆プロテインの市場規模、シェアおよび業界分析、製品形態別(チャンク/顆粒、フレーク、パウダー/ファインTSP、およびスライス/ナゲット)、水分形態別(ドライTSPおよびウェット/水和TSP)、タイプ別(従来型およびオーガニック)、最終用途別(植物性肉およびシーフード、ハイブリッド肉および加工肉、RTE / RTC食品、動物飼料およびペット)食品、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

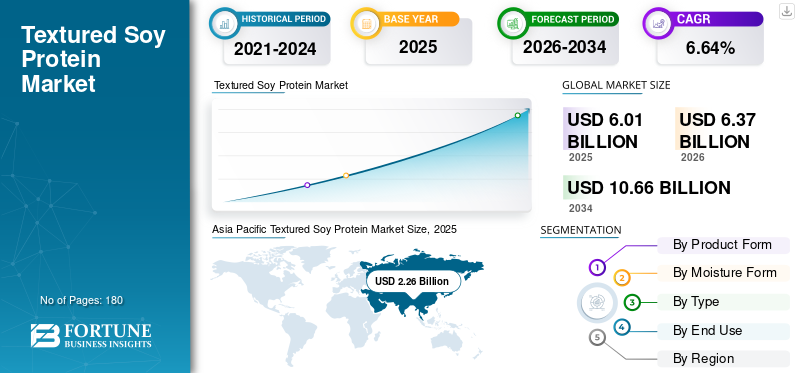

テクスチャー大豆たん白の市場規模と将来展望

世界のテクスチャード大豆タンパク質市場規模は、2025年に60.1億米ドルと評価され、2026年の63.7億米ドルから2034年までに106.6億米ドルに成長すると予測されており、予測期間中に6.64%のCAGRを示します。アジア太平洋地域は、2025 年に 37.6% のシェアを獲得して世界市場を支配します。

テクスチャード植物性プロテイン (TVP) としても知られるテクスチャード大豆プロテイン (TSP) は、脱脂大豆粉または大豆タンパク質濃縮物を押出成形して加工して作られる植物ベースのタンパク質原料です。押出成形プロセスにより、TSP に繊維状の肉のような質感が与えられます。これにより、水分、脂肪、風味を吸収しやすくなり、肉の代替品またはミートエクステンダー。食品メーカーは、味と食感を維持しながら肉の一部を置き換えるためにTSPを使用することが増えています。ハイブリッド製品はフレキシタリアンの消費者の間で受け入れられつつあり、加工業者が原材料の変動を管理するのに役立ちます。テクスチャード大豆プロテインはタンパク質含有量が高いため、栄養強化された植物ベースの食品やハイブリッド食品に広く使用されています。

Cargill, Incorporated、Archer Daniels Midland (ADM)、Ingredion Incorporated などの企業が主要企業の一部です。新製品の発売は、製品の売上を伸ばし、市場の成長を支える重要な戦略です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

テクスチャード大豆タンパク質の市場動向

食品サービス業界での使用の増加が主要なトレンド 業界の成長を形作る

ハイブリッド肉製品は消費者の間で人気が高まっており、これらの食材の需要が高まっています。メーカーがレシピを簡素化するにつれて、サプライヤーは、余分な添加剤を必要とせずにより良い質感を生み出すために押出方法を改良しています。フードサービスとプライベートブランドの生産の成長により、B2B市場はさらに強力になっています。これらの要因により、テクスチャード大豆プロテインは、単なるトレンド主導の植物ベースの製品ではなく、主流の食品製造における主要原料となっています。

市場ダイナミクス

市場の推進力

コスト効率の高いタンパク質の機能性と拡張可能な大豆供給により、テクスチャード大豆タンパク質の産業採用が加速します

テクスチャー大豆タンパク質は、大規模に製造でき、さまざまな食品に広く使用されているため、動物の肉に比べて費用対効果が高くなります。これにより、ハイブリッド肉製品、加工食品、大規模ケータリングでの使用における製品力が向上します。食品製造でこの成分を使用すると、食品メーカーは保水性、食感、歩留まりを向上させることができ、その結果、製品の品質が安定し、利益率が向上します。厳密なビーガン食ではなくフレキシタリアン食を選択する人が増えるにつれ、TSPなどの部分的な肉代替品の需要が高まっています。大豆は世界中で広く入手できるため、製造業者は原材料を安定的に供給でき、TSP を大規模に生産できるため、新しいタンパク質源と比較してサプライチェーンのリスクを軽減できます。の成長フードサービス、クイックサービスレストラン、および特に新興市場における中食の生産も、テクスチャード大豆タンパク質に対するB2B需要を堅調に保ち、世界のテクスチャード大豆タンパク質市場の成長を推進しています。

市場の制約

消費者の認識に対する懸念と代替植物タンパク質との競争激化により、価格決定力が制限される

大豆アレルギー、ホルモン含有量、遺伝子組み換えに関する消費者の懸念の高まりは、特に高級市場セグメントにおいて、メーカーの原材料選択戦略にますます影響を与えています。さらに、欧州諸国における GMO 表示に関連する厳しい規制要件により、運営コストが上昇し、製造業者の柔軟性が低下しています。エンドウ豆、ソラマメ、小麦に似た植物タンパク質などの他の代替品は、大豆タンパク質と比較してクリーンな成分として観察されることがよくあります。さらに、大豆の価格は天候や世界貿易の問題によって変動し、コストと利益に影響を与えます。これらすべての要因が価格決定力を制限し、確立された市場の長期的な成長を鈍化させています。

市場機会

ハイブリッドミート、フードサービス、施設向け食品の拡大により、量主導型の新たな成長の道が開かれる

テクスチャード大豆タンパク質市場は、ハイブリッド肉製品の消費の増加、食品サービスの成長、発展途上国での使用の増加など、いくつかの機会を提供します。 TSP を成分として使用すると、メーカーはコストを削減し、美味しさを維持しながらフレキシタリアンの消費者を魅了することができます。アジア太平洋、中東、アフリカでは施設向けケータリング、クイックサービスレストラン、インスタント食品部門が成長しており、その結果、手頃な価格のタンパク質原料の需要が高まっています。ソーセージ、ナゲット、ミンチ製品の特別なテクスチャなどのカスタム TSP フォーマットは、サプライヤーとメーカーがより密接に連携するのに役立ちます。非遺伝子組み換え大豆や独自性を保った大豆の使用を増やすことで、特にヨーロッパでの規制やクリーンラベルの要件を満たすのに役立ちます。発展途上地域では、食料安全保障と栄養に重点を置いた政府のプログラムも、大量のTSPに対する安定した長期的な需要を生み出しています。代替タンパク質の台頭により、より広範な植物タンパク質の分野において、機能性とコスト効率が実証された原料としてのテクスチャード大豆タンパク質の役割が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品形態別

チャンク/粒状大豆タンパク質は、植物ベースおよびハイブリッド肉製品の高収量配合につながります

製品の形態によって、市場はチャンク/顆粒、フレーク、粉末/ファイン TSP、およびスライス/ナゲットにサブセグメント化されています。

チャンク/顆粒は、ミンチ肉や角切り肉によく似ており、植物ベースの肉製品やブレンド肉製品に適しているため、2025 年にはテクスチャード大豆タンパク質市場で最大のシェアを獲得しました。水分を吸収するので、ハンバーガー、ソーセージ、ミートボール、詰め物の収量、食感、食感が向上します。

フレークももう 1 つの主要セグメントであり、予測期間中に 6.70% の CAGR を記録すると推定されています。チャンクよりも加工が簡単で手頃な価格なので、コスト重視の用途に適しています。インスタント食品やインスタント食品の需要が高まるにつれ、フレークは機能的で適応性のあるタンパク質成分として注目を集め続けています。

最終用途別

植物由来の肉と魚介類が製品配合の感覚特性を強化するため、トップシェアを占める

最終用途に基づいて、市場は植物ベースの肉と魚介類、ハイブリッド肉と加工肉、RTE / RTC 食品、動物飼料と加工肉に細分化されています。ペットフード、その他。

2025 年には、植物由来の肉と魚介類が最大の市場シェアを占めます。食品メーカーは、生産規模の拡大が容易であり、大豆が広く入手できるため、TSP を使用しています。世界中でフレキシタリアンダイエットを選択する人が増えているため、生産者はテクスチャー加工された大豆タンパク質を使用して、味が良くコスト効率の高い植物ベースのハイブリッド製品を作り出しています。

RTE / RTC 食品ももう 1 つの主要なセグメントであり、予測期間中に 6.22% の CAGR を示すと推定されています。加工済み大豆タンパク質の 2 番目に多い使用者は、インスタント食品および調理済み食品です。これは、便利で長持ちし、手頃な価格の食事オプションに対する高い需要の結果です。テクスチャード大豆プロテインは冷凍食品によく使用されますが、缶詰加工中や再加熱中に食感が保たれるため、スープ、ソース、詰め物に最適です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

水分形態別

ドライ TSP は均一な質感と一貫性により市場シェアの大半を占めています

水分の形態により、市場はドライTSPとウェット/水和TSPに分類されます。

ドライ TSP セグメントは、柔軟に使用でき、現場で水和して適切なテクスチャーと一貫性を得ることができるため、2025 年の市場をリードしました。これらの利点により、ドライ TSP は植物ベースの肉、ハイブリッド肉、すぐに食べられる食品、世界中の食品サービス製品。

ウェット TSP は、予測期間中に 5.78% の CAGR を示すと予測されるもう 1 つの主要カテゴリです。ウェット TSP は、生鮮品、冷蔵品、賞味期限の短い製品に特に役立ちます。ただし、保存期間は短くなります。

タイプ別

従来型が手頃な価格と入手しやすさで大きなシェアを占める

種類によって、市場は従来型とオーガニック型に分かれます。

従来型セグメントは、手頃な価格で広く入手可能であり、ハイブリッド肉製品、加工食品、施設向けケータリングの製造に大きく使用されているため、2025 年に首位を獲得しました。

オーガニックセグメントは、予測期間中に7.08%の成長率を記録すると予想されています。有機テクスチャード大豆タンパク質の市場シェアは小さいですが、認証された有機作物が消費者から信頼されているヨーロッパやその他の先進国でその需要は着実に増加しています。

テクスチャード大豆タンパク質市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Textured Soy Protein Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に22億6,000万米ドルと評価され、旺盛な大豆消費と加工食品産業の成長により、テクスチャード大豆タンパク質のB2B市場をリードしています。アジア太平洋地域では、TSP は植物ベースの肉、伝統的な大豆食品、ハイブリッド肉製品、調味料に使用されています。中国は大豆加工産業が大規模であるため、需要でリードしている。日本と韓国は、プレミアム製品と食品サービスの用途に焦点を当てることで付加価値を高めています。この地域の需要は都市の急速な成長によっても高まっており、クイックサービスのレストラン、インスタント食品、輸出中心の製造業。平均販売価格は低くなりますが、生産規模が大きいため、市場は大量生産に重点が置かれています。

インドのテクスチャード大豆タンパク質市場

2025 年のインド市場は約 1 億 9,000 万米ドルで、世界収益の約 5.70% を占めました。

中国テクスチャー大豆タンパク質市場

2025 年に中国は約 9 億 1,000 万米ドルに達し、世界のテクスチャード大豆タンパク質市場シェアの約 15.18% を占めました。

日本のテクスチャー大豆たんぱく市場

2025 年の日本市場は約 3 億 1,000 万米ドルに達し、世界収益の約 5.21% を占めます。

北米

北米の市場規模は、2025 年に 11 億米ドルに達しました。北米では、テクスチャード大豆タンパク質市場は主に、よく発達した食品加工産業に依存し、さまざまなビジネスにサービスを提供しています。このような原材料に対する大きな需要は、植物ベースの食品小売会社だけでなく、ハイブリッド肉製品メーカー、フードサービスサプライヤー、中食メーカーによってもたらされています。植物ベースの製品を消費するフレキシタリアンの消費者が増えているため、産業用需要は将来的にも安定した状態が続くと予想されます。最近の業界の取り組みには、特定の用途向けに質感や機能を改善することが含まれており、これにより北米は安定した大量の B2B 市場を維持しています。

米国のテクスチャード大豆タンパク質市場

2025 年に米国市場は 8 億 2,000 万米ドルを獲得し、強力な食品製造基盤と広範なフードサービス ネットワークにより、北米で TSP にとって最大かつ最も発展した市場となります。 TSP は、ハイブリッド肉製品、プライベートラベル食品の製造、学校、病院、クイック サービス レストランへの供給契約を満たすための食品の準備に使用されています。米国の製造業者は拡張性、一貫性、安定した価格設定に重点を置いているため、製造用にドライ TSP を選択しています。植物ベースのタンパク質に対する需要の高まりにより、植物ベースおよびハイブリッド食品配合物におけるテクスチャード大豆タンパク質の採用が増加しています。

ヨーロッパ

欧州は、規制の枠組み、持続可能性の目標、フレキシタリアンダイエットの普及により、2025年までに16億1,000万米ドルに達しました。このような製品の需要は、植物由来の肉製品とハイブリッド肉製品の両方によって牽引されており、メーカーはなじみのある風味を維持しながら環境への影響を削減するためにテクスチャード大豆タンパク質(TSP)を利用しているためです。非GMOおよびオーガニックTSPはヨーロッパでより一般的です。特に西ヨーロッパでは、プライベートブランドの生産とインスタントミールやチルド食品の開発が市場の拡大と成長に貢献しています。栄養、持続可能性、タンパク質源に関する消費者の意識の高まりにより、食品メーカーはテクスチャー加工された大豆タンパク質を主流の食品配合物に組み込むことが奨励されています。しかし、エンドウ豆やソラマメなどの地元の植物タンパク質が適切な代替品として機能するため、テクスチャード大豆タンパク質は単独で使用されるのではなく、ブレンドに頻繁に組み込まれるようになります。市場は一貫した品質、トレーサビリティ、規制順守を優先しており、ヨーロッパでは価値主導の規制対象の企業間セクターが形成されています。

ドイツのテクスチャー大豆タンパク質市場

ドイツの市場は 2025 年に約 3 億 5,000 万米ドルに達し、世界市場の収益の約 5.77% を占めます。

英国テクスチャード大豆プロテイン市場

英国市場は 2025 年に約 2 億 8,000 万ドルに達し、世界売上高の約 4.66% に相当します。

南米、中東、アフリカ

予測期間中、南米はこの市場で大幅な成長を遂げ、2025年には4億8,000万米ドルの市場規模に達すると予想されています。南米のテクスチャード大豆タンパク質市場は、この地域が世界有数の大豆生産国であるため、主にサプライチェーンのダイナミクスの変化によって形成されています。需要の大部分はハイブリッド肉や加工肉製品から生じており、TSP は収量の増加とコスト削減のために広く使用されています。ブラジルとアルゼンチンは、大規模な食肉加工産業と豊富な地元大豆があるため、TSPの使用でリードしています。しかし、プレミアム植物ベースの食品は足場を築いていないため、市場は依然としてバルクの標準的な乾燥TSPに焦点を当てています。

中東およびアフリカは、食料安全保障のニーズ、食品サービスの成長、機関投資家の需要により、2025年に5億6,000万米ドルに達しました。 GCC 地域では大規模なクイックサービスのレストランとホスピタリティ部門があるため、需要が最も高くなります。アフリカでは、人口の増加と加工食品の消費量の増加によって成長が見られます。この地域は輸入大豆とTSPに依存しているため、価格は南米に比べて高めです。しかし、他にタンパク質の選択肢がほとんどないため、需要は依然として強いです。保管と輸送が容易なため、ドライ TSP が一般的です。全体として、MEA 市場は着実に成長しており、ハイエンドの植物ベースの製品ではなく、大量生産と手頃な価格に重点が置かれています。

GCC諸国のテクスチャード大豆タンパク質市場

GCC市場は、ハイブリッド肉製品、ケータリングサービス、政府の食糧プログラムに対するTSPの手頃な価格によって、予測期間中に6.95%のCAGRで成長すると見込まれています。

競争環境

主要な業界プレーヤー

新製品の発売は、企業が製品を差別化するために使用する重要な戦略です

テクスチャード大豆タンパク質市場は適度に統合されており、地元および地域の製造会社がより高い市場シェアを目指して競争しています。大手製造会社は、大豆の強力な供給と最新の設備の導入により、価格、規模、品質で競争できます。企業は競争力のある価格で製品を製造し、有機認定された非遺伝子組み換え大豆を使用して製造された新しい製品ラインを発売しています。その他の戦略には、市場浸透を促進し、売上を増加させるための合併と買収が含まれます。植物ベースの食事の採用の増加により、肉や魚介類の代替品の中核成分としてテクスチャード大豆タンパク質に対する産業界の需要が加速しています。

プロファイルされた加工大豆タンパク質企業のリスト

- カーギル株式会社(私たち。)

- アーチャー ダニエルズ ミッドランド(ADM) (米国)

- Ingredion Incorporated (米国)

- バンジリミテッド(私たち。)

- ウィルマー・インターナショナル(シンガポール)

- CHS社(米国)

- 不二製油ホールディングス株式会社(日本)

- 山東ワンダフル・インダストリアル・グループ(中国)

- 古神生物技術有限公司(中国)

- ソニック・バイオケム・エクストラクションズ株式会社(インド)

主要な産業の発展

- 2025 年 5 月:Bunge は、展示会で大豆タンパク質濃縮物の新しい製品ラインを紹介しました。この成分は、クリーンな味、中間色、そしてコスト効率の高いソリューションを食品メーカーに提供しました。

- 2024年11月: ICL Food Specialtys と DAIZ Engineering は、植物ベースの肉や魚介類の用途における味の問題に対処するために提携しました。 ROVITARIS SprouTx と名付けられた新製品は、大豆ベースの成分に伴う豆臭さや苦い香りを取り除くのに役立ちました。

- 2022 年 12 月:アグリビジネスの世界的リーダーである Bunge は、5 億 5,000 万米ドルを投資し、完全に統合された大豆タンパク質濃縮物 (SPC) とテクスチャード大豆タンパク質濃縮物 (TSPC) 施設を米国に建設しました。

- 2022年12月: Royal DSM は、大豆フリー、グルテンフリー、乳製品-無料で、消費者にとって製品を魅力的にするのに役立ちます。

- 2022年8月:アーチャー・ダニエルズ・ミッドランド(ADM)は、北米の食品原料市場向けに同社独自の超高大豆タンパク質を拡大するために、ベンソン・ヒルと戦略的パートナーシップを締結しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.64% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品形態、水分形態、タイプ、最終用途、および地域別 |

|

による 製品形態 |

· チャンク/顆粒 · フレーク ・ パウダー/ファインTSP · スライス / ナゲット |

|

による モイスチャーフォーム |

· ドライTSP · ウェット/水和TSP |

|

による タイプ |

・ 従来の

|

|

による 最終用途 |

· 植物性の肉と魚介類 · ハイブリッドミートと加工肉 · RTE / RTC 食品 · 動物飼料およびペットフード · その他 |

|

地域別 |

北米 (製品形態、水分形態、タイプ、最終用途、国別)

ヨーロッパ (による) 製品形態、水分形態、タイプ、最終用途、および国)

アジア太平洋 (作成者)製品フォーム、 水分の形態、種類、最終用途、および国)

南アメリカ (製品形態、水分形態、タイプ、最終用途、国別)

中東およびアフリカ (作成者)製品フォーム、 水分の形態、種類、最終用途、 および国)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 60 億 1,000 万米ドルで、2034 年までに 106 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 22 億 6,000 万米ドルでした。

市場は、予測期間中に 6.64% の CAGR を示すと予想されます。

最終用途別にみると、植物由来の肉・魚介類部門が2025年に世界市場をリードした。

コスト効率の高いタンパク質機能と拡張可能な大豆供給により、テクスチャード大豆タンパク質の産業採用が加速します。

Cargill, Incorporated、Archer Daniels Midland (ADM)、Ingredion Incorporated などは、テクスチャード大豆タンパク質市場のプレーヤーの一部です。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

食品サービス業界での使用の増加は、業界の成長を形作る重要なトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート