大豆タンパク質成分の市場サイズ、シェア&産業分析、成分タイプ(大豆タンパク質濃縮物、大豆タンパク質分離株、大豆小麦粉、テクスチャー豆腐タンパク質(TSP))、カテゴリ(オーガニックおよび従来の大豆タンパク質(TSP))、フォーム(ドライおよび液体)、食物{肉の代替品、乳製品、乳製品、乳製品、スナック、スナック、ベクタリーの飼育、Patl、bakery、Patl、fakers、baker Aquafeed、およびその他})、および地域予測、2026-2034

(有効期限 15th Jul 2026)

大豆タンパク質成分の市場規模と将来の見通し

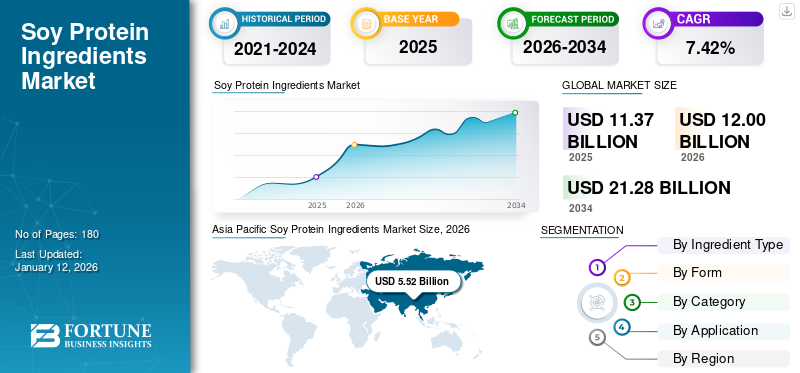

世界の大豆タンパク原料市場規模は2025年に113億7000万米ドルと評価された。市場は2026年の120億米ドルから2034年までに212億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.42%を示すと予測されている。アジア太平洋地域は2025年に45.65%の市場シェアを占め、大豆タンパク原料市場を支配した。

大豆タンパク質は、必須のタンパク質です アミノ酸 完全な人間の栄養に必要です。大豆タンパク質は、大豆の押し出しと粉砕を通じて大豆に由来します。このような製品の主要な形態には、大豆粉、大豆タンパク質濃縮物、大豆タンパク質分離株が含まれ、そのような成分には食品および飼料産業に幅広い用途があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Covid-19の影響

Covid-19のパンデミックは、大豆および大豆成分の生産と消費に多面的な影響を与えました。パンデミックは、大豆タンパク質成分の製造に必要な主な成分である大豆の生産と供給に大きな影響を与えました。たとえば、National Oilseed Processors Associationが提供するデータによると、農民は2020年の1月と6月の間に47億米ドルの損失を被ったため、パンデミック中に原材料の供給が悪影響を受け、利用可能性が不足しました。一方、食品成分生産におけるそのような製品の需要と適用は、パンデミック中に大幅に増加しました。肉の代替品に対する需要の高まりは、主にこれらの革新的な乳製品の代替品、肉の代替品、およびパンデミック中の消費者の間で他の食品を駆り立てました。したがって、サプライヤーと食品メーカーは、サプライチェーンと生産プロセスを再調整して、サプライチェーンのボトルネックを最小限に抑え、労働者間の疾患のspread延を抑制し、パンデミック中に食品の安全性と品質を維持する必要がありました。

日本の大豆タンパク質原料市場インサイト

日本では健康志向や代替タンパク質への関心が高まり、大豆由来の食品原料が幅広いカテゴリで採用されています。高品質・高機能な植物性タンパクへの需要が増え、世界的なフードテックの進展は日本企業に新たな製品開発機会を提供しています。

グローバル大豆タンパク質成分市場の概要

市場規模と予測:

- 2024年の市場規模:100億米ドル

- 2025市場規模:1137億米ドル

- 2032予測市場規模:1802億米ドル

- CAGR:2025〜2032から6.81%

市場占有率:

- アジア太平洋地域は、中国、インド、日本などの国での植物ベースのタンパク質、医療消費者、および強い大豆栽培の需要の増加によって、2024年に45.37%のシェアで大豆タンパク質成分市場を支配しました。

- 大豆粉は、タンパク質バーや焼き製品に広い用途と加工食品の貯蔵寿命とタンパク質含有量を強化する能力により、成分タイプの中で最高の市場シェアを保持していました。

重要な国のハイライト:

- 中国:大豆の主要な生産者は、輸入依存を減らし、食品および飼料用途向けの大豆タンパク質の生産を後押しする能力を拡大します。

- インド:健康志向の食事の傾向によって駆動される機能的食品や飲料での大豆加工と使用の強力な成長。

- 米国:植物ベースの肉と乳製品の代替品の需要の増加は、豊富な国内大豆供給に支えられて、大豆タンパク質の使用を加速しています。

- ブラジル:高大豆生産は飼料アプリケーションをサポートしています。食品の使用を増やす機会の増加。

- ドイツ:ビーガンダイエットの採用の増加燃料加工食品および飲料製造における大豆タンパク質濃縮物と分離株の需要。

大豆タンパク質成分の市場動向

大豆タンパク質成分製造のための高度な技術の採用により、アプリケーションの増加をサポートする

製造プロセスの進歩は、大豆タンパク質成分の用途と機能改善にプラスの影響を与えました。テクノロジーの進歩により、そのような製品は、製品の汎用性を高め、パフォーマンスを向上させる押し出しフレーク、パウダー、チャンク、チップを含む幅広い形式で利用できます。テクスチャーと製品の味が改善されました。これにより、メーカーは最終製品の味に影響を与えることなく、最終製品にそのような製品を追加できるようになりました。したがって、製品の特性と機能性が改善されると、消費者はより多くの大豆タンパク質を含む製品を選択し、食品セクターの成長の機会を生み出すのに役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

市場の成長をサポートするために、食品の持続可能な成分に対する需要の高まり

世界市場の植物ベースのタンパク質製品に対する消費者の関心は急速に増加しています。健康と環境への懸念の高まりにより、消費者間の持続可能な製品の需要が増加しているため、そのような製品の販売は急速に増加しています。米国大豆組織が提供するデータによると、タンパク質とビタミンが豊富な食事を確保することは、米国の消費者の70%の間で主要な関心事です。さらに、大豆タンパク質は、米国のFDAの健康請求を受けている市場で利用可能な唯一の植物タンパク質です。

市場の成長をエスカレートするために、進化する食品製造と食事の必要性

食品製造プロセスは、消費者の間で革新的な食品の需要の進化と成長に合わせて、より高度になっています。天然成分が人気を博しており、おいしく革新的な食品を製造するための採用は急速に成長しています。彼らは、健康的な食品製造の成長を促進するために、将来的に重要な役割を果たすことが期待されています。このような製品の多目的な性質により、大豆成分は幅広い食品で使用されています。成分を結合し、水分を保持し、食物の質感と食品の品質を高め、タンパク質の含有量を高めるのに役立ちます。したがって、彼らは肉の生産に適用され、乳製品の代替、ベーカリー、加工食品など。採用率のこのような成長は、世界中の世界の大豆タンパク質成分市場の成長を促進することが期待されています。

市場の抑制

市場の成長を制限する複雑な製造プロセス

生産コストは、生産価格、原材料の成績と品質、および大豆タンパク質成分の生産に必要な人件費に依存します。大豆タンパク質粉末は経済的ですが、高タンパク質濃縮物を備えた特定の大豆タンパク質粉末は、タンパク質含有量が少ない他の製品と比較して高価です。したがって、肉、ベーカリー、乳製品の代替品、高大豆タンパク質濃縮物が使用される他の製品などの食品の価格は、より少ない大豆タンパク質含有量を持つ他の製品と比較してより高い価格を持ちます。

市場機会:

潜在的なアプリケーションエリアの特定の拡大は、このセクターに大きな成長の機会を提供する可能性があります

このような成分を適用する新しい分野は、メーカーが販売と市場の存在を探求し、拡大する大きな機会を生み出します。最も急速に進化するアプリケーションエリアの1つは、植物ベースの食品製造です。植物ベースの食品に対する世界的な需要が増加するにつれて、動物ベースの製品の代替品として機能し、新製品の製造に適した代替手段として使用できます。

marketの課題:

大豆の栽培による森林伐採と生物多様性の喪失は、市場の成長を妨げる可能性があります

これらの製品の生産とサプライチェーンに影響を与える主要な課題の1つは、原材料の持続可能な生産と利用可能性です。そのような成分が由来する従来の大豆栽培は、森林破壊、生物多様性、野生生物の生息地の損失に関連しています。これは、持続可能に生産された製品を好む環境に配慮した消費者にとって、懸念される主要な分野です。したがって、製造業者は、従来の大豆農業に関連するこのような問題に対処するための手順を採用し、森林伐採を制限し、生産用の原材料の安定した供給を維持するために慣行を採用する必要があります。

セグメンテーション分析

成分タイプによって

大豆粉は、食品および飼料セクターにおけるより広いアプリケーションのために最高の市場シェアを占めています

大豆タンパク質成分は、市場でさまざまな形で利用できます。成分の種類に基づいて、市場は大豆タンパク質濃縮物、大豆タンパク質分離株、大豆粉、およびテクスチャーされた大豆タンパク質(TSP)に分類できます。

大豆粉は最高の市場シェアを占め、タンパク質バーや焼き製品の生産に使用され、食品をタンパク質で豊かにし、製品の貯蔵寿命を延長するために使用されます。また、タンパク質含有量が高いため、タンパク質が豊富な加工食品を製造するための成分として使用できます。

一方、大豆タンパク質濃縮物は、体重ごとに65%のタンパク質を含み、肉製品の製造に使用され、スープやソースの乳化剤としても使用されます。

大豆タンパク質分離株は、タンパク質の濃度が最も高くなっています。それらは、タンパク質の飲み物や揺れなどの高濃度タンパク質製品の生産に使用されます。幼児式、および肉製品。このような製品の質感を改善するために追加されます。

テクスチャの大豆タンパク質(TSP)は、2024年に市場シェアの7%を保持していました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フォーム分析による

乾燥したフォームは、他のフォームと比較して経済的であるため、最大の市場シェアを占めています

大豆タンパク質成分は、さまざまな伝統的な大豆食品やその他の非伝統的な食品の製造に使用されます。フォームに基づいて、市場は乾燥と液体に分類されます。

これらの中で、乾燥した形態は、2025年に87%の最大のグローバル大豆タンパク質成分市場シェアを占めています。この形式の製品は液体と比較して経済的であり、幅広い食品および飼料製品の製造に使用されます。この製品フォームは、汎用性があり、手頃な価格のタンパク質源であり、ベジタリアンやビーガンダイエットに含まれ、飼料産業にも適用できます。

液体の製品は、製造に関連する生産量と保管コストが高いため、比較的高価です。専門の生産プロセスと製造機器は、生産コストをさらに増すような成分を抽出するために必要です。このセグメントは、予測期間(2025-2032)に5.88%のCAGRを示すと予想されます。

カテゴリ分析による

従来の製品は、農業に最も広く使用されている方法であるため、最大の市場シェアを占めています

カテゴリに基づいて、市場はオーガニック製品と従来の製品に分割されています。

従来の製品は、予測期間(2025-2032)で最大の市場シェアと6.56%のCAGRを占めています。したがって、そのような製品の価格は有機農産物と比較していて、その高タンパク質含有量により、幅広い食品や食品に含まれています。

有機セグメントは、消費者の間で有機食品の需要が増加しているため、2025年に28%のシェアで最高の成長率を獲得しています。有機農家は、原材料生産のために持続可能な慣行を採用しており、そのような製品は従来の製品と比較してより高い健康上の利点があると認識されているため、このような製品の需要はグローバル市場で急速に増加しています。

bYアプリケーション

さまざまな食品の製造における製品の使用が増加しているため、最高の市場シェアをフードアカウント

アプリケーションに基づいて、市場は食品と飼料に分類されます。

食品アプリケーションは、2025年に66%の市場シェアが最も高いことを説明しており、予測期間中に最高の成長を登録する予定です。食品用途の中で、これらの成分は肉製品の製造に使用されます。乳製品製品、加工食品、飲料など。食品用途の中で、肉製品は幅広い成分として最高の市場シェアを占めています。すなわち、大豆タンパク質濃縮物と分離株を使用して、タンパク質含有量とビタミン含有量を改善し、肉製品の風味と質感を強化します。

製品は、そのような成分が牛乳の代替品として使用される乳製品の代替品にも使用されます。乳粉を交換するために使用され、乳製品以外の牛乳生産に使用されます。

その他の加工食品には、製品の色と体積を改善し、そのような製品の貯蔵寿命を延長するために使用されるパスタ製品が含まれます。

飼料成分は別の顕著なセグメントを占め、予測期間(2025-2032)に6.26%のCAGRを示し、大豆タンパク質成分が動物に栄養を提供するために使用されます。大豆は、動物に必須アミノ酸を提供する高タンパク質含有量に関連しています。このような製品は、動物の成長、健康、生殖、その他の機能をサポートするのに役立ちます。さらに、大豆粉などの製品は、牛、豚、鶏肉などの動物に簡単に吸収されます。ペットフード、動物飼料業界での使用が増加します。

グローバル大豆タンパク質成分市場地域の見通し

地理的には、グローバル市場レポートは、北米、ヨーロッパ、アジア太平洋、南アメリカ、および中東とアフリカの分析をカバーしています。

アジア太平洋

Asia Pacific Soy Protein Ingredients Market Size, 2026 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場規模は、2023年には46億4,000万米ドル、2024年には4.900億米ドルに達し、世界中のすべての地域の中で最大の市場シェアを占めています。アジア太平洋地域では、大豆製品は古代から人気があります。食品加工部門の急速な都市化と進歩により、大豆タンパク質成分を含む高度で栄養価の高い食品を開発するための大豆の加工がさらに後押しされています。中国、インド、日本などの国は、大豆の最大のメーカーの一部です。したがって、これらの国は、大豆タンパク質成分の製造に必要な原材料に簡単にアクセスできます。消費者の間の健康意識が増加し続けるにつれて、製造のためのそのような製品の需要機能的な食品と飲み物この地域では増加し続けます。

中国は、2025年に36億2,000万米ドルの価値を持つ世界市場の大豆の大手メーカーおよび輸出業者の1つです。中国は、国内および国際レベルで食品産業のそのような製品の急増した需要を満たすために生産能力を拡大することに投資しています。これは大豆製品の純輸入業者の1つであり、中国政府は輸入への依存を減らすために積極的に取り組んでいます。したがって、政府は、食品と飼料の両方のための大豆タンパク質製品の生産を改善するために、拡張および近代化イニシアチブに投資しています。インドは2025年に59億米ドルの市場価値に達すると予想されていますが、日本は同じ年に0.130億米ドルと評価されると予測されています。

北米

北米は、2025年に30億2,000万米ドルの評価を伴う2番目に大きい市場であり、予測期間(2025-2032)に6.78%のCAGRを示しています。北米市場、特に米国とカナダの植物ベースのタンパク質製品の需要は急速に増加しています。大豆タンパク質濃縮物や大豆タンパク質分離株などの製品は、加工肉製品、ベーカリー、スナック製品などの製造に使用されています。テクスチャを模倣する製品を製造するのに役立つテクスチャのある野菜タンパク質動物性タンパク質製品、特に肉は、植物肉メーカーが徐々に使用して、市場で新製品を開発および発売しています。

米国のそのような製品の需要は、食品の革新と栄養に必要な最も重要な成分の1つになるために増加しています。メーカーは、消費者向けに健康的で植物に優しい食品を開発するために互いに競争しており、イノベーションにおいて重要な役割を果たしています。この国は大豆の著名なメーカーの1つであるため、市場の需要を満たすために、手頃な価格で幅広い国内の原材料供給にアクセスできます。米国市場は、2025年に266億米ドルと評価される態勢が整っています。

ヨーロッパ

ヨーロッパは、2025年に103億米ドルの評価を伴う4番目に大きい市場です。ヨーロッパ市場では、大豆タンパク質成分の需要の増加は、主にこの地域の消費者の食事パターンの進化によって推進されています。英国市場は増加しており、2025年には01億1,000万米ドルのシェアを獲得することが期待されています。かなりの数の消費者がビーガンダイエットを採用しているため、植物ベースの成分は、そのような消費者の食事に合った食品を製造するために不可欠になっています。したがって、これらは、特にヨーロッパの食品および飲料セクターで幅広い産業用途を見つけた主要製品の一部です。市場はこの地域でさらに成長すると予想されています。ドイツは2025年には0.15億米ドルの市場価値に達すると予想されていますが、フランスは同じ年に0.130億米ドルと評価されると予測されています。

南アメリカ

南アメリカは、2025年に17億4,000万米ドルのシェアを持つ3番目に大きい市場です。特にブラジルでの南アメリカでの大豆の生産は高くなっていますが、食品産業での消費はまだ限られています。大豆粉などの製品は、他の地域と比較してこの地域では人気がなく、メーカーがこの地域の消費者の間で製品を開発および販売する可能性があります。

中東とアフリカ

大豆製品は、主に動物飼料製品の生産のために中東およびアフリカ地域で使用されています。食品セクターでの採用率は低いですが、将来的には増加すると予想されています。大豆粉やテクスチャーされた大豆タンパク質などの製品は、肉製品の生産に徐々に使用されていますが、人々の食事の好みが進化するため、この地域では将来成長すると予想されています。 UAEは、2025年に0.05億米ドルのシェアを獲得すると予想されています。

競争力のある風景

主要業界のプレーヤー

市場の成長をサポートするための新製品と市場開発への投資

グローバル市場は、国内のプレーヤーと多国籍企業が互いに競合し、合併や買収、新製品の発売などの戦略的イニシアチブを採用して、世界的または未開発の市場で市場の存在感を拡大している半フレーミングされた市場です。これらの企業は、幅広い製品の提供、市場の広範なリーチ、イノベーション、市場の拡大、およびその他の戦略を通じて、競争の環境に大きな影響を与えます。

大豆タンパク質成分市場の主要なプレーヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ADM、Wilmar International、Cargill Incorporated、Bunge SA、およびInternational Flavors and Fragrances Inc.は、市場で最大のプレーヤーの一部です。グローバル市場は半膨大であり、上位5人のプレーヤーがグローバル市場シェアの約45%を占めています。

プロファイリングされた主要な大豆タンパク質成分会社のリスト:

- ADM(米国)

- ウィルマーインターナショナルリミテッド(シンガポール)

- カーギル、法人化(米国)

- International Flavors and Fragrances Inc. (私たち。)

- Chs Inc.(米国)

- BRFグローバル(ブラジル)

- Fuji Oil Holdings Inc.(日本)

- Bunge Global SA (私たち。)

- Scoular Company (私たち。)

- Crown Soya Protein Limited(中国)

主要な業界開発:

- 2024年2月:AMFORAは、グローバル市場で新しい大豆ベースの製品を発売しました。会社の主要な製品には、大豆粉、テクスチャリングされた野菜タンパク質、ポテトチップスが含まれます。同社は、従来の方法とその独自の技術を使用してそのような製品を製造しました。

- 2022年12月:Bunge Limitedは、米国市場向けの大豆タンパク質濃縮物を開発するために、米国の施設に5億5,000万米ドルを投資しました。この施設は、年間450万ブッシェルの大豆を処理できます。

- 2022年11月:International Flavors&Fragrancesは、市場で「Supro Tex」という名前の大豆ベースのタンパク質成分を発売しました。この製品は、ハンバーガー、チキンナゲット、その他の肉の代替品を含む植物ベースの食品で使用できます。

- 2022年4月:Benson Hillは、1億200万米ドルで、食品グレードの大豆粉製品の確立されたメーカーであるZFS Creston LLCを買収しました。この買収は、企業が改善されたタンパク質成分セクターを多様化し、市場のフットプリントを拡大するのに役立ちました。

- 2021年3月:Cargill Inc.は、大豆ベースの成分の生産を終了および近代化するために4億7500万米ドルを投資しました。このような製品は、食品セクターでの大豆成分の拡大を満たすことを目的としています。

投資分析と機会

大豆タンパク質成分市場レポートは、投資家やビジネスリーダーに実用的な洞察を提供することを目的とした包括的な投資分析と機会を提供します。グローバル市場の概要レポートは、新製品の発売、技術の進歩、合併と買収、地理的拡大など、投資の可能性があるさまざまな機会を強調しています。

報告報告

大豆タンパク質成分市場レポートは、市場を詳細に分析し、グローバル市場分析、著名な企業、グレード分析、フォーム、カテゴリ、アプリケーションなどの重要な側面を強調しています。これに加えて、グローバル市場統計レポートは、市場動向に関する洞察も提供し、重要な業界の発展を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2036年までのCAGR 7.42% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

成分タイプによって

|

|

フォームによって

|

|

|

カテゴリ別

|

|

|

アプリケーションによって

|

|

|

地域別 北米(材料タイプ、フォーム、カテゴリー、アプリケーション、および国別)

ヨーロッパ(材料タイプ、フォーム別、カテゴリ、アプリケーション、および国別)

南アメリカ(材料タイプ、フォーム別、カテゴリ、アプリケーション、および国別)

中東とアフリカ(材料タイプ、フォーム別、カテゴリー、アプリケーション、および国別)

|

よくある質問

世界の大豆タンパク原料市場規模は2025年に113億7000万米ドルと評価された。市場は2026年の120億米ドルから2034年までに212億8000万米ドルへ成長すると予測されている。

年平均成長率(CAGR)7.42%で、世界市場は予測期間中に着実な成長を示す見込みである。

成分によって、大豆粉は予測期間を通して市場を支配することが期待されています。

市場の成長を推進するための食品の持続可能な成分に対する需要の高まり。

ADM Group、Wilmar International、およびCargill、Incorporatedは、世界中の大手企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート