日本の大豆レシチン市場は、健康志向の高まりやクリーンラベル製品への需要増加を背景に、食品・サプリメント・化粧品分野での活用が拡大しています。特に乳化剤としての安全性や天然由来成分への評価が高く、国内メーカーや海外ブランドの導入が進行中です。また、植物性原料への関心や機能性食品市場の成長により、日本はグローバルな大豆レシチン市場にとって重要な需要地域となっており、高品質原料を求める企業にとって大きなビジネス機会を提供しています。

大豆レシチン市場規模、シェア及び業界分析、形態別(液体及び固体)、グレード別(食品グレード、飼料グレード、医薬品グレード、化粧品グレード、工業用グレード)、用途別(食品・飲料{ベーカリー食品、チョコレート・菓子、乳製品、乳児用食品、その他})、栄養補助食品、動物飼料、 医薬品、パーソナルケア・化粧品、その他)、地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

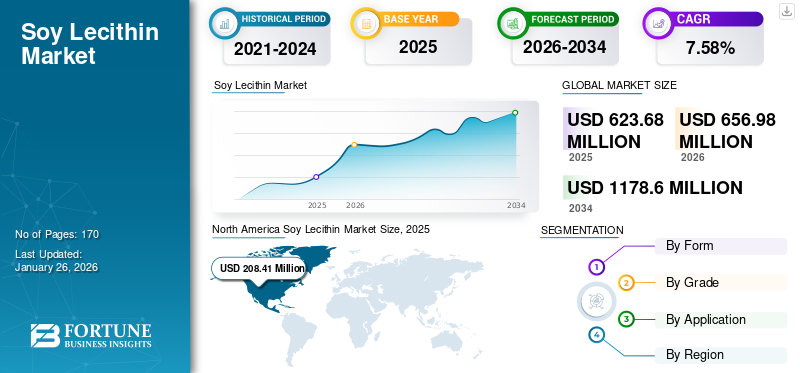

世界の大豆レシチン市場規模は2025年に6億2368万米ドルであり、2026年の6億5698万米ドルから2034年までに11億7860万米ドルへ成長し、2026年から2034年までの期間における年平均成長率(CAGR)は7.58%と予測されている。北米は大豆レシチン市場を支配し、2025年の市場シェアは33.42%を占めた。市場で著名な主要企業には、バンジ・リミテッド、アーチャー・ダニエルズ・ミッドランド・カンパニー、カーギル・インコーポレイテッド、デュポン・デ・ネムールなどが含まれる。

大豆レシチンは、生大豆から得られる天然由来の脂肪化合物であり、グリセロール、脂肪酸、コリン、リン酸で構成されています。従来、レシチンは卵黄から抽出されていましたが、現在ではヒマワリ、ナタネ、大豆、海洋資源から容易に抽出可能です。世界的に、大豆レシチンは天然の乳化剤および潤滑油として、医薬品、化粧品、食品産業など数多くの産業で商業的に利用されています。その乳化特性により、ドレッシングに均一な食感を付与したり、マーガリンの固形化を促進したりする点で最もよく知られた成分の一つです。さらに、この成分はコーティング剤やチョコレートに用いられ、揚げ物時の飛び散りを抑制します。さらに、その独特の脂質分子構造により、塗料、潤滑油、繊維製品など様々な産業用途に有用です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本大豆レシチン市場インサイト

大豆レシチン市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:6億2368万米ドル

- 2026年市場規模:6億5698万米ドル

- 2034年予測市場規模:11億7860万米ドル

- CAGR:2026年~2034年 7.58%

市場シェア:

- 北米は2025年に33.42%のシェアで大豆レシチン市場を支配。加工食品への広範な応用、堅調な大豆生産、クリーンラベル・機能性原料への需要が牽引。

- タイプ別では、大豆レシチンの液体形態が2025年も最大の市場シェアを維持すると予測される。その理由は、親油性、高脂肪レシピでの使用容易性、食品の乳化剤としての広範な利用にある。

主要国のハイライト:

- アメリカ合衆国:大豆生産量の多さ、クリーンラベル志向、サプリメント・化粧品分野での使用増加により、北米最大の市場。

- 中国:主要な大豆生産国であり、食品・化粧品・医薬品分野での用途拡大がレシチン需要を後押し。

- インド:政府主導の「NEMO-Oilseeds」などの施策により国内油糧種子生産の拡大を図り、国産大豆レシチン製造を支援。

- ドイツ:強力な規制枠組みと高いビーガン人口が、大豆レシチンなどの非遺伝子組み換え・植物由来原料の需要を促進。

市場動向

大豆レシチン市場のトレンド

植物由来大豆レシチンの利用が顕著なトレンド

食品・飲料業界は劇的な変革を遂げており、大豆由来レシチンも例外ではありません。植物中心の原料の台頭は料理の風景を再評価させるとともに、製品の配合や製造方法に対する消費者の関心も喚起しています。従来、レシチンは卵から調達されてきた。植物中心のライフスタイルへの急速な移行と持続可能性への意識の高まりが、大豆由来レシチンなどの環境に優しい代替品の需要を押し上げている。同様に、大豆由来レシチンは植物性でクリーンなレシピにおいて高く評価されており、この原料は焼き菓子、乳製品不使用の菓子、そして様々な乳製品不使用飲料において安定剤および結合剤として機能する。また、大豆由来レシチンは乳製品や卵などの動物性原料によるアレルギーリスクを最小限に抑え、このトレンドをさらに後押ししています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場推進要因

複数産業における大豆由来レシチンの応用拡大が売上を牽引

大豆レシチンは主に乳化剤および分散剤として機能する多機能食品原料である。飼料、食品、塗料、プラスチック、化粧品、医薬品など様々な産業用途において主に乳化剤として使用されている。したがって、レシチン用途の幅広い製品カテゴリーが継続的に拡大していることが、レシチン産業の着実な成長を支えると予想される。

一人当たりの食品支出の増加と食習慣の変化は、加工食品および包装食品産業の成長に好影響を与えており、市場に利益をもたらすと予想されます。健康的なライフスタイルへの関心の高まりは、栄養豊富な飲料、食品、サプリメントの需要を促進しており、最終的にはメーカーが大豆レシチンなどの費用対効果が高く栄養豊富な製品を使用するよう促すと予測される。さらに、この製品の幅広い化学的・物理的特性は、化粧品および塗料産業において有益な製品としている。さらに、 本品は動物の成長促進や栄養補助要件を満たすのに役立ちます。成長促進剤、免疫増強剤、活動刺激剤として飼料・水産飼料分野で重要な役割を果たすため、牛用飼料、家禽飼料、水産飼料メーカーは最終製品に大豆レシチンを採用しています。

原料生産の急増と研究開発費の増加が市場成長を牽引

大豆は商業用レシチンの最も重要な原料源の一つである。したがって、国際市場における大豆の豊富な供給と低価格が牽引力となっている。中国や米国などの主要大豆生産国は、豊富な大豆生産に着手しており、市場の着実な成長傾向を支えると予想される。さらに、大豆タンパク質やレシチンを含む派生製品の生産性・収量向上を目的とした大豆種子育種技術への投資増加が市場成長を牽引すると予測される。加えて、複数の政府機関が大豆収量増加に向けた技術革新に注力していることが市場成長に好影響を与える見込みだ。例えば2024年10月、 インド連邦内閣は、2024-25年度から2030-31年度までの期間を対象とした「食用油・油糧種子国家ミッション(NEMO-Oilseeds)」の承認を発表しました。この新たな取り組みは、国内レベルでの油糧種子生産の強化を目的としています。

市場の制約要因

原料価格の変動と認知度の低さが市場の可能性を阻害

大豆レシチンの原料、特に大豆の急激な価格変動は、市場における最大の制約要因の一つとされています。こうした価格変動は、主要生産者が予算計画を立てたり価格帯の一貫性を維持したりする際に負担となります。結果として、このような不確実性が市場成長を阻害しています。

世界的なレベルで生産者が直面するもう一つの制約は、業界におけるレシチンの利点に対する認知度の低さです。世界の消費者の大多数は、食品・飲料、化粧品から繊維産業に至るまで、様々な産業におけるレシチン使用の利点を十分に認識していません。したがって、こうした要因も世界の大豆レシチン市場の成長を阻害しています。

市場の課題

アレルギー反応の増加と偽装が大きな課題

大豆由来製品によるアレルギー反応の増加は 大豆由来製品によるアレルギー反応の増加は、市場における深刻な課題として認識されている。大豆は最も一般的な食物アレルゲンのひとつとして知られ、特に若年層や子供に多く見られる。アレルギー反応の兆候には、下痢、喘鳴、めまい、喉の張りなどが含まれる。結果として、こうした大豆アレルギー症例の増加は、大豆レシチンを原料とする完成品の消費を抑制している。

消費者が直面する別の困難は、大豆レシチンの偽装事例の急増である。大豆レシチンを原料とする製品は、カドミウムや鉛などの重金属によって劣化していることが判明している。さらに、大豆レシチンへのピーナッツ混入の増加は、消費者がこうした最終製品を購入することをさらに躊躇させる要因となっている。

市場機会

有機大豆レシチンの市場導入が成長機会を創出

現代の消費者は、より責任ある持続可能な生活を実現する製品を求めています。このため有機製品の人気が急激に高まっています。さらにメーカーは有機原料の使用を通じて、消費者のより健康的な食品選択を促そうとしています。さらに、健康志向食品、クリーンラベル、非遺伝子組み換え、有機製品といった増加傾向にあるトレンドにより、原料メーカーは最終用途産業のプレイヤーが求める原材料要件を満たすことを迫られています。その結果、業界の主要企業は新製品を発売することで製品ラインを拡大しています。例えば、2022年11月には、世界的なレシチン製造会社であるノバステールが、レシチングラニュールの製品ラインを発売しました。- 大豆レシチン由来の「Soycithin G97」と、ひまわりレシチン由来の「Suncithin G96」を発表しました。これら2製品は非遺伝子組み換え(非GMO)で完全なトレーサビリティを備えています。

COVID-19の影響

2020年から2021年にかけて、COVID-19パンデミックは世界経済に深刻な脅威をもたらしました。経済と同様に、厳格なロックダウンや原材料調達・物流活動の障害により、食品産業を含む大半の産業がパンデミック期に影響を受けました。ほぼ全ての活動が停止したため、 大豆レシチンの主要原料である大豆栽培が制限されたため、メーカーは課題に直面した。しかし大豆レシチンは、包装食品やインスタント食品の製造に利用される主要原料である。その使用量は2021年に増加した。その利点に対する認識の高まりと市場での入手可能性の拡大に伴い、大豆レシチンの需要は今後数年間で増加すると予想される。

セグメント分析

形態別

液体セグメントが世界市場をリード、その広範な入手可能性による

形態分析に基づき、市場は液体と固体に分類される。

利用可能な大豆レシチンの2形態のうち、液体形態が最も好まれており、2024年には市場をリードしました。液体レシチンは親油性を持つ性質で知られ、脂肪を含む混合物の乳化に非常に適しています。液体形態であるため、固体形態のレシチンとは異なり、使用前に溶解する必要がありません。親油性特性により、液体レシチンは高脂肪レシピでも容易に安定化が可能です。

使用前に溶解する必要がなく、固形レシチンとは異なります。親油性特性により、液体レシチンは高脂肪レシピにおいて容易な安定化を実現します。

固形レシチンは親水性であり、最も一般的に利用されるレシチンの一つとして知られています。液体レシチンと比較して、大豆レシチンの固形形態は脂肪含有量が少なく、淡黄色を呈します。これにより添加後の最終製品の色に影響を与えません。固形レシチンはカプセルの離型剤として機能するため、製薬業界で使用可能です。また、パンの形成を安定化させるため、製パン業界でも広く利用されています。

グレード別

食品グレードセグメントが業界を支配する理由:その膨大な使用量

グレード分析に基づき、市場は食品グレード、飼料グレード、医薬品グレード、 化粧品 グレード、工業用グレードに区分される。

2024年現在、全カテゴリーの中で食品グレードが市場をリードしています。これは主に食品産業における膨大な使用量によるものです。食品グレードの大豆レシチンは、水と油を混合し滑らかな食感を形成するのを助けるため、様々な食品添加物としてますます利用されています。さらに、大豆由来レシチンは多くの食品の食感向上に用いられ、酸化防止剤として食品の腐敗や酸敗を防ぐ役割も果たします。また、他の原料と比較してコスト効率に優れており、大豆油産業の副産物の一つであることもその理由です。

飼料グレードは最も急成長しているセグメントの一つとして浮上し、8.15%のCAGRを記録しています。飼料グレード大豆レシチンは、動物が摂取する飼料の効率を高めるため、飼料における重要な機能性成分として認識されています。さらに、飼料グレードレシチンは、特に水産養殖種において、動物が外部ストレスに対する抵抗力を高め、免疫機構を刺激するのに役立ちます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

大豆レシチンの広範な応用により食品・飲料セグメントが市場を支配

用途別では、市場は食品・飲料(ベーカリー製品、チョコレート・菓子、 乳製品食品、乳児用食品、その他)、栄養補助食品、動物飼料、医薬品、パーソナルケア&化粧品、その他に分類される。

食品・飲料分野が市場を支配し、大豆レシチン市場シェアの大半を占めています。このタイプのレシチンは多様な食品用途で汎用性の高い原料であり、栄養上の利点も有します。コレステロールを含まず、多価不飽和脂肪酸の豊富な供給源であり、コリンの天然源でもあります。

チョコレートや複合コーティングでは、カカオバターの使用量削減代替品および乳化剤として広く利用されています。クラッカー、クッキー、パイ、ケーキでは離型剤として機能し、ショートニングの分散性を向上させます。製パン業界では、水分保持性の向上、均一な混合、保存期間延長剤として広く使用されています。このレシチンは、タンパク質、脂質、炭水化物など食品中の他の成分と相互作用します。食品以外にも、レシチンは医薬品、化粧品、工業用途など様々な分野で応用されています。

飼料分野は最も成長が速いセグメントと認識されており、今後さらに高いペースで成長すると予測されています。このタイプのレシチンは天然の乳化剤として機能するため、脂肪とエネルギーの優れた消化性を確保するために飼料で広く利用されています。また、動物用の高エネルギー飼料混合物での使用に特化して開発されており、これが当該セグメントの成長を促進しています。

大豆レシチン市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

北米

North America Soy Lecithin Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米では数千年にわたり大豆とその派生製品が消費されてきたが、過去数十年で加工食品産業における大豆派生製品の応用が劇的に拡大している。北米市場の大幅な成長は、加工食品、特にベーカリー製品や菓子類における本製品の応用拡大に起因する。同地域の食品・飲料産業における急速な進化は、大豆レシチン及びその最終用途製品に対する需要動向を著しく高めた。技術進歩により、主要企業は製品の保存期間、食感、総合的な品質の向上に注力できるようになりました。

北米諸国の中で、米国は大豆生産量の増加により、業界における最大のレシチン市場シェアを占めています。国連機関である食糧農業機関(FAO)によると、米国の大豆生産量は2020年の114,748.94トンから2021年には121,527.78トンに増加しました。米国では、大豆レシチンの利用と直接的に合致するクリーンラベル製品や天然製品が主に求められています。さらに、栄養補助食品産業の成長と化粧品製造における機能性原料の使用が、大豆由来レシチンの需要をさらに押し上げている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は2024年に最も高いCAGR(年平均成長率)を記録し、堅調な飼料産業と成長著しいパーソナルケア産業により、市場規模で第2位を維持した。アジア太平洋地域の消費者の多くは、植物由来成分で構成された自然で安全なパーソナルケア製品を求めています。この需要が、クリームやローションなどの化粧品に大豆由来レシチンを使用するようメーカーに影響を与えています。これに加え、同地域ではベーカリー産業も成長しており、レシチンは焼き菓子の保湿性向上に利用されています。このように大豆 -レシチンの利点が製パン業者における採用率を押し上げている。

欧州

欧州市場は北米、アジア太平洋地域に次いで第3位を占めており、 予測期間中はより速いペースで成長が見込まれています。クリーンラベル製品の需要増加、可処分所得の向上、大豆レシチン使用に関する厳格な規制基準が、欧州地域における使用を相乗的に促進する顕著な要因です。欧州はヴィーガニズムの主要な支持地域として認知されているため、大豆レシチンを含む植物由来原料の需要も市場全体で拡大すると予想されます。また、同地域の堅調なスポーツ栄養産業は栄養補助食品の消費を促進し、こうした製品における大豆レシチンの利用をさらに後押ししている。

南米および中東・アフリカ地域

中東・アフリカおよび南米市場は現在、業界の世界売上高に占める割合は小さいものの、大豆レシチンは近い将来、両地域において食品・飼料分野における重要な添加物としてさらなる発展が見込まれています。

競争環境

主要業界プレイヤー

市場主要プレイヤーは新製品投入と基盤拡大に注力

市場で活発に活動する企業には、アーチャー・ダニエルズ・ミッドランド社、カーギル社、バンジ社、ラセノール社などが含まれる。世界の主要プレイヤーはすべて、基盤を拡大し新製品を市場に投入することで食品メーカーの需要を満たそうとしている。さらに、現代の消費者は植物由来の機能性成分で構成された製品を好む傾向にある。その結果、植物由来原料へのこうした高い需要が、市場全体における大豆レシチンの成長を後押ししている。rsquo;s time, consumers are inclined toward products that are composed of plant-based functional ingredients. As a result, such high demand for plant-sourced ingredients boosts the growth of soy-lecithin across the market.

主要企業プロファイル一覧:

- アーチャー・ダニエルズ・ミッドランド社(米国)

- カーギル社(米国)

- アメリカン・レシチン・カンパニー (米国)

- バンジ・リミテッド (米国)

- デノファ(ノルウェー)

- Lasenor(スペイン)

- Lipoid GmbH(ドイツ)

- DuPont de Nemours, Inc.(米国)

- Ruchi Soya Industries(インド)

- Ceresking Ecology & Technology Co. Ltd.(中国)

業界の主な動向:

2022年1月: シンガポールに本拠を置くSepPure Technologiesは、主要な大豆レシチン生産者の一つであるGIIAVAと、プロセスソリューションを開発し、シンガポールの大豆レシチン生産施設に技術を導入する契約を締結した。

2021年9月: 植物性油脂の製造を専門とするグローバル企業AAKは、PIC International Holdingsの子会社でレシチン製品製造部門であるBIC Ingredientsを買収した。BIC Ingredientsは非遺伝子組み換えの特殊レシチンおよびレシチン複合体を供給している。

2021年2月: スウェーデンに本社を置く植物性油脂の大手企業AAKは、大豆油とひまわり油を主原料とする植物由来レシチン製品ライン「Akolec」を発表した。これらの植物性乳化剤は、代替肉や菓子類の機能性と栄養価を高めるよう設計されています。

2019年9月:米国卸売業者Natural Sourcing, LLCの商標ブランドであるPraan Naturalsは、パーソナルケアおよび化粧品製品開発向けに有機ひまわりレシチン液状品と有機大豆レシチン液状品を発売。両製品とも非遺伝子組み換え(非GMO)かつ有機認証を取得しており、粉末と液状の両形態で提供される。

2019年1月:フランスに本拠を置く農業産業グループ、アヴリル(Avril)は、大豆レシチンの生産・流通を専門とするドイツ企業レシコ(Lecico)の買収を発表した。この買収により、アヴリルは世界市場における事業基盤の拡大を図ることができる。

レポートのカバー範囲

本グローバル大豆レシチン市場調査レポートは、市場に関する定性的・定量的知見を網羅しています。また、あらゆる市場セグメントにおける市場規模と成長率の詳細な分析を提供します。本レポートで提示される主な洞察には、関連市場の概観、競争環境、合併・買収などの最近の業界動向、主要国における規制状況、主要な市場トレンドなどが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

成長率 |

2026年から2034年までのCAGRは7.58% |

|

セグメンテーション |

フォーム別 ・ 液体 ・ 固体 |

|

学年別 · 食品グレード · 飼料グレード · 医薬品グレード · 化粧品グレード · 工業用グレード |

|

|

アプリケーション別 · 食品・飲料 ベーカリー食品 o チョコレートと菓子 o 乳製品 o 乳児用食品 その他 · 栄養補助食品 · 動物飼料 · 医薬品 · パーソナルケア&化粧品 · その他 |

|

|

地域別 · 北米 (形態、学年、用途、国別) o 米国(フォーム別) o カナダ(フォーム別) o メキシコ(フォーム別) · ヨーロッパ (形態、学年、用途、国別) o ドイツ(フォーム別) o 英国(フォーム別) o イタリア(フォーム別) o スペイン(フォーム別) o フランス(フォーム別) o その他のヨーロッパ(形態別) · アジア太平洋 (形態、学年、申請、国別) o 中国(形態別) o インド(フォーム別) o 日本(形態別) o オーストラリア(フォーム別) o その他のアジア太平洋地域(形態別) · 南米 (形態、学年、用途、国別) o ブラジル(フォーム別) o アルゼンチン(フォーム別) o 南米のその他の地域(形態別) · 中東およびアフリカ (フォーム、グレード、アプリケーション、国) o UAE(フォーム別) o 南アフリカ(フォーム別) o その他の中東およびアフリカ(形態別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は6億2368万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)7.58%で成長すると見込まれている。

形式では、液体セグメントは2025年に市場をリードしました。

複数の産業にわたる大豆由来のレシチンの適用の増加、原材料の生産の急増、およびR&Dへの支出の増加は、市場の重要な要因です。

Archer Daniels Midland Company、Bunge Ltd.、Cargill Incorporated、およびDupont de Nemours、Inc。は、市場の主要なプレーヤーの一部です。

米国は、市場の最大のシェアを保有すると予想されています。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

-

(有効期限 15th Jul 2026)

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

食品と飲料

クライアント

関連レポート