遅延コーカーユニットプロセス技術の市場規模、シェアおよび業界分析、タイプ別(単炉遅延コーカーユニットおよび二重焼成遅延コーカーユニット)、用途別(鉄鋼および鋳鉄、石油、その他)、および地域予測、2026年から2034年

主要市場インサイト

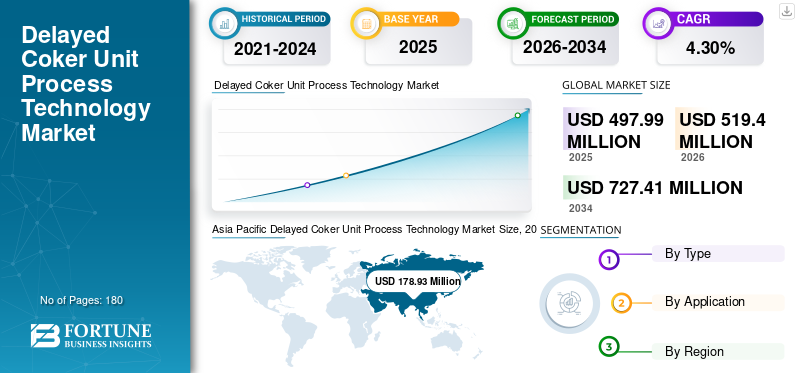

世界のディレードコーカーユニットプロセス技術市場規模は、2025年に4億9,799万米ドルと推定されています。市場は2026年の5億1,940万米ドルから2034年までに7億2,741万米ドルに増加し、2026年から2034年まで4.30%のCAGRで拡大すると予想されています。アジア太平洋地域は、ディレイドコーカーユニットプロセス技術市場を独占し、市場シェアを占めています。 2025 年には 35.93%。新型コロナウイルス感染症(COVID-19)の世界的なパンデミックは前例のない驚異的なものであり、ディレードコーカーユニットプロセス技術はパンデミック前のレベルと比較してすべての地域で予想を下回る需要に見舞われています。当社の分析によると、2020 年の世界市場は 2019 年と比較して -5.5% の減少を示しました。

ディレイド コーカー ユニット (DCU) プロセス技術は、石油精製所の主要プロセスの 1 つであり、減圧蒸留塔から生成された残留油が低分子量の炭化水素ガス、ナフサなどに変換されます。

ディレイドコーカーユニットはバッチプロセスであり、コーカー炉設備を通じて流れが発生します。プロセス中、供給ストリームは 2 つのドラム間で切り替えられます。 1 つのドラムにはコークスが 1 列で充填され、もう 1 つのドラムには蒸気が除去され、冷却され、デコークスが行われ、圧力がチェックされ、暖められます。コークスドラムから発生する浮遊蒸気は精留塔に向かって滴下されます。分別塔は最下部のロッホから構成され、新鮮な原料と組み合わされてコークスヒーターに向かう原料を形成します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ディレイドコーカーユニットプロセス技術市場の重要なポイント

- 2025年の市場規模:4億9,799万ドル

- 2026年の市場規模:5億1,940万ドル

- 2034 年の予測市場規模: 7 億 2,741 万ドル

- CAGR: 2026 ~ 2034 年で 4.30%

- アジア太平洋地域は、ディレイドコーカーユニットプロセス技術市場を支配し、2025年には35.93%のシェアを獲得しました。

- デュアルファイア遅延コーカーユニット(DCU)セグメントは、その連続精製プロセスと高い製品収率により市場を支配しました。

- 石油セグメントは2026年に市場シェアの63.2%を占めた。

アジア太平洋地域

アジア太平洋地域が世界市場をリードし、2025年には1億7,893万米ドル、2026年には1億8,663万米ドルに達しました。

北米

北米は石油貿易と精製活動の成長に支えられ、2番目に大きな市場シェアを保持しました。

ヨーロッパ

ヨーロッパでは、精製能力への継続的な投資によって市場が着実に成長しました。

私たち。

市場は大幅に成長し、2032 年までに推定 1 億 4,929 万米ドルに達すると予測されています。

日本

需要は製油所の近代化と精製効率の向上への継続的な取り組みによって支えられています。

続きを読む

ディレイドコーカーユニットプロセス技術市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

ディレイドコーカーユニットプロセス技術の機会を促進するための精製能力の増加

ディレードコーキング技術は、残渣油やその他の劣悪な重油の重要な成熟した処理技術として、原料への高い適応性、低投資、処理コスト、高品質のディーゼル留分の生産量の増加、およびディーゼル/ディーゼルの改良という利点を持っています。ガソリン比率。

時間が経つにつれ、このプロセスは製油所、特に金属と残留炭素の含有量が多い安価な重油の処理において好まれる技術になりました。

精製能力が急上昇する大きな理由は、精製能力と燃料需要の逼迫です。精製能力の増加は、ディレードコーカーユニットプロセス技術市場の成長を促進する可能性があります。

さらに、インドの大手石油化学工業会社であるチェンナイ・ペトロリアム・コーポレーション・リミテッド(CPCL)は、高硫黄燃料油の生産を最小限に抑え、燃料油の生産量を最大化するために、2.2MMTPA容量のDCU、コーカーLPGユニット(8.8TPH)、硫黄回収ユニット(2×100TPD)、酸水ストリッパー(60Cu.m/時)、およびアミン再生ユニット(250Cu.m/時)を設置しました。蒸留収量。

推進要因

市場の成長を促進するディレイドコーカーユニットプロセス技術の持続可能性

製油所業界の中期的な課題は、プロセスコストの増加に伴う経済的関連性を維持することです。

重油残留物は、自動車燃料の精製工程で生成されます。ますます重質な原油が処理されるにつれて、ストレートラン VR 量は増加すると予想されます。したがって、製油所は、より軽い炭化水素留出物を製造するために水素化分解および炭素除去技術に依存する必要があり、それには関連コストがかかります。

液体製品の最大収量を得るためにディレードコーカーで重質原料を処理する傾向が強まり、大量の硫黄と金属を含む燃料グレードのコークスが生産されるようになりました。燃料グレードのコークスのプロセスと生産は、重要な廃棄物副産物であり、エネルギー集約型の産業では必須の燃料として扱われます。セメント産業そして発電。

厳しい環境規制と技術進歩が市場の成長を促進

過去 10 年間、石油製品の派生製品に課せられた規制は、より環境に優しい残留物ストリームの生産に焦点を当てており、それが市場の成長を促進しています。 たとえば、IMO 2020 規則では、硫黄含有量の削減に関する重要な規則が課されています。

ディレードコーカーユニットプロセス技術などのプロセスは、原油残渣ストリームの品質の向上に役立ち、環境関連の規制を順守するとともに、精製マージンを増加させることで製油所の収益性と競争力を維持するための基礎となります。

さらに、市場で活動する主要企業は、業務効率の向上とともに、コーカーユニットの計画外の停止や計画外のサービス修理や交換を回避するために製品機能を強化しています。たとえば、米国ルイジアナ州南西部の製油所は、堅牢で実証済みの設計により、エマソン EIM 2000 M2CP アクチュエータを使用しています。 EIM アクチュエータは、製油所の 2 つのコークス化ユニットで 6 年以上継続的に稼働しています。さらに、プラントはアクチュエータの故障による中断なしに計画停止を完了することができました。 EIM アクチュエータを設置して以来、生産量が増加し、メンテナンスコストが減少しました。

抑制要因

高い初期資本コストと市場を妨げる他のテクノロジーの利用可能性

ディレイドコーカーユニットプロセス技術では、液体生成物の収率が低くなります。高芳香族製品は多くの後処理を必要とするため、溶剤脱れきなどの他のプロセス技術よりも高価になります。

その後、ディレイドコーキングユニットのプロセス技術サービスにより、石油残留物が使用可能な液体およびガス製品ストリームに変換されます。ただし、流体コーキングなどの他のいくつかの技術も、残留物を価値のある製品に加工するための最も著名なプロセスの 1 つです。遅延コーキング技術プロセスと比較して、より高い減圧蒸留残渣 (VDR) を高い留出物収率で処理するなどの要因。

セグメンテーション分析

タイプ別分析

炭化水素の大量抽出により、二重燃焼装置が圧倒的な市場シェアを保持

タイプに基づいて、市場は主に単式焼成ディレードコーカーユニットと二重焼成ディレイドコーカーユニットに分かれます。二重燃焼 DCU は通常、製油所に設置され、一方のコークス ドラムが満たされ、もう一方のドラムが空になります。この連続プロセスにより、コーカー装置は最大能力で稼働し、その結果、軽質炭化水素などの高価値製品が広範囲に抽出されます。この要因に基づいて、デュアルファイア DCU セグメントが市場を支配しています。

その後、単発 DCU は高効率のハードウェアを備え、追加の重い原料を処理できます。この要因に基づくと、単発ディレードコーカーユニットセグメントは、予測期間内に大幅な成長を経験する可能性があります。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

加熱用ディレイドコーカー装置の活用により石油用途が市場を独占

石油セグメントが市場をリードし、2026 年には 63.2% の市場シェアを占めました。アプリケーションに基づいて、市場は鋼鉄および鋳鉄、石油、その他に分類されます。石油セグメントは、ディレードコーカーからの副生コークスをスペースヒーター、大規模な工業用蒸気発生器、流動層燃焼、ガス化複合発電(IGCC)装置、セメントキルンなどに大量に使用しているため、収益で支配的なシェアを占めています。

さらに、ディレイドコーカーユニットプロセス技術は、鉄鋼および猫鉄産業でも使用されており、コークス製品は、製鉄および製鋼産業で燃料および還元剤としての目的を果たします。

地域分析

Asia Pacific Delayed Coker Unit Process Technology Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は多数の製油所と主要企業の存在により市場を支配する

地域市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

アジア太平洋地域は、2025年の評価額1,789億3,000万米ドルで市場を独占し、2026年には1,866億3,000万米ドルに達すると予測されています。アジア太平洋地域は、エネルギー需要の急速な増加、精製プラントの存在、精製能力の増加などのさまざまな要因により、予測期間中に世界のディレードコーカーユニットプロセス技術市場シェアを独占する可能性があります。

アジア太平洋地域に続き、北米が市場を独占しています。輸出入の増加などの要因は、米国の石油貿易の拡大を表しています。この拡大は、経済活動と石油需要の増加に関連しています。その後、ヨーロッパでは精製能力の開発が重要な政治的および経済的目標となり、これがディレイドコーカーユニットプロセス技術市場の成長をさらに加速させています。さらに、米国の遅延コーカーユニットプロセス技術市場は大幅に成長し、2032年までに推定価格1億4,929万米ドルに達すると予測されています。

主要な業界関係者

主要参加者は効率的な製品を提供するためのビジネス能力の強化に集中しています

世界市場の完成状況は、主要な地域で事業を展開し、プロセスの強化に注力しているディレードコーカーユニットプロセス技術の主要企業が主に独占しています。たとえば、2021年12月、ルムス・テクノロジーはモスクワのガスプロムネフチ製油所から加熱式ヒーター2台を受注したと発表した。このヒーターはモスクワ製油所に設置されることを目的としており、操業および環境パフォーマンスの向上を目的としたプラントの近代化の一環として機能します。

さらに、業界で活動する他の主要な参加者には、Bechtel Corporation、Wood Plc、CNPC、および Sulzer が含まれます。

プロファイルされた主要企業のリスト:

- Bechtel Corporation (U.S.)

- Lummus Technology (U.S.)

- Wood Plc (U.K.)

- CNPC (China)

- Sulzer (Switzerland)

- Honeywell UOP (U.S.)

- SUPCON (China)

- Worley Parsons Limited (Australia)

- MOGAS Industries (U.S.)

主要な業界の発展:

- 2022年9月– Lummus Technology は、外部空気予熱器 (LEAP) テクノロジーの大幅な開発を発表しました。最新の技術開発により、CO2エチレンプラントの分解ヒーターやその他の加熱ヒーターからの排出。

- 2022年7月- ミナ・アル・アフマディ(MAA)製油所は、軽油脱硫装置と新しいディーゼル水素処理(DHT)装置を改良した。最新の開発により、製油所ユニットは、EOC ユニット、DCU ユニット、CDU 触媒 FCCU ユニット、ARD ユニットからのさまざまなディーゼル/留出液ストリームレットを統合したものとなり、国内市場向けおよびすべての部門からの輸出要件に合わせてユーロ 5 タイプのディーゼルを生産するようになります。

- 2022年4月– プロジェクト管理、エンジニアリング、建設の大手企業である Bechtel Corporation は、合成材料、データセンター、半導体、EVなど。

- 2021年10月- ロスネフチはマイレ・テクニモントSPAに仮契約を締結しました。この契約を通じて、マイレ・テクニモントSPAはロスネフチに対し、JSCリャザン石油精製会社(RORC)(ロスネフチの子会社)の1710万トン製油所での草の根真空軽油(VGO)水素化分解複合施設の建設を含む一連のサービスをロスネフチに提供することになる。

- 2020年12月- ハネウェル UOP は、トルキエ ペトロール ラフィネリレリ A.S. にエンジニアリング、触媒、技術サービスの基礎を提供しました。プロジェクト。この支援により、トゥプラシュ社は蒸留物の収量の増加を通じてユニットの収益性が向上するとともに、ユニット内での変換を最大化することができました。

- 2020年11月~TAIM WESER は、スエズ石油加工会社 (SOPC) が運営・所有するスエズ製油所のディレードコーキング装置に設置される新しいコークス取り扱いブリッジ クレーンで、DCU に設置される新しいコークス取り扱いブリッジ クレーンの供給に選ばれました。

- 2020年9月~Westport Trading Europe Ltd. (WTL) は、トルクメンバシ製油所の DCU および溶剤脱れき装置 (SDA) のエンジニアリング、調達、建設 (EPC) 活動を処理しました。

レポートの範囲

調査レポートは、貴重な洞察、事実、業界関連情報、競争環境、および過去のデータを提供することにより、業界の包括的な評価を示しています。レポートを作成するための有意義な仮定と見解を作成するために、いくつかの方法論とアプローチが採用されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 種類、用途、地域別 |

セグメンテーション | タイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の世界市場は 4 億 9,799 万米ドルでした。

世界市場は、予測期間中に4.30%のCAGRで成長すると予測されています。

アジア太平洋地域の市場規模は、2025 年に 1 億 7,893 万米ドルとなりました。

タイプに基づいて、二重焼成ディレードコーカーユニットセグメントが世界市場を支配しています。

世界市場規模は2034年までに7億2,741万米ドルに達すると予想されています。

精製能力の導入と技術開発が市場を牽引する主要な要因です。

市場のトッププレーヤーは、Bechtel Corporation、Wood Plc、CNPC、および Sulzer です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート