データセンターサーバー市場規模、シェアおよび業界分析、サーバータイプ別(汎用サーバー、高性能サーバー、ラックマウントサーバー、タワーサーバー、エッジサーバー)、企業タイプ別(大企業および中小企業(SME))、アプリケーション別(ITおよび通信、BFSI、政府、ヘルスケア、小売、メディアおよびエンターテイメント、エネルギー、その他)、および地域予測、2026年から2034年

主要市場インサイト

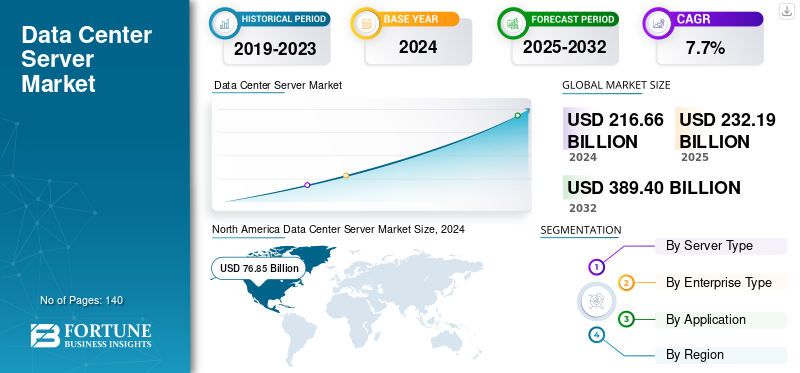

世界のデータセンターサーバー市場規模は、2025年に2,321億9,000万米ドルと評価されています。市場は2026年の2,491億8,000万米ドルから2034年までに4,440億6,000万米ドルに成長すると予測されており、予測期間中に7.49%のCAGRを示します。北米は 2025 年に 35.40% の市場シェアを獲得し、世界市場を支配します。

世界市場とは、データセンター内でデータを処理、保存、管理するために使用されるサーバー ハードウェアから得られる収益を指します。これらのサーバーは、IT および電気通信、BFSI、政府、ヘルスケア、小売、メディアおよびエンターテイメント、エネルギー、その他の商業部門を含むさまざまな業界にわたって導入されています。市場には、汎用サーバー、高密度サーバー、ラックマウント型サーバーなど、さまざまな種類のサーバーが含まれます。サーバー、タワー サーバー、エッジ サーバー、およびそのサブタイプ (Web サーバーまたはアプリケーション サーバー、ストレージ サーバー、データベース サーバー、HPC サーバー、AI サーバー、ブレード サーバー、モジュラー サーバーなど)。

世界市場で事業を展開している主要企業には、Dell Technologies Inc.、Hewlett Packard Enterprise Company、Lenovo Group Limited、Cisco Systems Inc.、Huawei Technologies Co., Ltd.、Inspur Co., Ltd.、Super Micro Computer Inc.、Quanta Computer Inc.、富士通株式会社、および IBM Corporation が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンターサーバー市場の重要なポイント

- 2025年の市場規模:2,321億9,000万ドル

- 2026年の市場規模:2,491億8,000万ドル

- 2034 年の予測市場規模: 4,440 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.49%

- 北米は 2025 年に 35.40% のシェアを獲得し、データセンター サーバー市場を独占しました。

- 2026年には汎用サーバーが30.66%と最大のシェアを占めた。

- 2026年には大企業が80.09%と最大のシェアを獲得した。

北米

北米は2025年に818億3,000万米ドルを占め、2026年には872億5,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に773億9,000万米ドルに達し、2026年には842億7,000万米ドルに成長すると予想されています。

ヨーロッパ

ヨーロッパは2025年に467億6,000万米ドルで、2026年には494億2,000万米ドルに達すると予測されています。

私たち。

市場は2026年に722億7,000万米ドルに達すると推定されており、世界収益の約29.8%を占める。

日本

2026 年の市場規模は 108 億 8,000 万米ドルと推定されており、世界収益の約 4.5% に相当します。

続きを読む

データセンターサーバー市場動向

加速された高密度アーキテクチャへの移行が市場拡大を促進

主要な市場トレンドは、従来の CPU ベースのサーバーから、AI と高度な分析向けに設計された高速な高密度アーキテクチャへの移行です。

- IDC の報告によると、組み込み GPU を搭載したサーバーの収益は、2024 年第 4 四半期に前年同期比 192.6% 増加し、これらのシステムが同年のサーバー総収益の半分以上を占めました。

- アクセラレータに重点を置いた設計が多く含まれる非 x86 サーバーも、同じ期間に 260% 以上増加しました。これらのパターンは、アクセラレータが主流のサーバー設計と購入決定の中核要素になりつつあることを示しています。

AI ワークロードの急速な拡大により、ラック内の電力密度も増加し、新たな設備要件が形成されています。

- 国際原子力機関が発行した報告書によると、データセンターの電力使用量は 2022 年に約 460 テラワット時で、2026 年までに 1,000 テラワット時を超えると予想されており、これは現在の日本の総電力消費量に匹敵します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

クラウドとAIインフラの拡大が市場を牽引

クラウド コンピューティングと AI ワークロードの大幅な成長が、データセンターサーバー市場の成長。

クラウド プロバイダーや大企業は、SaaS プラットフォーム、ビジネス アプリケーション、AI モデルの開発をサポートするためにサーバー容量を拡張しています。

- IDC は、世界のサーバー収益が 2024 年第 4 四半期に約 773 億ドルに達し、2023 年の同時期と比較して 91% 増加したと指摘しました。

これは、定期的な交換サイクルではなく、サーバーへの投資が継続的に増加していることを示唆しています。

AI 指向のアーキテクチャがこの成長をさらに加速しています。

- 同四半期の GPU を搭載したサーバーからの収益は前年比 192.6% 増加し、2024 年にはこれらのシステムがサーバー収益全体の半分以上を占めるようになりました。

この傾向は、AI の需要がより価値の高い、アクセラレータが豊富なサーバー構成に移行していることを示しています。その結果、効率的な GPU またはアクセラレータベースのシステムを提供する企業が、新たな市場機会でより大きなシェアを獲得しています。

市場の制約

市場発展を妨げるコスト圧力と電力制約

高性能サーバーの導入コストと技術的な複雑さの増大が、市場における大きな制約となっています。

GPU を使用する AI 中心のサーバーは、標準の汎用システムよりも大幅に高価であり、冷却、電力インフラストラクチャ、および高度なネットワークへの多額の投資が必要です。

- Dell’Oro は、これらの高速化されたサーバーが、2024 年に世界のデータセンター設備投資が 51% 増加して 4,550 億米ドルに達した主な原動力であると報告し、AI ワークロードが全体の導入コストをどのように増加させているかを強調しています。

多くの組織では、こうしたコストの上昇により、プロジェクトのスケジュールが遅れたり、計画されている設置規模が縮小したりする可能性があります。

市場機会

浸透していない市場と効率重視のイノベーションが市場に大きなチャンスを生み出す

デジタル活動が既存のインフラストラクチャがサポートできる速度を超えて拡大している地域の市場には、大きなチャンスが存在します。

- インドはその代表的な例であり、調査によるとインドは世界のデータの約 20% を生成している。ただし、2025 年の時点で世界のデータセンター容量の 1 ~ 3% しか占めていません。

- 追加の業界推計によれば、インドの発電容量は、AI、クラウド サービス、およびデータ ローカリゼーション ポリシー。データ生成と利用可能な容量の間のこの不均衡は、新興市場でサーバー導入が増加する可能性が高いことを浮き彫りにしています。

企業にとっては、より高いパフォーマンスの要求をサポートしながらエネルギー効率を向上できる大きなチャンスもあります。

これらの状況は、高度なサーバー設計、革新的な冷却システム、より効率的な電源アーキテクチャに対する強力な市場の可能性を生み出します。

セグメンテーション分析

サーバーの種類別

汎用性とコスト効率により汎用サーバー (GPS) が優位に立つ

市場はサーバーの種類に基づいて、汎用サーバー、高性能サーバー、ラックマウント サーバー、タワー サーバー、エッジ サーバーに分類されます。

汎用サーバーは、データベース操作、仮想化、コラボレーション アプリケーションなど、幅広い重要なエンタープライズ タスクを処理するため、2026 年には 30.66% のシェアを誇る世界最大のセグメントを構成します。高性能サーバーは、AI 処理、大規模分析、複雑な計算ワークロードの需要の高まりにより、9.0% という最速の成長を記録すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

企業タイプ別

複雑なシステムにより大企業が主導権を握る

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

大企業は、相当なコンピューティング、ストレージ、ネットワーク容量を必要とする複雑でミッションクリティカルなシステムを運用しているため、2026 年には 80.09% となり、世界最大のシェアを占めます。

中小企業は、小規模な拠点からクラウド サービス、自動化ツール、デジタル ソリューションの導入を加速し、最高 CAGR 9.5% で成長すると予想されます。

用途別

IT・通信分野はその能力により優位データトラフィックの管理

アプリケーションに基づいて、市場はITと電気通信、BFSI、政府、ヘルスケア、小売、メディアとエンターテイメント、エネルギーなどに分類されます。

ITと電気通信このセグメントは、2026 年には 37.83% の最大シェアを占めます。データセンター事業者、クラウド プロバイダー、デジタル サービス企業は、データ トラフィック、通信サービス、および計算集約型のワークロードを管理するために大規模なサーバー インフラストラクチャを必要とするため、全世界で 10.3% という最高の CAGR を記録しています。

BFSI は 2 番目に大きなセグメントであり、金融機関は支払い、規制プロセス、不正行為検出、リアルタイムの金融サービスを処理するために安全で回復力のあるサーバー システムに依存しています。

データセンターサーバー市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Data Center Server Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の北米の市場規模は 818 億 3000 万米ドルで、世界市場の 35.40% を占め、2026 年には 872 億 5000 万米ドルに成長すると予測されています。これは、広範なデジタル運用をサポートするためにコンピューティング インフラストラクチャを継続的に拡張しているハイパースケール クラウド プロバイダーが集中しているためです。これらの企業は、クラウド サービス、AI ワークロード、大量のデータ処理を管理するための高度なサーバー システムに対する強い需要を生み出しています。金融、ヘルスケア、IT などのさまざまな分野にわたるエンタープライズ テクノロジーへの支出が堅調であるため、地域のサーバー要件がさらに強化されています。

- この見解は、米国だけで世界のハイパースケール データセンターの容量の 54% 以上を占めているという調査結果によって裏付けられており、この地域のサーバー密度が高いことが強調されています。

米国のデータセンターサーバー市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は 2026 年に約 722 億 7,000 万米ドルと概算でき、これは世界のデータセンター サーバー売上高の約 29.8% を占めます。

ヨーロッパ

ヨーロッパ市場は、2025年に467億6,000万米ドルを生み出し、世界市場の20.14%を占め、2026年には494億2,000万米ドルに達すると予想されています。ヨーロッパは、その大規模で技術的に先進的な企業基盤により、世界市場で大きなシェアを占めており、クラウドインフラストラクチャ、デジタルトランスフォーメーション、データ駆動型アプリケーションへの投資を続けています。

英国のデータセンターサーバー市場

2026 年の英国市場は約 92 億 1,000 万ドルと推定されており、これは世界のデータセンター サーバー収益の約 3.8% に相当します。

ドイツのデータセンターサーバー市場

ドイツのデータセンター サーバー市場規模は、2026 年に約 110 億 7000 万ドルに達すると予測されており、これは世界のデータセンター サーバー売上高の約 4.5% に相当します。

アジア太平洋地域

アジア太平洋地域は2025年に評価額773億9,000万米ドルで世界市場に33.33%貢献し、2026年には842億7,000万米ドルに達し、市場で2番目に大きい地域の地位を確保すると予測されている。この地域では、インドと中国は、2026年にそれぞれ168億5,000万米ドルと252億9,000万米ドルに達すると推定されています。地域および国際的なクラウドプロバイダーは、増大するコンピューティングニーズに応えるため、中国、インド、日本、東南アジアなどの主要市場で新しいデータセンターの建設を続けています。データのローカリゼーションと広範なデジタル経済の発展を促進する政府の取り組みも、サーバー インフラストラクチャへの国内投資の増加を促進します。

- 最近の調査によると、アジアの 10 大データセンター市場は合わせて世界のコロケーション容量の約 27% を占めており、この地域のインフラ基盤の拡大を反映しています。

日本のデータセンターサーバー市場

日本では、2026 年の市場規模は約 108 億 8,000 万ドルと推定されており、世界のデータセンター サーバー収益の約 4.5% を占めます。

中国データセンターサーバー市場

中国市場は世界最大の市場の一つとなり、2026 年の収益は約 252 億 9 千万米ドルと推定され、世界のデータセンター サーバー売上高の約 10.1% を占めると予測されています。

インドのデータセンターサーバー市場

2026 年のインド市場は約 168 億 5,000 万ドルと推定されており、世界のデータセンター サーバー収益の約 6.4% を占めます。

南アメリカ、ラテンアメリカ、中東、アフリカ

南アメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。南米市場は、2025年に評価額100億9,000万ドルに達すると見込まれています。中東およびアフリカ市場は、2025年に161億3,000万ドルと評価され、世界収益の6.95%を占め、2026年には174億4,000万ドルに達すると推定されています。この成長は、新しい海底ケーブルルートや地上ネットワークのアップグレードなど、地域的および国際的な接続の改善によって推進されています。より効率的で高密度な導入。

ラテンアメリカ市場は2025年に100億9,000万米ドルに達し、市場総収益の4.30%を占め、2026年には108億1,000万米ドルに達すると予測されています。

GCC データセンターサーバー市場

GCC 市場は 2025 年までに約 629 万米ドルに達すると予測されており、世界のデータセンター サーバー収益の約 2.7% を占めます。

競争環境

主要な業界プレーヤー

主要企業が市場での地位を強化するために新しいソリューションを発表

データセンターサーバー業界のプレーヤーは、次のような技術の進歩を活用して市場での地位を強化するための新しいソリューションを立ち上げています。機械学習、多様な消費者のニーズに対応し、競合他社の先を行き続けます。彼らは、自社のサービスを強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で市場シェアを維持し、拡大することができます。

プロファイルされた主要なデータセンター サーバー会社のリスト

- Dell Technologies Inc. (U.S.)

- Hewlett Packard Enterprise Company (U.S.)

- Lenovo Group Limited (China)

- Cisco Systems, Inc. (U.S.)

- Huawei Technologies Co., Ltd. (China)

- Inspur Co., Ltd. (China)

- Super Micro Computer, Inc. (U.S.)

- Quanta Computer, Inc. (Taiwan)

- Fujitsu Limited (Japan)

- IBM Corporation (U.S.)

- Amazon Web Services, Inc. (U.S.)

主要な産業の発展

- 2025年4月- デルは、AI 主導のデータセンター向けに最適化された次世代 PowerEdge サーバーを導入し、従来のワークロードと AI ワークロードの両方のパフォーマンス、拡張性、効率を強化しました。

- 2025年5月- デルは年次カンファレンスで、企業が AI プロジェクトを拡張し、企業全体での AI 導入を促進できるように設計された新しい AI ソリューションを発表しました。

- 2025年11月~HPE は、AI およびハイ パフォーマンス コンピューティング (HPC) ワークロードに対する需要の増大をサポートするように設計された Cray GX5000 スーパーコンピューティング プラットフォームを発売しました。

- 2025年6月- HPE は AI 主導のネットワーキングを導入し、ハイブリッドクラウドHPE Discover Barcelona のインフラストラクチャ ソリューションにより、業界全体で AI とクラウドの導入がさらに加速します。

- 2025年2月- Lenovo は、Intel Xeon 6 プロセッサーを搭載した ThinkSystem V4 サーバーを導入し、AI および高性能アプリケーションのパフォーマンスを向上させました。

- 2025年5月~シスコの最新のラインナップは、最新のデータセンターにおける AI ワークロードとハイブリッド クラウド インフラストラクチャに対する増大する需要をサポートするソリューションの提供に重点を置いています。

- 2025年1月- ファーウェイは「2025年のデータセンター施設のトップ10トレンド」を発表し、データセンター設計におけるAI、持続可能性、柔軟性の重要性を強調しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.49% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | サーバー タイプ、エンタープライズ タイプ、アプリケーション、および地域別 |

によるサーバーの種類 |

|

による エンタープライズタイプ |

|

による 応用 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,321 億 9 千万ドルで、2034 年までに 4,440 億 6 千万ドルに達すると予測されています。

2025 年の市場価値は 818 億 3,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に7.49%のCAGRを示すと予想されます。

アプリケーション別では、IT & 通信部門が市場をリードしています。

従来の CPU ベースのサーバーへの傾向が市場を牽引する主な要因です。

Dell Technologies Inc.、Hewlett Packard Enterprise Company、Lenovo Group Limited、および Cisco Systems, Inc. が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。