AIデータセンター市場規模、シェア及び業界分析:コンポーネント別(ハードウェア、ソフトウェア、サービス)、データセンタータイプ別(ハイパースケールデータセンター、コロケーションデータセンター、エッジデータセンター、その他)、業界別(医療、小売、IT・通信、BFSI、自動車、メディア・エンターテインメント、製造、その他)、地域別予測(2026年~2034年)

主要市場インサイト

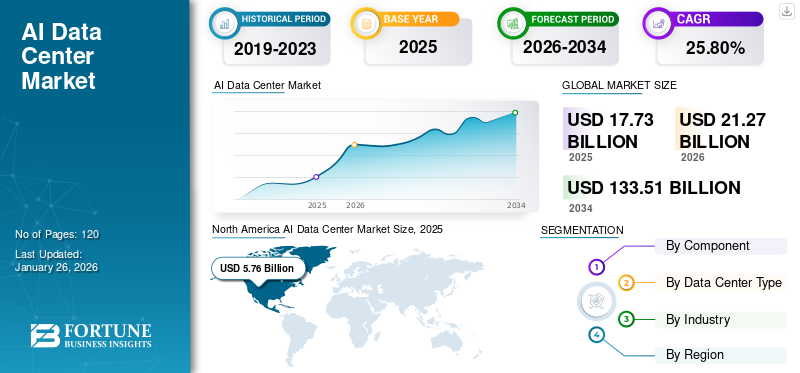

世界のAIデータセンター市場規模は2025年に177億3000万米ドルと評価され、2026年の212億7000万米ドルから2034年までに1335億1000万米ドルへ成長し、予測期間中に25.80%のCAGRを示すと予測されている。北米は2025年に32.50%のシェアで市場を支配した。

AI(人工知能)データセンターとは、AI技術が要求する膨大な電力、ストレージ、冷却需要に対応するために設計された施設です。

アマゾン、エクイニクス、マイクロソフト、HPEなどの主要企業は、新興市場におけるデータセンター拠点を拡大する目的で大規模な投資を進めています。これらの企業は、デジタルインフラとAI駆動型技術に対する需要増加という未開拓の可能性を捉えるため、この戦略を採用しています。

予測期間中、市場はパフォーマンス向上、エネルギー効率化、スケーラビリティ強化を目的としたAIによるデータセンターインフラの最適化に重点を置く見込みです。さらに、AI関連の環境問題への関心が高まる中、データセンターはエネルギー消費の最適化とカーボンフットプリント削減のため、AI技術の統合を加速させています。主要な市場動向には、AI駆動型イノベーション、エッジAIの拡大、ハイブリッドクラウド環境の採用が含まれます。

COVID-19パンデミックはAI技術とデジタルトランスフォーメーションの導入を大幅に促進し、市場に好影響を与えました。この推進により、増加するワークロードを管理するためのAI専門知識を備えたデータセンターの需要が高まりました。しかし、サプライチェーンの混乱が市場成長を鈍化させました。こうした課題にもかかわらず、パンデミックは重要インフラを支え、この分野における長期的な成長とイノベーションを推進する上で、AIベースのデータセンターの重要性を浮き彫りにしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のAIデータセンター市場インサイト

日本では、AI活用の拡大とデジタルインフラ需要の増加を背景に、AIデータセンター市場への関心が高まっています。大規模データ処理、高速演算、エネルギー効率化を実現する次世代データセンターの導入が進み、産業全体のデジタル化を支えています。世界的にAIインフラ技術が進化する中、日本企業にとっては、高性能サーバー、冷却・電力最適化技術、クラウド連携ソリューションを取り入れ、競争力・運用効率・長期的成長を強化する絶好の機会となっています。

投資分析と機会

市場では、AIエコシステムを基盤とするデータセンター関連の投資が急増している。この増加は、複数産業における人工知能の採用拡大によって牽引されている。将来の重要な機会は、機密コンピューティングや生成AIなどの分野に存在し、持続可能性とエネルギー効率が投資戦略の不可欠な要素となっている。さらに、複数の投資事例は、データセンター拡張を目指す市場プレイヤーを浮き彫りにしている。例えば、

- 2024年9月:米プライベートエクイティ企業ブラックストーンは、英国ノーサンバーランドに欧州最大級のAIデータセンターを設立するため、133億米ドルの投資を発表。

- 2024年8月:英国政府は石炭庁の支援を受け、イングランド北東部カンボワーズに国内最大級のAIデータセンター建設を開始。

- 2024年10月:マイクロソフトは今後2年間でイタリアにおけるハイパースケールクラウド・AIデータセンターインフラを拡充する44億6000万ドル規模の計画を発表。この計画には、2025年末までに100万人以上のイタリア人へのデジタルスキル研修の提供が含まれる。

- 2024年7月:サイラスワンは、AIブームによる需要に対応するため、さらなるデータセンター開発を目的として約79億ドルの資金調達を実施。この投資は米国における既存および将来の開発プロジェクトに充てられる。

- 2023年7月: QTSリアルティ・トラストとブラックストーンは共同で80億米ドル以上を投じ、AIブームに備えた新規データセンター開発を進めた。

AIデータセンター市場の動向

ハイブリッドおよびマルチクラウド導入が顕著な市場トレンドとして台頭

多くの企業がオンプレミス型データセンターとパブリッククラウドサービスを組み合わせたハイブリッドおよびマルチクラウド戦略を採用しています。AIモデルの進化に伴い、多様なコンピューティング、ストレージ、ネットワーク要件の必要性が高まっています。ハイブリッドおよびマルチクラウド環境は、これらの要求を満たす動的な環境を提供します。さらに、AIは大量のデータを生成・処理します。ハイブリッドおよびマルチクラウドソリューションにより、企業は異なる環境間でこのデータを効率的に管理できます。

- 業界専門家によると、調査では企業の76%が2つ以上のパブリッククラウドを利用しており、平均利用数は2.3クラウドと報告されています。大企業ではマルチクラウド利用率がさらに高い傾向が確認されました。収益規模が10億米ドルを超える企業は、中小企業と比較して3つ以上のクラウドを利用する可能性が2倍高いことが判明しました。

- 業界専門家によるグローバル調査では、86%以上の企業がビジネス優先度の変化を理由にマルチクラウド戦略を採用していることが判明した。(調査対象:従業員1,000名以上の企業におけるクラウド技術意思決定者727名)

このように企業がハイブリッド/マルチクラウド戦略へ移行する中、AIワークロード向け膨大なデータ処理において柔軟性・拡張性・コスト効率性を発揮するハイブリッド/マルチクラウドソリューションの需要が、AIベースのデータセンターで高まっている。

市場動向

市場推進要因

AI搭載アプリケーションの需要増加とクラウドコンピューティングの成長が市場を牽引

近年、深層学習、高度な機械学習、自動言語処理といった最先端AI技術の利用が、複数の分野で急増しています。これらの技術は、金融分析、医学研究、スマート生産など、様々な産業で応用されています。これらのアプリケーションは、即時的なデータ処理と高度な計算を必要とする場合が多く、そのようなワークロードに対応するために設計された高性能データセンターが求められます。高度なハードウェアとソフトウェアを備えたAI専用データセンターへの需要の高まりは、企業が大規模なデータセットを管理し、複雑なアルゴリズムを実行するのに役立っています。

- Acropoliumが2024年1月に発表した最新記事によると、調査対象企業の42%以上が業務へのAI統合を報告しています。さらに、早期導入企業のうち59%がAI技術への投資を加速・拡大する計画を有しています。

さらに、企業がクラウドベースのソリューションへ移行するにつれ、大量の情報を処理できる高性能データセンター運営への需要は引き続き高まっています。

- Edge Delta Insights(2024年)によれば、世界中の企業の約90%が既にGoogle、Microsoft、AWSなどのクラウドサービスを利用している。同調査では、クラウドコンピューティング利用者が今後数年間で急激に増加すると予測されていることも示されている。

このように、AI搭載アプリケーションへの需要増加とクラウドコンピューティングの成長が、近年市場を牽引している。

市場の制約要因

AIデータセンターに伴う高い導入コストと維持管理が市場成長を阻害

AIベースのデータセンター産業の成長を遅らせる大きな課題の一つは、その設置と効率的な運用に伴う高コストである。これらのデータセンターは専用ハードウェアを必要とし、ピーク性能を維持するために多大な電力を消費する。既存インフラへのAIシステム統合も複雑な作業であり、特に技術的専門知識やアップグレード管理のための資金的リソースを持たない企業にとっては困難である。

データセキュリティも市場の成長を阻む問題である。AIシステムが機密情報を扱うため、プライバシー侵害への懸念やGDPRなどの厳格な規制への準拠が、企業の技術導入を躊躇させる要因となっている。さらに、AIワークロードの運用には特殊なスキルを持つ専門家が必要であり、有資格者の不足が制約要因となっている。

AIベースのデータセンターに関連する導入・維持コストの高さ、強固なデータプライバシー・セキュリティ対策の必要性、そして熟練した専門家の不足が、AIデータセンター市場の成長を阻害している。

市場機会

ハイパースケールデータセンターサービスへの需要増加が市場プレイヤーに有利な機会を創出

ハイパースケールデータセンターは、AI駆動型ユースケースを支える重要な役割から普及が進んでいます。この種のデータセンターは、電力需要の増加に伴い需要が高まっています。AI技術には膨大な計算能力が必要であり、大規模なインフラと先進技術を備えたハイパースケールデータセンターは、このニーズを満たすのに最適な位置付けにあります。

AI需要の増加に伴い、これらのデータセンターへの需要も拡大しています。さらに、コスト効率性、拡張性、柔軟性などがハイパースケールデータセンターの主な利点です。こうした特性により、コスト管理を重視しながらAI投資を検討する企業にとって、ハイパースケールデータセンターは現実的な解決策となります。

上記の図表は、欧州におけるハイパースケーラーとコロケーションプロバイダーのデータセンター需要所有権の分布を示しています。現在、欧州のデータセンター成長はハイパースケーラーによって牽引されており、2028年までに予測需要の最大70%を占めると見込まれています。データセンターの所有モデルは市場形成において重要な役割を果たします。ハイパースケーラーは大規模で最先端のAIインフラ展開を推進する一方、コロケーションプロバイダーはあらゆる規模の企業に柔軟性と拡張性を提供します。企業所有のデータセンターはより高い制御性を提供する傾向がありますが、他のモデルと比較すると拡張性や革新性において遅れを取る可能性があります。

したがって、ハイパースケールデータセンターサービスへの需要増加は市場プレイヤーに収益性の高い機会を創出し、今後数年間の市場成長をさらに加速させるでしょう。

セグメンテーション分析

コンポーネント別

ハードウェアコンポーネントは、複雑なタスクやモデルトレーニングの高速化への利用拡大により市場を支配

構成要素別では、市場はハードウェア(サーバー、ストレージ、ネットワーク機器など)、ソフトウェア(AI/MLフレームワーク、データ管理ソリューションなど)、サービス(マネージドサービス、プロフェッショナルサービスなど)に分類される。

ハードウェアセグメントは2024年に60%の市場シェアを占め、予測期間中に最も高いCAGRを示すと予想される。ハードウェアは、従来のエンタープライズアプリケーションからビッグデータ分析などの最先端技術に至るまで、現代のコンピューティング要件に対応する信頼性の高い高性能インフラ構築の基盤を形成します。さらに、複雑なタスクやモデルトレーニングを高速化するための専用ハードウェアの利用が増加傾向にあります。膨大なデータの管理、 その処理・保存の必要性からハードウェア需要も増加しています。

ソフトウェア分野は予測期間中に大幅な成長が見込まれます。オペレーティングシステムからアプリケーションレベルソリューションまで、ソフトウェアはデータフローの管理、パフォーマンス指標の分析、セキュリティとコンプライアンスの確保において重要な役割を果たします。

データセンタータイプ別

需要の高まりと高いスケーラビリティの選択肢がコロケーションデータセンターセグメントの成長を促進

データセンターの種類別では、ハイパースケールデータセンター、コロケーションデータセンター、エッジデータセンター、その他(企業向け、ハイブリッド)に分類される。

2024年、コロケーションデータセンターセグメントがAIデータセンター市場で最大のシェアを占めた。コロケーション施設は適応性の高いスケーラビリティを提供し、ユーザーが変化するビジネス要件に応じてITインフラを迅速かつ容易に調整することを可能にする。さらに、スケーリングの利点により、コロケーションプロバイダーはコスト効率の高いセキュリティおよび接続ソリューションを提供でき、リース契約者の運用コストを削減します。加えて、コロケーション施設は大容量データの処理、予知保全の実現、他のソリューションとの統合を提供可能です。

ハイパースケールデータセンターセグメントは、膨大なデータ量とワークロードをサポートするために迅速かつ効率的に拡張するよう設計されているため、2025年には市場シェアの35%を占めると推定され、予測期間中に最高のCAGRで成長すると予想されています。

エッジデータセンターセグメントは、予測期間中に28.16%という最高のCAGRで成長すると予想されています。

業界別

モバイル決済の普及がBFSIセグメントの成長を後押し

業界別では、医療、小売、IT・通信、BFSI(銀行・金融・保険)、自動車、メディア・エンターテインメント、製造、その他に分類される。

2024年にはBFSIセグメントが最大の市場シェアを占めました。データセンターは高速取引の実現に重要な役割を果たしています。モバイル決済システムやオンラインバンキングの普及に伴い、膨大なデータが生成されるため、AI機能を備えたデータセンターの需要が高まっています。このデータ処理・保管需要の増加に伴い、データセンターへの需要はさらに拡大すると予想されます。2025年時点で、BFSI市場は24%のシェアを維持しています。

医療セグメントは、機密性の高い財務データや個人データを扱うため、セキュリティとコンプライアンスが最優先事項となることから、予測期間中に32.93%という最高のCAGRを示すと推定されています。データセンターは、データ侵害から保護するための堅牢な物理的・サイバーセキュリティ対策を備えた安全な環境を提供します。

IT・通信分野は今後数年間で大幅な成長が見込まれる。IT・通信企業はインフラ、アプリケーション、サービスの近代化に向けた取り組みによりデジタルトランスフォーメーションを推進中であり、インフラ・アプリケーション・サービスの近代化に取り組んでいる。データセンターは、新技術の導入や革新的なデジタルサービス提供に必要な演算能力・ストレージ容量・ネットワーク機能を提供することで、こうした取り組みを支える重要な役割を担っている。IT分野における先進的なソフトウェアやアプリケーションの導入が増加しています。さらに、インターネットユーザー、5G、IoTの急増も、膨大なデータ量によりデータストレージへの巨大な需要を生み出しています。これらの要因が、IT・通信分野におけるAIベースのデータセンター需要を牽引しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

AIデータセンター市場の地域別展望

地理的には、北米、南米、欧州、中東・アフリカ、アジア太平洋地域を対象に市場を分析しています。

北米

North America AI Data Center Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に最大の市場シェアを占めました。これは、ビッグデータ、データ処理、ストレージ、分析に対する需要の高まりに後押しされたデータセンターの早期導入に起因します。高度なAIおよびクラウドコンピューティングベースのプラットフォームへの需要増加と、北米諸国におけるAI技術の急速な普及が、地域市場の成長を牽引している。アクセンチュアの報告書によると、北米の企業は総技術予算の31%をAIに投じている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国市場は2025年に44億3000万米ドル規模に達し、現在データセンター投資の主要拠点となっている。業界専門家の報告書によれば、米国におけるデータセンター需要は2030年まで年率10%で増加すると予測される。同国は世界需要の約40%を占め、ドイツ、英国、中国がそれに続く。現在、北バージニア地域は275以上の施設を擁し、世界最大のデータセンター市場を形成している。さらに、ダラス/フォートワース、シカゴ、シリコンバレーでは大規模な建設が進んでおり、これらが米国市場の成長を牽引すると見込まれている。

アジア太平洋地域

アジア太平洋市場は2025年に47億5000万米ドル規模で世界第3位の市場となり、予測期間中に最も高いCAGRで成長すると推定されています。クラウドコンピューティングと人工知能の融合が産業構造を変革しており、同地域はこの変革の最前線に位置している。企業が競争力を維持し、ますます相互接続が進む世界の要求に応えようとする中、堅牢なデータセンターインフラへの需要が急増している。

- ロンドン証券取引所によれば、2023年の同地域におけるデータセンター取引額は過去最高の34億5,000万米ドルに達した。接続デバイスの普及、IoTセンサー、新技術によるデジタルデータの急増を受け、アジア太平洋地域ではデータセンターインフラへの前例のない需要が生じている。

- 業界専門家の2024年報告書によれば、AIおよびデータセンターストレージ容量の需要は、2023年の10.1ゼタバイト(ZB)から2027年には21.0ZBへ増加すると予測されており、これは5年間の年平均成長率(CAGR)18.5%に相当します。

中国市場は2025年に12億2000万米ドルに達すると推定され、インド市場は5億2000万米ドル、日本市場は8億7000万米ドル規模となる見込みです。

南米

南米市場は2025年に10億9000万米ドルに達すると予測され、予測期間中に顕著なCAGRを示す見込みです。ブラジルやアルゼンチンなど南米諸国におけるデジタルトランスフォーメーションへの投資増加が、この成長を主に牽引しています。さらに、これらの国々は米国や欧州に比べて環境規制が緩やかな傾向にあります。このため、チップ工場やデータセンターの立地先を探すハイテク企業が南米をターゲットにしている。2020年以降、同地域で処理されるデータ量が倍増したことから、AIベースのデータセンターが地域内で人気を集めている。CBREによれば、処理量は2024年から2029年の間に9%以上増加すると予測されている。

欧州

欧州は2025年の市場規模において53億米ドルの収益を生み出し、第2位となる。この地域成長は、機械学習とAI投資の増加、ならびに医療や自動車などの分野における高性能コンピューティングの広範な活用に起因する。さらに、ロンドン、 ダブリン、フランクフルト、アムステルダム、パリなどにおけるデータセンターの拡張が2023年比で15~20%増加している。電力供給の可用性に関する課題はあるものの、2025年には大規模な開発と主要プロジェクトの納入が見込まれる。英国市場は0.98億米ドルに達すると推定され、フランス市場は0.65億米ドル、ドイツ市場は2025年に1.21億米ドル規模となる見込みです。

中東・アフリカ

中東・ アフリカ市場は、予測期間中に28.03%という2番目に高いCAGRで成長すると予想されています。これは、地域全体でデジタル化の採用が勢いを増していること、政府が複数の国家イニシアチブを実施していることなどが要因です。さらに、UAEは強力で競争力のあるデジタル経済を有しているため、この地域におけるデータセンターの主要立地となっています。さらにアフリカでは、ケニア、エジプト、ナイジェリア、南アフリカ、モロッコなどの国々における大きな市場機会を契機に、データセンター分野がハイパースケーラーや投資家の注目を集めています。したがって、データセンターへの投資増加が同地域の市場成長を促進すると予測されます。GCC諸国は2025年に0.20億米ドルという顕著な市場規模を示しています。

競争環境

主要業界プレイヤー

戦略的提携と投資が成長軌道を切り開く

市場には、要求の厳しいAIワークロードを処理するために精密に開発された専用ハードウェア、ソフトウェア、統合ソリューションを提供する主要プレイヤーが複数存在します。これらのプレイヤーは関連する買収や提携を行い、成長軌道を切り開いています。さらに、新興市場におけるデータセンター拠点を拡大するため、市場プレイヤーは多額の投資を行っています。さらに、各社は製品専門性、特にAIハードウェアの専門性開発にも投資しています。この戦略により、市場プレイヤーはエンドユーザーの進化する要求に対応することが可能となります。

AIデータセンター市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

上位5社は、クラウドインフラの優位性、豊富なデータセンターネットワーク、コロケーションサービスの専門性、AIハードウェアの特化により、約53%~56%の市場シェアを占めています。さらに、これらの企業はAI技術の研究開発(R&D)活動に多額の投資を行っています。この戦略により、競合他社に対する優位性を維持しています。世界市場は上位5社の大規模企業で構成され、約54%の市場シェアを占めています。

主要AIデータセンター企業一覧:

- Amazon.com, Inc. (米国)

- Microsoft Corporation (米国)

- Alphabet Inc. (米国)

- エクイニクス社(米国)

- デジタル・リアルティ・トラスト社(米国)

- インテル社(米国)

- NVIDIA Corporation(米国)

- Stack Infrastructure(米国)

- CyrusOne(米国)

- QTS Realty Trust, LLC(シンガポール)

- OVHcloud(フランス)

- Alibaba Cloud(中国)

- NTTコミュニケーションズ(日本)

- G42(UAE)

- エティサラット・グループ(UAE)

- STCソリューションズ(サウジアラビア)

- アトス(フランス)

- セレブラス(米国)

- アンペア・コンピューティング LLC(米国)

- グラフコア(英国)

…その他多数

主要産業動向:

2025年1月:CoreWeaveは、ロンドン・ドックランズとクローリーに設置した初期データセンター2施設の稼働開始を発表しました。これらの施設では、NVIDIA Quantum-2 InfiniBandネットワークを搭載したNVIDIA H200 GPUによるNVIDIA AIプラットフォームの一部が稼働し、英国における高性能コンピューティング能力の強化を目指す。

2024年6月:HPEはNVIDIAとの戦略的提携を完了し、企業がジェネレーティブAIユースケースを迅速に展開できるターンキーAIプライベートクラウドソリューションの提供を目指す。

2024年4月:Googleはオランダ・フローニンゲン市に6億4062万米ドル以上を投資し、データセンターを建設。この投資により、125以上の新規雇用創出を見込む。同社は新データセンター建設にあたり、持続可能性と地域社会への好影響を優先すると表明した。

2024年3月:シュナイダーエレクトリックは、データセンターインフラの強化を目的としたNVIDIAとの戦略的提携を完了した。同社は自社のデータセンターインフラ技術とNVIDIAの高度なAI技術を組み合わせ、データセンター向けリファレンス設計を発表する見込み。この設計は、データセンター環境におけるAI導入・運用の基準を変革すると期待されている。

2024年1月:Stack Infrastructureは、機械学習ワークロードの需要増加に対応するため、高密度ラックによるデータセンター専門知識の拡充を発表した。同社は閉ループ水冷システムを通じて高密度ワークロードをサポートする方針だ。

2023年8月:CyrusOneは、AIアプリケーションおよびサービスへの需要増加に対応するために特別に設計された、AIワークロード専用のデータセンターソリューション「Intelliscale」を発表しました。

レポートのカバー範囲

本レポートは市場の詳細な概要を提供し、主要プレイヤー、その製品タイプ、市場におけるユースケースなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、最近の市場関連動向を強調しています。加えて、近年における市場成長に寄与した複数の要因についても記載しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの25.80%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

データセンタータイプによる

業界によって

地域別

|

|

報告書で紹介した企業 |

Amazon.com、Inc。(米国)、Microsoft Corporation(米国)、Alphabet Inc.(米国)、Equinix、Inc。(米国)、Digital Realty Trust Inc.(米国)、Intel Corporation(米国)、Nvidia Corporation(米国)、Stack Infrastructure(米国)、Cyrusone(米国)、QTS Realty Trust、LLC(米国) |

よくある質問

Fortune Business Insightsによれば、市場は2034年までに1,335億1,000万米ドルに達すると予測されています。

2025年、世界市場規模は177億3,000万米ドルでした。

予測期間中、市場は25.80%のCAGRで成長すると予測されています。

コンポーネント別では、2026年にハードウェアセグメントが市場をリードしました。

AI搭載アプリケーションの需要増加とクラウドコンピューティングの成長が市場拡大の主要要因です。

Amazon.com, Inc.、Microsoft Corporation、Alphabet Inc.、Equinix, Inc.、Digital Realty Trust, Inc.、Intel Corporation、NVIDIA Corporation、Stack Infrastructure、CyrusOne、QTS Realty Trust, LLCが市場の主要プレイヤーです。

2025年には北米が32.50%のシェアで市場を支配しました。

業界別では、予測期間中に医療セグメントが最も高いCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。