ナノボディ治療薬市場規模、シェアおよび業界分析、分子別(カプラシズマブ(カブリビ)、オゾラリズマブ(ナノゾラ)、エンバフォリマブなど)、ナノボディタイプ別(二価、三価、FC融合/半減期延長など)、疾患適応別(血液疾患/血液疾患、関節リウマチ、腫瘍学など)、投与経路別(静脈内、皮下、その他)、流通チャネル別 (病院薬局、専門薬局、その他)、および地域予測、2026 ~ 2034 年

ナノボディ治療薬の市場規模と将来展望

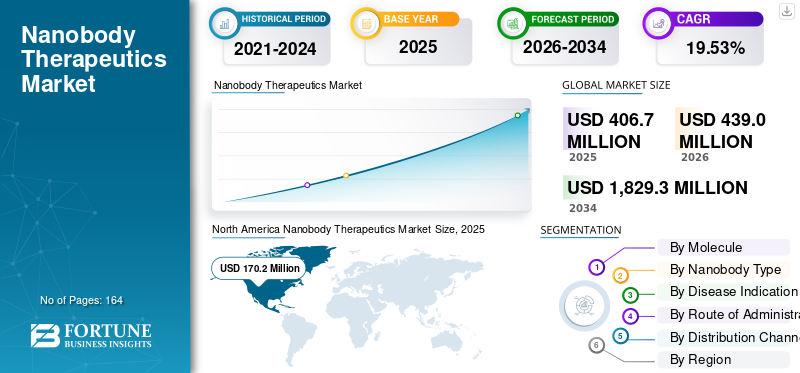

世界のナノボディ治療薬市場規模は、2025年に9億320万米ドルと評価されています。市場は2026年の4億3,900万米ドルから2034年までに18億2,930万米ドルに成長すると予測されており、予測期間中に19.53%のCAGRを示します。

ナノボディ治療薬は、従来のモノクローナル抗体よりも小型でカスタマイズ可能な形式で、より高い特異性で標的に結合する単一ドメインの抗体フラグメントに焦点を当てたニッチな生物製剤市場を代表しています。世界市場の拡大は、多価および二重特異性ナノボディ形式への関心の高まりと、皮下送達への重点の高まりによって促進されています。さらに、ナノボディプラットフォームの能力は、利便性、組織浸透、および複数の標的作用が重要である疾患において、明確な標的化戦略を促進する。

世界市場の主要企業にはサノフィ、タイショーが含まれる医薬品、および 3D 医薬品。これらの企業は、承認された希少疾患および免疫学製品、PD-L1 ナノボディベースの免疫腫瘍学治療薬の市場で競い合っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ナノボディ治療薬市場の主要なポイント

- 2025年の市場規模:4億670万米ドル

- 2026年の市場規模:4億3900万米ドル

- 2034年までの市場規模予測:18億2,930万米ドル

- 年平均成長率:2026年~2034年で19.53%

- 2025年には、北米がナノボディ治療薬市場を席巻した。

- 三価イオンセグメントは、予測期間中に年平均成長率(CAGR)9.85%で成長すると予測されている。

- 腫瘍学分野は、予測期間中に年平均成長率(CAGR)0.65%で拡大すると予想されている。

北米

北米は2025年に1億7020万米ドルで市場をリードする見込みだ。

ヨーロッパ

欧州は予測期間中に年平均成長率(CAGR)21.26%で成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2026年には1億1470万米ドルに達すると予測されている。

私たち

市場規模は2026年には1億6500万米ドルに達し、世界収益の37.6%を占めると予測されている。

日本

市場規模は2026年には1,480万米ドルと推定され、世界の収益の3.4%を占める見込みである。

続きを読む

ナノボディ治療薬市場の動向

抗体工学の最近の進歩は世界市場で観察される重要な傾向です

企業が基本的な単一標的分子から多価、多重特異性、半減期を延長した設計に移行するにつれて、抗体工学の最近の進歩はナノボディ治療分野における重要なトレンドになりつつあります。これは、標的結合の強化、作用持続時間の延長、組織浸透の改善の促進に役立ち、困難な疾患におけるナノボディ療法の競争力を高めます。この傾向は免疫学と炎症において特に顕著であり、ナノボディのコンパクトなサイズの利点を維持しながら、複数の疾患経路を同時に標的とするように操作されたナノボディ形式が作成されます。また、開発者がニッチな希少疾患だけではなく、より広範でより価値のある適応症に集中できるようになり、市場の商業的可能性も高まります。その結果、抗体工学はナノボディ療法の臨床的意義と長期的な拡張性を高めています。これらの要因は、世界全体のナノボディ治療薬市場の成長を支えています。

- 例えば、2025年9月、TNFとOX40Lを阻害するデュアルターゲットナノボディVHHであるサノフィのbrivekimigは、化膿性汗腺炎におけるフェーズ2aの良好な結果を報告した。これは、免疫介在性疾患におけるこの治療法の有効性を改善し、役割を拡大するために、工学的に設計されたマルチターゲット ナノボディがどのように使用されているかを示しています。

市場ダイナミクス

市場の推進力

生物製剤の需要の高まりが市場の成長を推進

生物製剤の需要の高まりが市場の主要な原動力となっています。医療システムや医薬品開発者は、複雑な慢性疾患に対する高度に標的を絞った治療法をますます支持しています。この需要により、企業は利便性の向上と差別化されたエンジニアリングによって強力な効果を発揮できる次世代の生物製剤フォーマットへの投資を推進しています。ナノボディ治療薬は、抗体の生物学的精度と、より小さいサイズ、柔軟な設計、および炎症性疾患や免疫介在性疾患での使用の増加を組み合わせているため、この変化の恩恵を受けています。生物製剤の需要が高まるにつれ、開発者は、多標的作用、より優れた組織浸透、皮下投与をサポートできるプラットフォームも求めており、これらすべてがナノボディの商業的根拠を強化します。これは、ナノボディ開発を希少疾患を超えて、より大きな免疫学および専門治療市場に拡大するのに役立ちます。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 1 月、MoonLake Immunotherapeutics は、3 つの新しい治療法を開始したと発表しました。臨床試験そして、プログラムからのデータがソネロキマブの最初の生物製剤ライセンス申請(BLA)をサポートする可能性があることに留意しながら、ナノボディをさらなる炎症適応症に拡張しました。

市場の制約

市場の成長を妨げる製造の複雑さ

これらの製品には、規制基準を満たす特定の生物製剤プロセス開発、スケーリング、品質保証、および生産システムが必要であるため、製造の複雑さは市場における重大な制限となっています。従来の抗体よりも小さいにもかかわらず、企業は、再現可能な商業規模の生産を作成し、治験とその後の発売を通じて製剤、安定性、供給の一貫性を監視する際に困難に直面しています。これにより、開発スケジュールが延長され、CMC関連コストが上昇し、臨床での成功から市場投入への移行が遅れる可能性があります。製造の準備は承認と市場参入の両方に不可欠であるため、企業が後期段階の研究に入り、生物製剤の申請の準備をするにつれて、プレッシャーは増大します。その結果、製造の複雑さによって速度が制限され、コストの課題が増大し、業界の小規模な開発者にとって障害となる可能性があります。

- たとえば、MoonLake Immunotherapeutics は、2025 年 11 月の第 3 四半期最新情報の中で、ソネロキマブの臨床立ち上げと予想される BLA 申請の準備をサポートするための受託製造組織への支出の増加が部分的に原因となり、営業費用が増加したと述べました。

市場機会

市場成長の機会を提供するドラッグデリバリーの改善

ナノボディの進歩ドラッグデリバリーこれらの生物製剤は、これらの生物製剤の有用性を高め、患者の利便性を高め、長期の治療用途に最適化するため、市場に大きなチャンスを生み出しています。企業が病院中心の管理からより患者に優しいアプローチに移行するにつれて、ナノボディ療法は利便性が重要となるより広範な慢性疾患市場に参入できる可能性があります。強化された送達システムによりアドヒアランスがさらに向上し、管理上の負担が軽減され、従来の生物製剤との差別化が可能になります。これは、皮下ナノボディ製品にとって特に重要です。デバイスの革新により、基本的な治療メカニズムを維持しながら商業的採用を促進できるからです。その結果、送達の強化により患者体験が向上し、ナノボディベースの医薬品の市場の可能性が拡大します。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- 例えば、大正製薬は2024年1月、関節リウマチ患者の使いやすさを追求した皮下注用オートインジェクター「ナノゾラ30mg」を発売した。

市場の課題

開発コストが高いのは、市場の成長に対する顕著な課題

これらの製品は、市場性のある資産に変える前に、依然として費用のかかる発見、生物製剤工学、複数段階の臨床試験、CMCのスケーリング、規制への対応が必要であるため、ナノボディ治療薬分野では多額の開発費用が主要な障害となっています。ナノボディは技術的な利点をもたらしますが、企業は依然としてさまざまな適応症にわたる長期の開発期間に資金を提供する必要があり、資本要件の増大と実行リスクの増大につながります。この問題は現在の市場で特に顕著であり、多くの著名なナノボディ プログラムが広範な商業的成熟を達成しておらず、開発の後期段階または複数の適応症に留まっているためです。したがって、開発者は、多額の収益が得られるずっと前に、試験、製造の準備、規制への取り組みに多額の投資を行う必要があります。これにより、ポートフォリオの成長が妨げられ、中小企業の関与が制限され、強力な資金アクセスや提携に対する市場の依存度が高まる可能性があります。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

分子別

世界中での強力な市場プレゼンスがカプラシズマブ (カブリビ) セグメントの優位性をもたらした

分子の観点から見ると、市場はカプラシズマブ (Cablivi)、オゾラリズマブ (Nanozora)、エンバフォリマブなどに分かれています。

カプラシズマブ(カブリビ)セグメントは、2025 年の世界市場をリードしました。カプラシズマブは、最初で最も確立された商業用ナノボディ治療薬であり、1 つの国に限定されているか、まだ開発中の他の分子に比べて大きな利点をもたらします。この製品はより広範な規制および商業的影響を及ぼしており、米国と欧州ではほとんどの競合するナノボディ医薬品よりもはるかに早く承認されており、医師の知名度と市場収益をより迅速に構築するのに役立っています。また、早期診断と迅速な治療が重要である生命を脅かす希少血液疾患である後天性血栓性血小板減少性紫斑病(aTTP)にも対処しており、これが強力な臨床採用を裏付けています。さらに、サノフィは患者識別の取り組みや地域での発売を通じて製品の市場での存在感を拡大し続け、そのリーダーシップをさらに強化してきました。

- たとえば、2025 年第 2 四半期には、米国と欧州でより多くの患者が治療対象として特定されたことにより、Cablivi の売上高は 29.6% 増加して 7,790 万米ドルになったとサノフィは報告しました。

エンバフォリマブセグメントは、予測期間中に 0.6% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ナノボディタイプ別

強力な商業的成功が二価セグメントの優位性を支えた

ナノボディのタイプに基づいて、市場は三価、Fc融合/半減期延長、二価に分類されます。

ent、その他。

二価セグメントは、2025 年に市場で主導的な地位を獲得しました。これらは、カプラシズマブ (Cablivi) に代表されるように、大きな商業的成功を収めた最初のフォーマットでした。これにより、承認された製品の数が依然として制限されている多価および Fc 融合フォーマットと比較して、このセグメントに暫定的な収益優位性がもたらされました。二価フォーマットは、ナノボディのサイズと工学的利点を維持しながら、強化された標的結合を提供するため、大きな商業的価値を保持します。現在の市場では、これにより二価ナノボディが医師の信頼を獲得し、新しい形式よりも迅速に広範な治療の採用を達成できるようになりました。さらに、このセグメントは2026年には75.8%のシェアを獲得する予定です。

- たとえば、サノフィのカブリビは二価の抗 vWF ナノボディであり、大幅な収益の増加を目撃しています。

三価セグメントは、予測期間中に 9.85% の CAGR で上昇すると予想されます。

適応疾患別

大量の血液疾患/血液疾患がセグメントの優位性を支えた

疾患の適応症に基づいて、市場は血液疾患、関節リウマチ、腫瘍などに分類されます。

血液疾患/血液疾患セグメントは、最も確立され、最も売れているナノボディ治療薬であるカプラシズマブ (カブリビ) によって牽引され、2025 年のナノボディ治療薬市場で最大のシェアを獲得しました。緊急の治療が必要な重篤な血液疾患である後天性血栓性血小板減少性紫斑病(aTTP)に使用されます。ナノボディ治療薬はまだ商業化の初期段階にあるため、血液学分野で強力に承認された製品の存在により、この部門は腫瘍学や自己免疫適応症に比べて収益上の明らかな優位性が得られました。この部門はまた、Cablivi の早期承認と主要市場全体への幅広い商業的拡大の恩恵を受け、医師の認識と治療の導入を促進しました。さらに、希少血液疾患では高度に標的を絞った治療が必要となることが多く、これがナノボディベースの治療の価値提案を裏付けています。さらに、このセグメントは2026年には75.8%のシェアを獲得する予定です。

- たとえば、2025年12月にサノフィは、中国でCabliviが後天性血栓性血小板減少性紫斑病(aTTP)に対して承認されたことを発表し、この稀で生命を脅かす血液凝固疾患へのアクセスが拡大しました。

腫瘍学セグメントは、予測期間中に 0.65% の CAGR で増加すると予想されます。

投与経路別

承認済み製品の存在と臨床パイプラインの拡大が皮下セグメントの優位性をもたらした

投与経路に基づいて、市場は静脈内、皮下、その他に分類されます。

2025 年には、皮下セグメントが市場を支配しました。ほとんどの承認済みおよび新興のナノボディ治療薬は、複雑な注入設定の外でより簡単かつ便利に投与できるように設計されています。このルートは管理上の負担を軽減し、患者の利便性を向上させ、腫瘍学や免疫関連疾患の長期治療とうまく調和するため、商業的に重要です。現在のナノボディ市場では、エンバフォリマブとナノゾラが皮下投与の基盤を強化し、皮下投与用にいくつかのパイプライン製品が開発されています。これにより、この分野は病院での使用に依存する静脈療法よりも幅広い商業基盤が得られます。さらに、このセグメントは2026年には88.4%のシェアを獲得する予定です。

- たとえば、2025年9月にグレンマーク社は、エンバフォリマブの多国間第3相試験の開始を発表し、エンバフォリマブを皮下PD-L1阻害剤として説明し、がん治療における治療アクセスを改善する可能性があることに注目した。

静脈内セグメントは、予測期間中に 14.23% の CAGR で増加すると予想されます。

流通チャネル別

病院環境での使用量の増加により、病院薬局セグメントの優位性がもたらされた

流通チャネルに基づいて、市場は病院に分割されます。薬局、専門薬局など。

2025 年には病院薬局セグメントが市場を支配しました。この市場は依然として、通常は病院で治療が開始および管理される重篤な専門疾患の現場で使用される製品が主導しています。カプラシズマブ (Cablivi) は、緊急の診断、血漿交換、および厳重な医学的監督が必要な、まれで生命を脅かす血液疾患である aTTP に使用されます。この治療環境では、病院の薬局が医薬品の入手、調剤、臨床調整の主要な拠点となりました。初期に承認されたナノボディ製品は小売店での存在感が限られており、専門家または施設のケアとより密接に関連していました。さらに、このセグメントは2026年には52.0%のシェアを獲得する予定です。

さらに、専門薬局は予測期間中に 23.21% の割合で成長すると予測されています。

ナノボディ治療薬市場の地域展望

地理的に、市場はアジア太平洋、ヨーロッパ、北米、その他の地域に分かれています。

北米

North America Nanobody Therapeutics Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に1億6,170万ドルに達し、市場を独占しました。 2025 年にも、この地域は 1 億 7,020 万米ドルでトップシェアを維持しました。北米における成長は主に、米国におけるカブリビの強力な商業基盤、高い希少疾患診断率、専門医療現場での革新的な生物製剤の迅速な普及によって支えられています。

米国のナノボディ治療薬市場

米国市場は北米地域をリードし、2026 年には約 1 億 6,500 万米ドルに達すると予測されており、世界市場の約 37.6% を占めます。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に 21.26% の CAGR で成長すると予想されます。この地域は、Cablivi への早期アクセス、強力な専門病院ネットワーク、炎症性疾患および呼吸器疾患における後期段階のナノボディ資産からの将来の機会の増大によって推進されています。

英国のナノボディ治療薬市場

2026 年の英国市場は約 1,870 万ドルと推定され、世界収益の約 4.3% に相当します。

ドイツのナノボディ治療薬市場

ドイツの市場規模は、2026 年に約 2,450 万ドルに達すると予測されており、これは世界売上高の約 5.6% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年までに1億1,470万米ドルに達すると予想されています。アジア太平洋地域は、中国のエンバフォリマブと日本のナノゾラという2つの重要な商業アンカーをすでに抱えているため、最も成長が著しい地域の1つです。製品フォーマットの改善によっても成長が強化されています。

日本のナノボディ医薬品市場

2026 年の日本市場は約 1,480 万ドルと推定され、世界収益の約 3.4% を占めます。

中国ナノボディ治療薬市場

中国市場は、2026 年に約 6,780 万ドルの収益に達すると予測されており、これは世界売上高の約 15.5% に相当します。

インドのナノボディ治療薬市場

2026 年のインド市場は約 330 万米ドルと推定され、世界収益の約 0.7% を占めます。

世界のその他の地域

世界のその他の地域では、予測期間を通じて成長が鈍化すると予想されます。現在、この地域の成長は承認主導というよりもパイプライン主導となっています。主な要因は、グレンマークのライセンス供与と多国間フェーズ 3 プログラムによるエンバフォリマブの将来的な拡大の可能性です。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために臨床パイプラインの拡大に注力

世界のナノボディ治療薬市場は適度に集中しており、サノフィ、大正製薬、3D メディシンズなどの大手企業が市場活動の顕著なシェアを占めています。これらの企業は、競争上の地位を向上させるために、承認済み製品の拡大、後期パイプラインの進歩、多価または二重特異性ナノボディ形式の操作に焦点を当てています。市場ではまた、皮下送達、免疫学および腫瘍学における適応症の拡大、およびより広範な地域的商業化戦略がますます重視されています。企業は、長期的な市場での存在感を強化するために、臨床データの生成、ライフサイクルの延長、戦略的ライセンス契約をますます活用しています。

- たとえば、2026 年 2 月、MoonLake Immunotherapeutics は、軸性脊椎関節炎に対するソネロキマブの第 2 相トップラインの良好な結果を発表し、炎症性疾患ナノボディ パイプラインにおける同社の地位をさらに強化しました。

その他の重要な参加者には、Alphamab Oncology、MoonLake Immunotherapeutics などが含まれます。これらの企業は、予測期間中に競争力を向上させるために、新しい適応症の開発、地理的拡大、次世代ナノボディエンジニアリングを優先すると予想されます。

プロファイルされた主要なナノボディ治療企業のリスト

- サノフィ(フランス)

- 3D メディスン株式会社(中国)

- 大正製薬株式会社(日本)

- アルファマブ オンコロジー (中国)

- ムーンレイク免疫療法(スイス)

- その他の著名な選手

主要な産業の発展

- 2026 年 1 月:MoonLake Immunotherapeutics は、化膿性汗腺炎に対するソネロキマブに関する米国 FDA とのタイプ B 会議で肯定的な結果が得られ、2026 年下半期に予定されている BLA 申請を支持すると発表しました。

- 2025 年 12 月:Alphamab Oncology の Envafolimab は、胃がんおよび胃食道接合部がんに対して米国 FDA 希少疾病用医薬品指定を再度受けました。同社は、これがエンバフォリマブの孤児指定としては3件目であると指摘した。

- 2025 年 9 月:MoonLake Immunotherapeutics は、中等度から重度の化膿性汗腺炎を対象としたソネロキマブの第 16 相フェーズ 3 VELA-1 および VELA-2 の結果を第 16 週に報告しました。

- 2025 年 4 月:サノフィは、同社のIL-13/TSLPナノボディVHHであるルンセキミグが喘息を超えて拡大しており、慢性副鼻腔炎やCOPDに対しても開発中であると発表した。

- 2024 年 1 月:グレンマークは、インド、APAC、中東およびアフリカ、ロシア/CIS、ラテンアメリカを対象とするエンバフォリマブ(KN035)のライセンス契約を発表した。

レポートの範囲

世界のナノボディ治療薬市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。パイプライン分析、製品イノベーション、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併、買収、および市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 19.53% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 分子、ナノボディの種類、適応症、投与経路、流通チャネル、地域別 |

| 分子別 |

|

| ナノボディタイプ別 |

|

| 適応疾患別 |

|

| 投与経路別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4 億 670 万米ドルで、2034 年までに 18 億 2,930 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 7,020 万ドルでした。

市場は、予測期間中に 19.53% の CAGR を示すと予想されます。

分子別に見ると、カプラシズマブ(カブリビ)セグメントが 2025 年の市場をリードしました。

多価および二重特異性ナノボディ形式への関心の高まりと皮下送達への関心の高まりが、市場を牽引する主な要因となっています。

サノフィ、3D Medicines Inc.、大正製薬株式会社は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 164

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート