受動防火保護市場規模、シェア及び業界分析:製品別(セメント系材料、膨張性塗料、耐火被覆材、その他)、最終用途産業別(石油・ガス、インフラ・建設、産業、輸送、その他)、地域別予測(2026-2034年)

主要市場インサイト

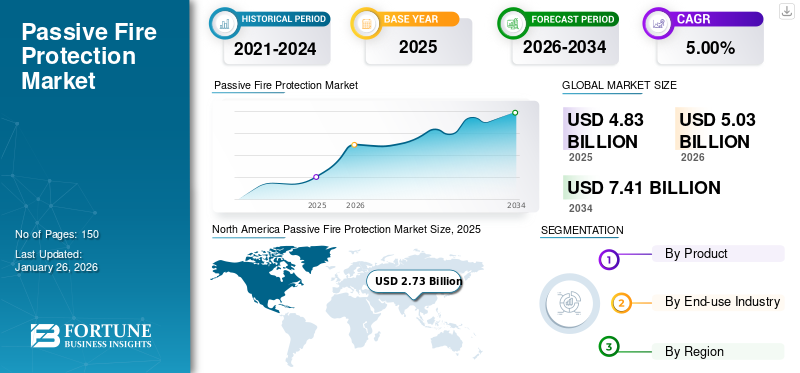

世界の受動的防火保護市場規模は2025年に48億3000万米ドルであり、予測期間(2026-2034年)において年平均成長率(CAGR)5.00%で成長し、2026年の50億3000万米ドルから2034年までに74億1000万米ドルに達すると予測されている。北米は2025年に56.50%の市場シェアで受動的防火保護市場を支配した。さらに、米国の受動的防火保護市場は、厳格な防火安全規制と米国におけるインフラ開発の増加に牽引され、2032年までに推定29億5630万米ドルに達すると予測されている。

石油・ガス企業の探査・生産投資の増加と技術開発が、予測期間中の市場成長を牽引すると見込まれる。石油・ガス部門では、設備保護やその他の海洋・陸上用途において受動的防火コーティングの需要が高まっている。さらに、建築・建設や輸送などの最終用途分野からの需要増加が市場を推進すると予測される。

2020年初頭、COVID-19は建設セクターに重大な影響を与えました。大半の建設プロジェクトが停滞し、追加の更新は提供されませんでした。ただし、建設セクターへの影響は地域によって異なりました。同時に、米国の建設セクターでは大規模な解雇が発生しました。南欧における建設活動は60~70%減少しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の受動的防火市場インサイト

日本では、安全基準の高度化や建築物の複雑化に伴い、受動的防火技術の重要性が一段と高まっています。建物内での火災拡大を抑制するための防火材料やシステムは、商業施設、インフラ、住宅など幅広い分野で導入が進んでいます。世界的な防火技術の進化が続く中、日本市場にとっては、信頼性・耐久性・規格適合性をさらに強化する先端的なソリューションを採用し、安全性の向上と長期的な建物価値の確保を実現する好機となっています。

受動的防火保護市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車向けリチウムイオン電池の普及拡大が顕著なトレンド

電気自動車 (EVs)は世界中で非常に人気が高まっています。これは主に、大気質や環境規制、顧客の需要、そしてより安価な充電式エネルギー貯蔵装置の存在によるものです。さらに、大きな進歩により、多くの貯蔵装置、特にリチウムイオン系電池は車両用途に適したものとなりました。リチウムイオン電池(LIB)を搭載した道路車両が世界中で稼働するにつれ、交通事故におけるその役割は増加すると予想されます。従来型燃料車での事故対応従事者にとって、車載エネルギー貯蔵システムは危険要素である。

従来型車両の危険性は社会的に明確に認識されているが、リチウムイオン電池搭載車両が同等の安全受容度を得るには、さらなる時間と啓発活動が必要となる。電気自動車(EV)においては、リチウムイオン電池が損傷後長期間放置された場合や消火後に再燃する可能性があります。この問題は消防士だけでなく、レッカー作業・整備工場・スクラップヤード・リサイクル現場で損傷EVを扱う関係者にも影響を及ぼします。リチウムイオン電池搭載の道路走行車に対する世界的な需要は増加を続けています。

- 北米における受動的防火保護市場は、2022年の23億6000万米ドルから2023年には24億9000万米ドルへ成長した。

世界中でより多くの車両が導入されるにつれ、交通事故や火災への関与が増加すると予想される。これによりリチウムイオン電池が損傷し、乗員、救助隊員、事故現場で作業する全ての人々に危険が及ぶ可能性があります。しかし、新たな多様な交通手段やインフラへの移行は、新たな危険を伴います。したがって、交通事故におけるこれらの車両の使用が増加すると予想されるため、それらに対する基本的な理解が不可欠です。全米防火協会(NFPA)によれば、電気自動車およびハイブリッド車の火災は、従来の自動車火災よりも多くの水が必要で、消火に時間がかかります。(NFPA)によれば、電気自動車やハイブリッド車の火災は従来の自動車火災よりも多くの水が必要で、消火に時間がかかる。

特定の衝突状況下での浸入リスクを最小化するため、バッテリーパックへの追加補強が検討されている。この課題解決には受動的保護と能動的保護の二手法が用いられる。前者は構造物の物理的強度向上、後者は衝突時の荷重分散を目的とした膨張式構造物の採用を指す。これらの手法により、能動的保護では浸入量を26%、受動的保護では58%削減することに成功した。米国連邦航空局(FAA)は過去10年間で121件の事象(航空機墜落を含む)を報告している。電気自動車用バッテリーコンパートメント向けに、3MはSikagard防火コーティングを提供している。Sikagard処理は最高レベルの防火性能を提供し、自動車業界が効率的で安全なバッテリーを実現するソリューションとなる。

省エネ建築設計への受動的防火対策の統合が拡大傾向

環境に優しくエネルギー効率の高い建築物の建設が世界的に重視されています。耐火材料や区画化システムなどの受動的防火ソリューションは、エネルギー効率を損なうことなく持続可能な設計にシームレスに統合可能です。高い断熱性を備えた耐火材料を使用することで、建物の熱性能が向上し、冷暖房需要が減少。結果としてエネルギー消費量の削減につながります。

多くの建築基準や規制では、防火安全基準の遵守とエネルギー効率要件への適合が求められています。受動的防火対策と省エネルギー建築設計を統合することで、開発業者や建築家はこれらの二重の規制要求をより効果的に満たすことができます。受動的防火対策と省エネルギー建築設計の統合という傾向は、現代の建設実務において、建物の安全性と持続可能性に対する包括的アプローチの重要性を強調しています。

受動的防火保護市場の成長要因

防火安全インフラ開発の需要増加が成長を牽引

世界的に、火災安全基準の低さが引き起こす問題への認識が高まるにつれ、より優れた火災安全への需要が増加しています。2020年8月にレバノンの首都ベイルートの港で発生した壊滅的な事件を、世界中の多くの人々が目撃しました。災害の余波から、近くの火災が2750トンの硝酸アンモニウムの爆発を引き起こしたことが明らかになった。これは人類史上最大級の非核爆発の一つである。この大惨事や同様の多くの災害は、防火基準がより厳格であれば容易に防げたかもしれない。全米防火協会(NFPA)によれば、米国では年間約130万件の火災が発生し、年間損失額は150億米ドル近くに上る。

今日、多くの政府や産業団体がこの問題の深刻さを認識している。その結果、将来の災害による損失を防止・軽減するため、より厳格な防火規制を導入している。例えば、土地・不動産・建設・インフラの評価・管理・開発における最高水準の国際基準の推進と実施を目的とする専門機関である英国王立チャータード測量士協会(RICS)は、建設業界の進化する要求に応えるため、2020年10月に改訂版「国際防火安全基準共通原則(IFSS-CP)」を導入した。多くの欧州諸国では既に、 インフラの評価、管理、開発に専念する専門機関である英国王立勅許測量士協会(RICS)は、建設業界の進化する要求に応えるため、2020年10月に改訂版「国際防火安全基準共通原則(IFSS-CP)」を導入しました。多くの欧州諸国では、住宅建築物の防火安全に関して既に厳格な規制と基準が整備されています。

受動的防火対策は、こうした改善された安全基準や既存の防火安全戦略のすべてにおいて重要な役割を果たすと期待されています。この防護は、人命を保護し、損傷したインフラによる経済的影響を軽減するために、建物の構造に組み込まれます。建物の建設に使用される材料がこの防護を提供するか、あるいは住宅・商業セクターからの需要増加により世界中の多くの地域で建設業界が拡大する中、建物の耐火性を向上させるために後から追加することも可能です。また、予測期間中に市場は恩恵を受け、拡大すると見込まれています。人々の購買力と生活水準の向上に伴い、住宅および産業用建築物の防火基準を強化する需要の高まりが、受動的防火保護市場の成長を牽引すると予想される。

防火安全データストレージ施設への需要増加が市場成長を促進

世界中の情報技術 (IT)、IT関連サービス(ITES)、通信産業は世界的に近年大きく拡大しており、予測期間中もさらなる成長が見込まれています。これらの産業は従来のオフィスビルと比較して火災リスクがより高いため、防火対策が施されたインフラに対する需要が大幅に増加すると予想されます。こうした産業内で発生する火災災害からの復旧コストは、人的被害だけでなく、膨大なデータや情報を保管するために利用されるインフラへの取り返しのつかない損害という点でも、莫大なものとなり得る。

将来的には、Google、Amazon、Facebookなどの大手企業も、データ保管業務向けの耐火インフラ構築に多額の投資を行う可能性が高い。例えばGoogleは2024年3月、前年度の100億米ドルに上る支出に加え、今年度も米国におけるオフィススペースとデータセンターに70億米ドルを投資すると発表した。IT、ITES、通信分野における大規模投資の増加は、企業運営における重要性から防火対策を施したデータストレージ施設の開発を促進し、市場の成長を牽引すると予想される。

抑制要因

PFPコーティングの塗布に時間がかかることが市場成長を抑制する要因

エポキシ系受動防火コーティングは鋼材の温度上昇率を低減し、構造物の崩壊を防止または遅延させることを目的としています。石油・ガス産業では、追加のメッシュ補強を必要とするエポキシ系防火被覆に依存してきた。補強メッシュは、火災の拡大に晒された際の破損リスクを回避するため、製品の認証基準に沿って適切に配置されなければならない。複雑なメッシュ補強システムではプロジェクト遅延が頻発する。設置には長時間を要し、多大な労力を必要とする。メッシュ設置には、重ね合わせ部分の測定やシステム内部への設置深度など、特定の認証要件の遵守が伴う。

特に複雑な構造物において、メッシュがシステム設計通りに施工されていることを保証することは継続的な課題である。保守・修理は時間がかかり、コストがかかり、困難を伴う。石油・ガス産業の課題は、炭化水素プールやジェット火災状況において追加のメッシュ補強を不要とするエポキシ系PFP(受動的防火保護)を開発することでした。メッシュは、不適切な複雑な補強設置に伴う固有の危険性を付加します。一部の受動的防火保護コーティングは、他のコーティングタイプよりも施工が困難で時間がかかります。

受動防火保護市場のセグメント分析

製品別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セメント系材料セグメントが市場を支配、建設業界での使用増加が要因

製品別では、セメント系材料、膨張性塗料、耐火被覆材、その他に分類される。

セメント系材料セグメントは受動的防火保護市場で最大のシェアを占めており、予測期間中も優位性を維持すると見込まれる。セメント系材料は、構造物の建設において鋼材要素を保護するために塗布される。この材料はセメントまたは石膏を主成分とし、湿潤状態になると強固で耐火性のある表面を形成する。下地材を保護するため、セメント系スプレーは複数層にわたり噴射される。施工後は火災発生時に熱伝達の速度を遅らせるバリアを形成する。セメント系材料は、建築物の防火対策において依然として最も費用対効果の高い選択肢の一つである。

膨張性塗料は予測期間中に急速な成長が見込まれる。エポキシ系膨張性塗料は、石油・ガスや石油化学プラントといった現代の高リスク産業分野で最も広く採用されている被動防火保護(PFP)材料である。石油・ガス産業では、極めて可燃性の高い液体やガスの探査、生産、貯蔵、輸送などの作業が行われるため、炭化膨張型受動防火は、炭化水素火災によって発生する強熱から構造用鋼材を保護するのに最適な選択肢である。

耐火被覆材には、構造物を火災から保護するために一般的に使用されるボードが含まれます。これらは、保護システムが目に見える状況でも、隠れている状況でも利用されます。仕様者に整然とした箱型の外観を提供し、他の作業への影響を最小限に抑えた乾式施工であるという追加の利点があります。

最終用途産業別分析

石油・ガスセグメントは構造用鋼材保護への製品採用により主要な市場シェアを占める

最終用途産業別では、石油・ガス、インフラ・建設、産業、輸送、その他などの市場セグメントが含まれる。

石油・ガス産業では、陸上および海洋の鋼構造物を火災から保護するため膨張性塗料を採用しており、1,100℃以上の耐熱性を有するソリューションが求められます。また、構造用鋼材を湿気や化学物質への曝露、ならびにプールやジェットによる火災から保護するためにも利用されています。石油・ガス分野では、PFPコーティングの重要性がますます高まっています。高温にさらされると、コーティングは膨張して産業用石油・ガス施設に炭素炭化物の断熱層を形成します。これにより、火災発生時に鋼材が最大4時間長く耐荷重能力を維持でき、居住者が構造物から脱出する時間を確保できます。

- インフラ・建設セグメントは2023年に27.7%のシェアを占めると予測されています。

受動的防火対策は防火安全の重要な要素であり、安全な構造物を設計する上での鍵となる要素です。構造物に設計・実施される様々な対策の累積的な影響は、受動的防火対策と呼ばれます。防火安全が極めて重要であるため、ほとんどの国では防火安全建築物に関する法律を制定しています。これにより、構造物の建設全体を通じて包括的な防火戦略が確実に実施され、 人命を保護し、火災発生時の損害を最小限に抑えるのに役立ちます。

地域別インサイト

North America Passive Fire Protection Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2023年に24億9000万米ドルに達した。これは多世帯住宅需要の増加と火災安全に対する消費者意識の高まりによるものである。消費者の購買力向上に加え、政府や規制当局による防火基準強化への注力も要因だ。この傾向は予測期間中の市場需要拡大に寄与すると見込まれる。

アジア太平洋地域では、特に中国とインドにおける建設、産業、倉庫業などの産業からの製品需要の増加が市場を牽引すると予想される。商業・住宅ビルなどの防火安全インフラへの需要高まりと消費者意識の急激な向上が、市場需要を促進すると予測される。

欧州では、火災安全に対する人々の意識向上と、英国政府による健康安全執行局(HSE)事業計画などの法規制強化により、市場拡大が見込まれます。さらに、産業施設における標準化と検査の強化、および要件不遵守に対する厳しい規制罰則が市場を後押しすると予測されます。

- 米国では、インフラ・建設セグメントが2023年に29.3%の市場シェアを占めると推定される。

中東・アフリカ地域は、港湾改良への政府支出増加と輸送インフラへの投資拡大により、着実なペースで拡大が見込まれる。同地域における探査活動が受動的防火ソリューションの需要を牽引する見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要業界プレイヤー

市場シェア強化に向けた企業の戦略的計画

競争優位性を獲得するため、メーカーは製品の差別化と開発をますます追求している。メーカーは、製品の使いやすさや製品寿命の延長など、他の重要な製品特性に注力している。製品ポートフォリオの拡大、流通ネットワークの拡大、製品開発は、市場プレイヤーが採用する一般的な戦略である。例えば、3Mは、ユーザーへの直接販売、卸売業者、小売業者、流通業者、様々な業種のディーラーなど、多様な流通チャネルを通じて自社製品を販売している。市場の主要プレイヤーは、3M、Akzo Nobel N.V.、Bostik、Sika AG、Jotun、Hempel A/Sである。

主要な受動的防火保護企業一覧:

- Akzo Nobel N.V. (オランダ)

- Bostik (フランス)

- Sika AG(スイス)

- Jotun(ノルウェー)

- 3M(米国)

- Hempel A/S(デンマーク)

- シャーウィン・ウィリアムズ社(米国)

- PPGインダストリーズ社(米国)

- TÄBY BRANDSKYDDSTEKNIK AB(スウェーデン)

- CPG EUROPE(イングランド)

- アドバンスト・インシュレーション・リミテッド(英国)

- Polyseam Ltd (英国)

- Muehlhan AG (ドイツ)

- ALTRAD (フランス)

- Nullifire (英国)

- ROCKWOOL International A/S (デンマーク)

業界の主な動向

- 2023年12月 – Hempel A/Sは膨張性塗料の積算ソフトウェア「HEET Dynamic」を発表。本ソフトウェアは鋼材選定時の膨張性塗料の積算を目的として設計され、技術者や積算担当者が塗料の体積と厚みを迅速かつ容易に計算することを支援する。

- 2020年10月 – 電気防火および断熱コーティングを専門とするCharCoat Passive Fire Protection Inc.は、同社のCharCoat CC電気ケーブルコーティングの新たな試験成功を発表した。

- 2020年9月 – CINは鋼構造建築物向けの新耐火製品2種を導入。C-THERM S110とC-THERM S111 FDは最大150分間の構造物保護を実現する長時間の耐火性能が特長。 CINの新世代ラインに追加されたこれら2つの膨張性塗料は溶剤系コーティングであり、加熱により熱伝導率が極めて低い発泡体を形成し、卓越した断熱特性を発揮します。

レポート概要

An Infographic Representation of 受動的な防火市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル受動防火市場調査レポートは、市場の詳細な分析を提供し、主要企業や製品などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長率に寄与する様々な要素を網羅しています。さらに、過去データと予測収益成長をグローバル、地域、国レベルで含み、業界の最新市場動向と成長機会を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2025-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026-2034の5.00%のCAGR |

|

セグメンテーション |

製品によって

|

|

最終用途業界による

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は48億3,000万米ドルであり、2034年までに50億3,000万米ドルに達すると予測されている。

2025年、北米市場規模は27億3,000万米ドルでした。

5.00%のCAGRを記録し、予測期間(2026-2034年)において市場は着実な成長を示すでしょう。

石油&ガスセグメントは、市場の主要な最終用途業界です。

石油とガス、建物と建設、輸送などの最終用途のセクターからの需要の増加は、市場を推進することが予想されています。

3m、Akzo Nobel N.V.、Bostik、Sika AG、Jotun、およびHempel A/Sは、グローバル市場の主要なプレーヤーです。

北米は2025年に56.50%の市場シェアで受動的防火保護市場を支配しました。

技術開発だけでなく、探査と生産への石油およびガス会社の投資の増加は、市場を推進すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート