マネージドサービス市場規模、シェアおよび業界分析、サービスタイプ別(マネージドITインフラストラクチャおよびデータセンターサービス、マネージドネットワークサービス、マネージドモビリティサービス、マネージド通信およびコラボレーションサービス、マネージド情報サービス、マネージドセキュリティサービス、マネージドバックアップおよびリカバリサービスなど)、エンタープライズタイプ別(中小企業および大企業)、業界別(BFSI、ITおよびテレコム、政府、小売および電子商取引、エネルギーおよび公益事業、ヘルスケア、製造業など)、地域別予測、2026 ~ 2034 年

マネージドサービス市場規模

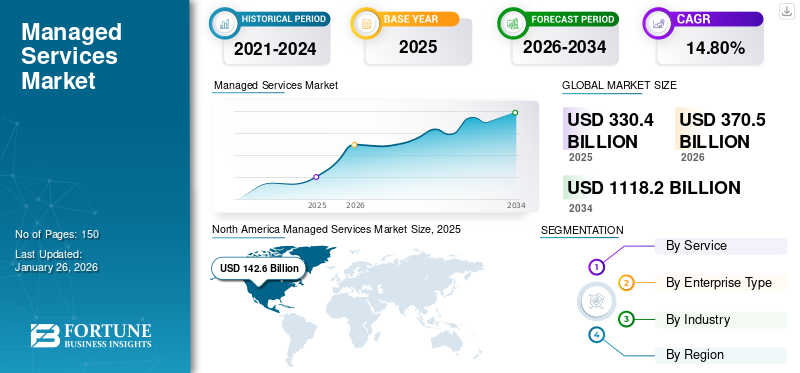

世界のマネージドサービス市場規模は2025年に3,304億米ドルと評価され、2026年の3,705億米ドルから2034年までに1兆1,182億米ドルへ成長し、予測期間中に14.80%のCAGRを示すと予測されている。北米は2025年に43.20%の市場シェアでマネージドサービス業界を支配した。この成長は、サービス信頼性、パフォーマンス可視性、長期的な技術コスト効率を強化し、グローバルマネージドサービス市場の着実な拡大を支えるため、企業がIT運用のアウトソーシングを増加させ、サイバーセキュリティ態勢を強化し、インフラを近代化し、マルチクラウド環境を最適化していることに起因する。

このレポートは、マネージド検出および対応サービスやマネージド セキュリティ サービスを提供する Atos SE などの市場プレーヤーが提供するサービスを調査しています。同様に、富士通はマネージドインフラストラクチャサービスとマルチサービスを提供しています。クラウドマネージドサービスCapgemini SE は、アプリケーション マネージドおよびプロフェッショナル サービス、マネージド パブリック クラウド サービス、およびその他の多くのソリューションを提供します。

世界市場は、IT および電気通信、BFSI、ヘルスケアなど、さまざまな分野の企業間でのこれらのサービスの採用の増加によって牽引されています。企業は、ビジネス プロセスをデジタル化し、インフラストラクチャをアップグレードおよび革新し、生産性と拡張性を向上させるために、ビジネス ユニットにこれらのサービスを導入しています。さらに、世界中の企業がクラウド コンピューティングに移行し、インフラストラクチャ支出を削減するためにマネージド IT サービスを採用しています。専門的なマネージド サービスは、企業がより効率的な方法で急速なデジタル変革に対応できるよう支援します。市場参加者は、この有望な市場のかなりの部分を獲得するために、企業向けに最先端のマネージド サービスを導入することに集中しています。

- 2023 年 4 月、Aeries Technology が発足サイバーセキュリティマネージドサービス企業が規制とコンプライアンスの枠組みを遵守できるようにします。同社は、安全でセキュアなインフラストラクチャを使用して、企業のデジタル変革を大幅にサポートしています。

世界のマネージド サービス市場には、IT インフラストラクチャ、ネットワーク、クラウド プラットフォーム、職場アプリケーション、セキュリティ運用の定期的なアウトソーシング契約が含まれています。組織は、複雑なハイブリッド テクノロジー環境全体で継続的な監視、ライフサイクル サポート、パフォーマンスの最適化を提供するために、マネージド サービス プロバイダーに依存しています。

いくつかの力がこの拡大を形作ります。企業のデジタル変革への取り組みにより、レガシー システムの置き換えが加速し、ワークロードの移行、ハイブリッド クラウド ガバナンス、自動構成の需要が促進されます。サイバーセキュリティの脅威が持続するため、管理された検出と対応、ゼロトラストの強制、脆弱性の監視の要件が増加しています。従業員の分散により、ネットワーク、アイデンティティ管理、およびコラボレーション プラットフォームにさらなる圧力がかかり、マネージド エンドポイントおよび通信サービスへの需要が強化されています。

組織は、可用性、パッチ適用、およびインシデント解決に対する責任を信頼できるプロバイダーに移す、予測可能な運用支出モデルを好みます。この移行により、社内チームは日常的なメンテナンス作業ではなく、イノベーションへの取り組みに集中できるようになります。購入者は、サービス レベルの保証、セキュリティの成熟度、自動化の深さ、業界固有のコンプライアンス機能に基づいてマネージド サービスを評価します。

大企業は、複数の拠点での運営と複雑な規制要件により、支出の大きな割合を占めています。ただし、中小企業は社内の人員配置能力が不足していることが多く、モジュール式でスケーラブルなサービスを求めているため、重要な成長セグメントを代表しています。

競争の激しさは依然として高い。 AI 主導のワークフローの自動化、クラウドネイティブのサービス提供、レジリエンス エンジニアリング、統合された可観測性などの機能により、プロバイダーはますます差別化されています。目に見えるパフォーマンスの向上、コストモデルの透明性、既存システムとのスムーズな統合を実証するプロバイダーは、戦略的優位性を獲得します。

新型コロナウイルス感染症(COVID-19)のパンデミックは世界経済に影響を及ぼし、多くの企業は短期的に支出削減と緊急時対応計画の実施を余儀なくされた。しかし、この期間中に、クラウドベースのソリューション、人工知能 (AI)、セキュリティ ソリューション、ビッグデータの導入が大幅に増加しました。この成長により、クラウド大手は負荷の増加に対処するためにサービスを切り替えることができました。 MSP はウイルスの蔓延を抑制するためにリモートで作業するという新しい規範を採用し、これが市場の成長をさらに促進しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マネージドサービス市場の主なポイント

- 2025年市場規模:3,304億米ドル

- 2026年市場規模:3,705億米ドル

- 2034年予測市場規模:1兆1,182億米ドル

- CAGR:2026年~2034年に14.80%

- 2025年、北米はマネージドサービス市場において43.20%のシェアを占め、市場を主導しました。

- マネージドネットワークサービスセグメントは、2026年に市場の20.01%を占めると予想されています。

- 大企業セグメントは、2026年に市場全体の68.88%のシェアを占めると予測されています。

北米

北米は2025年に1,426億米ドルの市場規模を記録し、世界市場をリードしました。

アジア太平洋

アジア太平洋地域は2025年に741億米ドルを計上し、世界売上高の22.40%を占めました。

欧州

欧州は2025年に632億米ドルの売上を創出し、世界市場の19.10%を占めました。

米国

マネージドサービス市場は、2026年までに1,068億米ドルに達すると予測されています。

日本

マネージドサービス市場は、2026年までに188億米ドルに達すると予測されています。

続きを読む

マネージドサービス市場の動向

クラウドベースのマネージド セキュリティ サービスの導入拡大 MSPS は市場の成長に貢献します。

クラウドベースのサービスの採用の増加は、世界的な大きな傾向です。サイバー脅威から IT インフラストラクチャを保護する需要が高まっているため、組織はビジネス モデルにマネージド セキュリティ サービス (MSS) を採用するようになっています。サイバー脅威は企業と政府部門の両方で進化しているため、MSP はサイバー リスクを検出して対処できる高度な製品の開発を余儀なくされています。さまざまな企業が、さまざまな電子メール ウイルス、分散型サービス拒否 (DDOS) 攻撃、およびファイアウォール侵入に対するセキュリティを強化するために、クラウド ベースのマネージド セキュリティ サービスの導入に注力しています。主要企業は、高まるセキュリティ ニーズに応えるため、高度なクラウドベースのセキュリティ サービスを提供しています。例えば、

- 2023 年 5 月、アイルランドに拠点を置く Ernst & Young Global Limited は、サイバー攻撃の課題に直面している中小企業向けにマネージド セキュリティ サービスを導入しました。同社は、クラウドベースのインフラストラクチャと最新のツールを保護するための費用対効果の高いサービスを提供することを目指しています。

マネージド セキュリティ サービスの導入により、さまざまな組織がインシデントに対処し、継続的な監視と管理が可能になりますサイバーセキュリティリスクを特定し、脅威を検出します。したがって、クラウドベースのサービスの需要は今後数年間で増加すると考えられます。

組織は、手動介入を減らし、インシデント対応を加速し、システムの可観測性を向上させるために、AI 対応の自動化ツールをますます導入しています。予測分析により、キャパシティ プランニングとセキュリティ脅威の防止が強化されます。企業がアプリケーションのワークロードをコンテナオーケストレーションプラットフォームやサーバーレス環境に移行するにつれて、クラウドネイティブのマネージドサービスは急速に拡大します。

ハイブリッド ワークとデバイスの急増により、マネージド エンドポイント、アイデンティティ、コラボレーション サービスの需要が高まっています。ゼロトラスト セキュリティ アーキテクチャは業界全体に広がり、マネージド製品内での ID ガバナンス、マイクロセグメンテーション、継続的認証の統合を推進しています。

組織がより強力なサイバーセキュリティの回復力を求めるにつれて、管理された検出と対応の導入が加速しています。脆弱性管理、ログ分析、構成の適用の自動化は、サービス ポートフォリオの標準になります。 サービス契約には、単純な稼働時間のしきい値ではなく、ビジネス成果の指標が組み込まれることが増えています。組織は、コストの最適化、コンプライアンスレポートの品質、解決までの平均時間の短縮を通じてプロバイダーの価値を測定します。

商用モデルは、段階的なサブスクリプション モデルと、垂直要件に合わせたサービス バンドルに向けて進化します。医療、金融サービス、製造では、規制、プライバシー、運用上の制約に対処する、業界固有のマネージド サービスが登場しています。クラウド プラットフォーム、セキュリティ ベンダー、マネージド プロバイダ間のパートナーシップにより、統合が強化され、エコシステムの範囲が拡大します。

[02u53CaJgG]

市場の推進力

市場の成長を促進するために組織間でのBring Your Own Device (BYOD) の採用の拡大

Bring Your Own Device (BYOD) は、現在のテクノロジー主導のビジネス環境におけるさまざまなセクターにわたるデジタル テクノロジーと生産性の主要なコンポーネントの 1 つです。 BYOD プログラムを使用すると、従業員が仕事の目的で自分のデバイスを使用できるようになり、組織のコスト削減と柔軟性の向上につながります。 Syntonic の報告によると、企業の 87% は会社のアプリにアクセスするために従業員の個人モバイル デバイスに依存しています。

BYOD の使用の増加により、職場でのタブレット、スマートフォン、ラップトップ、その他のガジェットなどのインテリジェント デバイスの数が増加しました。これにより、データがスマート デバイス間を移動する際に、データの整合性とセキュリティのリスクが高まります。その結果、多くの企業がこれらのスマート デバイスのセキュリティを監視するためにこれらのサービスに目を向けており、それによって今後数年間のマネージド サービス市場の成長が促進されます。

企業が従来のオンプレミス インフラストラクチャからハイブリッドおよびマルチクラウド環境に移行するにつれて、マネージド サービス業界は拡大しています。アプリケーション、ネットワーク、データ プラットフォーム間の相互依存性が高まると、運用が複雑になります。多くの組織は、すべてのテクノロジー領域にわたる専門知識を社内に維持することができず、スケーラブルなリソースと専門スキルを提供するマネージド サービス プロバイダーにアウトソーシングするようになっています。サイバーセキュリティリスクの増大は、大きなきっかけとなります。組織が接続されたデバイス、リモート アクセス チャネル、分散ワークロードを導入すると、攻撃対象領域が拡大します。マネージド セキュリティ サービスは、継続的な脅威の検出、インシデント対応、コンプライアンスの監視を提供し、侵害や経済的損失のリスクを軽減します。

予測可能な営業支出モデルも採用の動機となります。日常的な管理およびサポート機能をアウトソーシングすることにより、設備投資が定期的なサービス契約に変換され、組織は多額の先行投資を行わずに最新化を行うことができます。パフォーマンスの保証と測定可能なサービス レベルのコミットメントにより、事業継続計画とリスク管理戦略がサポートされます。

人員の制約により、マネージド サービスの需要が強化されています。クラウド自動化、サイバーセキュリティ、データ管理などの分野における IT 人材の不足により、最新化への取り組みのための社内能力が制限されています。マネージド サービス プロバイダーは、変革のタイムラインを加速する熟練した専門家、ツールセット、自動化プラットフォームへのアクセスを提供します。

デジタル変革プログラムには、回復力のあるインフラストラクチャ、一貫したセキュリティの実施、継続的な監視が必要です。マネージド サービスにより、組織は業務効率とリソース割り当てを最適化しながら、最新化の勢いを維持できます。これらの要因が複合するにつれて、予測期間を通じて定期的な需要が強化されます。

抑制要因

ITセキュリティ専門家の不足が市場の成長を妨げる可能性がある

IT およびサイバーセキュリティの専門家が不足していることが、この市場の成長に対する大きな制限の 1 つです。この要因により、組織が IT セキュリティのニーズを満たす能力が妨げられる可能性があります。貴重な IT セキュリティ スキルが不足していると、組織がサイバー攻撃にさらされ、データ損失や評判の低下につながる可能性があります。いくつかのサイバーセキュリティの脅威の増大に伴い、サイバー攻撃に対処するための高度なセキュリティ ソリューションの要件が飛躍的に増大しています。これは、スキルギャップを埋め、新しい人材を従業員に導入し、組織の安全性を高めるためにサイバーセキュリティトレーニングの必要性を浮き彫りにしています。

さらに、経験豊富な専門家の需要、マネージドサービスモデルの非効率性、データプライバシーとセキュリティの問題、多額の投資の必要性など、多くの制限が市場の成長を妨げると予測されています。

力強い成長にもかかわらず、いくつかの構造的な制約がマネージド サービス市場での採用を妨げています。機密データやミッションクリティカルなシステムを扱う組織では、制御不能に対する懸念が依然として蔓延しています。意思決定者は、特にアウトソーシングが規制上の義務や国家のデータ主権要件と交差する場合、運用の監視を外部サービスプロバイダーに手放すことを躊躇する可能性があります。統合の複雑さも普及を制限します。レガシー システム、独自のアプリケーション、断片化されたアーキテクチャにより、マネージド サービスのオンボーディング作業が複雑になり、移行段階で中断のリスクが高まります。

コストの不確実性により、別の制約が生じます。マネージド サービスは予測可能な運用コストを提供しますが、契約でサービスの調整、カスタム統合、または容量の拡張が必要な場合、隠れた料金が表面化する可能性があります。組織は、そのようなリスクを軽減するために、透明性のある価格設定モデルと強力なガバナンス フレームワークを求めています。

ベンダー ロックインの懸念は、特に組織がポータビリティと交渉力の維持を目指すマルチクラウド環境において、意思決定に影響を与えます。単一のプロバイダーに長期的に依存すると、パフォーマンスが低下したり、戦略的な調整が変化したりした場合に、商業的または運用上の制約が生じる可能性があります。

サービス提供の品質に一貫性がないため、導入はさらに困難になります。自動化の成熟度、応答時間、コンプライアンスの準備状況はプロバイダーによって大きく異なります。多くの場合、組織はプロバイダーの能力を確認するために、厳格なデューデリジェンスとサービスレベルのベンチマークを必要とします。経済的不確実性により、IT の最新化スケジュールが遅れ、プロジェクトの承認が遅れたり、特定の業界でアウトソーシングの決定が延期される可能性があります。

市場機会

規制要件の拡大とサイバー脅威の増大により、マネージド サービス市場全体に高価値の機会が生まれます。目に見えるコンプライアンス成果を伴うセキュリティ中心のサービスを提供するプロバイダーは、特に金融サービス、ヘルスケア、エネルギー分野で競争上の優位性を獲得します。管理された検出と対応、ID 管理、暗号化、およびガバナンスのフレームワークは、企業のリスク管理の優先順位の高まりをサポートします。

中小企業は、対応可能な大きな市場を代表しています。多くの企業には専任の IT チームが不足しており、運用コストを削減し、回復力を向上させるために、モジュール型の消費ベースのサービスを求めています。簡素化されたオンボーディング、自動化されたワークフロー、透明性のある価格設定を提供するプロバイダーが、このセグメント内での採用を獲得しています。

クラウドのモダナイゼーションへの取り組みにより、移行、マルチクラウドの最適化、ワークロード ガバナンスに対する需要が引き続き生み出されています。組織がパフォーマンスとスケーラビリティのためにクラウドネイティブ アーキテクチャを採用するにつれて、マネージド Kubernetes とコンテナ サービスの機会が拡大します。

エッジ コンピューティングは、新たなフロンティアの機会として浮上しています。分散エッジ ノードには、継続的な監視、ライフサイクル管理、およびコア アプリケーションとの安全な統合が必要です。マネージド エッジ サービスは、プロバイダーのポートフォリオを拡張し、機能を差別化できます。

業界に焦点を当てた製品は、規制の監視と運用の複雑さが高い場合に成長の可能性をもたらします。深い垂直専門知識を持つプロバイダーは、カスタマイズされたセキュリティ管理、コンプライアンスレポート、およびセクターの要件に合わせたプロセス自動化を通じて、プレミアム価格を設定できます。

マネージドサービス市場セグメンテーション分析

マネージド サービス市場のセグメンテーションは、企業の優先事項の変化、モダナイゼーションの推進力、業界全体のさまざまな運用モデルを反映しています。購入者は、サービス自動化の成熟度、サイバーセキュリティ統合、ハイブリッドおよびマルチクラウド環境をサポートする能力に基づいてプロバイダーを選択することが増えています。以下のセグメンテーションでは、サービス導入の理論的根拠、需要の特性、予測期間を通じて予想される展開を調べます。

サービスタイプ別分析

テクノロジーインフラストラクチャの急速な成長により、マネージドITインフラストラクチャとデータセンターサービスの需要が拡大

サービスの種類に基づいて、市場はマネージドITインフラストラクチャとデータセンター、マネージドネットワークサービス、マネージドモビリティ、マネージドコミュニケーションとコラボレーション、マネージド情報、マネージドセキュリティ、マネージドバックアップとリカバリなどに分類されます。

マネージド IT インフラストラクチャおよびデータセンター サービス

2024 年の市場は、マネージド IT インフラストラクチャおよびデータセンター サービス部門が独占しました。IT への投資には多額の運営費がかかるため、企業はマネージド サービス プロバイダーが月額固定料金で運営され、社内でシステムを管理するための資本コストの削減に役立つため、IT サービスをアウトソーシングします。また、マネージド サービス モデルにより、企業はプロアクティブなメンテナンスと監視、IT サポートとインフラストラクチャ管理のための効果的なソリューションを提供することで、ダウンタイムを最小限に抑えることができます。

マネージド IT インフラストラクチャとデータセンター サービスが市場の基盤を形成します。プロバイダーは、オンプレミス、コロケーション、プライベート クラウド、ハイブリッド展開にわたるコンピューティング、ストレージ、仮想化レイヤーのライフサイクル管理を提供します。これらのサービスは、稼働時間、容量計画、構成の一貫性、およびリモート監視に対処します。インフラストラクチャ管理は、ソフトウェア定義の自動化、予知保全、AI 支援のオーケストレーション ツールへと進化し、手作業の労力を削減します。

組織は、多くの場合、完全なアウトソーシングではなく、共同管理されるハイブリッド パートナーシップを通じて、レガシー資産を段階的に最新化します。データセンターの最新化への取り組みにより、ワークロードの移行、プラットフォームのアップグレード、最適化されたホスティング アーキテクチャの需要が拡大しています。

特に厳格なサービス継続性が必要な業界では、信頼性が依然として主要な推進要因となります。企業がコンテナプラットフォーム、分散アーキテクチャ、エッジノードを統合するにつれてインフラストラクチャの複雑さは増大し、専門家のサポートに対する長期的なニーズが生じています。プロバイダーは、自動化の深さ、コンプライアンスの調整、ワークロードのパフォーマンスに関連するサービス レベルの保証によって差別化を図っています。

マネージドネットワークサービス

マネージド ネットワーク サービスは、WAN、LAN、ワイヤレス、SD-WAN 構成、および接続パフォーマンス保証をカバーします。組織が分散した労働力、クラウド接続、パフォーマンス重視のアプリケーションをサポートするにつれて、導入が加速します。最新のマネージド ネットワーク製品には、インテリジェントなルーティング、機械支援による障害検出、ネットワーク テレメトリ分析が統合されています。組織は、ハイブリッド ネットワーク全体で一貫したポリシーの適用とトラフィックの可視性を求めています。

ネットワークの最新化により、持続的なサービス需要が生まれます。 MPLS の置き換え、エッジ ルーティングのアップグレード、SD-WAN の展開には、管理されたオーケストレーションとライフサイクル サポートが必要です。ネットワークがセキュリティ、アイデンティティ、およびアプリケーションのパフォーマンス管理と統合されるにつれて、統合されたサービス モデルを提供するプロバイダーはより強力な競争力を獲得します。

マネージド モビリティ サービス

マネージド モビリティ サービスは、従業員のモバイル デバイス、エンドポイント セキュリティ、ライフサイクル運用をサポートします。成長の原因は、ハイブリッド ワークフォース モデル、デバイスの急増、管理されていないエンドポイントに関連するセキュリティ リスクです。プロバイダーは、モバイル デバイスの登録、ID 管理の統合、リモート パッチとポリシーの適用を提供します。

組織は多くの場合、デバイス フリートを標準化し、ヘルプデスクの負担を軽減し、コンプライアンス態勢を強化するためにマネージド モビリティを使用します。オンボーディング ワークフローとセルフサービス登録の自動化により、スケーラビリティが向上します。プロバイダーは、セキュリティへの期待が高まるにつれ、モバイル脅威防御やエンドポイントの検出と対応などの機能を拡張しています。

マネージドコミュニケーションおよびコラボレーションサービス

このセグメントは、ユニファイド コミュニケーション、電話、ビデオ会議、メッセージング プラットフォーム、およびコラボレーション アプリケーションをサポートします。企業は ID およびアクセス制御と統合された信頼性の高いスケーラブルな通信プラットフォームを必要とするため、ハイブリッドおよびリモート ワークによって需要が大幅に拡大します。プロバイダーは、オンボーディング、構成、ライセンスの最適化、およびパフォーマンスの監視を提供します。

組織は、ユーザー エクスペリエンスの指標、導入プログラム、生産性アプリケーション全体の統合の成熟度に基づいて、マネージド コラボレーション サービスを評価します。サービス提供は、従業員の生産性を維持するために、分析主導の最適化とプロアクティブなインシデント防止に移行しています。

管理された情報サービス

管理された情報サービスには、アプリケーションのサポート、データ ライフサイクルの監視、管理された分析プラットフォーム、ビジネス プロセスのアウトソーシングが含まれます。企業がワークフローをデジタル化し、レガシー アプリケーションを最新のアーキテクチャに移行するにつれて、導入が増加しています。プロバイダーは、アプリケーションのパフォーマンスの監視、依存関係のマッピング、ITSM プラットフォームと統合されたリリース管理を提供します。

データ量とコンプライアンス要件の増加により、管理されたガバナンス、保存、アーカイブ サービスの需要が生じています。プロバイダーは、デジタル変革の優先事項に合わせて可観測性ツール、API 管理、ワークフローの自動化などの機能を拡張します。

マネージドセキュリティサービス

マネージド セキュリティ サービス プロバイダは継続的な脅威インテリジェンスを提供して防御を最新の状態に保ち、新たな脅威からビジネスを保護するため、マネージド セキュリティは予測期間中に最も高い CAGR を示すと推定されています。さらに、MSSP は、企業が訴訟費用、罰金、風評被害などのデータ侵害に関連するコストを回避できるように支援します。

マネージド バックアップおよびリカバリ サービス

マネージド バックアップおよびリカバリ サービスは、ビジネスの継続性と回復力の優先事項に対処します。プロバイダーは、バックアップのスケジュール設定、エアギャップストレージの統合、暗号化、および迅速な復元ワークフローを監督します。ランサムウェアとデータ整合性のリスクが高まるにつれ、需要が増加しています。

最新の製品には、自動ポリシー適用、不変ストレージ、ハイブリッド クラウド レプリケーションが統合されています。組織は復旧ポイントと復旧時間の目標に焦点を当てており、インフラストラクチャ層とアプリケーション層全体で調整された対応が必要です。バックアップ環境のライフサイクルの最新化により、定期的なサービス需要が促進されます。

企業タイプ別分析

スケーラビリティを向上させるために大企業の間でマネージド サービスの採用が増加

企業の種類に基づいて、市場は中小企業と大企業に分けられます。

大企業

大企業セグメントは、2024 年に最大の市場シェアを獲得しました。マネージド サービスは、大企業のプロアクティブな監視、拡張性の向上、専門知識の提供を支援します。また、MSSP は財務報告、簿記サービスなどを通じて財務要件の管理と分析を支援します。

大企業は、広範なアプリケーション ポートフォリオ、ハイブリッド インフラストラクチャ、複雑な規制要件により、支配的な収益シェアを占めています。プロバイダーは、自動化プラットフォーム、サービス オーケストレーション、集中ガバナンスを統合した共同管理サービス フレームワークを提供します。

大企業の導入は、トランザクション型アウトソーシングから戦略的管理パートナーシップへの移行を反映しており、変革の成果、統合されたリスク管理、ビジネスに合わせたサービスレベル契約を重視しています。

中小企業 (SME)

中小企業は、予測期間中に最も高い CAGR で成長すると予想されます。マネージド サービス プロバイダーは、中小企業がデータのバックアップとリカバリ、ネットワーク管理、サイバーセキュリティ、ソフトウェアの更新などの IT インフラストラクチャを管理できるように支援します。また、最新のテクノロジーやツール、継続的なサポートとメンテナンスへのアクセスを提供することで、生産性の向上にも役立ちます。

中小企業は、予測可能なコスト レベルでエンタープライズ グレードの機能にアクセスするために、マネージド サービスを導入することが増えています。スキル不足と限られた資本予算により、社内の最新化能力が制約されます。プロバイダーは、マネージド エンドポイント サポート、ネットワーク監視、セキュリティ サービス、コラボレーション プラットフォーム管理など、中小企業の要件に合わせたモジュール式のスケーラブルなバンドルを提供します。

中小企業の導入パターンでは、コストの透明性、簡素化されたオンボーディング、自動化主導のサポート、共有サービス モデルが重視されます。プロバイダーは、セルフサービス ポータル、標準化されたサービス カタログ、およびリモート解決機能に投資して、手頃なサービス マージンを提供します。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ITおよび通信分野での製品の使用を促進するための先進テクノロジーの早期導入

業界に基づいて、市場はBFSI、ITおよび電気通信、政府、小売と電子商取引、エネルギーと公益事業、ヘルスケア、製造、その他 (教育、旅行など)。

IT&テレコム

ITおよび通信セグメントは、予測期間中に支配的な市場シェアを獲得すると予測されています。非常に複雑な IT インフラストラクチャを管理および維持するためのこれらのサービスのニーズの高まりにより、予測期間中のこのセグメントの市場成長が促進されると予想されます。 IT および通信組織は、自動化、ネットワーク変革、およびサービスの信頼性要件をサポートするために、マネージド ネットワーク、インフラストラクチャ、およびアプリケーション サービスを採用しています。

銀行、金融サービス、保険 (BFSI)

BFSI セグメントは、予測期間中に最も急成長しているセグメントであると推定されています。この分野のビジネスでは、取引商品から記録管理、報告と計算などに至るまで、データを保存および管理するための高度な IT インフラストラクチャが必要です。 IT サービスは、顧客や社内従業員との情報交換が必要な金融取引を成功させるために不可欠です。

BFSI 機関は、運用リスクと規制リスクを軽減するために、マネージド セキュリティ、アイデンティティ管理、コア システムのパフォーマンス、コンプライアンス ワークフローをアウトソーシングします。マネージド サービスは、復元力の目標と脅威アクティビティへの迅速な対応をサポートします。

さらに、BFSI セクターは、金融データの機密性により、数多くのサイバーセキュリティの脅威に直面しています。マネージド セキュリティ サービスは、プロアクティブな監視、脅威検出、インシデント対応を提供することで、侵害のリスクを最小限に抑え、GDPR や HIPAA などの規制遵守を確保します。

政府

政府の需要は、厳格なコンプライアンス フレームワークと調達管理を遵守しながら、安全なクラウドの実現、アイデンティティ ガバナンス、レガシー システムの最新化に重点を置いています。

小売と電子商取引

小売および電子商取引部門は、オンライン顧客とショッピングの大幅な増加を考慮すると、着実な成長を示すことが見込まれています。小売業者は、オムニチャネル プラットフォームの可用性、POS セキュリティ、ピーク時のトラフィック パフォーマンスのためにマネージド サービスに依存しています。

エネルギーと公共事業

エネルギーおよび公益事業者は、運用テクノロジーのセキュリティ、資産監視、および計測インフラストラクチャのサポートをマネージド サービス プロバイダーに委任します。

健康管理

医療組織は、患者データを保護し、規制遵守を維持するために、管理されたアプリケーション、ID アクセス、エンドポイント セキュリティをアウトソーシングします。さらに、ヘルスケアおよび製造部門では CAGR が大幅に増加すると予測されています。患者サービス、自動手術、医療サービスなど、さまざまなアプリケーションでの IoT ソリューションの使用が増加しています。ナノテクノロジー、などがこのセグメントの成長を牽引しています。

製造業

メーカーは、マネージド サービスをスマート ファクトリー システム、エンドポイント保護、産業用制御環境に統合します。

地域の見識

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の 5 つの主要地域に分類されています。

[1g31GWF0me]

北米マネージドサービス産業分析

北米のマネージド サービス業界は、収益の面でマネージド サービス市場シェアを独占すると予想されています。この地域における市場の成長は主に、IBM Corporation、Accenture、Cognizant などの多くの MSP の堅固な存在によるものです。米国のマネージド サービス業界は、中小企業でのマネージド サービスの採用の増加と多額の IT 予算の提供により、北米市場の過半数のシェアを占めています。したがって、この市場の主要企業はサイバーセキュリティ侵害を防ぐための合併・買収戦略に焦点を当てています。

北米では、複雑なエンタープライズ IT 環境と最新化のニーズにより、マネージド サービスが大幅に導入され続けています。組織は、インフラストラクチャ、クラウド、サイバーセキュリティ機能の共同管理モデルを採用しています。サービスの自動化と AI 運用プラットフォームによってパフォーマンスの可視性が向上するにつれて、市場の成熟度が深まります。規制の監視と脅威レベルの増大により、管理されたセキュリティおよびコンプライアンス サービスへの投資が強化されています。この地域では、長期にわたるサービス契約の更新が着実に行われています。

米国は、エンタープライズ テクノロジの拡大と進行中のクラウド変革プログラムにより、地域マネージド サービス市場で最大のシェアを占めています。組織は、回復力を向上させ、内部負担を軽減し、最新化を加速するためにマネージド サービスを追求します。プロバイダーは、自動化と統合された可観測性を統合して、スケーラブルなサービス配信を実現します。政府、エネルギー、金融セクターは、重要なシステムとインフラストラクチャ全体にわたるサイバーセキュリティとコンプライアンスの優先事項に支えられ、好調な支出を維持しています。

ヨーロッパでは、組織が進化するデータ保護義務に準拠しながらインフラストラクチャを最新化するにつれて、マネージド サービスの普及が進んでいます。クラウドの導入とハイブリッド ワークプレイスの需要により、マネージド ネットワークと ID サービスの要件が生成されます。セキュリティ体制の改善は引き続きアウトソーシングの意思決定の中心となります。プロバイダーは、サービスのローカリゼーション、監査の準備、ガバナンスの統合を重視しています。複数年のサービス契約はデジタル変革をサポートしますが、調達の複雑さと規制の監視により、いくつかの業界では評価サイクルが延長されます。

アジア太平洋地域のマネージドサービス産業分析

アジア太平洋地域のマネージド サービス業界は、予測期間中に最高の CAGR を記録すると予想されます。この地域市場の力強い成長は、データ セキュリティへの投資の増加と、いくつかの組織でのクラウドベースのソリューションの採用の増加によるものです。中国、インド、シンガポール、オーストラリア、ニュージーランドなどの経済成長国では、これらのマネージド アウトソーシング サービスを導入する大きな機会が提供されています。さらに、この地域の他のさまざまなサービスプロバイダーが統合されたサービスを開発しています。 クラウドストレージ小売、BFSI、製造などのセクター向けのプラットフォーム。さらに、インド政府によるスマートシティなどの物理インフラへの継続的な投資により、国内でデータストレージ、セキュリティ、ネットワーク管理などのマネージドサービスを導入する機会が生まれることが予想されます。

アジア太平洋地域は、組織がデジタル インフラストラクチャを最新化し、クラウド導入に投資する中で、マネージド サービス市場が最も急速に拡大していることを示しています。企業の急速な成長により、スケーラブルな管理ネットワークとセキュリティ機能に対する需要が増加しています。進化する規制フレームワーク全体にわたるハイブリッド クラウドの導入により、共同管理されるガバナンス要件が推進されます。プロバイダーは、パフォーマンスの期待に応えるために、地域のサービス ハブと自動化プラットフォームを開発します。製造業と金融サービス部門の拡大により、マネージドサービス契約への定期的な支出が強化されています。

日本では、老朽化した IT 環境を最新化し、生産性向上の取り組みをサポートするためにマネージド サービスを採用しています。組織は信頼性、運用継続性、安全なリモート アクセスを重視します。サービスの需要は、管理されたセキュリティ、インフラストラクチャのパフォーマンス、日常的なタスクの自動化に及びます。プロバイダーは、地域の期待に合わせた強力なドキュメント、ライフサイクル サポート、サービスの透明性を提供する必要があります。労働力の制約と近代化プログラムにより、重要なセクターにおける管理された運用モデルへの継続的な移行が加速されます。

中国のマネージド サービスの拡大は、デジタル変革、クラウドの導入、産業近代化への投資と一致しています。組織はワークロードをハイブリッド環境に移行するため、調整されたガバナンスとセキュリティの監視が必要になります。マネージドネットワーク、インフラストラクチャ、脅威監視サービスの需要は増加しています。プロバイダーは自動化と一元化されたオーケストレーションを統合して、サービス配信を拡張します。規制上の制約とデータのローカリゼーション要件は、企業および政府部門全体のアウトソーシング モデルとプロバイダーの選択に影響を与えます。

ヨーロッパのマネージド サービス産業分析

ヨーロッパのマネージド サービス産業は、この市場で重要な地位を占めています。地域市場の成長は、クラウド プラットフォームの採用の増加と、企業の機密データの管理に対する高い需要によるものです。ドイツ、イギリス、フランスのマネージド サービス産業は、中小企業の数の増加と先進テクノロジーへの投資を考慮すると、この地域で強力な成長の機会が見込まれると予想されています。

ヨーロッパでは、組織が進化するデータ保護義務に準拠しながらインフラストラクチャを最新化するにつれて、マネージド サービスの普及が進んでいます。クラウドの導入とハイブリッド ワークプレイスの需要により、マネージド ネットワークと ID サービスの要件が生成されます。セキュリティ体制の改善は引き続きアウトソーシングの意思決定の中心となります。プロバイダーは、サービスのローカリゼーション、監査の準備、ガバナンスの統合を重視しています。複数年のサービス契約はデジタル変革をサポートしますが、調達の複雑さと規制の監視により、いくつかの業界では評価サイクルが延長されます。

ドイツのマネージド サービスの導入は、産業の近代化の優先事項と一致しています。メーカーは、自動化への取り組みをサポートするために、管理されたインフラストラクチャとネットワークの回復力を追求しています。組織は、ミッションクリティカルなワークロードに対して厳格なプライバシー、文書化、統合標準を必要とします。共同管理されたガバナンス、強力なセキュリティ機能、信頼性の高いサービス レベルを提供するプロバイダーが有利になります。従来のオートメーションおよび運用システムをコネクテッド プラットフォームに移行すると、産業環境全体での長期的な管理サポートと規制の調整に対する需要が強化されます。

英国のマネージド サービスの成長は、クラウド移行の取り組み、レガシー IT 資産の最新化、サイバーセキュリティ要件の強化によって支えられています。金融サービス、政府、医療機関は、マネージド ID、ネットワーク、コンプライアンス サービスに依存しています。プロバイダーは、自動化、回復力のある運用、コストの最適化に重点を置いています。セキュリティ、クラウド エンジニアリング、ワークロード自動化のスキル不足により、サービス提供の成熟度が証明された信頼できるアウトソーシング パートナーへの需要が高まっています。

ラテンアメリカ、中東、アフリカのマネージドサービス産業分析

ラテンアメリカのマネージド サービス市場は、企業がネットワークを最新化し、クラウド プラットフォームを導入するにつれて着実に発展しています。組織は業務の負担を軽減し、スキル不足に対処するためにアウトソーシングを優先します。マネージドセキュリティおよびインフラストラクチャサービスは、エネルギー、銀行、政府部門全体で需要が高まっています。景気循環は調達の決定に影響を与えますが、重要な近代化への取り組みは進んでいます。柔軟な価格設定、強力なサポート、自動化されたサービス配信機能を提供するプロバイダーは、競争力を強化します。

中東およびアフリカ地域では、エネルギー、公益事業、政府部門の業務のデジタル化に伴い、マネージド サービスが成長しています。セキュリティ インシデントと労働力の制約により、サイバーセキュリティ、ネットワーク復元力、アイデンティティ サービスのアウトソーシングが促進されます。インフラストラクチャの近代化とスマートシティへの取り組みが導入を促進します。地域的な配信能力と自動化の成熟度を備えたサービス プロバイダーは、分散オペレーティング環境全体での最新化の目標をサポートする長期契約を締結します。

この成長は、これらの地域における ICT 支出の増加、政府の取り組みの強化、ビッグデータと分析の成長傾向、技術の進歩によるものです。たとえば、GCC 諸国の政府は、UAE のビジョン 2021 やサウジアラビアのビジョン 2030 など、先駆的な国家開発プロジェクトの推進に注力しています。これらのプロジェクトは、IT インフラストラクチャの拡大を通じてクラウドベースのサービスを改善し、経済の多様化を促進するのに役立ちます。これにより、予測期間中にこれらの地域の市場の成長が促進されると予想されます。

競争環境

主要な市場プレーヤーは市場での地位の強化に注力しています

市場で活動する企業は、ビジネスの成長を促進し、顧客エクスペリエンスを向上させるサービスの提供に注力しています。これらの企業が提供するサービスは、導入と運用が簡単です。これらのサービスは効率を高め、顧客エクスペリエンスを向上させ、次世代ネットワーク サービスの革新への道を切り開きます。また、市場の主要企業は、さまざまな技術インフラストラクチャの導入をサポートする革新的なサービスの提供に熱心に取り組んでいます。デジタル変革。戦略的パートナーシップとコラボレーションを通じて、主要な市場プレーヤーは世界的な存在感を拡大しています。

- 2023年4月~VMware, Inc. は、顧客とパートナーが安全なマルチクラウド環境でサービスと業務を拡張できるよう、VMware クロスクラウド マネージド サービスを開始しました。また、企業がスマート クラウド戦略を導入してデジタル変革を加速するのにも役立ちます。

- 2023年4月 –Sinch AB は、マネージド サービスとプロフェッショナル サービスを提供するために、Microsoft Teams および Synoptek との戦略的提携を発表しました。同社は、ユーザーがどこにいても誰とでも通話できるようにする Operator Connect を使用して、Teams 向けの音声サービスを提供します。

競争環境は、世界的なテクノロジー企業、地域のサービスプロバイダー、および専門のマネージドセキュリティ組織の多様なエコシステムを反映しています。自動化の成熟度、プラットフォーム統合の深さ、ハイブリッドおよびマルチクラウド環境全体で一貫した結果を提供する能力をめぐって競争が激化しています。大手プロバイダーは、幅広いサービス ポートフォリオ、標準化された運用モデル、自動化フレームワークを活用して配信を拡張しています。彼らの強みには、サービス オーケストレーション、プロアクティブなモニタリング、ガバナンスの調整、構造化されたライフサイクル管理が含まれます。

地域プロバイダーは、対応力、地域に特化した専門知識、カスタマイズされたサービス バンドルによって差別化を図っています。共同管理モデルと直接的な関与を必要とする中規模企業をターゲットとしています。ニッチな専門家は、管理された検出と対応、アイデンティティ ガバナンス、およびクラウドネイティブのワークロード保護に重点を置いています。これらのプロバイダーは、高度な分析と迅速な対応機能を通じて競争します。

サービスの統合により競争が激化します。ネットワーク、クラウド、セキュリティのドメインは、共有テレメトリ、自動化ワークフロー、一元化されたオーケストレーション ダッシュボードを通じて統合されます。クロスドメインの可観測性を統合するプロバイダーは、効率とインシデント対応を向上させます。契約構造は、消費ベースの価格設定、結果の調整、リスクとパフォーマンスの指標に関連付けられた測定可能なサービスレベルのコミットメントに向けて進化しています。

プロバイダーが機能を拡張し、ポートフォリオを多様化し、地域市場へのアクセスを獲得するにつれて、合併と買収が続いています。セキュリティ オペレーション センター、自動化プラットフォーム、AI 主導の分析への投資により、競争力が強化されます。プロバイダーは、ソフトウェアおよびハードウェアのベンダーと協力して統合ツールセットを組み込むことが増えており、サービスの自動化が向上し、運用上の負担が軽減されます。

組織は、サービスの信頼性、透明性、自動化の深さ、コンプライアンスの対応状況、レジリエンス エンジニアリングの実践などの基準を通じてプロバイダーを評価します。リスク軽減、コスト効率、システムパフォーマンスにおいて目に見える改善を示したプロバイダーが市場シェアを獲得します。従業員のトレーニング、ドキュメントの品質、オンボーディングの経験は、顧客維持に影響します。競争環境は依然としてダイナミックであり、最新化の要件、規制の監視、サイバーセキュリティの脅威の加速によって形作られています。

トップマネージドサービス会社のリスト:

- IBM コーポレーション(米国)

- アクセンチュア社(アイルランド)

- 富士通株式会社(日本)

- マイクロソフト社(米国)

- 株式会社NTTデータ(日本)

- アマゾン社(米国)

- DXCテクノロジー(米国)

- タタ・コミュニケーション・サービス・リミテッド(インド)

- キャップジェミニ SE (フランス)

- アトス SE (フランス)

マネージド サービス業界の主な発展:

- 2025 年 3 月:NTT データは、SAP PartnerEdge「Run」プログラムのグローバル マネージド サービス プロバイダーに選ばれました。これにより、NTT データは RISE with SAP、GROW with SAP、SAP Business AI のマネージド サービスを提供し、エンタープライズ クラウド変革のグローバル パートナーとしての役割を強化します。

- 2025 年 3 月:Globalgig は、Palo Alto Networks Prisma Access 上に構築されたマネージド セキュア サービス エッジ ソリューションである Premier SSE Management を導入しました。このサービスは、24 時間年中無休の SOC サポートと Orchestra Insight プラットフォームのネットワーク インテリジェンスを組み合わせて、脅威の検出とセキュリティ運用を向上させます。

- 2025 年 5 月:EY は、SAP S/4HANA Cloud をベースとした統合財務マネージド サービスを開始しました。この新しいサービスは、財務、人事、財務、給与、税務の各機能に自動化とクラウド テクノロジーを適用し、企業のバックオフィス業務の最新化と拡張を支援します。

- 2025 年 2 月:オーストラリアのマネージド サービス プロバイダーである First Focus は、南オーストラリアに拠点を置く通信会社である Tie Networks を買収しました。この契約により、ユニファイド コミュニケーションにおける First Focus のサービスが拡大し、現地市場での地位が強化されます。

- 2023年10月 –テクノロジー サービス プロバイダーである Logicalis は、Intelligent Connectivity スイートを導入しました。このスイートは、SASE、SSE、SD-WAN、プライベート 5G などのソリューションで構成されており、すべて Cisco Systems, Inc. が提供しています。このスイートを使用すると、Logicalis の顧客は、Logicalis デジタル ファブリック プラットフォームによってサポートされ、シスコのテクノロジーを使用して開発されたデジタル管理サービスに簡単にアクセスできます。

- 2023年9月 –通信およびテクノロジー ソリューションのプロバイダーである Cloud5 Communications は、マネージド サービスの新しい部門を導入しました。この部門は、ホスピタリティ、学生住宅、高齢者向け住宅など、さまざまな業界の IT ニーズと課題に応えることを目的としています。この部門は、IT 運用、テクノロジー インフラストラクチャ、セキュリティの管理を支援することで、消費者がプロセスを効果的に合理化できるよう支援します。

レポートの範囲

この調査レポートは、マネージド サービス市場の詳細な分析を提供します。主要企業、トップエンドユーザー、著名な製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、最新の市場トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの重要な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は43.20% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

サービスの種類別

|

|

企業タイプ別

|

|

|

業界別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2034年までに1兆1182億米ドルに達すると予測されている。

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は3,304億米ドルと評価された。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)14.80%を記録すると見込まれている。

サービスに基づいて、IT マネージド サービス部門が予測期間中に市場をリードすると予想されます。

組織間でのBring Your Own Device (BYOD) システムの採用の増加は、この市場の成長の重要な推進力の 1 つです。

IBM Corporation、Accenture plc、Fujitsu Ltd.、Microsoft Corporation、NTT DATA Corporation、Amazon Inc.、DXC Technology が市場のトップ企業です。

IT & 通信部門が主要な市場シェアを保持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。