リチウムイオン電池負極市場規模、シェアおよび業界分析、電池化学別(リチウムイオン電池{LIB}およびリチウムイオンポリマー電池{Li-Po})、負極材料別(黒鉛ベースの負極{天然および合成黒鉛}、シリコンベースの負極{酸化ケイ素、シリコン炭素複合材、混合黒鉛シリコン負極}、チタン酸リチウム、その他)、アプリケーション (電気自動車 {乗用 EV、商用 EV、その他)、家庭用電化製品、{スマートフォン、ラップトップとタブレット、ウェアラブルとポータブル電子機器}、エネルギー貯蔵システム、その他)、および地域予測、2026 ~ 2034 年

リチウムイオン電池負極市場規模と今後の見通し

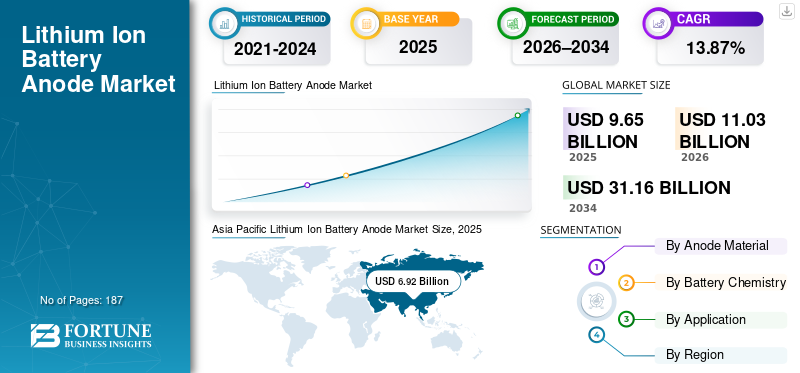

世界のリチウムイオン電池負極市場規模は、2025年に96億5,000万米ドルと推定されています。市場は2026年の110億3,000万米ドルから2034年までに311億6,000万米ドルに成長し、予測期間中のCAGRは13.87%と予測されています。アジア太平洋地域は2025年にリチウムイオン電池負極市場を支配し、市場シェア71.70%を占めた。

リチウムイオン電池の負極は、充放電中にリチウムを貯蔵する中心的な電気化学部品であり、電池のエネルギー密度、出力能力、サイクル寿命、急速充電性能、全体的な安全性に直接影響します。一般にグラファイトをベースにしており、シリコンベースの材料の組み込みやチタン酸リチウム (LTO) のニッチな使用が増加しているため、アノード材料は、電気自動車 (EV)、家庭用電化製品、エネルギー貯蔵システム (ESS) などの主要な最終用途分野にわたる電池の性能を決定する上で決定的な役割を果たしています。

世界のリチウムイオン電池負極市場は、EV へのリチウムイオン電池の採用により勢いを増しています。家電、ESSが増加します。アノード材料は、主にグラファイトと、新たに登場したシリコンベースおよびチタン酸リチウム (LTO) ソリューションとともに、バッテリー動作中のリチウム貯蔵に不可欠であり、エネルギー密度、充電性能、サイクル寿命に直接影響します。高エネルギー、急速充電バッテリーに対する需要の高まりにより、材料の革新が促進され、シリコン強化アノードの段階的な採用が進んでいます。

BTR New Materials、Shanshan Technology、日立化成(レゾナック)、POSCO Future M、三菱化学グループ、昭和電工マテリアルズなどの市場で活動する主要企業は、存在感を強化するために生産能力の拡大と技術の進歩に注力しています。これらの企業は、電池メーカーからの進化する性能要件に対応するために、材料の一貫性の改善、高容量グラファイト配合、シリコン強化アノードの開発に重点を置いています。自動車およびエネルギー貯蔵用途全体で安定した需要を確保するには、引き続き戦略的提携、長期供給契約、ティア 1 リチウムイオン電池生産者との認定が重要な優先事項となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リチウムイオン電池負極市場動向

急速充電と高エネルギーのバッテリーが負極材料の革新を推進

リチウムイオン電池の負極市場では、電池メーカーが急速充電、より高いエネルギー密度、長期サイクル安定性を優先する中で、特に性能低下や安全性リスクがより大きな影響をもたらすEVや定置型ESSにおいて、先進的な負極材料や設計配合への明らかな移行が見られています。従来のグラファイト陽極は依然として広く使用されています。ただし、リチウムメッキのリスク、拡散速度論、高充電レートでの容量の制約など、固有の制限に直面しています。電池はより高い電力密度とより短い充電時間で動作するよう求められており、アノードの仕様は標準的なグラファイト配合から、性能が最適化されたシリコン強化設計へと進化しています。

最近の開発では、改良されたアノード構造により、従来のグラファイトベースラインと比較して充電受け入れと耐久性が大幅に向上し、需要の高いアプリケーションでの採用が促進されることが示されています。 OEM と電池メーカーが性能と認定基準を厳しくし続けるにつれて、次世代の電力およびエネルギー貯蔵セルでは高度なアノード材料がますます好まれる選択肢となり、電池バリューチェーン全体にわたる持続的な需要の成長を支えています。たとえば、2025年5月にBASFとグループ14は、市場ですぐに使えるシリコンアノードソリューションを発表しました。BASFとグループ14は、より高速な充電、より高いエネルギー密度、耐久性を重視した「ドロップイン」シリコンアノードソリューション(バインダー+シリコン材料)を発表し、次世代アノードの継続的な配合/プロセス革新を反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

急速充電の採用とEV/ESSのスケールアップにより、先進的な負極材料の需要が加速

リチウムイオン電池の負極市場の成長は、OEM や電池メーカーが充電時間の短縮とエネルギー密度の向上をますます重視しているため、EV と定置型エネルギー貯蔵システム (ESS) の急速なスケールアップによって牽引されています。バッテリーパックがより高い電力レベルとより狭い熱窓で動作するにつれて、特に高速充電条件下での従来のグラファイトアノードの性能限界により、充電受け入れ、サイクル安定性、および全体的な耐久性を向上させる設計されたアノード配合への移行が推進されています。

さらに、高エネルギー電池プラットフォームの導入が拡大しているため、サプライヤーはライフサイクルを犠牲にすることなく容量の向上を実現できる次世代アノード材料の開発を迫られています。この需要環境は、シリコン強化グラファイトとブレンドグラファイトのより迅速な商品化をサポートしています。シリコン陽極に加えて、改良された結合剤システムとプロセス制御により認定基準を満たすようになりました。たとえば、2025年5月にBASFとGroup14は、BASFのLicityバインダーとGroup14のSCC55材料を組み合わせた、市場ですぐに使える「ドロップイン」シリコンアノードソリューションを発表しました。これは、より高速な充電、より高いエネルギー密度、耐久性をサポートするものであり、性能重視のアノードイノベーションへの市場の移行を強化します。

市場の制約

性能のトレードオフとコストの圧力により、従来のグラファイトの急速な代替は引き続き制限されています

高容量のアノードソリューションに対する強い関心にもかかわらず、市場はシリコン強化材料に関連した技術的およびコスト的な課題に直面しています。シリコンベースのアノードは、繰り返しサイクルによる体積の膨張、構造の劣化、効率の低下などの問題に関連しており、認定のタイムラインが長くなり、製造の複雑さが増す可能性があります。その結果、多くのセル製造業者は、マスマーケット用途では主にグラファイトに依存し続けており、グラファイトから完全に移行するのではなく、ブレンドされた形で、または選択的なプラットフォーム内でシリコンを採用しています。

さらに、負極材料の経済性は、特に一貫した電池グレードの品質のために、投入コスト、歩留り損失、および処理要件に依然として敏感です。この力関係により、特にサプライヤーが大規模に安定したパフォーマンスを発揮できない場合、価格競争の激しいセグメントでの採用が遅れ、バッテリーメーカー間に慎重な調達行動が生じる可能性があります。その結果、先進的なアノードの短期的な成長は、多くの場合、すべてのセル カテゴリにわたって即時ではなく、段階的かつ認定に依存します。

市場機会

アノードサプライチェーンの現地化と商業規模のシリコン投資が新たな成長の道を生み出す

リチウムイオン電池の負極市場は、特に北米と欧州で進行中の電池サプライチェーンの現地化の取り組みにより、機会が拡大すると予想されています。政府と OEM は、重要な製品の単一地域調達への依存を削減しようとしています。電池材料、アノードサプライヤーは、地域のセル製造エコシステムをサポートするために、地域の生産拠点とパートナーシップをますます評価しています。この傾向は、既存のグラファイトサプライヤーと新興シリコンアノード企業の両方に、長期のオフテイク契約を確保し、顧客の認定を加速する機会をもたらします。

さらに、商業規模のシリコンアノード生産における強力な投資活動により、次世代アノードプラットフォームの新たな成長経路が生み出されています。たとえば、Sila は 2025 年 4 月に自動車規模でシリコン陽極材料を生産するためのモーゼスレイク工場の稼働を発表し、より広範な商業化に向けたシリコン陽極供給基盤の準備が整っていることを示しています。

市場の課題

供給リスク、政策の不確実性、および認定スケジュールにより、アノード調達に不安定性が生じる

市場における主要な課題は、特にグラファイトおよび特定の加工されたアノード材料において、アノードのサプライチェーンが通商政策、地政学的リスク、および上流の集中に対して非常に敏感であることです。政策措置や関税関連の動向は、調達の決定に影響を与え、コスト構造を変化させ、現地化を加速する可能性があります。それでも、短期的な価格変動やバッテリーメーカーへの供給不確実性をもたらす可能性もあります。たとえば、2025 年 7 月に米国商務省は、このサプライチェーンにおける貿易監視の強化を反映して、中国からの活物質負極材料に対する反ダンピング調査において肯定的な予備的決定を発表しました。

アノード材料はセルの設計および製造条件に非常に敏感であるため、長い認定サイクルは依然として構造上の課題です。電池メーカーは、新しいアノード配合を承認する前に、サイクル寿命、安全性、急速充電性能について広範なテストを必要とします。これにより、技術が商業的に実行可能であるように見えても、サプライヤーの代替のペースが遅くなり、収益の増加が遅れる可能性があります。その結果、市場はイノベーションだけではなく、テクノロジーの準備状況と認定スループットの組み合わせによって形成され続けています。

セグメンテーション分析

陽極材料別

グラファイトベースの陽極がリード、EVのスケールアップとコスト競争力のあるパフォーマンスが牽引

アノード材料に基づいて、市場はグラファイトベースのアノード(天然黒鉛、人造黒鉛}、シリコン系アノード{酸化シリコン(SiOx)、シリコン−炭素複合材、グラファイト−シリコン混合アノード}、チタン酸リチウム(LTO)など。

グラファイトベースのアノードは、リチウムイオン電池アノード市場シェアの約 91.09% を占めており、確立された製造エコシステム、安定した電気化学的挙動、および良好なコスト対性能プロファイルにより、依然として大量リチウムイオン電池生産に好ましい選択肢となっています。グラファイトの優位性は、メーカーが実証済みのサイクル寿命、安全性、供給の可用性を優先しているため、EVセル生産の継続的なスケールアップと定置型ESSの導入拡大によって強く裏付けられています。

シリコンベースのアノードは、特に乗用車や高級バッテリープラットフォームにおいて、より高いエネルギー密度と高速充電性能の向上に対する需要によって最も高い成長を遂げると予想されます。このセグメントは、予測期間中に 22.69% の CAGR で成長すると予想されます。

電池の化学的分析による

リチウムイオン電池の化学が市場をリード、EVおよびESSアプリケーションが牽引

電池の化学に基づいて、市場はリチウムイオン電池 (LIB) とリチウムイオンポリマー電池 (Li-Po) に分類されます。

リチウムイオン電池 (LIB) は市場の約 92% を占めており、大容量、長いサイクル寿命、拡張可能な製造経済性が重要である EV および ESS での主な用途に支えられています。 LIBセグメントは引き続き拡大の恩恵を受けていますEV用バッテリーこれらは、アノード材料、特にグラファイトベースおよびグラファイトとシリコンのブレンドソリューションに対する持続的な需要を総合的に強化しています。

リチウムイオンポリマー(Li-Po)電池は、需要全体に占める割合は小さいものの、戦略的に重要な部分を占めており、主に軽量構造と柔軟なパッケージ形式が好まれる家庭用電化製品やポータブルアプリケーションによって牽引されています。 Li-Po の採用は依然として安定していますが、市場で最大のバッテリー容量の追加増加が EV および ESS の導入に集中しているため、その成長は LIB に比べて比較的緩やかです。リチウムイオンポリマー電池セグメントは、2021年から2034年の予測期間中に10.64%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

EVの急速な導入と車両1台あたりのバッテリー容量の増加により、電気自動車が優位に立つ

市場はアプリケーションに基づいて、電気自動車(乗用EV、商用EVなど)、家庭用電化製品(スマートフォン、ラップトップおよびタブレット、ウェアラブルおよびポータブル電子機器)、エネルギー貯蔵システム(ESS){グリッドスケールESS、住宅用ESS、商業および産業用ESS}などに分類されます。

電気自動車セグメントは市場で最大のシェアを占めており、EVの急速な普及、車両1台あたりのバッテリー容量の増加、自動車プラットフォーム用のリチウムイオンセル製造の継続的なスケールアップが推進され、2025年には約76.94%のシェアを占めます。乗用車EVは、より高いユニット量とより大きな平均パックサイズにより、EV関連のアノード需要の大部分を占めていますが、商用EVは車両の電化が加速するにつれて着実に拡大しています。

のエネルギー貯蔵システム (ESS)このセグメントは、再生可能エネルギーの統合の増加、送電網の近代化への投資、住宅および商業・産業のユーザー全体でのメーター内ストレージの展開の増加に支えられ、予測期間中に16.62%という最高の成長率を記録すると予想されています。特にグリッドスケールのESSは、電力会社が信頼性の向上、ピーク負荷の管理、断続的な発電のバランスをとるためにストレージを導入するにつれて、バッテリー材料の需要の主要な推進力として浮上しています。

リチウムイオン電池負極市場の地域別展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

Asia Pacific Lithium Ion Battery Anode Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に11億1,000万米ドルと評価され、世界市場の約11.55%を占めています。この地域は、EVのセルとパックの製造の急速なスケールアップ、定置型エネルギー貯蔵導入の拡大、急速充電とサイクル安定性の向上をサポートする高性能アノード配合に対する需要の増加によって支えられています。サプライチェーンのローカリゼーションへの取り組みと長期的な調達戦略も、地域のアノード処理と Tier-1 電池メーカーとの認定への投資を奨励しています。

米国のリチウムイオン電池負極市場

米国リチウムイオン電池アノード市場は2025年に9億8000万米ドルで、国内の電池製造能力の増強、EVの普及、実用規模および商業用蓄電器の展開の増加により、2026年には11億1000万米ドルに達すると推定されている。高エネルギー化学物質や急速充電プラットフォームへの注目の高まりも、人工黒鉛および黒鉛とシリコンの混合負極の需要を支えています。

ヨーロッパ

欧州は 2025 年に 13 億米ドルを占め、世界の収益の約 13.43% を占めました。この地域の成長は、EVプラットフォームの普及、バッテリーパックに対する性能期待の高まり、地域のセル製造への継続的な投資によって推進されています。欧州では、OEM 主導の認定要件とローカライゼーションの勢いに支えられ、よりハイスペックなアノード材料 (高純度グラファイトとシリコン強化ブレンド) の採用が増加しています。

ドイツのリチウムイオン電池負極市場

ドイツの経済規模は2025年に3億7000万米ドルと推定され、強力な自動車基盤、電池エコシステムへの投資、一貫した品質と性能を備えたEVグレードの負極材料の需要に支えられ、2026年には4億2000万米ドルに達すると予想されている。

英国のリチウムイオン電池負極市場

英国市場は2025年に2億2,000万米ドルと評価され、EVの導入、バッテリーサプライチェーンの発展、送電網の柔軟性向上を目的とした定置型エネルギー貯蔵装置の導入増加により、2026年には2億5,000万米ドルに達すると推定されています。

アジア太平洋地域

アジア太平洋地域は 2025 年に最大の地域となり、その価値は 69 億 2,000 万米ドルに達し、世界の収益の約 71.67% を占めました。この地域は、世界最大のバッテリーセル製造の集中、EVおよびESS向けの継続的な生産能力の追加、および先進的なアノード配合物(グラファイトとシリコンの混合アプローチを含む)のより迅速な商品化サイクルの恩恵を受けています。 APAC は製造規模と上流の統合でもリードしており、量の増加とテクノロジーのアップグレードの両方をサポートしています。

中国のリチウムイオン電池負極市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、2025年には42億5,000万米ドルに達し、2026年には48億8,000万米ドルに達すると推定されています。これは、大量の電池生産量、EVの規模、高性能シリコン強化アノードの採用を増やす継続的なプロセス改善に支えられています。

インドのリチウムイオン電池負極市場

インドの市場規模は2025年に6億4,000万米ドルに達し、EV導入の加速、現地セル製造の増強、モビリティと定置型蓄電池にわたる負極材料の需要の増加を反映して、2026年には7億5,000万米ドルに達すると予想されています。

日本のリチウムイオン電池負極市場

日本の市場規模は、高品質の電池製造基盤とプレミアム負極材料仕様への強い選好に支えられ、2025年には6億2000万米ドル、2026年には7億米ドルと見積もられています。

ラテンアメリカ

ラテンアメリカは 2025 年に 2 億 1,000 万米ドルを占め、世界の収益の約 2.21% を占めました。この地域の成長は、段階的なEVの導入、太陽光発電と蓄電設備の導入の増加、産業用およびバックアップ電源アプリケーションからの安定した需要によって支えられています。市場は依然として主にグラファイト主導であり、品質とコストの考慮事項が進化するにつれてシリコン強化の採用がより選択的に進んでいます。

ブラジルのリチウムイオン電池負極市場

ブラジル市場は、2025 年に 00 億 8,400 万米ドルと評価され、電化の勢いの高まりと初期段階のストレージ導入により、2026 年には 0 億 9,100 万米ドルに達すると予想されます。

中東とアフリカ

中東とアフリカは2025年に1億1,000万米ドルと評価されています。電力網の近代化への取り組み、初期段階のESS投資、通信バックアップ、産業用途、新興モビリティ電化などにおけるリチウムイオン電池の需要拡大が成長を支えています。この地域は引き続きグラファイトが多く使用されていますが、プレミアムで信頼性の高いシステムでは先進的なアノードの採用が着実に増加しています。

GCC リチウムイオン電池負極市場

GCC市場規模は2025年に0.51億米ドルに達し、送電網の近代化、再生可能エネルギーの統合、エネルギー貯蔵プロジェクトへの関心の高まりに支えられ、2026年には0.55億米ドルに達すると予想されています。

競争環境

業界の主要プレーヤー

生産能力の拡大と地域のサプライチェーンのローカリゼーションがデフォルトの戦略になりつつある

世界のリチウムイオン電池アノード市場は適度に細分化されており、多角的な大規模な化学/材料企業と専門のアノードメーカーが混在し、黒鉛の精製と一貫性、粒子工学(PSD制御、表面処理)、最初のサイクル効率、欠陥/歩留まり制御、さらにTier-1セルメーカーとの認定の深さで競争しています。顧客が急速充電対応の高エネルギーセルを求めるなか、競争の激しさは増しており、「汎用グラファイト」からハイスペックグラファイトおよびシリコン強化/ブレンドアノードへの移行が加速しており、プロセスのノウハウと再現性が差別化要因となっている。

リチウムイオン電池負極トップ企業のリスト

- BTR新素材グループ(中国)

- シャンシャンテクノロジー(中国)

- POSCO Future M(韓国)

- レゾナック(日本)

- 三菱化学グループ(日本)

- 東海カーボン(日本)

- SGL カーボン (ドイツ)

- ノボニックス(私たち。)

- Group14テクノロジーズ(米国)

- シラ・ナノテクノロジーズ(私たち。)

主要な産業の発展

- 2025 年 10 月:ポスコフューチャーMと大型契約天然黒鉛陽極供給契約。これは、長期供給契約の広範な傾向と、適格なアノード供給を確保することの戦略的重要性を裏付けています。。

- 2025 年 8 月:Group14 は、製造拠点を拡大するために 4 億 6,300 万ドルを調達したと報告し、また、韓国のシリコン電池材料施設の完全所有権/管理体制に移行し、次世代アノードの「スケール + ローカリゼーション」戦略を強化しました。

- 2025 年 7 月:米国商務省は、中国からの活性負極材料に対する反ダンピングに対する肯定的な予備的決定を発表した。この展開は、政策と貿易措置がアノード調達戦略と現地化計画の要素となりつつあることを浮き彫りにしている。

- 2025 年 5 月:BASF と Group14 は、「ドロップイン」シリコン アノード ソリューションを導入しました。この提携は、BASF のバインダー (Licity) と Group14 のシリコンカーボン材料 (SCC55) を組み合わせたもので、より高速な充電、より高いエネルギー密度、耐久性を実現し、設計された認定済みシリコン強化アノードへの市場トレンドをサポートします。

- 2025 年 4 月:Silaは、同社初の自動スケール製造工場であるモーゼスレイク工場(米国)の稼働を発表し、シリコンアノード材料の生産を拡大し、北米での現地供給を強化するための継続的な投資を強調した。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 13.87% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

陽極材料別 · グラファイトベースのアノード o 天然黒鉛 o 人造黒鉛 · シリコンベースのアノード o 酸化ケイ素 (SiOx) o シリコンと炭素の複合材料 o グラファイトとシリコンの混合アノード · チタン酸リチウム (LTO) · その他 |

|

電池の化学的分析による · リチウムイオン電池 · リチウムイオンポリマー電池 |

|

|

用途別 · 電気自動車 o 乗用EV o 商用EV o その他 · 家庭用電化製品 o スマートフォン o ラップトップとタブレット o ウェアラブルおよびポータブル電子機器 · エネルギー貯蔵システム (ESS) o グリッドスケールのESS o 住宅用ESS o 商業および産業用 ESS · その他 |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 96 億 5,000 万米ドルでした。

市場は、予測期間中に 13.87% の CAGR で成長すると予想されます。

電池の化学的観点から見ると、リチウムイオン電池部門が市場をリードすると予想されています。

アジア太平洋地域の市場規模は、2025 年に 69 億 2,000 万ドルに達しました。

急速充電の採用とEV/ESSのスケールアップにより、先進的な負極材料の需要が加速しています。

市場の主要企業には、BTR New Materials Group、POSCO Future M、Resonac、Tokai Carbon などが含まれます。

世界市場規模は2034年までに311億6,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート