リチウム採掘市場の規模、シェア、業界分析、供給源別(塩水と硬岩)、種類別(塩化物、水酸化物、炭酸塩、濃縮物)、国別予測、2025~2034年

主要市場インサイト

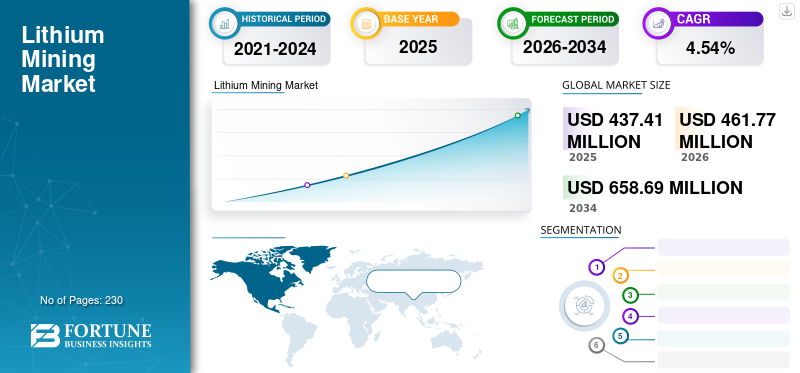

世界のリチウム採掘市場の規模は、2025年には4億3,741万米ドルで、予測期間にわたって4.54%のCAGRで成長し、2026年の4億6,177万米ドルから2034年には6億5,869万米ドルに達すると予測されています。オーストラリアは2023年に33.30%の市場シェアを獲得し、リチウム採掘産業を支配しました。米国のリチウム採掘市場は大幅に成長すると予測されており、2032年までに推定価値2,359万米ドルに達するとされています。

新型コロナウイルス(COVID-19)パンデミックの急激な拡大による世界的な健康危機は、あらゆる産業に壊滅的な打撃を与えました。COVID-19ウイルスの拡散を抑制するための全国的なロックダウンなどの厳格な規制により、操業時間に多大な損失を被らざるを得ませんでした。これに伴い、ウイルスの発生は製品需要を変容させた。市場が採掘活動に大きく依存しているため、鉱業が長らく経験した最大の崩壊は採掘投資にも影響を及ぼした。金属の需給低迷により主要鉱山企業は生産活動を一時停止せざるを得ず、結果として金属・鉱物価格の変動を招いた。これはリチウム採掘業界の業務に直接的な影響を与えている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリチウム採掘市場インサイト

グローバル展開を視野に入れる日本企業にとって、リチウム採掘市場は電動化の加速やエネルギー貯蔵技術の高度化が進む中で、安定供給と持続可能な資源調達が求められる重要分野として注目されています。多様な産業で高性能バッテリー材料への需要が高まる今、日本市場の特性を踏まえた資源確保戦略や環境配慮型の採掘ソリューションへの関心が着実に拡大しており、サプライチェーン強化を推進する企業にとって大きな成長機会となっています。

リチウム採掘市場の動向

電気自動車(EV)需要の増加がリチウム採掘を促進、リチウムはEVバッテリー製造の重要素材

大気中への炭素排出を抑制するための電気自動車需要の増加は、世界的なリチウム電池需要を牽引している。2019年から2022年にかけて、電気自動車とその部品(バッテリーを含む)の生産・販売は急増しており、予測期間中も増加が見込まれています。国際エネルギー機関(IEA)によると、2022年の電気自動車販売台数は1,000万台を超えました。また、電気自動車のシェアは過去3年間で3倍に拡大し、2020年の4%から2022年には総自動車販売台数の14%に達した。さらに、世界各国政府がEV導入を促進する政策を実施しており、リチウム電池の需要をさらに加速させている。加えて、EV電池製造におけるリチウムの需要高まりが世界的なリチウム採掘の増加を招いており、市場に好影響を与えている。

グリッド貯蔵におけるリチウムイオン電池の活用拡大が重要なトレンド

工業化と都市化の進展は世界の電力需要を増加させている。デジタル化が進む世界の機能拡大には膨大な電力が必要だ。プロセス自動化への依存と24時間体制のネットワーク利用は、安定した電力供給への高い需要を生み出しており、これがエネルギー貯蔵分野の主要な推進要因となっている。非再生可能エネルギー源は急速に枯渇しつつあり、再生可能エネルギー源に置き換えられつつある。この再生可能エネルギーへの傾向の高まりが、エネルギー貯蔵の需要を生み出しています。グリッドベースのエネルギー貯蔵に対する需要の急増は、リチウムイオン電池の需要をさらに促進し、ひいては金属リチウムの需要を押し上げると予想される主要な要因の一つです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リチウム採掘市場の成長要因

採掘技術の進歩が市場動向を後押し

冶金学と採掘技術への投資拡大は、採掘による金属生産を加速させるでしょう。新たな技術研究により、エネルギーと資源効率に優れた採掘技術が開発されている。直接抽出技術などの新手法では、広大な蒸発池の代わりに有機篩(ふるい)を使用するため、採掘と抽出が持続可能な手法となる。したがって、こうした採掘手法の技術的進歩と発展が、予測期間中の市場成長を促進するだろう。

ガラス・セラミック製造におけるリチウム需要の増加が市場を牽引

ガラス・セラミック分野におけるリチウム化合物(炭酸塩およびスポジュメーン)の利用は、釉薬製造において焼成温度と熱膨張の低減、セラミック素地の強度向上、コーティング用粘度の改善、釉薬の色・強度・光沢の向上を目的として拡大している。この金属の最もよく知られた用途は、熱膨張や耐熱性が必須ではないガラスセラミック製コンロの製造である。リチウム系セラミックスおよびガラスの需要増加が、予測期間中の市場を牽引すると見込まれる。

抑制要因

市場成長を抑制する鉱業の環境影響

リチウム採掘には、岩石からの採掘と塩水からの採掘が含まれます。採掘された金属の処理は、塩水を蒸発させ、PVCで裏打ちされた浅い池で炭酸ナトリウムを用いて洗浄することで行われますが、これが水質汚染の原因となっています。また、地下水の水質にも影響を与え、水不足の問題をさらに悪化させています。この種の採掘は、微細なリチウム粒子が空気中に浮遊する粉塵汚染も引き起こします。リチウム粉塵に長期間さらされると、深刻な呼吸器系の障害を引き起こす可能性があります。さらに、リチウムイオン電池向けリサイクル設備が不足しているため、リサイクルは高コストな作業となっている。この生態学的要因が市場の成長率に悪影響を及ぼすと考えられている。

リチウム採掘市場のセグメント分析

供給源別分析

最大供給源である硬岩セグメントが主要なシェアを占める

供給源に基づき、世界のリチウム採掘市場は塩水鉱床と硬岩鉱床に分類される。

世界最大の埋蔵量が硬岩の形で存在するため、市場は硬岩セグメントが支配しています。塩水の埋蔵量も地球上に大量に存在しますが、その潜在能力を十分に活用されていません。ボリビアの塩湖はその一例です。

この巨大な潜在的可能性と、塩水製造における技術的進歩が相まって、市場における塩水セグメントの成長を促進すると予想される。

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

硬岩・塩水採掘活動の増加が炭酸塩セグメントの成長を牽引

タイプ別では、市場は主に塩化物、水酸化リチウム、炭酸塩、濃縮物に分類される。

現在、採掘の大部分は塩水と硬岩採掘による大量生産から得られる炭酸リチウムが占めています。製造が容易なため、生産される金属の大部分を占めています。ガラス・セラミック産業、および精神保健関連疾患の治療における医療分野で大量に使用されている。世界的な硬岩採掘活動の増加に伴い、濃縮物セグメントも間接的に成長が見込まれる。塩水製造における新たな技術進歩により、塩化物の生産量は非常に高い成長率で増加すると予想される。

国別インサイト

本市場は、米国、カナダ、ポルトガル、中国、オーストラリア、アルゼンチン、ボリビア、チリ、ブラジル、ナミビア、ナイジェリア、ジンバブエを含む主要国を対象に分析されている。

リチウム埋蔵量の高さと大規模な採掘プロジェクトにより、オーストラリアが市場を支配している。環境に優しい電気自動車の利用に対する意識の高まりも、同国の市場成長を促進するだろう。

チリは、同地域における塩水採掘活動の増加により、リチウム採掘市場で第2位のシェアを占めています。

南米では、アルゼンチン、ボリビア、ブラジルが膨大な埋蔵量を保有しており、採掘活動への投資拡大によりその潜在能力を最大限に活用することが可能です。

欧州では現在、ポルトガルが硬岩型鉱床を大量に保有する主要なリチウム生産国である。同国では多くの新規採掘プロジェクトが計画されており、採掘活動の拡大が見込まれる。

中国は塩水型・硬岩型の両鉱床を保有する世界有数の急成長生産国である。同地域に主要企業が多数進出しているため、採掘事業は急速に拡大している。

ナミビアも塩水鉱床と硬岩鉱床の両方を有する国である。ジンバブエとナイジェリアは、この金属を実用的に生産している国々である。

北米地域では、アメリカ合衆国とカナダが生産に従事している。アメリカ合衆国は塩水鉱床による主要生産国である一方、カナダは硬岩鉱床による生産国である。

リチウム採掘市場における主要企業一覧

SQM、アルベマール社、江西贛鋒鋰業が採掘活動への投資と顧客基盤拡大に注力

現存する企業のうち、新たな採掘技術に幅広く投資している企業はごくわずかである。分散した市場では、製造業者たちが存在している。あらゆるシナリオを考慮すると、Sociedad Química y Minera、Albemarle Corporation、Jiangxi Ganfeng Lithiumが主要生産者である。彼らは採掘技術の研究開発に投資しており、今後数年間で市場をリードすると予想される。

主要企業プロファイル一覧:

- 江西贛鋒鋰業(中国)

- アルベマール社 (米国)

- 天斉リチウム(中国)

- ソシエダ・ケミカ・イ・ミネラ(チリ)

- ミネラル・リソーシズ・リミテッド(オーストラリア)

- ピルバラ・ミネラルズ(オーストラリア)

- FMCコーポレーション(米国)

- ネマスカ・リチウム社 (カナダ)

- MGX Minerals Inc. (カナダ)

- Orocobre Limited Pty Ltd (オーストラリア)

- ノルディック・マイニング ASA (ノルウェー)

- ウェルス・ミネラルズ・リミテッド (カナダ)

- ギャラクシー・リソーシズ・リミテッド (オーストラリア)

- リチウム・アメリカズ・コーポレーション (カナダ)

業界の主な動向:

- 2020年4月 - オーストラリアのモナシュ大学、オーストラリア国立科学機関CSIRO、メルボルン大学、テキサス大学オースティン校の研究者チームが、塩水からリチウムイオンを抽出する新たなろ過技術を開発。この技術は現行の抽出技術よりもはるかに高い回収率を実現し、抽出プロセスを数ヶ月から数年かかるものからわずか数時間に短縮する。

- 2020年8月 - カールスルーエ工科大学(KIT)の科学者による発明により、上ライン川流域の地熱発電所の深層水から低侵襲プロセスで金属を抽出することで、ドイツにおける経済的なリチウム採掘が可能となった。使用後の熱水は地下に還されるため有害物質の放出がなく、地熱発電・熱供給にも支障をきたさない。

レポートのカバー範囲

本グローバルリチウム採掘市場調査レポートは、主要地域を網羅しユーザーの理解を深める。さらに、最新の業界動向に関する洞察を提供し、世界中で急速に導入が進む技術を分析します。成長を促進する要因と制約要因をさらに強調し、読者が業界に関する深い知識を得るのに役立ちます。

An Infographic Representation of リチウム鉱山市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額(百万米ドル)および数量(トン) |

|

成長率 |

2026年から2034年までのCAGRは4.54% |

|

セグメンテーション |

出典別

|

|

タイプ別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2026年には4億6,177万米ドルで、2034年までに6億5,869万米ドルに達すると予測されています。

2023年、オーストラリアの市場は1億3109万米ドルでした。

市場は予測期間(2026~2034年)において4.54%の年平均成長率(CAGR)で成長する見込みです。

タイプごとに、炭酸塩セグメントは、予測期間中にこの市場を支配すると予想されます。

バッテリーで金属を使用する電気自動車の需要の増加は、市場を駆動する重要な要因です。

Sociedad Quimica Y Minera、Albemarle Corporation、Jiangxi Ganfeng Lithiumは、この市場の重要な参加者の一部です。

2025年にはオーストラリアが市場シェアの大半を占めました。

電気自動車のバッテリーでの金属の使用率は、急増している電気自動車の数と相まって、採掘の需要を強化しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。