ループス治療薬市場規模、シェアおよび業界分析、薬物クラス別(抗マラリア薬、コルチコステロイド、代謝拮抗剤/免疫抑制薬、カルシニューリン阻害薬など)、疾患適応症別(全身性エリテマトーデス(非腎性)、ループス腎炎、皮膚エリテマトーデスなど)、投与経路別(経口、静脈内および皮下)、年齢層別(小児、高齢者、成人)、種類別(ブランド品およびジェネリック医薬品)、流通チャネル別(病院薬局、小売店/ドラッグストア薬局、専門薬局など)、および地域予測、2026~2034年

ループス治療薬の市場規模と将来展望

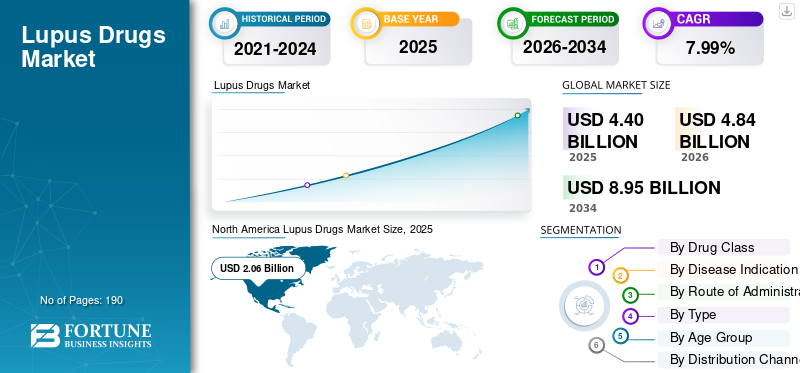

2025年の世界のループス治療薬市場規模は44億米ドルと評価された。同市場は、2026年の48億4,000万米ドルから2034年までに89億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.99%を示すと見込まれている。2025年時点で、北米は46.81%の市場シェアを占め、ループス治療薬市場を牽引した。

世界市場には、全身性エリテマトーデス(SLE)やループス腎炎などの関連症状の治療に使用される医薬品が含まれています。この市場は、狼瘡の有病率の上昇と、再燃の制御、炎症の軽減、臓器損傷の予防のための長期治療のための治療薬に対する高い需要に牽引されて、着実な成長を遂げています。さらに、診断率の上昇、疾患に対する認識の向上、新しい標的療法の発売により、治療へのアクセスが向上し、より広範な患者グループにわたって先進的なループス治療薬の使用が拡大しています。

主要企業は自社の地位を高めるために、自社の製品を拡大し、パイプラインの拡大に投資し、その後規制当局の承認を受けることに注力している。

- たとえば、アストラゼネカは2025年12月に、成人の全身性エリテマトーデスに対するサフネロ(アニフロルマブ)のプレフィルドペンによる皮下自己投与の承認を欧州連合から取得した。これらの開発により、治療の利便性が向上し、点滴環境以外での患者の幅広い摂取がサポートされ、標的ループス治療の世界市場の成長機会が促進されます。

GSK plc、AstraZeneca plc、Aurinia Pharmaceuticals Inc、F. Hoffmann-La Roche Ltd などの大手企業は、市場での地位を強化するために製品を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ループス医薬品市場動向

標的生物製剤および高度な免疫療法への移行が新たな傾向として観察されている

世界の狼瘡治療薬市場は、標的を絞った生物学的製剤や高度な免疫療法への明らかな移行を目の当たりにしています。従来の狼瘡治療は症状のコントロールに役立つことが多いものの、依然として多くの患者に再発の進行、ステロイド依存、長期的な臓器損傷のリスク増加が残る可能性があるため、この変化は勢いを増している。その結果、医薬品開発者や医療提供者は、特定の免疫経路を標的とし、より正確な疾患制御を提供する治療法に重点を置くようになりました。この変化により、生物学的製剤ベースの治療アプローチに対する信頼が高まり、中等度から重度の狼瘡の管理における先進療法の役割が拡大しています。

さらに、新しい製剤による継続的な臨床進歩により、これらの治療法はより広範囲の患者に使用できるようになり、市場におけるこの傾向はさらに強化されています。

- たとえば、2025年9月、アストラゼネカは、第III相TULIP-SC試験が、全身性エリテマトーデス患者を対象とした皮下SAPHNELO(アニフロルマブ)の主要評価項目を達成したと発表した。この開発は、狼瘡に対する標的生物学的療法の継続的な進歩を示しており、より利便性が高く、より幅広い採用の可能性を備えた、より高度な免疫学治療への市場の移行を裏付けています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ループスおよびループス腎炎の有病率の上昇が市場の成長を促進

ループスおよびループス腎炎の有病率の上昇により、世界のループス治療薬市場の需要が高まっています。狼瘡は慢性自己免疫疾患であり、長期間にわたる継続的な治療、モニタリング、再発抑制が必要です。診断される患者の数が増加するにつれて、病院や専門医療現場全体でコルチコステロイド、免疫抑制剤、抗マラリア薬、標的生物学的製剤の必要性も高まっています。インパクトがより強いのは、ループス腎炎腎臓の関与により疾患の重症度が増し、より早期かつより集中的な治療が推進されるためです。

- たとえば、2024 年 5 月に CDC は、米国では 204,000 人が SLE に罹患していると指摘しましたが、公表されたデータでは、SLE 患者のかなりの割合がループス腎炎に罹患していることが示されており、そのため先進的で効果的な治療法に対する需要は依然として高いと言えます。これはループス腎炎の負担が増大しており、新薬の需要が高まっていることを反映している。

市場の制約

市場の成長を制限する生物製剤と先進的治療薬の高コスト

生物学的製剤や先進的治療薬の価格が高いため、市場は制約に直面しており、患者の全体的な治療負担が増大しています。治療費が高止まりすると、医師や医療制度は、患者を先進薬に移行させる前に、従来の治療法に依存する期間が長くなる可能性があります。これらの要因により、新しいループス治療法の導入が遅れています。この影響はループス腎炎でより顕著であり、治療が集中的かつ長期にわたるため、高額な治療法を幅広く継続的に使用するにはコストが大きな障壁となっています。

- たとえば、2023年10月に発表された「ループス腎炎の管理:新しい治療法と最新のガイドライン」と題した総説論文は、治療の進歩と並行して、治療費や耐性疾患などの重大な課題が依然として残っていることを強調しました。この調査結果は、たとえ革新的な医薬品が入手可能になったとしても、高い価格設定が依然として広範な摂取を制限し、より広範な患者集団にわたる市場の拡大を制限する可能性があることを示しました。

市場機会

標的生物製剤と次世代免疫薬の拡大で成長機会を創出

狼瘡は複雑な自己免疫疾患であり、多くの患者が従来の治療法だけでは安定した疾患制御を達成できないため、市場はより高度な治療アプローチに移行している。その結果、特定の免疫経路を標的とし、より良い長期的な疾患管理を提供する治療法への関心が高まっています。標的を絞った生物学的製剤や次世代免疫療法は、古い治療法によって残された重要なギャップに対処できるため、これらの要因は強力な市場成長の機会を生み出します。治療法が定義された免疫機構に作用するように設計されている場合、疾患制御を改善し、再燃の負担を軽減し、広範な免疫抑制や長期のステロイド使用への依存度を下げることができます。

同時に、臨床の継続的な進歩と規制の拡大により、先進的な狼瘡治療に対する信頼が高まっており、市場全体でプレミアム製品、ライフサイクルの延長、将来のパイプライン発売の機会が増えています。

- たとえば、2025 年 6 月に GSK plc は、活動性ループス腎炎の小児向けの BENLYSTA (ベリムマブ) 自動注射器について米国 FDA の承認を取得しました。この開発により、標的生物学的療法の対象範囲がさらに多くの患者グループに拡大され、重篤な疾患環境での在宅投与が可能になることで商業機会が強化されました。

市場の課題

市場の発展を妨げる疾患の異質性と臨床試験の複雑さ

病気の異質性が高いと、臨床試験設計、患者の選択、エンドポイントの測定、治療の位置付けがより複雑になります。患者集団のばらつきが大きい場合、試験結果の予測が難しくなり、有望な薬剤候補であってもサブグループ間で異なる結果が示される可能性があります。この変動性により、規制の進展が遅れ、開発リスクが増大し、企業は狼瘡関連の投資や商業計画においてより選択的になることが求められます。その結果、臨床的に満たされていないニーズが依然として高い場合でも、市場は新しい治療法を患者に提供するのが遅れる可能性があります。これにより、より複雑な調査が行われる可能性があり、スケジュールが妨げられ、ループス薬市場全体の成長が妨げられる可能性があります。

- たとえば、2026 年 2 月、アストラゼネカは、サフネロ皮下注に対する米国 FDA からの完全回答書を受け取りました。このような規制の後退は、より広範な普及をサポートする可能性のあるより便利な投与オプションの利用可能性を遅らせる可能性があり、臨床および規制の複雑さが市場利用可能スケジュールにどのような影響を与える可能性があるかを浮き彫りにしています。

セグメンテーション分析

薬物クラス別

BLyS/BAFF阻害剤セグメントは、SLEとループス腎炎の両方に対して、より疾患に焦点を当てた生物学的選択肢を提供できるため、主導権を握る

薬物クラスに基づいて、市場は抗マラリア薬、コルチコステロイド、代謝拮抗薬/免疫抑制薬、カルシニューリン阻害薬、BLyS/BAFF阻害薬、I型インターフェロン受容体阻害薬などに分類されます。

BLyS/BAFF阻害剤セグメントは、依然として最も確立されたループス特異的標的療法の1つであるBENLYSTA(ベリムマブ)を含むため、ループス治療薬市場で支配的なシェアを獲得しました。この部門は、狼瘡治療を広範な症状管理から、SLEと狼瘡腎炎の両方に対するより疾患に焦点を当てた生物学的アプローチに移行させたため、商業的に大きな重要性を獲得しました。医師が進行中の再燃や臓器関連のリスクを経験している患者に対して標的療法を好む傾向が強まっており、より価値の高い治療現場でのこのクラスの利用率が向上しています。この傾向により、数量ベースでは古い治療法の方が引き続き広く使用されているにもかかわらず、このセグメントは金額ベースで市場をリードすることができました。

- たとえば、2025 年 6 月に GSK は、活動性ループス腎炎の小児向けに BENLYSTA (ベリムマブ) 自動注射器を FDA が承認したと発表しました。この開発により、主要なループス生物学的製剤の使用を追加の患者グループに拡大し、標的ループス治療のより広範かつ長期的な導入をサポートすることにより、BLyS/BAFF阻害剤セグメントが強化されました。

I 型インターフェロン受容体阻害剤セグメントは、予測期間中に 19.25% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

標的療法の利用可能性により全身性エリテマトーデスセグメントの成長が促進

疾患の適応症に基づいて、市場は全身性エリテマトーデス(非腎性)、ループス腎炎、皮膚エリテマトーデス、筋骨格系狼瘡症状、神経精神科性狼瘡、血液性狼瘡症状などに分類されます。

2025年には、全身性エリテマトーデス(非腎臓)セグメントがループス治療における最大の診断患者群を代表するものとして市場を支配しました。多くの患者は、重篤な臓器障害が発症する前であっても、再燃を制御し、炎症を管理し、疾患の進行を防ぐために長期の治療を必要とするため、このセグメントは依然として広い。その結果、より多くの患者が非腎性 SLE のカテゴリーで、より限定的で重度の症状のカテゴリーで治療されることが多くなり、このことがこの非腎性 SLE の主要な市場シェアを支えています。慢性外来治療全体にわたる幅広い治療基盤も、この部門の全体的な需要の堅調な維持に貢献しています。主要企業は、疾患適応症に対する規制当局の承認に積極的に注力しています。

- たとえば、2025年12月にアストラゼネカは、サフネロが全身性エリテマトーデスの成人に対する皮下自己投与としてEUで承認されたと発表した。この開発は、より広範な非腎性 SLE 治療分野をサポートし、より広範な成人 SLE 集団に対する標的療法へのアクセスを改善します。

ループス腎炎セグメントは、予測期間中に9.29%のCAGRで成長すると予測されています。

投与経路別

経口治療の高い採用がセグメントの成長を支配した

投与経路に基づいて、市場は経口、静脈内、皮下に分類されます。

2025 年には、経口セグメントが市場で最大のシェアを占めました。抗マラリア薬、コルチコステロイド、代謝拮抗薬、カルシニューリン阻害薬など、一般的に使用されるループス治療薬の多くは経口投与されます。狼瘡は長期間の治療を必要とする慢性疾患であるため、この経路は依然として主流であり、経口薬の方が外来での処方、補充、継続が容易であるためです。その結果、経口治療は日常的なアクセスの向上をサポートし、病院での注射による治療よりも幅広い疾患の重症度で使用されています。この広範かつ持続的な使用により、経口投与は市場全体のシェアにおいて静脈内および皮下経路に対して主導的な地位を維持することができました。

- たとえば、メルクは2025年6月、治験中の経口TLR7/8阻害剤であるエンパトランが、全身性エリテマトーデスおよび皮膚エリテマトーデスの患者における有効性シグナルを改善したことを示す第2相データを発表した。企業が長期の外来治療パターンに合わせた経口狼瘡治療への投資を継続しているため、この開発は経口部門の強みを裏付けています。

皮下セグメントは、予測期間中に 16.12% の CAGR で成長すると予測されています。

年齢層別

規制当局の承認増加により成人向けセグメントが牽引

年齢層に基づいて、市場は小児、高齢者、成人に分類されます。

ループスは成人、特に出産適齢期の女性で最も一般的に診断および治療されるため、2025 年には成人セグメントが市場を支配しました。このため、慢性維持療法とループス腎炎などの重篤な合併症に対する高度な治療の両方を受けている最大のグループは成人集団となっています。成人患者は長期間治療を受け続け、商業発売やレーベル拡大に頻繁に参加するため、この年齢層は市場で最も高い収益機会に貢献します。これらの要因が、アダルト部門の市場をリードする地位を支えてきました。

- たとえば、2025 年 10 月に、F. ホフマン ラ ロシュ社は、標準治療を受けている活動性ループス腎炎の成人患者に対するガジバ/ガジバロの使用について米国 FDA の承認を取得しました。この開発により、ループス治療の主要な患者集団を対象とした新たな高価値の治療オプションが導入され、成人層の優位性が強化されました。

小児科セグメントは、予測期間中に 9.16% の CAGR で成長すると予測されています。

タイプ別

費用対効果の高い一次治療の普及がジェネリックセグメントの拡大を促進

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

2025 年には、ジェネリックセグメントが市場で最大のシェアを占めました。ヒドロキシクロロキン、コルチコステロイド、ミコフェノール酸モフェチル、アザチオプリン、シクロホスファミドなど、多くの第一選択薬および長年使用されている狼瘡治療薬は、低価格のジェネリック医薬品として入手可能です。狼瘡は通常長期治療が必要な慢性疾患であり、長期にわたって治療へのアクセスを維持するにはコストが重要な役割を果たすため、これは処方量の増加を裏付けています。その結果、医師と医療システムは、日常的な疾病管理と維持治療においてジェネリック医薬品に大きく依存し続けています。病院や小売現場で幅広く利用できるため、ジェネリック部門が数量ベースでより大きなシェアを占めるのに役立っていると考えられます。

- たとえば、2025 年 6 月に、キャンバー ファーマシューティカルズは、CellCept のジェネリック版であるミコフェノール酸モフェチル錠 (USP) を発売しました。ミコフェノール酸モフェチルは、狼瘡腎炎の管理を含む免疫抑制治療経路で広く使用されており、ジェネリックの入手可能性の増加により、手頃な価格の向上とより幅広い治療へのアクセスがサポートされます。これらの動向は、市場におけるジェネリック医薬品の継続的な重要性を浮き彫りにしています。

ブランドセグメントは、予測期間中に 10.47% の CAGR で成長すると予測されています。

流通チャネル別

オンライン薬局の優位性を支えるデジタル注文の傾向の増加

流通チャネルに基づいて、市場は病院薬局、小売店/ドラッグストア薬局、専門薬局、オンライン薬局に分類されます。薬局、およびその他の機関チャネル。

狼瘡患者の多くは、一般的に小売チャネルを通じて調剤される長期維持薬に依存しているため、小売/ドラッグストア薬局セグメントが市場を支配しています。狼瘡は定期的な補充、継続的な服薬遵守、病院外からの容易なアクセスを必要とする慢性疾患であるため、この要因は処方量の増加を裏付けています。その結果、小売薬局は、特に長期の治療期間にわたって経口治療や反復使用療法を受けている患者にとって、日常的な疾患管理の重要なケアポイントであり続けています。

- たとえば、2025 年 6 月に GSK plc は、S. FDAは、標準治療を受けている活動性ループス腎炎の5歳以上の小児向けに、BENLYSTA(ベリムマブ)自動注射器を承認しました。この開発により、小児患者にこの種としては初の在宅投与オプションが提供されました。在宅の自己投与による狼瘡治療の利用可能性は、病院ベースの点滴施設を超えて処方箋の履行をサポートし、継続的な治療へのアクセスを確保する上で小売薬局の役割を強化します。

オンライン薬局セグメントは、調査期間中に 13.80% の CAGR で成長すると予測されています。

ループス治療薬市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Lupus Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に17億9,000万米ドルで圧倒的なシェアを維持し、2025年も20億6,000万米ドルで首位の座を維持した。この地域では狼瘡の診断率が高く、専門医へのアクセスが良好で、生物学的製剤や高度な免疫療法が早期に導入されているため、市場は成長しています。大手製薬会社の存在とブランド治療法の有利な使用も、治療の摂取率の向上を支えています。

米国のループス治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年までに約20億8000万米ドルに達し、世界売上高の約42.95%を占めると推定されています。

ヨーロッパ

ヨーロッパは今後数年間で 7.58% の CAGR で成長すると予測されており、全地域の中で 2 番目に高い地域となります。この市場は、2026 年までに評価額 10 億 9,000 万米ドルに達すると予想されています。この地域の成長は、自己免疫疾患の管理のための確立された臨床経路と、病院および専門ケアサービスへの幅広いアクセスによって支えられています。

英国の狼瘡治療薬市場

英国市場は 2026 年までに約 2 億 3,000 万米ドルに達すると推定されており、世界売上高の約 4.74% を占めます。

ドイツのループス治療薬市場

ドイツの市場は2026年までに約2億6,000万米ドルに達すると予測されており、これは世界売上高の約5.43%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 10 億 4,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域の成長は、大規模な患者プール、診断率の向上、自己免疫疾患管理へのアクセスを高める医療システムの拡大によって支えられています。

日本ループス治療薬市場

日本市場は2026年までに約2億8,000万米ドルに達し、世界売上高の約5.78%を占めると推定されています。

中国ループス治療薬市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約2億8000万米ドルと予測されており、これは世界売上の約5.74%を占める。

インドループス治療薬市場

インド市場は、2026 年までに約 1 億 4,000 万米ドルに達すると推定されており、世界収益の約 2.90% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場の評価額は2億9,000万米ドルに達すると推定されています。自己免疫疾患に対する認識が向上し、より多くの患者が正式な治療経路に入るにつれて、ラテンアメリカは成長しています。中東とアフリカでは、GCCは2026年までに0.7億米ドルに達すると予想されています。

南アフリカのループス治療薬市場

南アフリカ市場は、2026 年までに約 0.4 億米ドルに達すると予測されており、世界収益の約 0.89% を占めます。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために新製品の発売に注力

世界の狼瘡治療薬市場は高度に統合されており、GSK plc、AstraZeneca plc、Aurinia などの企業が参入しています。医薬品Inc.、F. Hoffmann-La Roche Ltd.、および Pfizer Inc. が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、規制当局の承認により、これらの企業の市場シェアの拡大が続いています。

- たとえば、2024年10月にGSK plcは、臨床段階のデュアルCD19およびCD20標的T細胞関与因子(TCE)であるCMG1A46を非公開バイオテクノロジー企業であるChimagen Biosciences(Chimagen)から買収した。この開発は、全身性エリテマトーデス (SLE) やループス腎炎 (LN) などの B 細胞由来の自己免疫疾患に焦点を当てた CMG1A46 の開発と商品化を目的としており、関連する自己免疫疾患の適応症への拡大の可能性があります。

世界市場における他の注目すべきプレーヤーとしては、サノフィ、ファイザー社、バイアトリス社、アムニール・ファーマシューティカルズ社、アッヴィ社が挙げられます。これらの企業は、予測期間中の地位を強化するために、戦略的提携と新製品の発売を優先すると予想されます。

プロファイルされた主要なループス治療薬会社のリスト

- GSK plc(英国)

- アストラゼネカ(イギリス)

- オーリニア・ファーマシューティカルズ・インク(カナダ)

- ホフマン・ラ・ロッシュ株式会社(スイス)

- ファイザー社(米国)

- サノフィ(フランス)

- ヴィアトリス株式会社(私たち。)

- Amneal Pharmaceuticals, Inc.(米国)

- アッヴィ株式会社(私たち。)

- UCB S.A.(ベルギー)

主要な産業の発展

- 2026 年 3 月:ジョンソン・エンド・ジョンソンは、全身性エリテマトーデス(SLE)の成人に対する潜在的な治療薬としてニポカリマバについて米国FDAからファストトラックの指定を取得した。

- 2025 年 10 月:ホフマン・ラ・ロシュ社は、標準治療を受けている活動性ループス腎炎(LN)成人患者の治療を目的としたガジバ/ガジバロ(オビヌツズマブ)の承認を米国FDAから取得した。この承認には、対象患者に対する初回注入後の注入時間を90分間短縮することも含まれている。

- 2025 年 5 月:Aurinia Pharmaceuticals Inc.は、52週間にわたる第3相AURORA 1試験の事後分析により、LUPKYNIS(ボクロスポリン)、ミコフェノール酸モフェチル(MMF)による3剤免疫抑制療法を受けたループス腎炎(LN)患者が、実質的に高い率で低タンパク尿目標を達成したことが示されたと報告した。これらの結果を、ミコフェノール酸モフェチル(MMF)と低用量のグルココルチコイドのみを投与された対照群の患者と比較した。

- 2024 年 10 月:GSK plc は、臨床段階の CD19 および CD20 を標的とするデュアル T 細胞関与因子 (TCE) である CMG1A46 を、非公開バイオテクノロジー企業である Chimagen Biosciences (Chimagen) から買収しました。この開発は、全身性エリテマトーデス(SLE)やループス腎炎(LN)などのB細胞由来の自己免疫疾患に焦点を当てたCMG1A46の開発と商品化を目的としており、関連する自己免疫疾患にも拡大する可能性がある。

- 2024 年 9 月:UCBはバイオジェン社と共同で、中等度から重度の全身性エリテマトーデス(SLE)患者を対象に薬剤候補であるダピロリズマブ ペゴルを評価する第3相PHOENYCS試験の肯定的なトップライン結果を発表した。疾患活動性と再発を測定する主要な副次評価項目の間で臨床的改善が観察されました。

レポートの範囲

このレポートは、市場の成長を形成する主要な臨床的および商業的要因に焦点を当てた、世界のループス治療薬市場の詳細な分析を提供します。市場規模と予測評価、主要な成長推進要因、制約、課題、競争環境に影響を与える新たな機会について取り上げます。この研究ではまた、ループス有病率の上昇、ループス腎炎の診断の増加、標的生物製剤の採用の増加、長期的な疾患管理の継続的な必要性が市場拡大をどのように支えているかについても調査しています。さらに、業界全体の競争と将来の成長に影響を与える、製品の承認、ラベルの拡大、臨床の進歩、コラボレーション、パートナーシップ、買収などの最近の動向をレビューします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.99% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、投与経路、種類、年齢層、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患別 |

|

| 投与経路別 |

|

| タイプ別 |

|

| 年齢層別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 44 億米ドルで、2034 年までに 89 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 20 億 6,000 万米ドルでした。

市場は、予測期間中に 7.99% の CAGR で成長すると予想されます。

薬物クラス別では、BLyS/BAFF阻害剤セグメントが市場をリードしました。

ループスおよびループス腎炎の有病率の上昇が、市場の成長を推進する重要な要因です。

GSK plc、AstraZeneca plc、Aurinia Pharmaceuticals Inc, Inc、F. Hoffmann-La Roche Ltd、および Pfizer Inc. は、世界市場の主要な市場プレーヤーです。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート