レドーム市場規模、シェアおよび業界分析、材料別 (グラスファイバー、プラスチック、複合材料)、アプリケーション別 (レーダー、ソナー、通信アンテナ、その他)、展開モード別 (マルチバンドおよびシングルバンド)、周波数別 (HF/UHF/VHF バンド、L バンド、S バンド、C バンド、K/Ku/Ka バンド、および X バンド)、プラットフォーム別 (地上、航空、海軍、宇宙ロケット)および地域予測、2026 ~ 2034 年

主要市場インサイト

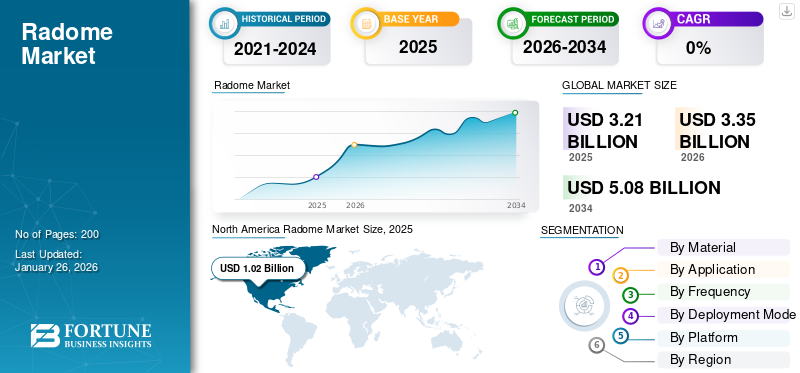

世界のレドーム市場規模は、2025 年に 32 億 1,000 万米ドルと評価されています。市場は米ドルから成長すると予測されています 3.35 2026 年の 10 億米ドルから 2034 年までに 50 億 8,000 万米ドルとなり、予測期間中に 5.87% の CAGR を示します。北米は、2025 年に 31.71% の市場シェアを獲得してレドーム市場を独占しました。

レドームはアンテナを環境要素から保護し、電子機器を視界から隠します。目的は、レーダー アンテナに耐候性の筐体を提供することです。電波を通しやすい素材でできています。レーダーや通信アンテナを環境要因から保護するように設計された製品を含む市場は、大幅な成長を遂げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

この成長は、テクノロジーの進歩、軍事支出の増加、通信システムの強化に対する需要の高まりによって推進されています。さらに、システムの設計は、使用目的に基づいて、形状、サイズ、および形状が異なる場合があります。建設資材活用されている。一般的な形状には球面、測地線、平面などがありますが、環境損傷から保護するためにガラス繊維、ポリテトラフルオロエチレン (PTFE) でコーティングされた生地、その他の材料などの材料が建築で一般的に使用されており、市場の成長を推進しています。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場に大きな影響を与え、サプライチェーンを混乱させ、生産に遅れをもたらしました。多くの製造施設が一時閉鎖に直面し、新型コロナウイルス感染症の急速な拡大により、特にタイムリーな納品と設置に依存する分野で需要が大幅に減少した。

この市場には、General Dynamics、Raytheon、Saint-Gobain、Northrop Grumman Corporation、Cobham Limited などの重要な主要企業が含まれています。これらの企業は、次の分野で確固たる存在感を示しています。レーダーおよびレドーム技術を開発しており、特にミサイル防衛およびアビオニクス用途向けの高度なレドーム設計の開発に注力しています。

パンデミックにより、安全性とコンプライアンスの確保に不可欠な新製品に必要な認証の取得に遅れが生じました。たとえば、FAA などの規制機関からの認証には何年もかかる場合があり、このプロセスに混乱が生じると、新技術の市場投入がさらに遅れる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

レドームマーケットの重要なポイント

- 2025年の市場規模:32.1億ドル

- 2026年の市場規模:33.5億ドル

- 2034 年の予測市場規模: 50 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.87%

- 北米は、2025 年に 31.71% のシェアを獲得してレドーム市場を独占しました。

- 複合材料セグメントは、2026年に47.30%の最大の市場シェアを占めました。

- レーダーセグメントは、2026 年に 45.67% の最大の市場シェアを獲得すると予測されています。

北米

北米は2025年に10億2000万米ドルを生み出し、2026年までに10億6000万米ドルに達すると予測されています。

ヨーロッパ

アジア太平洋地域は2025年に8億7,000万米ドルを占め、2026年までに9億2,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年の世界市場の19.57%に貢献し、その価値は6億3,000万米ドルに達し、2026年までに6億6,000万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに9億米ドルに達すると予測されています。

日本

日本市場は2026年までに1億米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

レーダーと通信システムを保護する需要の高まりが市場の成長を促進

さまざまなプラットフォームやアプリケーションでの製品の使用の増加が、市場の成長を促進する主要な推進力です。これらは、最適なパフォーマンスを確保しながらレーダーと通信システムを環境条件から保護する重要なコンポーネントであり、それによって世界市場シェアに貢献します。

成長の勢いは主に、軍事や航空宇宙などの伝統的な産業での採用の増加と、さまざまな分野での新興アプリケーションによって推進されています。電気通信そして民間航空部門。レーダーシステムの性能と寿命を向上させるための保護レドームのニーズが高まっているため、世界的な軍事支出の増加が市場の拡大に重要な役割を果たしています。

パンデミック後の商用航空旅行の需要により、製品の需要が高まりました。航空旅客数の増加により、レドームによる機体保護を必要とするレーダーシステムを搭載した航空機のニーズが高まっています。

たとえば、2023 年 8 月には、戦闘機の機首システムが取り付けられたプレート番号 RJ100 の航空機で飛行試験が成功しました。 QinetiQ が発表したこのテストは、BAE Systems と提携して QinetiQ の Airborne Technology Demonstrator (ATD) を通じて実施され、航空機レーダー技術の進歩を実証しました。

5Gネットワークの急速な拡大が市場の成長を加速

レドームは、この技術で使用される高周波によってもたらされる特有の課題に対処することで、5G ネットワークの拡張において重要な役割を果たします。 5G 導入を促進するための主要な機能と貢献は次のとおりです。

保護とシグナルインテグリティ: レドームシールド感知アンテナ雨、雪、瓦礫などの環境要因からシステムを保護し、さまざまな気象条件下でも信頼性の高い動作を保証します。この保護は、特に物理的な障害物による減衰の影響をより受けやすい高周波で動作する 5G アンテナの場合、信号の完全性を維持するために不可欠です。

より高い周波数への対応: メーカーは、特定のアンテナ機能と周波数要件に基づいて性能を向上させるために設計を最適化しています。このカスタマイズは、5G 周波数特有の課題に対処し、高度な通信テクノロジーを効果的にサポートするのに役立ちます。

インフラ整備の支援: 電気通信会社が 5G ネットワークを拡大するにつれて、5G ネットワークは、携帯電話の塔、車両、航空機などのさまざまな展開プラットフォームにアンテナを収容するために重要です。最適なパフォーマンスを確保しながらアンテナを保護する機能は、広範囲の 5G カバレッジに必要な重要なインフラストラクチャの迅速な展開をサポートします。

先進テクノロジーとの統合: レドームは、次のようなテクノロジーとますます統合されています。衛星通信(SATCOM)システムの機能を強化し、マルチバンド運用に適したものにします。この統合は、5G ネットワークで使用される周波数帯域を含む、さまざまな周波数帯域にわたるシームレスな通信を確保するために不可欠です。

市場の制約

複雑なメンテナンス作業が市場の成長を妨げる可能性がある

レドームは、最適なパフォーマンスを確保するために特定の物理的特性を維持する必要がある材料で構築されています。これらの特性に変化が生じると、レーダーやアンテナ システムの機能に悪影響を及ぼす可能性があるため、適時のメンテナンスが不可欠です。専門的な技術的専門知識と修理のための適切なツールが必要なため、メンテナンス作業が複雑になり、メーカーが製品を効率的に管理することが妨げられる可能性があります。

さらに、システムの維持に関連するコストは多額になる可能性があり、効果的な運用には熟練した労働者と高度なツールが必要です。業界における熟練した人材の不足はこの問題をさらに悪化させ、企業がシステムを効率的に保守および運用する能力を制限します。

航空業界では、国や地域によって異なる厳格な安全規制のため、状況はさらに複雑です。これらの多様な規制を遵守するには、メーカーのレドームが国際民間航空機関 (ICAO) などの組織によって設定された国際安全基準を確実に満たす必要があるため、メーカーは多大な努力とリソースを必要とします。

市場機会

市場に有利な機会を生み出す技術の進歩

航空宇宙および防衛分野の成長:航空機の生産の増加、軍事費の増加、先進的なレーダーシステムの需要により、継続的な機会が生まれます。

電気通信の拡大: 5G と衛星通信インフラの展開には、アンテナ用のレドームがさらに必要になります。

物質的な進歩: 複合材料の革新、ナノテクノロジー、およびメタマテリアルにより、より高性能のレドームが可能になります。

新たなアプリケーション: レドームは、自動運転車、気象監視、商用ドローンに新たな用途を見出しています。

戦略的パートナーシップ: レドーム メーカー、テクノロジー プロバイダー、エンド ユーザー間のコラボレーションにより、イノベーションと市場浸透が促進されます。

地理的拡大:アジア太平洋、中東、ラテンアメリカの新興市場は、インフラストラクチャーと防衛能力に投資するため、大きな成長の可能性を秘めています。

次世代レドームは、電気通信、航空宇宙、防衛、衛星用途の増大するニーズを満たすために、材料、設計、製造プロセスの進歩を通じて急速に進化しています。

市場の課題

市場の成長を妨げる有資格労働者の不足

レドーム部門は、航空宇宙、防衛、電気通信などの業界全体でレーダーと通信システムを保護する上で重要な役割を果たしています。しかし、成長、収益性、イノベーションに影響を与えるいくつかの大きな障害に直面しています。

最先端のレドーム、特に以下から作られたレドーム複合素材の開発や先進技術の導入には、多額の開発コストと生産コストがかかります。この支出の増加は利益率に影響を与え、特にコストに敏感な小規模製造業者や航空宇宙産業の間での普及を妨げます。この分野は、安全性と運用の信頼性を保証するために、特に航空および防衛分野において厳しい規制基準によって管理されています。さまざまな国際規制、国内規制、および二国間規制 (ICAO や FAA によって定められた規制など) を遵守すると、プロセスが複雑になり、開発スケジュールが延長され、経費が増加します。

レドームの作成、エンジニアリング、保守には高度な専門知識が必要です。資格のある人材の不足により、企業がこれらのシステムを効果的に開発およびサポートする能力が妨げられます。としてアビオニクスレーダーシステムはますます複雑になり、レドームは信号干渉を最小限に抑えながら保護を提供する必要があり、高度なエンジニアリングと細心の注意を払った設計が必要になります。レドームは、温度変化、急速な気流、紫外線、厳しい天候などの極端な環境条件や運用上の課題に耐える必要があります。構造的完全性の弱体化や信号伝送の中断など、これらの環境におけるパフォーマンスの問題に対処することは、依然として課題となっています。

レドーム市場動向

市場の成長を促進する複合材料の開発

特性を改善するために新しい複合材料が開発されています。これらには、レイセラム 8、ニトロキシセラム、エアロニュートロニック反応結合型が含まれます。窒化ケイ素(RBSN)、およびホットプレス窒化ケイ素 (HPSN)。さらに、ガラス繊維複合材は、さまざまな設計要件をサポートする、コスト効率が高く、軽量で、成形可能なソリューションとして人気が高まっています。北米では、レドーム市場が2023年の9億4000万米ドルから2024年には10億1000万米ドルへと成長しました。

アンテナを水による損傷から保護するために、疎水性コーティングが開発されています。これは海軍部門の成長の主要な推進力になると予想されます。さらに、レーダー技術は今後も市場を支配し続けると予想されており、軍事および商業分野にわたる持続的な需要が見込まれます。

GaN パワー トランジスタ、AESA アンテナ、MIMO テクノロジーなどのイノベーションにより、レーダー テクノロジーが再構築され、精度と適応性が向上しています。 AESA アンテナのモジュラー設計により信頼性が向上し、3D プリンティングによって製造されたレーダー コンポーネントによりサイズと重量の削減に役立ちます。さらに、過酷な環境での通信強化の需要が高まるにつれ、通信分野のシェルターの需要も急速に増加すると予想されます。

セグメンテーション分析

素材別

複合材料セグメントはその軽量性により市場をリード

素材に基づいて、市場はグラスファイバー、プラスチック、および複合材料。

複合材料セグメントは、2026 年に最大の市場シェア 47.30% を占めます。複合材料は、その軽量性、高い強度対重量比、および耐久性により、製造現場でますます好まれています。これらは、重量が重要な要素となる高性能アプリケーションで使用されます。耐久性と環境要因に対する耐性が強化され、さまざまな業界での採用がさらに促進されます。

ガラス繊維セグメントは、予測期間中に最も急速に成長するセグメントになると予測されています。この成長は、優れた電磁波透過性によりレーダー信号との干渉を最小限に抑えるため、レドーム構造に広く使用されていることが原動力となっています。グラスファイバー技術の革新によりその魅力が高まり、防衛、航空宇宙、電気通信などのさまざまな用途に適したものになっています。

用途別

レーダーセグメントがさまざまな分野での使用量の増加により市場をリード

用途に応じてレーダー、ソナー、通信アンテナなどに市場が分かれています。

レーダーセグメントは、2026 年に 45.67% の最大の市場シェアを獲得すると予測されています。さまざまな分野にわたるレーダー技術の進歩と応用は、セグメントの成長に大きな影響を与えました。 レーダーは、軍事防衛、航空宇宙、電気通信、気象監視などの多くの用途で重要なコンポーネントであり、この分野の成長を推進しています。

通信アンテナセグメントは、予測期間中に最も急速に成長するセグメントであると推定されています。 5G ネットワークの展開と衛星通信インフラの改善により、通信アンテナの用途に新たな機会が生まれています。これらのアンテナは衛星通信システムで広く使用されており、信頼性の高い信号伝送を確保してアンテナを天候による損傷から保護します。

導入モード別

Xバンドセグメントは先進レーダーシステムでの使用増加により市場をリード

導入モードに基づいて、市場はマルチバンドとシングルバンドに分けられます。

マルチバンドセグメントは、2026 年に世界市場をリードする可能性が高く、予測期間中に最も急成長するセグメントであると推定されています。防衛、航空宇宙、通信などのさまざまな分野で高度なレーダー システムに対する需要が高まっているため、マルチバンド レドームは大幅な成長を遂げています。この成長は、技術の進歩、軍事支出の増加、通信およびセンシング能力の強化の必要性によって促進されています。

たとえば、2020年11月、航空宇宙、防衛、特定のエネルギー市場向けの高性能コンポーネントとサブシステムに注力する著名な世界的企業であるMeggitt PLCは、BAE Systemsと480万ドルの契約を締結しました。この契約に基づいて、同社はタイフーン戦闘機の最先端の多機能アレイレーダーシステムの効率的な機能をサポートする高度なノーズレドーム技術を提供しています。

シングルバンドセグメントは、レーダー技術の向上、通信ネットワークの成長、特に防衛および航空宇宙分野における軍事支出の増加により、予測期間を通じて2番目に急成長するセグメントになると予測されています。高度な通信システム、衛星通信におけるレドームの配備、画像レーダーの軍事用途に対するニーズの高まりも要因となっています。

周波数別

Xバンドセグメントは航空気象レーダーシステムでの使用増加により市場をリード

周波数に基づいて、市場は HF/UHF/VHF バンド、L バンド、S バンド、C バンド、K/Ku/Ka バンド、および X バンドに分割されます。

Xバンドセグメントは、軍事、航空宇宙、電気通信、気象監視アプリケーションにおける重要な役割により、2026年には23.94%の市場シェアを独占すると予想されています。 X バンド レーダーは航空気象レーダー システムで一般的に使用されており、最適なパフォーマンスを得るには特殊なレドームが必要です。 Lバンド部門は2024年に20.02%のシェアを獲得すると予想されている。

K/Ku/Ka-Bandセグメントは、高スループット衛星通信ネットワークの拡大と画像レーダーシステムの使用増加により、予測期間中に最も急成長しているセグメントであると推定されています。さらに、衛星通信システムや画像レーダー用途での使用の増加により、この分野の成長がさらに促進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

アンテナ設置数の増加により、地上セグメントが市場を支配

プラットフォームに基づいて、市場は地上、航空、海軍、宇宙打ち上げロケットに分類されます。

地上セグメントは、さまざまな用途での広範な使用と監視および通信目的のアンテナ設置数の増加により、2026 年に 39.58% の重要な市場を獲得すると予想されています。世界中で進行中の軍事近代化プログラムにより、高度なレーダーおよび通信システムの需要が高まっており、その結果、さまざまなプラットフォームにわたる特殊なレーダーおよび通信システムの必要性が高まっています。

航空セグメントは、軍用および民間航空の両方で高度なレーダー システムに対する需要が増加しているため、予測期間中に最も急速に成長しているセグメントであると推定されています。

レドーム市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカに分かれています。

北米

North America Radome Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は 2025 年に 10 億 2000 万米ドルを生み出し、世界市場の 31.71% を占め、2026 年には 10 億 6000 万米ドルに達すると予想されており、予測期間中に大幅な成長を遂げると予測されています。米国は航空宇宙製造の中心地であり、いくつかの相手先ブランド製造業者 (OEM) やレドーム メーカーが拠点を置いています。この産業の集中によりイノベーションとコラボレーションが促進され、軍用航空と民間航空の両方で高性能コンポーネントの需要が高まっています。これらの要因が世界市場の大幅な成長に貢献しています。米国市場は2026年までに9億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 8 億 7,000 万米ドルを占め、世界市場シェアの 27.05% を占め、2026 年には 9 億 2,000 万米ドルに達すると予測されています。アジア太平洋地域は、今後数年間で最も速い速度で成長すると予想されています。中国、インド、韓国、オーストラリア、シンガポールなどの国々は力強い経済成長を遂げており、通信や防衛システムなどのインフラ開発への支出が増加しています。この経済の勢いは需要に直接寄与します。日本市場は2026年までに1億ドルに達すると予測され、中国市場は2026年までに2億7000万ドルに達すると予測され、インド市場は2026年までに2億1000万ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年に世界市場に 19.57% 貢献し、その評価額は 6 億 3,000 万米ドルで、2026 年には 6 億 6,000 万米ドルに達すると予測されています。欧州は、技術の進歩、防衛予算の増加、航空分野の近代化への強い重点によって、大幅な成長を遂げる態勢が整っています。欧州の航空業界は安全性のアップグレードと近代化を優先しており、商用および航空機で使用される高度なレーダー システムを保護するレドームの需要が高まっています。軍用機。これらは、ナビゲーション、地形回避、気象検出に不可欠です。フランス、ドイツ、英国などの国々は、高品質に依存するレーダーシステムのアップグレードなど、防衛能力に多額の投資を行っています。英国市場は2026年までに1.3億米ドルに達すると予測されており、ドイツ市場は2026年までに0.8億米ドルに達すると予測されています。

中東とアフリカ

2025 年、中東およびアフリカは世界市場の 14.06% を占め、その評価額は 4 億 7,000 万米ドルに達し、2026 年には 4 億 8,000 万米ドルに成長すると予測されています。中東およびアフリカ地域は、軍事近代化への投資の増加と航空宇宙産業の拡大により、市場が着実に成長しています。サウジアラビア、UAE、イスラエルなどのこの地域の国々は、防衛能力を強化するために軍事近代化プログラムに多額の投資を行っています。

ラテンアメリカ

ラテンアメリカは、この地域における航空宇宙および防衛への投資の増加と通信インフラの拡大により、今後数年間で着実な成長を遂げると予想されています。

- 2025 年のその他の地域市場は 2 億 3,000 万米ドルで、世界需要の 7.07% を占め、2026 年には 2 億 3,000 万米ドルに成長すると予測されています。

競争環境

主要な業界関係者

主要企業は製品ポートフォリオを強化するために流通に注力

この市場の特徴は、軍事、航空宇宙、電気通信、気象監視など、さまざまなアプリケーションの開発、製造、販売に積極的に関与する複数の主要企業の存在です。北米とヨーロッパでの軍事および気象監視システムの増加により、近い将来、製品需要が高まると予想されます。市場で活動している主要企業には、Raytheon Technologies、L3harris Technologies、Northrop Grumman Corporation、BAE Systems、Thales Group、Saint Gobain、General Dynamics、Nordam Comtech Telecommunication などがあります。

プロファイルされたトップレドーム企業のリスト

- Antesky Science Technology Inc. (China)

- BAE Systems (U.K.)

- FDS Italy Srl (Italy)

- General Dynamics Mission Systems, Inc. (U.S.)

- Infinite Technologies RCS, Inc. (U.S.)

- Northrop Grumman (U.S.)

- Pacific Radomes Inc. (U.S.)

- Meggitt Baltimore, Inc. (U.S.)

- The Boeing Company (U.S.)

- Cobham plc (U.K.)

- Lockheed Martin Corporation (U.S.)

主要産業の発展

- 2024年7月~エアバスは、同社の民間航空機フリートの大部分を網羅するコンポーネントサービス契約をHAECOと延長した。 HAECOの複合サービス部門は、契約の一環として、A320、A330、A340、A350、およびA380航空機のレドーム修理作業を担当することになる。レドームの修理活動は、中国本土の晋江にあるHAECOの複合材料施設で実施される。

- 2023年3月~民間部門の材料科学業界のリーダーであるカーボランダム ユニバーサル リミテッド (CUMI) は、航空宇宙およびミサイル システムで利用されるセラミック レドームの製造技術を移転するため、国防研究開発機構 (DRDO) とライセンス契約を締結しました。セラミック レドームは、弾道ミサイル、戦術ミサイル、高性能航空機にとって重要な最先端技術とみなされています。

- 2022年5月~Radant Technologies の通信・電力産業部門 (CPI) は、コロラド州センテニアルを拠点とする設計エンジニアリングおよび製造会社である AdamWorks, LLC の買収を完了しました。同社は、ビジネスおよび商用航空、有人および無人システム、宇宙および防衛用途向けの複合構造の専門知識を備えています。この買収により、新しい航空製品の追加により、CPI の現在のレドーム事業が強化されました。

- 2021年2月~Comtech Telecommunications Corp. は、同社のミッションクリティカル テクノロジー グループの宇宙およびコンポーネント技術部門が、世界的なインフラストラクチャ サポート会社から 21.5 メートルのレドームを引き続き受注したことを明らかにしました。

レポートの範囲

市場レポートは、徹底的な市場分析を提供します。これには、研究開発能力、サプライチェーン分析、競争環境、材料、アプリケーション、周波数、プラットフォームごとのセグメンテーションなど、すべての主要な側面が含まれます。さらに、このレポートは、世界のレドーム市場の傾向、成長分析、規模に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、このレポートは、近年の世界市場の成長に貢献したいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.87% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

用途別

| |

導入モード別

| |

周波数別

| |

プラットフォーム別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 32 億 1,000 万米ドルでした。

市場は、予測期間中に 5.87% の CAGR で成長すると予想されます。

プラットフォーム別では地上セグメントが市場をリードした。

北米は 2025 年に 10 億 2,000 万米ドルと評価されました。

5Gネットワークの拡大は、市場の成長を促進する重要な要因です。

BAE System、Antesky Science Technology Inc.、Northrop Grumman、The Boing Company が市場のトッププレーヤーです。

米国が市場で支配的な国です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。