レドーム市場規模、シェア及び業界分析:材質別(ガラス繊維、プラスチック、複合材料)、用途別(レーダー、ソナー、通信アンテナ、その他)、配備モード別(マルチバンド、シングルバンド)、 周波数別(HF/UHF/VHF帯、Lバンド、Sバンド、Cバンド、K/Ku/Kaバンド、Xバンド)、プラットフォーム別(地上、航空、海軍、宇宙ロケット)、および地域別予測、2026-2034年

主要市場インサイト

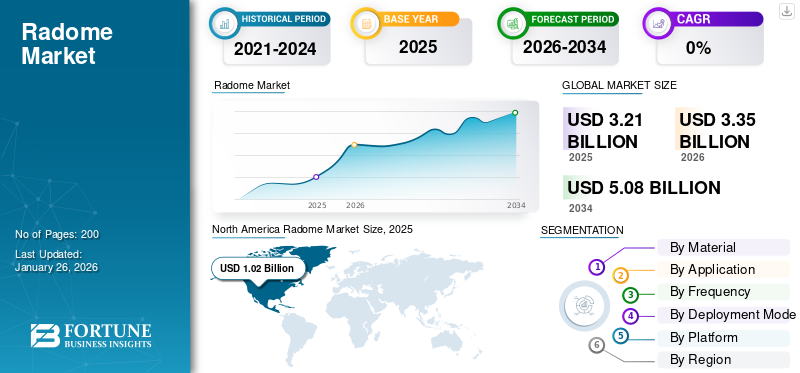

世界のレドーム市場規模は、2025年には32億1,000万米ドルと推定されました。市場は2026年の33億5,000万米ドルから2034年には50億8,000万米ドルに拡大し、予測期間中に5.87%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に31.71%の市場シェアを獲得し、レドーム市場を牽引しました。

レーダードームはアンテナを環境要因から保護し、電子機器を視界から隠す。その目的はレーダーアンテナに耐候性のある筐体を提供することである。電波を通す素材で作られており、レーダーや通信アンテナを環境要因から保護するよう設計された製品を含むこの市場は、著しい成長を遂げている。

この成長は、技術の進歩、軍事支出の増加、高度な通信システムへの需要増大によって牽引されている。さらに、システムの設計は用途に応じて異なり、様々な形状、サイズ、構造材料が利用される。一般的な形状には球形、測地線構造、平面構造があり、環境損傷から保護するため、ガラス繊維、ポリテトラフルオロエチレン(PTFE)コーティング布地などの材料が構造に広く使用され、市場成長を牽引している。

COVID-19パンデミックは市場に重大な影響を与え、サプライチェーンを混乱させ生産遅延を引き起こした。多くの製造施設が一時閉鎖に追い込まれ、 また、COVID-19の急速な拡大により、特に納期厳守の配送・設置に依存する分野で需要が大幅に減少しました。

市場には、ジェネラル・ダイナミクス、レイセオン、サンゴバン、ノースロップ・グラマン・コーポレーション、コブハム・リミテッドなどの主要企業が参入しています。これらの企業はレーダーおよびレドーム技術において確固たる地位を築いており、特にミサイル防衛や航空電子機器用途向けの先進的なレドーム設計の開発に注力している。

パンデミックにより、安全性とコンプライアンス確保に不可欠な新製品の認証取得が遅延した。例えば、FAAなどの規制機関による認証には数年を要する場合があり、このプロセスに支障が生じると、新技術の市場投入がさらに遅れる可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のレドーム市場インサイト

日本における防衛・航空宇宙技術の高度化に伴い、レドームの耐久性・軽量化・高周波性能の需要が増加しています。先端素材の活用は、通信品質と安全性の向上に貢献しています。

市場動向

市場推進要因

レーダーおよび通信システム保護への需要拡大が市場成長を牽引

様々なプラットフォームや用途における本製品の活用拡大が、市場成長を促進する主要な推進要因である。これらは環境条件からレーダー・通信システムを保護しつつ最適な性能を確保する重要コンポーネントであり、グローバル市場シェアの拡大に寄与している。

成長の勢いは主に、軍事・航空宇宙などの伝統的産業における採用拡大に加え、電気通信分野や民間航空セクターにおける新興用途によって牽引されている。世界的な軍事支出の増加は、レーダーシステムの性能と寿命を向上させるための保護用レドームの需要拡大に伴い、市場拡大に重要な役割を果たしています。

パンデミック後の民間航空需要の回復が製品需要を押し上げています。航空旅客数の増加に伴い、レドーム本体保護を必要とするレーダーシステムを搭載した航空機の需要が高まっています。

例えば2023年8月には、戦闘機用ノーズシステムを搭載した登録番号RJ100の航空機で飛行試験が成功裏に実施されました。QinetiQが発表したこの試験は、BAEシステムズとの提携によりQinetiQの空中技術実証機(ATD)を用いて行われ、航空機搭載レーダー技術の進歩を実証しました。

5Gネットワークの急速な拡大が市場成長を促進

ラドムは、5Gネットワーク拡大において重要な役割を果たします。この技術で使用される高周波数がもたらす特有の課題に対処するためです。5G展開を促進する主な機能と貢献は以下の通りです。

保護と信号完全性: ラドムは、環境要因(雨、雪、破片など)から敏感なアンテナシステムを雨、雪、破片などの環境要因から保護し、様々な気象条件下での信頼性の高い運用を保証します。この保護は、物理的障害物による減衰の影響を受けやすい高周波数で動作する5Gアンテナにおいて、特に信号の完全性を維持するために不可欠です。

高周波数への対応: メーカーは特定のアンテナ機能と周波数要件に基づき、性能向上のための設計最適化を進めています。このカスタマイズにより5G周波数の特有課題に対処し、先進通信技術の効果的なサポートを実現します。

インフラ開発の支援:通信事業者が5Gネットワークを拡大する中、ラドムは基地局、車両、航空機など様々な設置プラットフォームにおけるアンテナ収容に不可欠です。アンテナを保護しつつ最適な性能を確保する能力は、広範な5Gカバレッジに必要な重要インフラの迅速な展開を支えています。

先進技術との統合: ラドムは、衛星通信(SATCOM)システムなどの技術との統合が進み、機能性が向上し、マルチバンド運用に適したものとなっています。この統合は、5Gネットワークで使用される周波数帯を含む、異なる周波数帯域間でのシームレスな通信を確保するために不可欠です。

市場の制約要因

複雑なメンテナンス作業が市場成長を阻害する可能性

レドームは、最適な性能を確保するために特定の物理的特性を維持する必要がある材料で構築されています。これらの特性に変化が生じると、レーダーやアンテナシステムの機能に悪影響を及ぼす可能性があるため、タイムリーなメンテナンスが不可欠です。修理には専門的な技術的知識と適切な工具が必要であり、これがメンテナンス作業を複雑にし、メーカーが自社製品を効率的に管理することを妨げる要因となり得ます。

さらに、システム維持に伴う高コストは、効果的な運用に熟練労働者と高度な工具を必要とするため、相当な負担となる。業界における熟練人材の不足はこの問題をさらに悪化させ、企業がシステムを効率的に維持・運用する能力を制限している。

航空業界では、国や地域によって異なる厳格な安全規制が存在するため、状況はさらに複雑です。これらの多様な規制への準拠には、製造業者から多大な努力とリソースが求められます。国際民間航空機関(ICAO)などの組織が定める国際安全基準に、自社のレーダードームが適合していることを保証しなければならないからです。

市場機会

技術進歩が市場に収益性の高い機会を創出

航空宇宙・防衛分野の成長:航空機生産の増加、軍事支出の拡大、高度なレーダーシステムへの需要が持続的な機会を生み出している。

通信網の拡大:5Gおよび衛星通信インフラの展開に伴い、アンテナ用レドームの需要が増加しています。

材料技術の進歩:複合材料、ナノテクノロジー、メタマテリアルの革新により高性能なレドームが実現。

新たな応用分野:自律走行車、気象監視、商用ドローンなどでのレドームの新たな用途が拡大。

戦略的提携:レドームメーカー、技術提供者、エンドユーザー間の連携は、イノベーションと市場浸透を促進します。

地理的拡大:アジア太平洋、中東、ラテンアメリカの新興市場は、インフラと防衛能力への投資が進む中、大きな成長可能性を秘めています。

次世代レドームは、通信、航空宇宙、防衛、衛星アプリケーションの増大するニーズに応えるため、材料、設計、製造プロセスの進歩を通じて急速に進化しています。

市場の課題

熟練労働者の不足が市場成長を阻害する

レーダードーム分野は、航空宇宙、防衛、通信などの産業におけるレーダーおよび通信システムの保護に不可欠な役割を果たしています。しかし、成長、収益性、革新に影響を与えるいくつかの大きな障壁に直面しています。

特に複合材料製や先進技術を採用した最先端ラドムは、開発・製造コストが非常に高い。この高額な支出は利益率に影響を与え、特にコストに敏感な中小メーカーや航空宇宙産業における普及を妨げている。この分野は、安全性と運用信頼性を保証するため、特に航空・防衛分野において厳格な規制基準に支配されています。ICAOやFAAが定める国際的・国内的・二国間規制など、多様な規制への準拠はプロセスを複雑化し、開発期間を延長させ、費用を増加させます。

レドームの設計・開発・保守には高度な専門知識が不可欠である。有資格者の不足は、企業がこれらのシステムを効果的に開発・支援する能力を阻害している。アビオニクスやレーダーシステムがますます複雑化する中、ラドムは信号干渉を最小限に抑えつつ保護機能を提供する必要があり、高度なエンジニアリングと緻密な設計が求められます。ラドムは温度変動、急激な気流、紫外線、悪天候といった過酷な環境条件や運用上の課題に耐えなければなりません。構造強度の低下や信号伝送の障害といった、こうした環境下での性能問題への対応は、依然として課題となっています。

レドーム市場の動向

複合材料の進展が市場成長を促進

新素材の開発により複合材料の特性向上が図られている。これにはレイセラーム8、ニトロキシセラーム、エアロニュートロニック反応結合窒化ケイ素(RBSN)、熱間プレス窒化ケイ素(HPSN)が含まれる。(HPSN)などが挙げられる。さらに、ガラス繊維複合材は、コスト効率に優れ、軽量で成形可能なソリューションとして、様々な設計要件に対応できることから人気が高まっている。北米では、レーダードーム市場が2023年の9億4000万米ドルから2024年には10億1000万米ドルへと成長した。

アンテナを水害から保護するため、撥水コーティングが開発されている。これは海軍セグメントの成長を牽引する主要因となる見込みである。加えて、レーダー技術は軍事・商業分野における持続的な需要を背景に、市場を支配し続けると予想される。

GaNパワートランジスタ、AESAアンテナ、MIMO技術などの革新は、レーダー技術を再構築し、精度と適応性を向上させています。AESAアンテナのモジュール設計は信頼性を高め、3Dプリントで製造されたレーダー部品はサイズと重量の削減に貢献します。さらに、過酷な環境下での通信強化需要の増加に伴い、通信分野におけるシェルター需要は急速に拡大すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

材料別

複合材料セグメントは軽量性により市場をリード

材料別では、ガラス繊維、プラスチック、複合材料に分類される。

複合材料セグメントは2024年に最大の市場シェアを占めました。複合材料は軽量性、高い強度重量比、耐久性により製造分野でますます好まれています。重量が重要な要素となる高性能用途で使用され、環境要因に対する耐久性と耐性を向上させるため、様々な産業での採用がさらに促進されています。

予測期間中、ガラス繊維セグメントが最も急速に成長すると見込まれています。この成長は、優れた電磁波透過性によるレーダー信号への干渉を最小限に抑える特性から、レドーム構造体での幅広い使用に起因します。ガラス繊維技術の革新はその魅力を高め、防衛、航空宇宙、通信分野における様々な用途に適したものとしています。

用途別

レーダー分野が市場を牽引、多様なセクターでの利用拡大が要因

用途別では、レーダー、ソナー、通信アンテナ、その他に市場が分類される。

2024年時点でレーダーセグメントが最大の市場シェアを占めました。様々な分野におけるレーダー技術の進歩と応用が、このセグメントの成長に大きく寄与しています。レーダーは軍事防衛、航空宇宙、通信、気象監視など数多くの用途において重要な構成要素であり、セグメントの成長を推進しています。

通信アンテナセグメントは、予測期間中に最も急速に成長すると推定されています。5Gネットワークの展開と衛星通信インフラの改善が、通信アンテナアプリケーションに新たな機会を生み出しています。これらのアンテナは衛星通信システムで広く使用され、信頼性の高い信号伝送を確保し、気象関連の損傷からアンテナを保護します。

導入モード別

Xバンドセグメントは先進レーダーシステムでの使用増加により市場をリード

設置モードに基づき、市場はマルチバンドとシングルバンドに分類される。

マルチバンドセグメントは2024年に世界市場を支配し、予測期間中最も急速に成長するセグメントと見込まれています。防衛、航空宇宙、通信など様々な分野における先進レーダーシステムへの需要増加により、マルチバンド・ラドムは著しい成長を遂げています。この成長は、技術進歩、軍事支出の増加、通信・検知能力強化の必要性によって推進されています。

例えば2020年11月、航空宇宙・防衛・特定エネルギー市場向け高性能部品・サブシステムを手掛ける世界的企業Meggitt PLCは、BAE Systemsと480万米ドルの契約を締結した。本契約に基づき同社は、タイフーン戦闘機に搭載される最先端多機能アレイレーダーシステムの効率的運用を支援する先進的なノーズ・レドーム技術を提供している。

単一帯域セグメントは、レーダー技術の進歩、通信ネットワークの拡大、特に防衛・航空宇宙分野における軍事支出の増加を背景に、予測期間を通じて2番目に高い成長率を示すと予測される。高度な通信システムへの需要増大、衛星通信におけるレドームの採用、および軍事用途におけるイメージングレーダーの応用も成長要因となっている。

周波数別

Xバンドセグメントは、航空気象レーダーシステムでの使用増加により市場をリード

周波数に基づき、市場はHF/UHF/VHFバンド、Lバンド、Sバンド、Cバンド、K/Ku/Kaバンド、Xバンドに分類される。

Xバンドセグメントは、軍事、航空宇宙、通信、気象監視アプリケーションにおける重要な役割を背景に、市場を支配すると予想される。Xバンドレーダーは航空気象レーダーシステムで一般的に使用され、最適な性能を発揮するには専用のラドムが必要である。Lバンドセグメントは2024年に20.02%のシェアを占めると予測される。

K/Ku/Kaバンドセグメントは、高スループット衛星通信ネットワークの拡大と画像レーダーシステムの利用増加に牽引され、予測期間中最も急速に成長すると推定される。さらに、衛星通信システムや画像レーダーアプリケーションにおける利用拡大が、このセグメントの成長をさらに加速させる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

アンテナ設置数の増加により地上セグメントが市場を支配

プラットフォーム別では、地上、航空、海軍、宇宙ロケットに分類される。

2024年には地上セグメントが市場を支配した。これは、監視・通信目的でのアンテナ設置数の増加に加え、様々な用途で広く利用されているためである。世界的に進行中の軍事近代化プログラムが、高度なレーダー・通信システムの需要を牽引しており、これが様々なプラットフォームにおける専用システムの必要性を高めている。

予測期間中、航空セグメントが最も急速に成長すると見込まれており、これは軍事・民間航空双方の高度なレーダーシステムに対する需要増加に起因する。

レーダードーム市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

北米

North America Radome Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年にラドム市場で最大のシェアを占め、予測期間中に大幅な成長が見込まれています。米国は航空宇宙製造の拠点であり、複数のOEM(オリジナル・エクイップメント・メーカー)やラドムメーカーが拠点を置いています。この産業集積はイノベーションと協業を促進し、軍用・民間航空機双方の高性能部品需要を牽引しています。これらの要因が世界市場の著しい成長に寄与しています。

アジア太平洋地域

アジア太平洋地域は今後数年間で最も速い成長率が見込まれる。中国、インド、韓国、オーストラリア、シンガポールなどの国々は堅調な経済成長を遂げており、通信や防衛システムを含むインフラ開発への支出増加を後押ししている。この経済的勢いが需要に直接寄与している。

ヨーロッパ

ヨーロッパは、技術進歩、防衛予算の増加、航空分野における近代化への強い重点化に牽引され、大幅な成長が見込まれています。欧州航空産業は安全性の向上と近代化を優先しており、民間および軍用機に搭載される高度なレーダーシステムを保護するレーダードームの需要増加につながっています。これらは航法、地形回避、気象検知に不可欠です。フランス、ドイツ、英国などの国々は、高品質なレーダーシステムに依存する防衛能力の強化に多額の投資を行っています。

中東・アフリカ地域

中東・アフリカ地域では、軍事近代化への投資増加と航空宇宙産業の拡大を背景に、市場が着実な成長を遂げています。サウジアラビア、UAE、イスラエルなどの地域諸国は、防衛能力強化のため軍事近代化プログラムに多額の投資を行っています。

ラテンアメリカ

ラテンアメリカでは、航空宇宙・防衛分野への投資増加と地域内の通信インフラ拡充を背景に、今後数年間で着実な成長が見込まれています。

競争環境

主要業界プレイヤー

主要プレイヤーは製品ポートフォリオ強化のため流通網拡大に注力

本市場は、軍事、航空宇宙、通信、気象監視など様々な用途における開発、製造、流通に積極的に関与する複数の主要プレイヤーの存在が特徴である。北米および欧州における軍事・気象監視システム需要の増加が、近い将来の製品需要を押し上げる見込み。市場で活動する主要プレイヤーには、レイセオン・テクノロジーズ、L3ハリス・テクノロジーズ、ノースロップ・グラマン・コーポレーション、BAEシステムズ、 タレス・グループ、サンゴバン、ジェネラル・ダイナミクス、ノードアム・コムテック・テレコミュニケーションなどが挙げられる。

主要レーダードーム企業一覧

- アンテスキー・サイエンス・テクノロジー社(中国)

- BAEシステムズ(英国)

- FDS Italy Srl(イタリア)

- General Dynamics Mission Systems, Inc.(米国)

- Infinite Technologies RCS, Inc. (米国)

- Northrop Grumman (米国)

- Pacific Radomes Inc(米国)

- Meggitt Baltimore, Inc.(米国)

- ボーイング社(米国)

- コブハム社(英国)

- ロッキード・マーティン社(米国)

主な業界動向

- 2024年7月 - エアバス社は、自社の民間航空機の大半を網羅する HAECO との部品サービス契約を延長しました。契約の一環として、HAECO の複合材サービス部門は、A320、A330、A340、A350、および A380 航空機のレドーム修理作業を担当することになります。レドームの修理作業は、中国本土の晋江にある HAECO の複合材施設で実施されます。中国本土にあるHAECOの複合材施設で実施される。

2023年3月 - 民間セクターにおける材料科学の業界リーダーであるカーボランダム・ユニバーサル・リミテッド(CUMI)は、防衛研究開発機構(DRDO)とライセンス契約を締結し、航空宇宙およびミサイルシステムに使用されるセラミック製レーダードームの生産技術移転を行う。セラミック製レドームは、弾道ミサイル・戦術ミサイルおよび高性能航空機にとって極めて重要な先端技術とみなされている。2022年5月 - 通信・電力産業(CPI)傘下のラダント・テクノロジーズ部門は、ビジネス航空・商用航空、有人・無人システム、宇宙・防衛用途向け複合構造体設計の専門技術を有するコロラド州センテニアル拠点の設計・製造企業、アダムワークス社の買収を完了した。本買収により、新たな航空機搭載製品ラインが加わり、CPIのレーダードーム事業が強化された。 2021年2月 - コムテック・テレコミュニケーションズ社は、ミッションクリティカル技術部門傘下の宇宙・コンポーネント技術部門が、グローバルインフラ支援企業から21.5mレーダードームの追加受注を獲得したことを発表した。

レポートのカバー範囲

本市場レポートは徹底的な市場分析を提供します。研究開発能力、サプライチェーン分析、競争環境、材料・用途・周波数・プラットフォーム別のセグメンテーションなど、主要な側面を網羅しています。さらに、世界のレドーム市場動向、成長分析、 規模に関する分析を提供し、主要な業界動向を強調しています。上記要因に加え、本レポートでは近年における世界市場の成長に寄与した複数の要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.87% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

素材別

|

|

アプリケーション別

|

|

|

展開モード別

|

|

|

頻度別

|

|

|

プラットフォーム別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に32億1,000万米ドルに達すると予想されています。

市場は予測期間を通じて 5.87% の CAGR で成長すると予想されます。

プラットフォームでは、地上セグメントが市場をリードしました。

北米は2025年に10億2000万米ドルと評価されました。

5Gネットワークの拡大は、市場の成長を促進する重要な要因です。

BAE System、Antesky Science Technology Inc.、Northrop Grumman、およびBoeing Companyは、市場のトッププレーヤーです。

米国は市場で支配的な国です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。