ソナーシステムの市場規模、シェア&業界分析、製品タイプ(ハルマウント、スターンマウント、ソノブイ、およびDDS)、アプリケーション(商業および防御)、プラットフォーム(船の種類および空中)、ソリューション(トランスミッター、レシーバー、レシーバー、コントロールユニット、ディスプレイ、ディスプレイ、センサー) vme-adc、およびその他)、およびその他)、ソフトウェア)、エンドユーザー(ラインフィットとレトロフィット)、および地域予測、2026-2034

主要市場インサイト

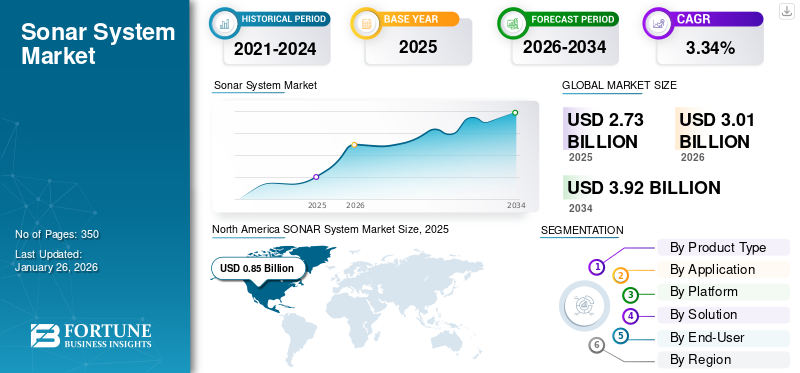

世界のソナー(SONAR)システム市場規模は、2025年に27億3,000万米ドルと評価された。市場は2026年の30億1,000万米ドルから、2034年には39億2,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.25%に達する見込みである。2025年には、北米がフレキシブルリッドストック包装市場において31.35%の市場シェアを占め、市場を主導した。

音響航法・測距(ソナー)は、音の伝播を利用して水中での航行や物体との通信を行う先進技術である。世界的な海軍艦艇の調達増加、近代化活動、および商船の納入増加が市場成長を牽引すると予測される。ダイバー検知システム、監視ネットワークソナー、合成開口ソナー、およびツイン逆パルスソナーが市場で台頭する最新技術トレンドである。

ソナーシステムにおける高度なデジタル信号処理と人工知能(AI)の急速な融合・統合により、実際の水中脅威と雑音を識別するシステム能力が大幅に向上した。これにより検知精度が向上し、誤警報も最小限に抑えられている。さらに、AIソフトウェアは複雑な音響シグネチャのリアルタイム処理を可能にし、自動目標識別を実施するとともに、軍事作戦と商業事業の両方に不可欠な予知保全を可能にします。

さらに、多周波数アレイおよび合成開口ソナー機能により、検出範囲と解像度の画像が向上し、対潜水艦戦、海底マッピング、機雷探知における運用性能が向上しています。AUV や USV に接続できる、より軽量で小型のモジュールベースのハードウェアへの進化により、幅広い海洋環境において柔軟でスケーラブルなシステム設置が可能になり、製品の採用が効率化されています。ロッキード・マーティン社、L3Harris Technologies 社、レイセオン・テクノロジーズ社、テレダイン・テクノロジーズ社、タレス・グループは、この市場で最も著名な企業であり、圧倒的な市場シェアを占めています。これらの企業は、高度に洗練されたシステムを開発し、UUV などの最新技術を統合し、信号処理と解像度の向上に注力することで、市場の主要な成長ドライバーとなっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のソナーシステム市場インサイト

日本では、海洋調査、防衛、漁業など多様な分野でソナーシステムの需要が高まっています。水中物体の検知・追跡や地形測定、高精度なデータ収集を可能にするソナー技術は、安全性の向上や効率的な海洋利用に不可欠な役割を果たしています。世界的にソナー技術が進化する中、日本市場でも、高性能・高信頼性のソナーシステムの導入は、産業・防衛・研究分野における競争力強化と新たな事業機会創出に向けた大きなチャンスとなっています。

市場のダイナミクス

市場推進要因

防衛費の増加と海上保安上の懸念により、先進的なソナーシステムの採用が加速

防衛費の増加と海上保安ニーズの高まりが、海軍戦闘における先進システムの需要を牽引している。世界的に、特にアジア太平洋地域で地政学的緊張と国境紛争が増加する中、各国は海上交通路、海底資産、国益を守るため海軍システムの近代化を模索している。

インド、中国、日本は、探知能力、水中監視、海洋領域認識能力を向上させるため、次世代ソナーで軍艦を装備している。対潜水艦戦(ASW)、機雷敷設、水中脅威の探知はソナー技術によって可能となるため、これらは現代の海軍防衛の中核を成している。

人工知能駆動の信号処理、合成開口ソナー、偵察用ネットワークソナーにおける技術開発は、現在これらのシステムに追加機能をもたらしている。ソナーに無人水中車両(UUV)および自律型水中車両(AUV)を組み合わせることで、より安定かつ適応性の高い水中監視能力という形で海軍に戦術的優位性をもたらす。

- 2025年1月、英国技術グループELAC Sonarはイタリア海軍向けソナーシステム開発契約を1,675万米ドルで獲得。この投資はイタリア新潜水艦計画向けシステム納入を含む包括的合意の一環である。

海洋エネルギー探査と海底インフラの拡大が市場成長を牽引

競争力のある海底探査・建設を伴う洋上原油生産は、正確なソナーソリューションの必要性へと徐々に移行しており、ソナーシステム市場の成長を積極的に牽引している。世界的なエネルギー需要が拡大を続ける中、石油・ガスおよび代替エネルギープロジェクトは、正確かつ効果的な水中測量、資源探査、インフラ点検のために高度なソナー技術への依存度を高めている。これらのシステムは、海底油ガス貯留層の発見、海底地質調査、オフショアプラットフォームやパイプラインの安全性と完全性確保において極めて重要である。従来の調査手法が限界に達する過酷な環境や深海域での探査では、リアルタイムの高解像度ソナー画像が不可欠となり、その需要が高まっている。

- 2025年2月、米国を拠点とするソナーシステム複合企業ウルトラ・マリタイムは、インドのエンジニアリング先駆企業バーラト・ダイナミクス・リミテッド(BDL)と生産計画契約を締結し、米国製ソノブイのインドにおける共同生産を開始した。

さらに、自律型水中車両の展開を伴うハイテクソナー支援技術は、有人運用が困難な環境下での高精度調査の成功に基づき、データ品質と運用効率の向上に焦点を当て、海洋探査に革命をもたらしている。クラーケン・ロボティクスなどの組織が主導する、海洋石油・ガス産業向けソナーサービスの合成アップグレードが進展し、複雑な海底作業における高解像度画像の実装が実現している。これにより探査の精度が向上し、作業のリスクとコストが低減される。

市場制約要因

アクセス制限による高い研究開発コストとシステム複雑性が市場成長を阻害

高い研究開発費とシステムの複雑さは、小規模な商業顧客へのアクセスを制限するなど、ソナーシステム市場の成長を阻害する重大な課題である。高度なシステムには研究開発、先進的なセンサー技術、デジタル信号処理への巨額の投資が必要であり、 その製造、導入、保守には多額の費用がかかる。これらは小規模な防衛機関や大規模な商業事業体にとって非常に高額であり、予算が限られている中小企業、漁業、研究機関にとっては障壁となっている。

さらに、現代のソナーは人工知能、機械学習、高度なデータ分析との連携を必要とする場合が多く、結果の運用と解釈には技術的専門知識が求められる。小規模導入企業は、これらのシステムを最大限に活用するための訓練を受けた人材や能力を欠いており、導入が制限されています。

市場における様々な既存プレイヤーは優れた技術と能力を有しており、新規参入企業や中小企業が大規模な競争や革新を行うことは困難です。この限られたアクセスは、商業市場への浸透と、潜在的に破壊的な新規参入者による革新を阻害しています。

市場機会

AI統合型ソナー技術の台頭によるAUV需要の拡大が収益性の高い機会を提供

特に人工知能ベースのソナー技術の急速な発展と小型化は、防衛用途、科学研究、商業用途における自律型水中車両(AUV)の需要を刺激している。

小型化されたAI駆動ソナーにより、AUVは複雑で動的な水中環境をより自律的かつ精密にソナーマッピング可能となる。今後の技術革新では、ソナー、ドップラー速度計、慣性計測装置など)を高度なAIアルゴリズムで統合し、同時位置推定とマッピング(SLAM)を強化することで、GPSが利用できない環境下でも高度な航行能力と環境認識を実現すると予測されている。

MITおよびリンカーン研究所で設計された自律動作型スパースアパーチャソナーアレイを含む新技術は、ソナー搭載の小型自律車両群を際立たせ、既存の単一車両システムよりも高速かつ高解像度で海底をスキャン可能である。これにより深海・インフラ探査が加速され、運用コスト削減とミッション寿命の延長が実現する。

海軍防衛分野では、自律型水中車両(AUV)と無人水中機を次世代ソナーと統合したシステムの開発が進められている。AIによる音響情報の高速処理と脅威検知能力の向上により、持続的監視、機雷探知、対潜水艦戦を実現する狙いだ。

- 2025年1月、ベルギーの研究者らが3Dソナーシステムの開発を発表。高速・長距離カメラと組み合わせることで、コウモリのエコーロケーションを実体験しやすくした。カメラと3Dシステムにより水中探知が容易になる。

ソナーシステム市場の動向

現代ソナーシステムにおけるAIと機械学習の統合によるリアルタイムデータ処理の高度化

機械学習(ML) -102226" target="_blank" rel="noopener">機械学習(ML)と人工知能(AI)の統合は、防衛、商業、研究分野におけるリアルタイムデータ処理と運用効率を変革します。AI搭載ソナープラットフォームは高度なアルゴリズムを用いて膨大な音響情報をスキャンし、有効な目標を周囲の雑音から迅速に分離します。これは従来、人間の分析と遅い信号処理によって制約されていた機能です。注意ベース深層ニューラルネットワーク(ABNN)などの近年の進歩により、騒音や遮蔽のある水中環境下でも有望な目標認識精度を達成している。

例えばABNNは、ソナーデータ内の顕著な特徴に注意を集中させ、冗長性やノイズを除去することで、浅瀬や混雑海域といった悪条件下での検出能力を大幅に向上させます。軍事用途では、潜水艦や無人水中艇にAI搭載ソナーを導入し、エッジ処理を実現することで意思決定の遅延を抑制し、リアルタイムの状況認識能力を強化しています。

- 例えば2025年5月、タレスグループはシンガポール海軍との契約を発表し、同海軍向けにAI搭載機雷探知システムを装備する。このソナーシステムは、同地域で最も交通量の多い海峡の一つにおいて、機雷をリアルタイムで正確に探知・分類・無力化できるとされる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響分析

継続する戦争状況と地政学的緊張が市場に重大な影響

現在の戦争危機は、主に技術進歩を促し、海軍防衛戦略におけるソナーの重要性を高めることで、その需要と開発に深刻な影響を与えている。東欧紛争やインド太平洋海域の緊張など、高強度の地政学的緊張が激化したことで、各国は水中偵察活動を強化。これにより、より高い探知精度、広範囲、高速リアルタイムデータ処理を実現する次世代ソナー技術への投資が急増している。

例えば、ロシアとウクライナの港湾は最大の原油・小麦・トウモロコシ輸出拠点である。現在の戦争状況により海上貨物輸出入が停止し、海運部門の成長が停滞している。ロシア・ウクライナ紛争は、軍事・商業双方の分野でソナー技術の発展に多大な影響を与えている。軍事面では、ポーランドを含む欧州諸国が影響を受け、安全保障上の脅威増大とNATOの「国防費をGDPの2%以上とする」勧告を受け、防衛予算の増額が予定されている。

ポーランドが2024年に国防予算をGDP比4%へ増額したことで、対機雷艦やフリゲート艦など新造・改修艦艇向けの先進ソナーシステム調達を含む海洋近代化活動が加速している。ウクライナとロシアも最新防衛技術に対応すべくソナーに多額の投資を行っている。

- 例えば2023年4月、ウクライナ海軍は無人水中艇(UUV)の開発を発表した。試作機は「Brave1」展示会で公開され、これらのUUVの作戦行動半径は約2,000kmである。

セグメンテーション分析

製品タイプ別

防衛機関が対潜戦能力強化に注力する中、船体搭載型セグメントが主導的地位を占める

市場は製品タイプに基づき、船体搭載型、船尾搭載型、ソノブイ、DDSに区分される。

2024年には船体搭載セグメントが最大のシェアを占めた。海軍および軍事民間作戦では、船体搭載型ソナーが本質的な優位性をもたらす。海軍艦艇で使用される最先端の海底センサーである船体搭載型ソナーは、対潜戦(ASW)、水中航行、海底・障害物調査、資源調査に不可欠な長距離ハード検出・追跡能力を備えている。

新規および既存艦艇への搭載は、海軍の近代化、海上貿易の成長、独立した船舶配備といった要因によって推進されており、いずれも最新の水中探知技術を必要とする。技術の進歩により、センサー感度、信号処理能力、小型化が向上し、多くの船舶への船体搭載型ソナーの設置と維持管理が可能となった。特に将来の潜水艦攻撃や国境紛争による海軍安全保障の必要性増大も、防衛・民間船舶産業による同分野への投資を促進している。

ソノブイ分野は今後数年間で最も高いCAGR(年平均成長率)で成長すると予測される。対潜戦(ASW)、海軍偵察、海洋探査、海洋研究における使用拡大により、ソノブイの需要は急速に増加している。展開可能で消耗型のソノブイは、海上または航空機発射プラットフォームからの潜水艦および水中脅威の探知・追跡を支援するため、ほぼリアルタイムの水中音響データを提供する。これは、海上安全保障の緊張や、特に潜水艦活動の活発化や国境紛争において必要とされる低コストで柔軟な対潜戦能力の必要性が背景にある。効果的な音響センサー、バッテリー寿命、無線データ送信、機械学習処理といった先進技術により、ソノブイは効率的、正確、かつ広範に普及しました。防衛性、市場性、そして強大な海軍による戦略的購入が、この製品カテゴリーの長期的な成長を牽引しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

対機雷作戦におけるソナーシステム利用拡大により防衛用途が主導

用途別では、市場は商業用と防衛用に区分される。

防衛セグメントは2024年に市場最大のシェアを占め、予測期間中最も高いCAGRで成長すると見込まれる。防衛セグメントはソナー市場の基盤であり、高度な水中監視、機雷位置特定、対潜戦(ASW)、港湾防衛への需要増加が需要を牽引している。地政学的緊張の高まりと海軍近代化により、各国政府は探知・追跡・脅威認識能力を向上させた高度なソナー技術への大規模投資を推進している。

新たな水中攻撃脅威の文脈において、機雷対策、潜水士探知、戦略的海事インフラ防衛におけるソナーの活用は極めて重要となっている。センサーフュージョン、3Dイメージング、AIの統合により、ソナーの防衛効率も向上し、世界的な海軍兵器の海上安全保障と作戦能力の強化に貢献している。

- 2025年3月、ソナー市場の先駆者であるタレスグループは、オランダ海軍向け統合ソナースイートの供給契約を獲得したことを発表した。本契約は、オランダ海軍の新鋭オルカ級潜水艦へのソナースイート統合を目的としている。

商業セグメントは2025年から2032年にかけて著しい成長が見込まれる。ソナー市場は、水路測量、海洋石油・ガス探査、漁業における需要の高まりにより、非常に目覚ましい成長率を示している。ソナー技術は海底地形図作成、水中パイプライン探査、商船の安全航行において極めて重要です。その他の世界的な船舶納入および改造活動は、事業者が運用効率と安全性の最適化を追求する傾向にあるため、採用率に大きな影響を与えています。

デジタル信号処理技術の進歩と無人水中機(UUV)との統合により、システムの信頼性と性能が向上し、資源探査や環境モニタリングにおいて不可欠な存在となっている。海洋事業と海上貿易がより遠洋へ進出するにつれ、商業事業における先進ソナー技術への依存度も動的な成長局面を迎えるだろう。

プラットフォーム別

船舶プラットフォームは、世界的な海上貿易の拡大に伴い急速に成長する見込み

プラットフォーム別では、船舶型と航空機型に分類される。

船舶プラットフォームセグメントは2024年に最大の市場シェアを占め、今後数年間で最も高いCAGR(年平均成長率)で成長すると予測されています。海軍艦艇へのソナー搭載は、海軍作戦や商船航行における高性能水中監視・航行安全・任務遂行の必要性増大に伴い、当局にとって必須となっている。世界中の海軍司令官は、高まる地政学的緊張と高度化する水中脅威に対抗するため、対潜水艦戦・機雷探知・海上保安作戦を支援するソナー装備艦艇に数十億ドルを投じている。商業分野では、オフショア・海洋事業の拡大に伴い、タンカー、 貨物船、調査船、クルーズ船などにおけるソナーの需要を生み出している。

マルチビームおよび合成開口ソナー技術による探知・測定能力の向上は、現代の船舶運航においてこれらのシステムの必要性と利用を促進している。艦隊の更新と規制順守が極めて重要となる中、船主や海運当局は新造船および改造船への次世代ソナー技術導入を最優先事項としている。

予測期間中、航空機搭載セグメントは著しい成長が見込まれます。航空機搭載システムは、緊急時の水中偵察や広域情報収集における重要な役割から採用されています。ソナーを搭載した哨戒機、ヘリコプター、無人航空機(UAV)は、即時展開、迅速なデータ収集、効果的な対潜水艦戦、捜索救助、沿岸国境警備任務を可能にする。その他の事例として、海洋安全保障への侵害や国境紛争、防衛費の増加が、特に主要海軍による空中搭載型ソナーへの投資を促進している。

- 2021年6月、ボーイング社は米海軍と提携し、海軍のP-8Aポセイドン向け空中対潜戦(ASW)ソナーの改良型を提供した。契約額2400万ドルのこの契約は、米海軍の航空対潜能力を強化すると見込まれている。

小型化、人工知能統合、信号処理技術などの技術的進歩により、航空搭載型ソナーの性能と精度は向上し、海洋学や漁業管理などの民間用途だけでなく軍事用途にも活用可能となった。航空プラットフォームの機動性と迅速な対応能力は、現代の海上作戦において絶対的な必要条件となっている。

ソリューション別

超音波センサーの普及拡大によりハードウェアソリューションが主導的地位を維持

ソリューション別では、市場はハードウェアとソフトウェアに区分される。

ハードウェアセグメントは最大の市場シェアを占め、予測期間中に最も高いCAGRで成長する見込みです。ハードウェアソリューションの設計は、主に超音波センサーおよび制御ユニット、表示ユニット、データストレージユニット、警報装置などの付属機器に対する需要の高まりによって推進されています。これらのハードウェアコンポーネントにより、防衛および民間船舶用途において極めて重要な高解像度イメージング、ループ制御、液面検知、透過ビーム検出が可能となります。技術の進歩により、より高性能で長寿命、多機能なハードウェアの開発が可能となり、これらは新造艦への搭載や既存艦への改修に必要とされている。海軍近代化の進展、造船の拡大、安定した水中観測への需要が高まる中、改良されたハードウェアソリューションへの需要が牽引し、このセグメントが主導的地位を占める。

ソフトウェアセグメントは2025年から2032年にかけて大きな市場シェアを維持する見込みである。ソナーにおける高度な情報処理、リアルタイム監視、多機能化の必要性がソフトウェアソリューションのプログラミングを促している。現代のソナーソフトウェアは、検出率の向上、自動脅威検知の実現、誤警報の最小化のために人工知能と機械学習機能を活用している。これらのソフトウェアプラットフォームは、艦船指揮システムへの容易な統合、遠隔制御、対潜水艦戦や商業海底測量に不可欠な適応的意思決定能力を可能にする。海洋運用における複雑性とデータ依存性の高まりに伴い、次世代ソフトウェアへの投資は、ソナー配備の性能、効率性、運用応答性を最適化するために極めて重要である。高度な多機能ソナーソフトウェアへの需要増加が市場成長を牽引すると予測される。

エンドユーザー別

先進海軍艦艇の需要増加により、ラインフィットセグメントが最高CAGRで成長

エンドユーザー別では、ラインフィットとレトロフィットに市場が区分される。

ラインフィットセグメントは予測期間中に最も速い成長を示すと予想される。この成長は、海軍艦艇向け先進ソナーの需要増加によるものである。ソナー業界では、新造海軍艦艇および商船向けに、建造当初から先進ソナー技術を搭載する需要が増加しているため、ラインフィット事業の展開が急速に進んでいる。世界各国の海軍近代化が本格化し防衛支出が増加する中、造船所は運用配備準備態勢の確保、変化する安全保障要件への適合、制約のないシステム相互運用性を実現するため、建造段階での先進ソナー統合を重視している。

この将来を見据えた取り組みは、将来の改修コストを最適化し、マルチスキャン高性能ソナー技術の統合を可能にします。また、海上貿易の増加、海上安全保障への脅威、技術進歩が新規建造艦艇への次世代水中探知技術搭載需要を促進し、成長を後押ししています。

改修セグメントは2025年から2032年にかけて最大の市場シェアを占めると予測される。この成長は、従来型海軍艦艇の接続システムをアップグレードする必要性に起因する。このセグメントの需要は、新たな水中脅威に対抗し艦艇の寿命を延長するため、将来の海軍艦隊および商船隊に次世代ソナーを装備する必要性によって促進されている。船舶運航者は、新造船の取得コストを抑えつつ、探知能力・運用性能・規制順守性を向上させるため、旧式船舶の改修を進めている。モジュール式かつ互換性のあるソナー技術の進歩により、既存基盤との簡易なインターフェースが可能となり、運用停止時間を最小限に抑えた改修が実現している。防衛・商業分野における競争力強化の要請と、商用船舶改修需要の増加が、改修用ソナーソリューションの需要拡大を牽引する主要因である。

ソナーシステム市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域を対象に市場を分析しています。

北米

North America SONAR System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に8億米ドルの収益シェアで市場を支配した。この優位性は、米国における海軍艦艇建造の増加によるものである。北米のソナーシステム市場シェアは、堅調な防衛支出、継続的な海軍近代化、そして海洋支配を目指す国家的な野心によって進展している。米国は、防衛支出が豊富な防衛請負業者と最先端の研究施設という実態に後押しされ、対潜水艦戦、機雷探知、海底監視への堅調な防衛支出で主導的立場にある。オフショア石油・ガス探査や海底探査などの商業分野も需要を押し上げている。空母、潜水艦、支援艦艇などの政府プログラムは、米国市場におけるソナー需要を刺激している。防衛力の強化と海軍艦艇建造活動の拡大が主な推進力であり、防衛・商業用途向けの次世代ソナーへの戦略的投資も伴っている。

欧州

欧州のソナー市場は、海軍部隊の近代化、自律型船舶技術の開発、高度な脅威検知能力の統合により進展している。英国、フランス、ドイツなどの主要経済国は、海上システムの近代化に多額の投資を行い、軍事・民間双方向けの新技術を採用している。欧州では、船舶への自律航行技術の後付け導入や、海軍艦艇への先進的な脅威検知・識別技術の導入が市場を牽引すると予想される。英国では、海洋システムのアップグレードへの投資増加が市場を推進すると見込まれる。

アジア太平洋地域

アジア太平洋地域では、海軍分野への支出増加と韓国・中国における国内船舶生産の拡大により顕著な成長が見込まれる。中国、韓国、日本における海軍支出の増加、国境紛争、国産造船事業の拡大により、アジア太平洋地域のソナー市場は著しく拡大している。同地域における海軍力の強化と戦略的海路の確保が、先進ソナーへの巨額投資を牽引している。

- 2025年5月、アダニ・ディフェンス&エアロスペースは、先進的な対潜戦(ASW)システムで知られるエルビット・システムズの子会社スパルトン(デレオン・スプリングスLLC)と提携した。この提携は、国内外市場向けのASWシステムと高度な電子システムの製造を統合することを目的としている。

その他の地域

世界的な海上貿易の増加、船舶修理、戦略的海運路および沖合石油・ガスプラットフォームの警備が、中東・アフリカのソナー市場拡大を牽引している。各国政府は地域安全保障リスクに対応するため、新たな海軍装備や高速水中センサーを導入している。ラテンアメリカにおけるソナー市場も拡大中だ。各国が広大な海岸線、港湾、海洋資産を犯罪や環境攻撃から守るため、特にブラジルをはじめとする沿岸諸国では海上貿易の拡大と船舶改修がソナー改修・新規設置の需要を牽引している。中東・アフリカ地域およびラテンアメリカ地域における海上貿易と船舶オーバーホールの増加により、その他の地域では緩やかな成長が見込まれる。

競争環境

主要市場プレイヤー

主要プレイヤーは研究開発を通じ、先進技術と次世代ソナーに注力

ソナーシステム市場では、新技術と旧来の防衛大手企業間の競争が激化しています。激しい競争と革新による技術開発により、市場は成長が見込まれています。市場をリードする企業としては、タレス、ティッセンクルップ AG、ロッキード・マーティン社、ジェネラル・ダイナミクス社、ノースロップ・グラマン社、L3ハリス・テクノロジーズ、コンスバーグ・グルッペンなどが挙げられます。これらの企業は、AI ベースの信号処理、3D イメージング、センサーフュージョン、自律型水中車両 (AUV) および自律型水上車両 (USV) との相互作用など、次世代技術の創出に注力しています。

防衛予算の増加、海軍防衛ニーズ、および海洋資源探査や海洋汚染監視などの民間用途の拡大に伴い、この分野は着実に成長しています。最適な解決策には、戦略的提携、研究開発への妥協のない投資、スケーラビリティ、そしてモジュールベースの設計思想によるモジュラー性が含まれます。

主要ソナーシステム市場プレイヤー一覧(プロファイル掲載)

- Aselsan A.Ş. (トルコ)

- Atlas Elektronik India Pvt. Ltd. (インド)

- DSIT Solutions Ltd. (イスラエル)

- EdgeTech (米国)

- 古野電気株式会社(日本)

- 日本無線株式会社(日本)

- Kongsberg(ノルウェー)

- ロッキード・マーティン社(米国)

- L3Harris Technologies Inc. (米国)

- NAVICO (ノルウェー)

- Raytheon Technologies Corporation (米国)

- SONARDYNE(英国)

- Teledyne Technologies Incorporated(米国)

- Thales Group(フランス)

- Ultra(英国)

主要な業界動向

- 2025年3月、ウルトラ・マリタイム社は英国国防省(MoD)から2300万米ドルの契約を獲得し、英国海軍(RN)のマーリンHM2海上哨戒ヘリコプター向けソノブイを供給することとなった。

- 2024年11月、フランス海軍は近代化アトランティックATL2海上哨戒機およびNH90カイマンヘリコプターにフィールド・ソノフラッシュを導入した。一方、タレス社は早期の輸出顧客確保を目指し、国際的な販売活動にも並行して取り組んでいる。ソノフラッシュはフランス海軍の対潜戦(ASW)要件を満たすために開発された次世代Aサイズソノブイである。

- 2024年11月、英国海洋設計・エネルギー企業ジェームズ・フィッシャー・アンド・サンズ社の潜水艦救難・回避訓練部門であるJFDは、インド海軍の水中能力強化に向けた契約を締結した。JFDのDSRV(潜水艦救難艇)は乗組員3名に加え、最大16名の救難能力を有する。

- 2024年10月、米海軍は太平洋における潜在的な戦闘に向けた新戦術を模索する中で、シコルスキーCH-53Eスーパースタリオンからの手投げ式ソノブイ展開を公開した。試験では乗組員が機体後部の開放貨物ハッチからソノブイを投下する手法が採用された。

- 2024年1月、国防省傘下の能力開発・水中戦・電子戦 (CD UEW)プロジェクトチームは、BAEシステムズ社とソナー2117のサービス支援に関する新たな単独供給契約を締結する意向である。

レポート概要

グローバルソナーシステム市場調査レポートは詳細な市場分析を提供します。主要企業、各種プラットフォーム、製品タイプ、ソリューション、アプリケーションなどの重要要素に焦点を当てています。さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要素に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.34% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別 製品タイプ船体搭載型船尾搭載型ソノブイDDS |

|

用途別

|

|

|

搭載プラットフォーム別

|

|

|

ソリューション別

|

|

|

エンドユーザー別

|

|

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に27億3,000万米ドルで、2034年には39億2,000万米ドルに達すると予測されている。

年平均成長率(CAGR)3.34%を記録し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

ASW能力を改善するための防衛軍の焦点が増えているため、製品タイプセグメントに覆われた船体に取り付けられている予測期間中、この市場をリードすると予想されます。

Kongsbergは、世界市場の大手プレーヤーです。

2025年には、北米が市場シェア31.35%を占め、市場を主導した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート