人工呼吸器市場規模、シェア、COVID-19影響分析:タイプ別(成人用、小児・新生児用)、 インターフェース別(侵襲的、非侵襲的)、エンドユーザー別(病院、専門クリニック、その他)、および地域別予測、2026-2034年

人工呼吸器市場の概要

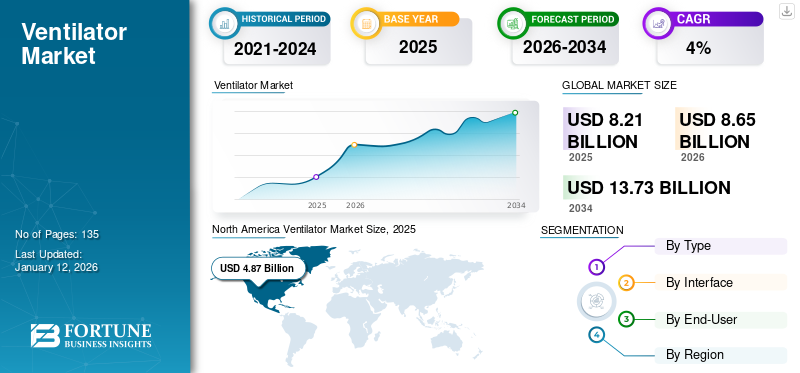

世界の人工呼吸器市場規模は2025年に82億1000万米ドルと評価された。市場は2026年の86億5000万米ドルから2034年までに137億3000万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)5.94%を示すと予測されている。北米は2025年に59.38%の市場シェアを占め、人工呼吸器市場を支配した。

米国集中治療医学会(SCCM)によれば、米国では年間500万人以上の患者が集中治療室(ICU)に入院している。このうち約40.0%~50.0%の患者が人工呼吸を必要とする。慢性呼吸器疾患の蔓延によるICU入院患者数の増加は、保育器や患者モニタリングシステムなどの集中治療機器の需要拡大につながっている。

人工呼吸器とは、自力呼吸が困難な患者、あるいは部分的にしか呼吸できない患者に対して、機械的または人工的な換気を提供する装置である。換気モードには様々な種類があるが、主に侵襲的換気と非侵襲的換気に分類される。非侵襲的換気モードには特徴的な利点があるものの、重篤な状態や緊急時には、非侵襲的換気に対する臨床的に実証された利点から、侵襲的換気が求められることが多い。主要市場プレイヤーは、技術的に先進的な集中治療機器の開発・導入を目的として、研究開発に多額の投資を行っています。例えば、2019年11月には日本光電がNKV-550シリーズシステムを発表し、新生児および成人向けの集中治療環境で必要とされる包括的なアプリケーションを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の人工呼吸器市場インサイト

日本では、医療インフラの強化や呼吸管理技術への関心が高まる中、人工呼吸器の需要が安定的に拡大しています。医療機関では、精度・安全性・操作性の向上を目的とした先進的な呼吸管理ソリューションの導入が進み、急性期から在宅ケアまで幅広い場面で活用が広がっています。グローバル市場の技術革新が続く中、日本にとっては、高信頼性と長期運用性を両立する製品を採用し、医療体制の質向上と持続的成長を促進する重要な機会となっています。

世界の人工呼吸器市場概要

市場規模:

- 2025年:82億1,000万米ドル

- 2026年:86億5,000万米ドル

- 2034年:137億3,000万米ドル

- 年平均成長率(CAGR):5.94%(2026年~2034年)

地域別優位性:

- 2025年は北米が59.38%の市場シェアで首位を占めた

主な成長要因:

- COVID-19を含む呼吸器疾患の増加傾向

- 人工呼吸器技術の進歩

- 呼吸器疾患にかかりやすい高齢人口の増加

- 在宅用人工呼吸器の需要拡大

- 医療インフラへの政府投資

トレンド:

- 非侵襲的換気モードへの移行

- 人工知能(AI)の統合と人工呼吸器の接続性向上

- 携帯型・家庭用人工呼吸器の開発

課題/抑制要因:

- 人工呼吸器関連肺炎など、人工呼吸器使用に伴う合併症

- 高度な人工呼吸器システムの高コストとメンテナンス

- 厳格な規制承認とコンプライアンス要件

セグメント分析:

- タイプ別:成人用人工呼吸器が主流、小児・新生児用セグメントが成長中

- インターフェース別:2019年は侵襲的人工呼吸器が主要シェアを占める

- エンドユーザー別:病院が主要消費先、専門クリニックが成長中

COVID-19パンデミック下における人工呼吸器の管理

COVID-19の発生に伴い、感染患者を治療するための集中治療機器などの高度な医療機器への需要が高まっています。患者モニターや保育器などの集中治療室用機器は、世界各国からの需要増加に直面しており、パンデミック下での未充足ニーズへの対応に注力している。大手医療機器メーカーであるKoninklijke Philips N.V.は、2020年第1四半期に、主に人工呼吸器の需要増加に牽引され、睡眠および呼吸ケア機器の受注が大幅に増加したことを記録しました。さらに、COVID-19の蔓延拡大に伴い、世界的に集中治療室(ICU)への入院患者数が大幅に増加し、集中治療機器の需要が高まっています。世界保健機関(WHO)によると、2020年5月18日時点で、世界中で約470万人の患者がCOVID-19に罹患しています。インペリアル・カレッジ・ロンドンが発表した別の報告書によれば、COVID-19で入院している患者の約30.0%が人工呼吸器を必要とする可能性が高いと推定されています。

現在、世界各国の人工呼吸器の供給量と需要量の間には大きなギャップが存在しています。世界的なパンデミックは、世界中の医療システムの脆弱性を露呈させ、集中治療室(ICU)への入院患者数の急増は、医療専門家や集中治療機器を含む医療資源の不足を再び浮き彫りにした。NCBIが発表した記事によると、現在米国には約62,000台のフル機能人工呼吸器が設置されている。

これに国家戦略備蓄(SNS)が補完され、国内には約98,000台の非完全機能型人工呼吸器が存在する。これにより米国で換気機能を提供可能な装置の総数は約20万台となる。しかし各種統計によれば、COVID-19ウイルスが予測通り米国で拡散を続ける場合、2020年には 約480万人の患者が入院を必要とする見込みです。さらに、190万人のCOVID-19患者が集中治療室(ICU)への入院を必要とし、96万人が段階的に人工呼吸器を必要とするでしょう。利用可能な装置の数が大幅に少ないことを考慮すると、この患者数は米国にとって非常に困難な課題となります。これにより、人工呼吸器などの在宅療養用回復装置に対する需要がさらに高まっています。

世界的なCOVID-19の蔓延拡大は、病院やその他の医療現場における様々な集中治療機器の不足を明らかに露呈した。これにより政府当局は、人口10万人当たりの利用可能機器数を増やすための緊急対策計画を急いで準備せざるを得なくなった。これが2020年の需要急増につながったのである。

人工呼吸器市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

需給ギャップを理由に生産拡大に注力する市場プレイヤー

緊急治療を必要とする患者数の増加により、集中治療機器への需要は現在非常に高まっています。世界中の既存医療インフラは増加する需要に対応できず、アップグレードが求められています。ほとんどの医療施設は医療インフラの改善に注力し、これに大規模な投資を行っています。主要市場プレイヤーの大半は、COVID-19パンデミック発生によるこれらの機器への需要急増を認識し、現行生産能力の拡大に注力している。

例えば、2020年3月には、大手医療機器メーカーであるメドトロニックが生産量を40.0%増加させました。また、2020年3月には、フィリップス・ロイヤル・N.V.が需要増に対応するため、生産能力を4倍に拡大する目標を掲げました。ゲティンゲABは生産能力の第二段階拡大を開始し、2019年の10,000台から2020年には26,000台へ、2019年比160.0%の規模拡大を実現した。2025年から2032年にかけて、各国からの新規機器に対する大幅な需要が市場の拡大に寄与すると予測される。

推進要因

集中治療室(ICU)入院患者数の増加が救命医療機器の需要を拡大

喫煙、肥満、生活様式の変化など様々な要因により、呼吸器疾患の負担は世界的に増加している。米国カリフォルニア大学理事会によれば、米国では年間約400万件のICU入院が記録されている。ドイツでは年間約210万人の患者がICUに入院し、そのうち推定42.0%の患者が人工呼吸器を必要としている。

新興国および先進国におけるICU入院患者数の増加に伴う集中治療機器の需要拡大は、市場成長を牽引する主要要因の一つと見込まれている。さらに、COVID-19の影響により、ICU入院患者数が増加し、集中治療機器の需要がさらに高まった。米国疾病予防管理センター(CDC)によると、2020年3月時点で、報告されたCOVID-19症例の53.0%がICUに入院した。COVID-19によるICU入院患者数の増加も、市場を牽引するもう一つの主要な要因である。

技術的に先進的な製品の導入が人工呼吸器市場を牽引

心血管インターベンションに関する活発な研究開発と新規デバイスの導入が、2025年から2032年の予測期間中に市場を後押しする。主要市場プレイヤーは、より安価で新しい機械式人工呼吸器の開発に投資している。例えば2020年5月、NASAはCOVID-19患者の治療用VITALシステムについて米国食品医薬品局(FDA)から緊急使用許可を取得した。

さらに、2020年1月には、Drägerwerk AG社が、新しいEvita V600およびV800というICU用人工呼吸器を発売しました。この新製品の発売は、ICUにおける日々の臨床業務を支援し、業界の成長を促進するでしょう。2017年8月には、ハミルトン・メディカル社が、新世代のハイエンド人工呼吸器「HAMILTON-C6」を発売しました。主要市場プレーヤーによる技術的に先進的なデバイスの導入は、需要を増大させ、それによって成長を促進しています。

抑制要因

人工呼吸器に関連する合併症が成長の課題となる

ICU への入院患者数が増加し、救命救急医療機器に対する需要が高まっているにもかかわらず、特定の要因がこの市場に課題をもたらしています。これらは気管支胸膜瘻、気胸、院内肺炎などの合併症を引き起こし、心拍出量の減少、胃腸障害、腎機能障害、またはアルカローシスを招く。米国微生物学会が発表した研究によれば、院内肺炎の80.0%は人工呼吸器に関連しており、人工呼吸器関連肺炎(VAP)と称される。米国では年間約25万~30万件の症例が報告されている。これは市場成長を阻害する主要因の一つである。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中、成人セグメントがより速いペースで成長

適応症に基づき、市場は成人用と小児・新生児用に区分される。英国では、ICU入院患者数が年間2.5%増加している。ICUに入院する高齢者層における人工呼吸器サポートの需要増加が、成人セグメント成長の主要因の一つである。さらに、早産児数の増加が小児用人工呼吸器の需要を牽引し、このセグメントが著しいCAGRで成長する一助となるだろう。

インターフェース別分析

2024年は侵襲的セグメントが支配的シェアを占める

インターフェースに基づき、人工呼吸器市場は侵襲的と非侵襲的セグメントに区分される。2019年には侵襲的セグメントが支配的なシェアを占めた。この優位性は、集中治療室(ICU)への患者受け入れ数増加に伴うICUからの需要増に起因する。米国では年間約500万人の患者がICUに入院し、そのうち約45.0%が人工呼吸を必要としている。

非侵襲型デバイスに対する臨床的・運用上の利点から生じる侵襲型人工呼吸器の需要は、現在のパンデミックによってさらに加速している。COVID-19に罹患し、ICUに入院して人工呼吸器を必要とする患者数が急増している。(上記の文の追加は単純なものです。)例えば、2020年2月にランセット誌が発表した記事によると、中国武漢市のCOVID-19患者710人のうち、52人が集中治療室に入院した。

エンドユーザー別分析

病院での採用増加が2024年のセグメント優位性を牽引

病院におけるICU入院患者の増加は、需要拡大の主要因の一つである。呼吸器疾患およびCOVID-19の蔓延拡大も、病院セグメントの成長を促進すると予測される追加要因である。さらに、新興国における病院数の増加は、ICU機器の需要拡大につながり、セグメント成長を牽引する見込みである。例えば、2019年9月には、インドおよびGCC地域で医療サービスを提供するAster DM Healthcareが、インドのベンガルールに2つの新病院を開設する計画を発表しました。

専門クリニックセグメントは、先進国および発展途上国における設備の整った専門クリニックの増加により、予測期間中に著しいCAGRで成長すると予想される。各国で病院・医療業界に民間事業者が参入したことで、専門クリニックの様相は変化した。これらのクリニックはサービス提供を多様化し、集中治療や救急医療の提供にも注力している。これにより、こうした施設からの需要が徐々に増加している。

地域別インサイト

North America Ventilator Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の人工呼吸器市場規模は2024年に20億3000万米ドルに達し、年間ICU入院患者数の増加により主要な市場シェアを維持すると予測される。例えば、米国集中治療医学会(SCCM)によれば、米国では年間約500万人の患者がICUに入院している。また、同国は人口10万人あたり約34.7床という、世界最高水準の集中治療ベッド数を有している。米国保健社会福祉省(HHS)によれば、人工呼吸器を備えたICU病床は人口10万人あたりわずか20.5床である。

さらに、米国におけるCOVID-19の蔓延拡大は、ICU入院患者数および人工呼吸器を必要とする患者数の増加を招いています。ICU入院患者数の増加は、これらを含む集中治療機器の需要を牽引し、ひいては当該地域における市場成長を促進すると予測されます。

欧州は、同地域におけるICU入院患者数の増加により、市場で2番目に高いシェアを占めると予測される。例えば英国とドイツでは、2018年の全入院患者数に占めるICU入院患者比率がそれぞれ6.7%と9.0%であったことが統計で明らかになっている。統計によれば、英国のICU入院患者全体の約67.0%が人工呼吸器を必要としていた。欧州におけるICU入院率の上昇と人工呼吸器支援の需要は、同地域でのこれらの機器の需要増加を予測させる主要因である。

例えば、欧州のICU入院患者数は年率5.0%~6.0%で増加している。アジア太平洋地域は予測期間中に著しいCAGRで成長すると見込まれている。

特にインドと中国における集中治療室(ICU)入院患者数の増加と、呼吸補助を必要とする患者の増加は、アジア太平洋地域の市場成長を牽引すると予想される主要因である。現在のCOVID-19の流行は、現地メーカーや新規スタートアップが低コストで装置を開発する契機となった。さらに、 生産拡大に向けた政府の取り組みや、非医療セクターの企業が医療企業と提携して人工呼吸器の生産を拡大していることも、アジア太平洋地域の市場成長を促進する追加要因となっています。ラテンアメリカ、中東、アフリカは、予測期間中はより緩やかなペースで成長すると予想されます。

主要業界プレーヤー

Koninklijke Philips N.V.、Hamilton Medical AG、Getinge AB、および Medtronic の強力なポートフォリオが、これらのプレーヤーを市場における主導的な地位へと押し上げました。

人工呼吸器市場で事業を展開している主要企業としては、Koninklijke Philips N.V.、Hamilton Medical AG、Getinge AB、Medtronic が挙げられます。これらの企業は、2019 年のこの市場で圧倒的なシェアを占めました。これらの企業は、技術的に先進的な新しいデバイスの開発に重点的に取り組んでいます。この市場のプレーヤーが採用しているその他の重要な戦略としては、M&A、パートナーシップ、提携、地理的拡大などがあります。

さらに、この市場で事業を展開する主要企業は生産規模を拡大しています。例えば、集中治療室向け先進人工呼吸器のメーカーである Getinge AB は、生産能力を 160% 増強し、2019 年の 10,000 台から 2020 年末までに 26,000 台に増産すると発表しています。

その他の主要企業には、Vyaire Medical, Inc.、Becton Dickinson and Company、Drägerwerk AG & Co. KGaA、GE Healthcare、深セン明視生物電子有限公司などが含まれます。

主要企業プロファイル一覧:

- Koninklijke Philips N.V. (オランダ、アムステルダム)

- Hamilton Medical AG (スイス、ボナドゥス)

- Getinge AB (スウェーデン、ヨーテボリ)

- Medtronic (アイルランド、ダブリン)

- Vyaire Medical, Inc. (米国、イリノイ州)

- Drägerwerk AG & Co. KGaA (ドイツ、リューベック)

- GE Healthcare (アメリカ合衆国、イリノイ州)

- 深セン明瑞医用電子有限公司(深セン、中国)

- その他

主な業界動向:

- 2021年5月、 VYAIRE MEDICAL, INC.は、インドにおける新型コロナウイルス感染症(COVID-19)パンデミック支援およびインド市場における主要ブランドとしての地位強化を目的として、インドにベラ人工呼吸器5台、CPAP/BIPAPおよび酸素濃縮器2台、ベラビスタ人工呼吸器100台、酸素濃縮器500台を寄贈した。

- 2021年4月、ゲティンゲABは、Servo-uおよびServo-n人工呼吸器向けソフトウェア複数について米国FDAの承認を取得したと発表しました。また同社は、Servo-u MRの米国販売承認を米国FDAから取得しました。これにより製品ラインの拡充とブランド名の強化が図られました。

- 2020年6月、メドトロニックは、フォックスコン・テクノロジー・グループ傘下のフォックスコン・インダストリアル・インターネットとの提携を発表し、COVID-19パンデミックにおける人工呼吸器の需要増加に対応するため、メドトロニック・ピュリタン・ベネット560人工呼吸器の製造を開始しました。

- 2020年4月、 Koninklijke Philips N.V.は、COVID-19パンデミック下での病院用人工呼吸器の需要増加に対応するため、同製品の生産能力を拡大した。

- 2020年4月、日本光電株式会社は、日本市場における人工呼吸器需要の増加に対応するため、NKV-550シリーズ人工呼吸器の製造販売承認を取得した。

- 2020年4月、ResMedはインドにおいて、呼吸ケア患者の遠隔モニタリングを可能とするクラウドベースのプラットフォーム「AirView」の拡張を発表した。これにより患者の遠隔監視が実現する。

レポート対象範囲

本人工呼吸器市場レポートは詳細な分析を提供し、主要企業、種類、インターフェース、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場調査レポートは市場動向、現在のトレンド、COVID-19が呼吸器疾患に与える影響に関する洞察を提供し、主要な業界動向を強調しています。加えて、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

インターフェース別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の人工呼吸器市場規模は2026年に86億5,000万米ドルと評価され、2034年までに137億3,000万米ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は5.94%となる見込みである。

最新のトレンドには、スマートな人工呼吸器のためのAIとIoTの統合、人気を博しているポータブルおよびホームケア換気装置の統合、患者の快適性と結果を改善するための非侵襲的換気技術の採用の増加が含まれます。

年平均成長率(CAGR)5.94%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

市場は侵襲的で非侵襲的な人工呼吸器に分割されており、侵襲的な人工呼吸器は、クリティカルケアの環境での広範な使用により、より大きなシェアを保持しています。

主要なドライバーには、慢性呼吸器疾患の有病率の増加、需要の増加の増加、技術革新、呼吸補助を必要とする老人集団の増加が含まれます。

人工呼吸器市場を支配する主要なプレーヤーには、Medtronic、Philips Healthcare、DrägerwerkAG&Co。KGAA、GE Healthcare、およびHamilton Medical AGが含まれます。

北米は2025年に人工呼吸器市場で59.38%のシェアを占め、市場を支配した。

将来の進歩は、AI対応の予測分析、ワイヤレス接続、小型化、およびパーソナライズされた換気設定に焦点を当て、患者のケアを強化し、病院の滞在を減らします。

市場の課題には、高度な人工呼吸器のコストが高く、複雑なデバイスを運営するための熟練した医療専門家の不足、一部の地域での規制のハードルが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。