集中治療室(ICU)機器市場規模、シェア及び業界分析:製品別(ベッド、人工呼吸器、パルスオキシメータ、透析機器、その他)、患者別(成人、小児)、 用途別(神経学、心臓学、呼吸器学、腫瘍学、外傷、その他)、エンドユーザー別(病院、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

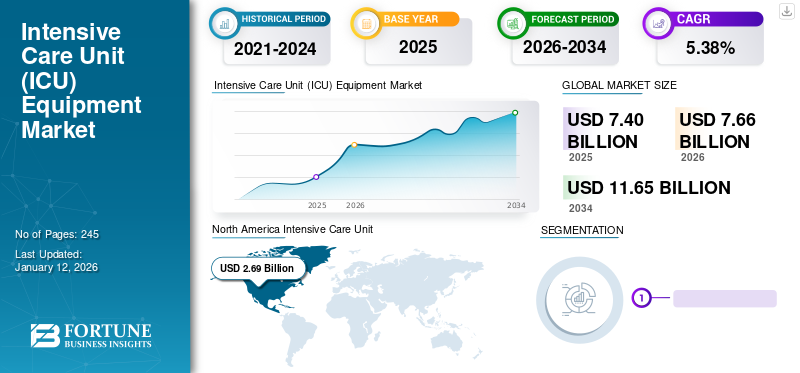

世界の集中治療室(ICU)機器市場規模は2025年に74億米ドルであり、2026年の76億6,000万米ドルから2034年までに116億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.38%を示すと予測されている。さらに、米国集中治療室機器市場規模は、慢性疾患の増加に伴う需要拡大を背景に、2030年までに推定31億米ドルに達する大幅な成長が見込まれる。北米は2025年に36.32%の市場シェアを占め、集中治療室機器市場を支配した。

集中治療とは、回復の可能性はあるものの生命を脅かす重篤な状態にある患者に対して提供される、最高レベルの医療ケアおよび治療を指す。この集中治療は、医療施設内に設けられた独立した専用区域である集中治療室(ICU)において、高度な専門設備を駆使して実施される。患者の病状改善には、パルスオキシメータ、透析装置、人工呼吸器、カテーテル、チューブ、ポンプ、ベッドサイドモニターなどの様々な医療機器の助けを借りて改善されます。

高齢化人口の増加、慢性疾患の有病率の上昇、致命的な事故やスポーツ傷害の増加が、世界市場の成長を促進しています。さらに、COVID-19のような新興の健康脅威の発生は、ICU入院率を増加させ、これらの機器への需要を急増させています。

Front Public Health誌が2023年に発表した研究によると、2020年にドイツでは176,137人の患者がCOVID-19感染症で入院した。このうち27,053名がICUで治療を受けた。こうしたICUケア需要の高まりに対応するため、市場プレイヤーは治療成果の向上と市場プレゼンス強化を目的とした先進技術を搭載した新製品導入に注力した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の集中治療室(ICU)機器市場インサイト

医療の高度化により、日本のICU環境では高精度で信頼性の高い医療機器への需要が拡大しています。効率的な患者管理と医療安全性の向上に寄与する先端技術が注目されています。

世界の集中治療室(ICU)機器市場概要とハイライト

市場規模と予測:

- 2025年市場規模:74億米ドル

- 2026年市場規模:776億6,000万米ドル

- 2034年予測市場規模:1,165億米ドル

- CAGR:2026年~2034年 5.38%

市場シェア:

- 北米は2025年に集中治療室機器市場で36.32%のシェアを占め、慢性疾患の高い有病率、確立された医療インフラ、高齢化に伴う集中治療室への需要増加を背景に市場を牽引した。

- 製品別では、ベッドセグメントが最大の市場シェアを維持すると予想される。無線統合やナースコールシステムなどの技術的進歩の継続、ならびにCOVID-19パンデミック期間中およびその後の需要増加が背景にある。

主要国のハイライト:

- 米国:高齢人口の増加と慢性疾患によるICU入院患者の増加が、集中治療室設備の導入を加速する主要因である。さらに、COVID-19後の人工呼吸器やICUベッドの現地生産拡大に向けた市場関係者の取り組みが市場成長を支えている。

- 欧州:ドイツ、英国、フランスなどの国々では、集中治療能力の拡大と医療提供者における先進治療技術への認識向上により、ICU機器市場が成長しています。

- 中国:医療インフラの急速な発展と、慢性呼吸器疾患・心血管疾患を患う患者層の増加が相まって、病院や専門クリニックにおける先進的なICU機器の需要を牽引しています。

- 日本:高齢化社会の進展と集中治療施設強化に向けた政府施策が、医療現場全体における技術的に高度なICU機器の需要拡大に寄与している。

COVID-19の影響

COVID-19パンデミック下でのICU入院患者増加が市場成長に好影響

COVID-19パンデミックは社会・経済・集中治療機器分野に前例のない影響を与えた。パンデミック下での機器需要増加により、世界市場はCOVID-19パンデミック期間中に好転した。COVID-19症例数の増加に伴い、2020年には集中治療室への入院が増加し、市場に好影響を与えた。

- 例えば、UpToDate, Inc.が2020年に発表した記事によると、SARS-CoV-2ウイルスに感染した患者のうち、最大20%が重症化し入院を必要とした。入院患者のうち最大4分の1が集中治療室(ICU)への入院を必要とし、これは感染者全体の約5~8%に相当する。さらに同記事によれば、中国におけるCOVID-19パンデミックによる集中治療室入院の割合は7~26%の範囲であった。

さらに、COVID-19の発生により、病床、透析装置、人工呼吸器に対する需要が前例のない急増を招いた。エルゼビアが発表した研究によると、2020年3月初旬時点で、イタリアで最も深刻な被害を受けたロンバルディア州の集中治療室総収容能力は724床であった。2020年3月16日までに、この数は1100床に増加し、そのうち898床はCOVID-19患者専用であった。

2021年には症例数は減少傾向にあったが、この感染拡大を契機に主要関係機関や様々な政府・非政府組織が、増加する需要に対応するため研究開発への投資を拡大し、特に集中治療室を中心とした医療インフラの強化に取り組んだ。

- 2021年8月、カナダ・マニトバ州政府は州内の医療施設改善に6億4300万米ドルを投資した。

人工呼吸器などのICU機器の需要は正常化に向かい、2022年以降は着実に通常の販売水準に戻る見込みです。しかし、疾患リスクが高く集中治療を必要とする高齢者人口の急増や、中国・インドなどの発展途上国における未充足医療需要が、予測期間中の市場成長を促進する可能性が高いでしょう。

最新動向

機器の技術的進歩が顕著なトレンド

過去数十年で、集中治療分野では急速な技術進歩が見られた。人工知能を人工呼吸器に組み込むことは、世界的に最も注目される市場トレンドの一つである。

- 例えば2020年8月、重症COVID-19患者の治療に人工呼吸器が不可欠となった際、インド・オランダのスタートアップ企業LEVEN Medicalは、人工知能(AI)と機械学習(ML)を統合したスマート人工呼吸器を開発しました。

さらに、ベッド分野でも革新的な開発が進んでおり、例えばワイヤレスベッドは介護者・患者支援、リアルタイムモニタリング、自動機能・自動姿勢調整、データ記録など、より高度なサービスと機能レベルを提供しています。

- 例えば、2020年10月にストライカーは業界初かつ唯一の完全ワイヤレス病院用ベッド「ProCuity」の世界的発売を発表しました。このインテリジェントベッドは、あらゆる重症度レベルの入院患者の転倒防止、看護師のワークフロー効率化と安全性向上、病院コスト削減を支援するよう設計されています。ケーブルや配線なしで看護師呼び出しシステムにシームレスに接続可能な、現在市場で唯一のベッドです。

したがって、集中治療室(ICU)機器におけるこうした技術進歩の加速は、予測期間中の市場成長を促進すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

集中治療室(ICU)機器市場の成長要因

慢性疾患の増加と関連するICU入院が市場成長を促進

心血管疾患、がん、神経疾患、呼吸器疾患などの慢性疾患は世界的に蔓延しています。例えば、 2022年にフォーブス誌が発表した記事によると、約1億3300万人のアメリカ人が少なくとも1つの慢性疾患を抱えている。これらは継続的なモニタリングや治療を必要とし、長期入院や集中治療につながっている。したがって、慢性疾患の有病率の増加は同時に集中治療室への患者入院の増加をもたらしており、これが市場成長を牽引すると予測される。

- 例えば、2022年にJournal of Cardiothoracic and Vascular Anesthesia誌が発表した研究では、腎不全、COPD、不整脈を患う2,789人の患者のうち6%がICUに再入院した。

さらに、肥満、喫煙、生活習慣の変化など様々な要因により、呼吸器疾患の負担は世界的に増加している。急性呼吸不全は、呼吸器疾患の重篤な段階において集中治療室への入院を必要とすることが多い。

- 米国国立生物工学情報センター(NCBI)が発表した研究論文によると、ドイツでは年間約210万人の患者が集中治療室に入院しており、そのうち推定42.0%の患者が人工呼吸器を必要としている。

したがって、先進国および発展途上国における重篤な入院患者の増加に伴う集中治療機器の需要増は、予測期間中のICU機器市場の成長を促進すると予想される。

抑制要因

市場成長を制限する機器の高コスト

人口増加と慢性疾患の負担増にもかかわらず、市場成長を抑制する要因が存在する。中でも主要な抑制要因の一つが、集中治療機器の高価格である。機器コストの上昇は、集中治療室における患者1人あたりの入院コスト増加につながる。

- 例えば、経済分析によれば、ICUにおける患者1人あたりの入院コストは約1,783米ドルから78,435米ドルの範囲です。したがって、新興国ではICUでの治療費全体が自己負担となるため、市場成長が制限されています。

機器の高コストを背景に、新興国の多くの医療機関は施設向けに再生品を購入している。この要因が市場成長を著しく阻害している。例えば、インドの医療機関の90%以上を占める中規模民間病院は、患者モニタリング装置や人工呼吸器などの高価なシステムを導入する余裕がない。

- 2020年3月、インド連邦政府はコロナウイルス感染が急増したことを受け、輸入政策を緩和し、2020年9月まで中古人工呼吸器の輸入を許可した。さらに、高度な機器に対する高い輸入関税は、予測期間中の市場成長に大きな影響を与えると予測される。

セグメンテーション

製品別分析

先進技術の統合がベッドセグメントの市場支配を牽引

製品別では、本市場はベッド、人工呼吸器、パルスオキシメーター、透析装置、その他に区分される。

2024年時点でベッドセグメントが世界市場で圧倒的なシェアを占めた。このセグメントの成長は、無線技術や統合型ナースコールシステムに関連する様々な技術的進歩に起因する。さらに、COVID-19の発生もこのセグメントの著しい成長をもたらした。

人工呼吸器セグメントは2024年に第2位のシェアを占めた。急性呼吸窮迫症候群(ARDS)の有病率増加により、入院率と集中治療の必要性が急増した。これにより人工呼吸器などの生命維持装置の需要が高まっている。

透析セグメントは2024年に顕著な収益を生み出しました。これは、重篤な疾患を発症するリスクが高い慢性腎臓病(CKD)患者の増加によるものです。これにより集中治療室(ICU)への入院率が上昇し、ICUにおける透析機器の需要を牽引しています。

パルスオキシメーターは2024年に市場でかなりのシェアを占めた。これらの機器はICU患者のバイタルサインを監視するために使用され、ICUの増加に伴い、予測期間中にこれらの機器の需要は増加するだろう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

患者別分析

高齢者人口の増加により、2024年は成人セグメントが支配的地位を占める

患者別では、市場は成人と小児に区分される。

成人セグメントは2024年に支配的なシェアを占めました。高齢人口の増加に加え、成人人口における関連疾患の増加が、予測期間中にこのセグメントの成長を大幅に促進すると予測されます。さらに、成人人口における高い喫煙率は、成人の呼吸器疾患の有病率増加に多大な影響を与え、この人口層における集中治療室への入院件数の増加につながっています。

新生児における呼吸窮迫症候群、気管支肺異形成症、持続性肺高血圧症、肺炎などの疾患症例の増加は、小児患者における本機器の需要を急増させると予想される。例えば、NCBIで発表された様々な研究によると、米国では出生後約1%の新生児が呼吸窮迫症候群を患っている。したがって、これは当該セグメントの成長を促進すると予測される。

用途別分析

座りがちな生活様式の普及により、心臓病セグメントが最大のシェアを占める

用途別では、世界市場は神経学、心臓病学、呼吸器、腫瘍学、外傷、その他に分類される。

2024年には心臓病セグメントが市場を支配しました。座りがちな生活様式の増加により、若年層における心血管疾患の症例が著しく増加しています。これにより心不全の増加に伴い、集中治療室への入院が増加しています。例えば、CDC(米国疾病予防管理センター)によると、毎年約80万人のアメリカ人が心臓発作を患っています。

呼吸器分野は市場で2番目に大きなセグメントである。呼吸器疾患の有病率増加と病院における集中治療の必要性が高まっていることから、予測期間中に世界市場の成長を促進すると見込まれる。

エンドユーザー別分析

病院における機器導入率の高さがセグメント優位性を支える

エンドユーザー別では、病院、専門クリニック、その他が含まれます。

2024年には病院セグメントが市場を支配しました。病院における患者入院数の増加が、2024年の市場優位性につながっています。例えば、2023年に『Anaesthesia Critical Care & Pain Medicine』誌に掲載された記事によると、フランスでは2013年から2019年の間に1, 594,801件のICU入院のうち、2013年から2019年にかけてフランスのICU年間入院数は住民1,000人あたり3.3件から3.5件に増加した。

一方、より便利で費用対効果の高い医療を求めて、専門クリニックや外来手術センターなどの外来施設を患者が選択する傾向が強まっている。2019年のヘルスケアコスト研究所の調査によると、外来環境で実施される医療サービスは2009年から2017年にかけて12.9%の成長を示した。これにより専門クリニック分野における集中治療室設備の導入が増加し、セグメント成長が促進されると予測される。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象にグローバル市場を分析しています。

North America Intensive Care Unit (ICU) Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に36.69%のシェアでグローバル集中治療室機器市場を支配しました。高齢人口の増加、慢性疾患の高い有病率、米国における確立された医療インフラが、同地域の世界市場における優位性を支える主要因である。この地域の市場は、COVID-19の影響により著しい成長を遂げた。多くの機械・機器メーカーも、急増する需要に対応するため、人工呼吸器など様々な集中治療室用機器の生産を開始している。例えば米国国勢調査局の研究によると、2050年には国内の65歳以上人口は8,370万人と予測され、2012年の推計高齢者人口の2倍に達する見込みである。

ドイツ、英国、フランスなどの欧州先進国は、同地域の集中治療機器市場成長を牽引すると予測される。高齢人口の増加と患者層の意識向上こそが、同地域における市場拡大の主因である。COVID-19パンデミックへの懸念の高まりと、これらの国々における集中治療ユニット容量の超高速拡充が、成長の追加的刺激要因となっている。

アジア太平洋地域は、集中治療機器市場の収益において最も高い成長率を示すと予測される。医療インフラの整備進展と慢性疾患患者の増加が、同地域の市場成長を促進する見込みである。

ラテンアメリカおよび中東・アフリカ地域では、中古機器市場の存在により技術的に高度な機器の普及率が低いため、市場成長は緩やかなものから中程度に留まると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要業界プレイヤー

主要企業は新製品投入により強固な地位を維持

世界市場の競争環境における主要プレイヤーには、Koninklijke Philips N.V.、GENERAL ELECTRIC COMPANY、 B. Braun Melsungen AG、Medtronicなどが挙げられる。これらの企業は、市場における戦略的地位を維持するため、数多くの製品発売、有機的・無機的戦略による製品ポートフォリオの拡大、集中治療分野における研究開発の強化といった主要施策を推進している。

さらに、集中治療分野の拡大に向けた買収・提携への強い注力は、本市場の成長加速に寄与する見込みです。例えば2020年3月、フォードは3MおよびGEヘルスケアと提携し、新型コロナウイルス感染症のパンデミック下における人工呼吸器の生産加速を目指しました。

集中治療室(ICU)機器市場における主要企業一覧:

- ゼネラル・エレクトリック・カンパニー (米国)

- Koninklijke Philips N.V. (オランダ)

- Getinge AB (スウェーデン)

- Medtronic (アイルランド)

- Fresenius SE & Co. KGaA(ドイツ)

- 深セン邁瑞生物医療電子有限公司(中国)

- ヒルロム・ホールディングス(米国)

- メドライン・インダストリーズ(米国)

- B.ブラウン・メルズンゲン(ドイツ)

- エドワーズ・ライフサイエンシズ・コーポレーション (米国)

- インバケア・コーポレーション (米国)

業界の主な動向:

- 2023年3月:SAMRIDH HealthcareがCritical Care Hope に出資し、インド全土に遠隔集中治療室(テレ-ICU)を設置して集中治療サービスを提供。

- 2023年1月:ゲティンゲは成人および小児患者向けの個別化呼吸治療を可能にするサーボC人工呼吸器を発売し、ICU向け製品ラインを拡充した。

- 2022年8月: フレゼニウス・メディカル・ケアは、集中治療環境における透析治療の質を向上させるため、Speedswapを導入した。

- 2022年1月: OESメディカル社は、病院の酸素需要管理を支援するため、アラブヘルス2022でICU用人工呼吸器を発表した。

- 2021年2月:Hicuity HealthはCovenant Healthと提携し、戦略的な地域集中治療遠隔医療連携を構築。この連携は集中治療サービスの拡大と全米での遠隔ICUイニシアチブ開始を目的として実施された。

レポート対象範囲

本市場レポートは市場の詳細な分析を提供します。主要企業、製品、用途、患者タイプ、エンドユーザーなどの主要側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

予測期間 2025-2032 成長率 成長率2025年から2032年までのCAGRは4.7% 歴史的期間 2025年-2025年 市場規模(2025年) 10億米ドル 市場規模(2032年) 10億米ドル 市場規模(2025年-20

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

患者別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年の76億6000万米ドルから2034年までに116億5000万米ドルに成長すると予測されている。

2025年、北米における市場規模は26億9000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)5.38%で着実な成長を示す見込みである。

製品によって、ベッドセグメントが市場をリードしました。

慢性疾患の有病率の増加と技術的に進歩した製品の導入は、市場の成長を促進する重要な要因です。

Koninklijke Philips N.V.、General Electric Company、B。BraunMelsungen AG、およびMedtronicは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 245

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート