低侵襲手術デバイス市場規模、シェア及び業界分析:タイプ別(拡張デバイス、誘導デバイス、内視鏡デバイス、腹腔鏡デバイス、ロボット支援手術デバイス、ナビゲーション・可視化システム、その他)、 用途別(心臓病学、消化器、整形外科、婦人科、神経学、歯科、その他)、エンドユーザー別(病院・外来手術センター、クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

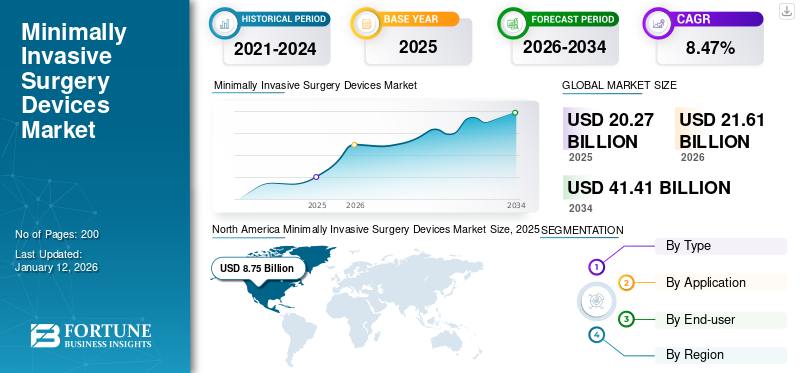

世界の低侵襲手術機器市場規模は2025年に202億7000万米ドルと評価された。市場は2026年の216億1000万米ドルから2034年までに414億1000万米ドルへ成長し、予測期間中に8.47%のCAGRを示すと予測されている。北米は2025年に43.18%の市場シェアを占め、低侵襲手術機器市場を支配した。

低侵襲手術(MIS)デバイスは、小さな切開または自然開口部を通じて外科的処置を行うために設計された特殊な器具であり、患者への外傷を最小限に抑えます。これらのデバイスには、手持ち器具、ガイドデバイス、膨張デバイス、内視鏡デバイスが含まれます。これらのデバイスは総合的に、外科医がより小さな切開で複雑な手術を行うことを可能にし、従来の開腹手術と比較して、痛みの軽減、回復の迅速化、瘢痕の減少、感染リスクの低減につながります。

世界的な低侵襲手術デバイス市場の成長は、血液検査を回避し術後の痛みを軽減するための低侵襲処置への選好の高まりによって牽引されると予想される。さらに、心血管疾患、肥満、神経疾患などの慢性疾患の有病率の増加は外科的介入を必要とし、それによって低侵襲手術ソリューションの需要を促進している。

市場の主要プレイヤーには、メドトロニック、ジョンソン・エンド・ジョンソン・サービス社、フィリップス・エレクトロニクス・N.V.などが挙げられる。これらの企業は、市場シェア拡大に向け、投資拡大、地理的プレゼンスの拡大、他社との協業による新製品の開発・投入に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

低侵襲手術機器市場の主なポイント

- 2025年の市場規模:202億7000万米ドル

- 2026年の市場規模:216億1000万米ドル

- 2034年の予測市場規模:414億1000万米ドル

- CAGR:2026年~2034年で8.47%

- 北米は2025年に43.18%のシェアで市場を支配しました。

- 内視鏡機器は最大の市場シェアを占めました。 2024年。

- 整形外科分野が2024年の市場を牽引しました。

北米

高度な医療インフラとMISの導入により、2025年には87億5000万米ドルの価値があると評価されています。

アジア太平洋

高齢化と医療アクセスの拡大により、2025年には41億5000万米ドルと評価されています。

ヨーロッパ

ロボット支援手術の増加に支えられ、2025年には48億1000万米ドルに達しました。

米国

市場は2026年までに88億1000万米ドルに達すると予測されています。

日本

市場は2026年までに13億8000万米ドルに達すると予測されています。

続きを読む

日本の低侵襲手術デバイス市場インサイト

日本では医療の高度化と患者負担の軽減ニーズが高まり、低侵襲手術向けデバイスの導入が急速に進んでいます。高精度機器やロボティック支援技術への注目が高く、医療現場では効率性と安全性を両立する先進的なソリューションが求められています。

市場動向

市場推進要因

慢性疾患の増加が低侵襲手術デバイスの需要を牽引

近年、心血管疾患、がん、糖尿病、肥満などの慢性疾患の発生率が著しく上昇している。これらの疾患は高齢者に多く見られる。

- 例えば、英国心臓財団が2025年1月に発表したデータによると、世界中で約6億2000万人が心臓および循環器疾患を抱えて生活している。

これらの疾患の多くは外科的介入を必要とし、低侵襲手術は従来の開腹手術に比べて大きな利点を提供します。その利点には、痛みの軽減、入院期間の短縮、感染リスクの低下、回復時間の短縮などが含まれます。その結果、患者と医療提供者の双方が、慢性疾患をより効果的に管理するために低侵襲手術を選択する傾向が強まっています。

- 例えば、2025年時点でバンコク病院は、世界中で年間400万人以上の患者が関節鏡下膝手術を受けていると報告しています。

市場の制約要因

低侵襲手術機器の高コストとアクセシビリティ障壁が市場成長を阻害する可能性

低侵襲手術(MIS)機器市場における主要な制約要因は、依然として高い初期投資と維持コストである。ロボット手術システム、高度な画像診断装置、専門器具などの先進MIS技術の導入には、多額の先行投資が必要である。

- 例えば、 ダ・ヴィンチ手術システムなどのロボットシステムは、スタッフや外科医のトレーニング、継続的なメンテナンス、手術用アクセサリーに関連する追加費用を除いても、初期費用だけで約200万米ドルかかる場合があります。これらの費用は、特に小規模な病院やクリニックなど、医療施設に重い財政的負担を強いています。

こうした高コストは、資金力のある大規模医療病院以外でのMIS機器へのアクセスを制限し、地方や資源制約のある環境での導入を妨げています。その結果、特に財政資源や医療インフラが限られた地域において、低侵襲手術の普及が阻害されている。

市場機会

外来手術センター(ASC)の増加が製品需要を拡大

近年、関節鏡手術などの低侵襲手術実施に伴う病院の入院患者負担軽減を目的として、外来手術センター(ASC)の数が大幅に増加している。

- 例えば、2024年9月に外来手術センター協会(ASCA)が発表したデータによると、米国にはメディケア認定のASCが6,300施設以上存在します。

外来手術を専門とするASCは、費用対効果が高く患者中心の医療との整合性から、MIS技術の採用を拡大しています。

従来は病院で行われていた人工膝関節置換術/人工股関節置換術、白内障手術、消化器内視鏡治療などの処置が、ASCへ移行しつつある。この傾向により、腹腔鏡、ロボットシステム、高度な画像診断ツールを含むMIS機器への持続的な需要が生まれている。さらに、ASCのコスト優位性と有利な償還政策は、高頻度MIS手術に理想的な環境を提供している。

市場の課題

熟練専門家の不足が市場成長を阻害する

熟練専門家の不足は、低侵襲手術(MIS)機器市場の成長にとって重大な課題となっている。MIS手技の実施には専門的な訓練と専門知識が必要だが、有資格外科医や支援スタッフの不足が世界的に持続的かつ深刻化している。

- 例えば、米国医学大学協会の2024年報告書によると、米国だけでも2036年までに全専門分野で15,800人から30,200人の外科医不足に直面する可能性がある。

この不足は、高度な外科トレーニングや経験豊富な人材へのアクセスが限られている地方や資源の乏しい地域でさらに顕著であり、MIS技術の普及をさらに阻害している。熟練した専門家の不足は、外科的治療の遅延、患者転帰の悪化、先進的なMISデバイスの活用不足につながり、最終的に市場拡大を妨げている。

低侵襲手術デバイス市場の動向

低侵襲手術デバイスの技術進歩が業界発展を支える

技術革新は低侵襲手術デバイス市場を大きく変革し、現代の外科基準を再構築している。進歩には、手術の精度、器用さ、視認性を高めるインテュイティブ・サージカル社のda Vinciやメドトロニック社のHugoといったロボット支援システムの統合が含まれる。このシステムはより小さな切開による複雑な処置を可能にし、患者の回復時間を短縮する。

- 例えばメドトロニックは、泌尿器科領域での適応を目的としたHugo RASシステムをFDAに申請し、市場拡大に向けた重要な一歩を踏み出した。

さらに、人工知能 (AI)が外科機器に組み込まれるケースが増加しており、自律航行、適応制御、リアルタイムフィードバックを備えたスマート器具を駆動することで、手術の精度と患者の安全性をさらに向上させています。

高精細カメラ、3Dイメージング、ロボティクス、小型器具などの内視鏡・腹腔鏡機器の革新により、低侵襲手術の範囲と有効性が拡大しています。

単孔式腹腔鏡手術が市場の進展を牽引

単孔式腹腔鏡手術および自然孔内視鏡的経管手術の進歩は、回復時間の短縮と瘢痕の軽減により低侵襲手術に革命をもたらした。これらの手術はさらに専門的な低侵襲手術器具を必要としており、近い将来に需要が急増すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、手術件数と外科医への来院者数の減少により、2020年の市場成長に悪影響を及ぼした。これにより、低侵襲手術デバイスの需要が減少した。

- 例えば、国立生物工学情報センター(NCBI)が2021年10月に発表した記事によると、パンデミック期間中に低侵襲手術の人気と使用頻度は大幅に低下した。

しかし、ロックダウン規制の緩和と医療現場における外科的介入の増加により、市場は2021年と2022年にパンデミック前の水準まで回復しました。さらに、心血管疾患やその他の合併症の増加がMIS手技の需要を促進し、今後数年間の市場成長を牽引すると予想されます。

セグメント分析

種類別

血管内手術の増加が内視鏡デバイス分野の成長を促進

タイプ別では、市場はインフレーションデバイス、ガイディングデバイス、内視鏡デバイス、腹腔鏡デバイス、 ロボット支援手術デバイス、ナビゲーション&可視化システム、その他に分類される。

内視鏡デバイスセグメントは、血管内手術件数の増加を背景に2024年に市場を牽引した。内視鏡デバイスは高精細で拡大された画像を提供し、外科医が組織損傷を最小限に抑えながら繊細な処置を行うことを可能にするため、回復の迅速化と術後疼痛の軽減につながる。

2024年には、膨張装置セグメントが2番目に大きなシェアを占めました。このセグメントの成長は、腹腔内(例えばCO2)にガスを注入することで体内に作業空間を創出し維持するという、腹腔鏡手術および内視鏡手術における重要な役割に起因しています。

ガイド装置セグメントは2024年に世界市場で第3位のシェアを占めました。複雑な手術中の精度と制御性を向上させ、合併症を低減し回復時間を短縮するガイド装置への需要拡大が、このセグメントの成長を牽引すると予想されます。

腹腔鏡デバイス分野は予測期間中に大幅なCAGRで拡大すると見込まれる。この成長は、開腹手術と比較して瘢痕の軽減、入院期間の短縮、感染リスクの低減といった腹腔鏡デバイス使用に伴う利点に起因する。

ロボット支援手術デバイスセグメントは、予測期間中に最も速いCAGRで拡大すると予想される。この成長は、低侵襲手術向けに主要企業や大学によるロボット支援手術(RAS)デバイスの戦略的提携や実証が増加していることに起因する。

- 例えば、2024年11月には、ロボット支援手術(RAS)デバイス「MIRA Surgical System(MIRA)」のメーカーであるVirtual Incisionと、遠隔手術を可能にする包括的ソリューションを提供するSovato Healthが、合計約40,000マイルに及ぶ前臨床実証試験の成功を発表した。

ナビゲーション&可視化システムは2024年に相当な市場シェアを占めた。高度なナビゲーション・可視化システム(3Dイメージング、拡張現実(AR)、リアルタイムイメージングなどの高度なナビゲーション・可視化システムは、詳細な術中ガイダンスを提供することで手術精度を大幅に向上させます。これらの技術はエラーを削減し、意思決定を強化し、複雑な処置を低侵襲で実施可能にすることで、患者の転帰を改善し合併症を減少させます。こうした利点により採用が拡大し、今後数年間のセグメント成長を牽引すると予想されます。

電気外科装置や補助装置を含むその他セグメントは、医療現場における低侵襲手術(切開、凝固、止血)での普及拡大により、停滞した成長率が見込まれる。

用途別

骨折およびスポーツ傷害の発生率増加が整形外科分野の成長を促進

用途別では、心臓血管、消化器、整形外科、婦人科、神経学、歯科、その他に分類される。

2024年には整形外科分野が市場を牽引した。骨折やその他の整形外科的損傷の増加により、出血量が少なく回復期間が短縮される関節鏡手術の需要が高まっている。さらに、関節置換術や脊椎手術における関節鏡手術の採用拡大も、低侵襲手術機器の使用促進につながり、同分野の成長を後押しすると予想される。

2024年には心臓病学分野が市場で2番目に大きなシェアを占めた。心血管疾患の発生率増加により、心臓弁修復などの低侵襲手術を含む外科的需要が複数の国で高まると予想され、今後数年間で同分野の成長を促進する見込みである。

消化器セグメントは2024年に大きな市場シェアを占めた。近年、消化器疾患の治療に腹腔鏡やロボットシステムの使用が増加している。これらの機器は従来の開腹手術と比較して、組織損傷、回復時間、瘢痕を軽減する。

婦人科分野は今後数年間で最も高いCAGR(年平均成長率)で成長すると予測される。世界的に卵巣嚢腫や子宮筋腫などの合併症が増加していることを背景に、婦人科クリニックへの患者来院が増加しており、低侵襲手術などの効果的な治療法への需要を後押しすると見込まれる。

神経学分野は、脳腫瘍やその他の疾患の症例増加により、今後数年間で著しい成長が見込まれる。これにより低侵襲処置の需要が高まり、当該セグメントの成長を促進しています。

- 例えば、米国癌協会(American Cancer Society, Inc.)が2025年1月に発表したデータによると、脳または脊髄の悪性腫瘍と診断された症例は24,820件近くに上りました。

歯科分野は今後数年間で著しい成長が見込まれています。低侵襲歯科手術は、レジン浸透法や接着歯科治療などの技術を活用し、最小限の介入で歯を修復・再建することで、可能な限り天然歯構造を保存することに重点を置いています。このアプローチは予防と早期介入を優先し、ドリリングや充填などの大規模な処置を回避することが多いです。このような状況が、今後数年間の同分野の成長を促進すると予想されます。

エンドユーザー別

ロボット手術施設の戦略的立ち上げが 病院・外来手術センター(ASC)の セグメント成長を促進

エンドユーザー別では、市場は病院・外来手術センター(ASC)、クリニック、その他に区分される。

2024年には病院・ASCセグメントが市場を支配した。これは、これらの施設が豊富なリソースと手術に対する償還制度を有するため、低侵襲手術の実施に高い選好性が生じていることに起因する。さらに、低侵襲手術のためのロボット手術研究所の戦略的立ち上げが、このセグメントの成長を促進すると予想される。

- 例えば、2025年1月、プラシャント病院はロボット手術研究所と低侵襲手術用の外科用ロボットシステムを立ち上げた。

2024年には診療所セグメントが第2位のシェアを占めた。歯科、眼科、婦人科などの特定疾患に対する専門診療所への患者数増加により、これらの施設で実施される低侵襲手術が増加すると予想される。

学術クリニックや軍病院を含むその他セグメントでは、訓練や事故対応目的で低侵襲手術の実施が増加しており、これにより低侵襲手術デバイスの採用拡大が見込まれる。

低侵襲手術デバイス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

North America Minimally Invasive Surgery Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は世界市場を支配しました。北米市場は2024年に76億8000万米ドルに達しました。同地域の確立された医療インフラは低侵襲手術の導入を促進しており、これが低侵襲手術機器市場の成長を牽引すると予想されます。

米国では、関節鏡手術や腹腔鏡手術などの低侵襲手術に対する償還政策により、病院外来診療部門、手術センター(ASC)、その他の医療現場における手術件数の増加が見込まれています。

- 例えば、2025年時点で半月板修復を伴う膝関節鏡検査(CPTコード29882)の場合、病院外来部門における患者の平均負担額は約784米ドルであり、メディケアの負担割合が相当大きいが、施設によって変動する状況を示している。

欧州

欧州市場は2024年に大きなシェアを占めた。特に英国におけるロボット手術装置の普及拡大は、同地域における低侵襲手術の環境向上に寄与すると予想される。

- 例えば、NHS財団トラストが2025年1月に発表したデータによると、7歳の男児がイブリーナ・ロンドン小児病院において、画期的な新型ロボット支援装置を用いた手術を受けた英国初の小児患者となった。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)を示すと予想される。この成長は、同地域における高齢化人口の増加に起因する。高齢化により様々な疾患への罹患リスクが高まり、低侵襲手術装置の需要を牽引する見込みである。

- 例えば、中華人民共和国国務院が2024年10月に発表したデータによると、2023年の中国における60歳以上人口は約2億9700万人に達した。

ラテンアメリカ

ラテンアメリカ市場は予測期間中に著しいCAGRで成長すると見込まれており、主要国における外科用ロボットシステムの導入増加が、低侵襲手術の環境を向上させる可能性があることがその要因である。

- 例えば、2022年5月にはCMR Surgical Ltd.がブラジルでVersius外科用ロボットシステムを導入し、婦人科、泌尿器科などにおける手術を実施している。

中東・アフリカ地域

中東・アフリカ地域では予測期間中に成長が停滞すると見込まれる。この成長は主に、同地域の人口および政府による低侵襲手術の利点への認識向上に起因する。これにより、同地域における腹腔鏡外科医および関連手術機器の需要が増加する。

- 例えば、2023年5月にドバイ世界腹腔鏡トレーニング研究所が発表したデータによると、腹腔鏡手術の普及率の高さから、高度な技術を持つ腹腔鏡外科医の需要が著しく増加している。

競争環境

主要業界プレイヤー

戦略的イニシアチブの実行と新製品の導入が主要市場プレイヤーの収益成長を牽引

市場は統合が進んでおり、メドトロニック、ジョンソン・エンド・ジョンソン・サービス、ロイヤル・フィリップス・エヌ・ブイなどの主要企業が、2024年の世界の低侵襲手術デバイス市場シェアの大部分を占めています。

これらの企業の優位性は、広範なグローバル展開と多様な先進製品ラインアップに起因する。各社は泌尿器科や整形外科など様々な手術分野向けに、新たなソリューションを継続的に導入している。

さらに、ボストン・サイエンティフィック・コーポレーション、オリンパス株式会社、ストライカー、B.ブラウンSEなどの有力企業も、市場シェア拡大と競争力強化のため、合併・買収、パートナーシップ、共同事業などの戦略的取り組みに積極的に関与している。

主要低侵襲手術機器メーカー一覧(プロファイル対象企業):

- メドトロニック (アイルランド)

- Johnson & Johnson Services, Inc. (米国)

- Koninklijke Philips N.V. (オランダ)

- Boston Scientific Corporation (米国)

- Olympus Corporation (日本)

- Stryker (米国)

- B. ブラウンSE(ドイツ)

- ステリス(米国)

- インテュイティブ・サージカル(米国)

業界の主な動向

- 2025年4月:メドトロニックは、ロボット支援泌尿器科手術としては最大規模のURO臨床試験を拡大し、優れた安全性と有効性を実証しました。

- 2024年3月: インテュイティブ・サージカルは、次世代マルチポートロボットシステム「da Vinci 5」について、低侵襲手術における円滑な体験を提供する目的で、FDA 510(k)認可を取得した。

- 2023年12月:ストライカーは、球状で滑らかな先端と電気活動を検出する統合神経モニタリング要素を備えた低侵襲手術プローブの特許に対し助成金を受領した。

- 2023年9月: ストライカーは次世代1788低侵襲手術用カメラプラットフォームを発表。複数の専門分野でバランスの取れた照明による鮮明な画像を提供する。

- 2023年4月:ボストン・サイエンティフィック・コーポレーションはアポロ・エンドサージェリーを買収。内腔手術(ELS)分野の拡大と肥満外科分野への参入を図る。

レポートのカバー範囲

世界の低侵襲手術デバイス市場分析では、タイプ別、用途別、エンドユーザーセグメント別の市場規模と予測を提供します。市場の動向と新興トレンドを網羅し、主要疾患の有病率、手術件数、新製品発売、業界の主要動向に関する知見を提供します。競争環境の詳細な分析に加え、市場シェア分布の洞察や主要企業の詳細なプロファイルを掲載しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2021-2024 成長率 2026-2034年のCAGRは8.47% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に202億7000万米ドルに達し、2034年までに414億1000万米ドルに達すると予測されている。

2025年、市場価値は87億5000万米ドルに達した。

市場は、2026年から2034年の予測期間中に8.47%のCAGRを示すと予想されています。

エンドユーザーによって、病院とASCSセグメントが市場をリードしました。

市場を推進する主な要因は、手術装置における慢性疾患と技術的進歩の普及の増加です。

Medtronic、Johnson&Johnson Services、Inc。、およびKoninklijke Philips N.V.は、市場のトッププレーヤーです。

北米は2025年に最大のシェアを保持することで市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート