低分子API市場規模、シェア及び業界分析、タイプ別(ブランド品及びジェネリック)、適応症別(腫瘍学、糖尿病、心血管疾患、その他)、製造タイプ別(自社製造及び外部調達)、及び地域別予測、2026-2034年

小分子API市場規模と成長

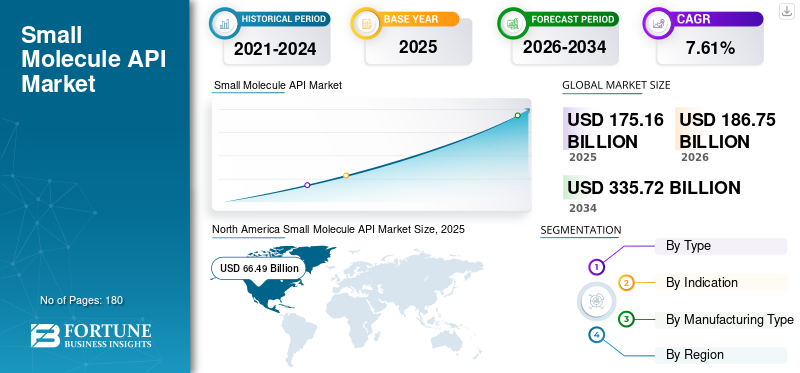

世界の低分子API市場規模は、2025年に1,751.6億米ドルであり、2026年の1,867.5億米ドルから2034年には3,357.2億米ドルへと、予測期間中に年平均成長率(CAGR)7.61%で成長すると予測されています。2025年には、北米が37.96%の市場シェアを占め、低分子API市場を主導しました。

低分子APIは長年にわたり製薬業界の主力製品である。これらの製品は主に経口投与が可能で細胞膜を通過して細胞内標的へ到達できるため、治療面において明確な利点を持つ。Pharmaceutical Technology誌の発表によれば、開発中の医薬品製品の約58%が低分子化合物である。したがって、世界的な慢性疾患の増加傾向を受け、製薬メーカーはより多くの治療薬を開発しており、こうした製品への需要が急増している。さらに、これらの製品の開発・製造に特化した受託製造企業は、低分子化合物の生産能力を拡大し、著しい成長を遂げている。

- 例えば、2022年9月、カンブレックス社はノースカロライナ州ハイポイントにある低分子医薬品原薬製造施設への3,000万米ドル投資の第1段階を完了したと発表した。

加えて、研究開発活動の増加と規制当局による承認の拡大が市場の成長を促進している。

- 例えば、米国食品医薬品局(FDA)が公表したデータによると、2023年に承認された55の医薬品分子中、34が低分子化合物であった。

- 例えば、2022年12月にはミラティ・セラピューティクス社が、KRAS変異を有する局所進行性または転移性非小細胞肺癌の成人患者に対する標的治療薬として、KRAZATI(アダグラシブ)が米国FDAから迅速承認を取得したことを発表した。

しかしながら、生物学的製剤はより標的を絞った治療を提供するため採用が急増しており、医薬品製造用の低分子医薬品原薬(API)の成長を徐々に阻害している。2020年にはCOVID-19 -19パンデミックは低分子API市場に悪影響を及ぼした。市場への影響はサプライチェーンと物流の混乱から始まり、工場操業に影響を与えた。これにより、パンデミック中にこれらの製品の価格が上昇したため、企業は価格圧力に直面した。規制が解除され、2021年には製薬企業の低分子API生産能力が増強され、収益が増加した。さらに、2020年から積み残されていた受注が2021年に解消され、大半の企業で収益が急増した。2022年には新薬製品への需要増加と企業による研究開発活動の活発化が見込まれ、予測期間中の市場成長を牽引すると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の低分子API市場の主なポイント

- 2025年の市場規模:1,751億6,000万米ドル

- 2026年の市場規模:1,867億5,000万米ドル

- 2034年までの市場規模予測:3,357億2,000万米ドル

- 年平均成長率:2026年~2034年で7.61%

- 北米は2025年に37.96%のシェアを占め、市場を席巻した。

- ブランド品セグメントは、2026年には市場シェアの64.23%を占めた。

- 腫瘍学分野は2026年に市場シェアの32.74%を占め、市場は年平均成長率(CAGR)7.61%で成長すると予測されている。

北米

北米は2025年に664億9000万米ドルで世界市場をリードし、2026年には709億8000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年には241億2000万米ドルに達し、2026年には256億7000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に535億8000万米ドルに達し、2026年には573億5000万米ドルに成長すると予測されている。

シラミ

医薬品製造および研究開発への力強い投資に支えられ、市場規模は2026年までに586億9000万米ドルに達すると予測されている。

日本

革新的で特殊な医薬品に対する需要の高まりを背景に、市場規模は2026年までに197億1000万米ドルに達すると予測されている。

続きを読む

日本のスモールモレキュールAPI市場インサイト

日本では、医薬品の安定供給と品質強化への意識が高まる中、スモールモレキュールAPIの重要性が再びクローズアップされています。求められているのは、確かな品質管理と生産効率を両立し、幅広い治療領域の開発ニーズに応えられる堅実な製造体制です。国産化やサプライチェーン強化への関心も強まり、外部パートナーとの連携や技術力の底上げが産業全体のテーマとなっています。本レポートでは、世界のスモールモレキュールAPI市場の動向が、日本の製薬開発や生産戦略にどのような新たな価値と展望をもたらすのかをわかりやすく示します。

低分子原薬市場の動向

市場における高活性医薬品原薬(HPAPI)の需要増加

主要製薬企業の医薬品開発パイプラインは、高活性医薬品原薬(HPAPI)で構成されています (HPAPI)で構成されている。これらの分子は革新的ながん治療薬と関連付けられることが多い。また自己免疫疾患、糖尿病、その他多数の適応症の治療にも有効である。現在、HPAPI分子は医薬品開発パイプラインの30%以上を占めている。

HPAPI分子は、低分子を用いて革新的な患者治療を提供し、より精密な送達メカニズムを組み込む新たな手法を体現しています。HPAPI採用への漸進的な移行は、より効果的な医薬品パイプラインの出現をもたらし、低用量要件と副作用の軽減を実現。これにより、複数の治療適応症における当該製品の採用が促進されています。

さらに、主要企業はHPAPI分子の生産能力拡大により、低分子APIの生産に注力している。

- 例えば2023年10月、Axpora社は需要増に対応するため、HPAPIおよびステロイドの製造能力拡大についてイタリア医薬品庁(AIFA)からcGMP(現行適正製造規範)承認を取得したと発表した。

HPAPI分子の開発は、主にがん治療における標的療法の研究によって推進されています。これは、がん罹患率の増加により、世界中で腫瘍学薬の世界的な需要を増加させています。したがって、増大するニーズに対応するための製薬企業全体の継続的な取り組みがHPAPIの開発を促進し、市場を牽引しています。

- 例えば、2022年6月にはメルクKGaAの子会社であるミリポアシグマが、がん治療に特化した高活性医薬品成分(HPAPI)製造施設を6,500万米ドルで開設しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

低分子API市場の成長要因

医薬品需要の増加と研究開発活動の活発化が市場成長を促進

慢性疾患の有病率上昇に伴い、世界的に患者人口が増加しています。これにより新規治療薬への需要が高まっています。

- 例えば、米国癌協会(American Cancer Society)によれば、2022年には米国で190万件の新規がん症例が診断されると予測されています。

したがって、この需要に応えるため、製薬企業は研究開発(R&D)の取り組みを強化し、慢性疾患を効果的に治療できる治療薬の製造に注力しています。

- 2023年1月、米国FDAは2型糖尿病成人患者向け治療薬としてBrenzavvy(ベクサグリフォジン)を承認した。

大手製薬企業によるこうした取り組みは、低分子APIの需要を驚異的に増加させ、市場成長を牽引している。

市場成長を促進する低分子化合物の有力な臨床パイプライン候補

低分子原薬は常に製薬産業の基盤であり、これは医薬品候補として開発される低分子の数が驚異的に増加しているためである。市販される低分子の増加とパイプラインの拡大が、世界的な市場成長をもたらしている。

複数の新規治療領域における低分子化合物の広がりにより、製薬企業は研究開発(R&D)イニシアチブに注力するようになり、低分子製品向けの強力なパイプラインが形成されています。

- 例えば、2022年10月にファイザー社は、転移性去勢抵抗性前立腺癌治療におけるTALZENNAとXTANDIの併用療法に関する第III相TALAPRO-2試験の陽性トップライン結果を発表した。

さらに、様々な慢性疾患治療のための低分子薬創薬への投資増加が市場の成長を促進している。

- 例えば、NeoPhore Limitedは創薬のさらなる進展に向け、低分子薬パイプラインの拡充のために新規投資家から1,220万米ドルの資金を調達した。

さらに、政府機関による承認の増加が市場の成長につながっています。

- 例えば、医薬品・化学・関連技術協会(DCAT)によれば、2021年には50の新規分子実体(NME)が承認され、そのうち36製品が低分子化合物であった。

したがって、複数の製薬企業による低分子医薬品パイプラインの増加が、これらの原薬製品の生産拡大につながり、市場成長を促進している。

抑制要因

新規生物学的製剤導入に向けた研究開発の増加が市場成長を阻害する要因となる

近年、生物学的製剤の生産が加速している。これは、がんや希少疾患などの難治性疾患を治療する際に、特定の経路や細胞を標的とする薬剤への需要が高まっているためである。mRNAなどの新たな治療法が導入されるにつれ、生物学的製剤は患者が利用できる治療法の幅を広げており、低分子医薬品の代替として使用される可能性がある。

さらに、需要増に対応すべく、複数の大手製薬企業がバイオロジクス市場へ徐々に参入している。これらの企業は新規バイオロジクス医薬品の上市に向け、複数の研究開発プロジェクトに注力している。

- 例えば、2022年12月にファイザー社は、思春期向け開発中の五価髄膜炎菌ワクチン候補に関する生物学的製剤承認申請(BLA)を米国FDAが審査受理したと発表した。

さらに、バイオシミラー医薬品に対する規制当局の承認増加が、低分子API市場の成長を抑制した。

- 例えば、2023年12月にはバイオセラ・ソリューションズ社が、複数の癌治療に用いられる5番目のベバシズマブバイオシミラー「Avzivi」の米国FDA承認を発表した。

企業はまた、バイオシミラー医薬品への需要拡大に対応するため、製造施設の拡張に注力している。

- 例えば、2022年9月には、Merck & Co., Inc.が中国における新たな生物学的製剤試験センターの第1期建設プロジェクトの一環として、ウイルス除去試験室を開設した。

製薬企業が世界的に生物学的製剤の製造を拡大するためのこうした戦略的取り組みにより、低分子APIの採用は長年にわたり減少傾向にあります。さらに、生物学的製剤の採用増加は、予測期間中に市場を徐々に阻害すると推定されています。

低分子API市場のセグメント分析

タイプ別分析

市場プレイヤーによる研究開発活動の増加により、ブランド品セグメントが成長

タイプ別では、市場はブランド品とジェネリック品に区分される。

2023年には、革新的な治療薬を発売するための新製品開発に注力する製薬企業による大規模な研究開発プログラムにより、ブランド品セグメントが最大のシェアを占めた。さらに、高効力医薬品有効成分などのこれらの製品の治療応用分野の成長が、ブランド品低分子APIの生産に新たな成長の道筋をもたらすと予想される。

しかしながら、主要なブロックバスター医薬品が特許切れを迎えることに加え、比較的高コストであることから、ブランド医薬品の需要は年々徐々に減少しています。この結果、予測期間中にジェネリック低分子APIは著しい成長率を示すと推定されます。さらに、OTC医薬品の採用増加とこれらの製品の比較的低コストが、ジェネリックセグメントの成長を促進すると予想されます。

適応症別分析

がん患者の増加により、腫瘍学セグメントが市場を支配すると予測される市場は適応症別に、腫瘍学、糖尿病、心血管疾患、その他に分類される。

腫瘍学セグメントは市場を支配しており、世界的な癌の有病率の増加やその治療のための新規治療法の開発増加など、複数の要因により高いCAGRで成長すると予想されています。過去数十年で、癌に対する低分子化合物の開発と創薬が著しく増加しています。製薬会社は癌細胞を特異的に標的とできる標的薬に重点を置いており、その結果、高い効力と低い毒性が実現されています。低分子がん治療薬に関連する数多くの研究開発イニシアチブが、このセグメントの成長を牽引する主要因となっている。

さらに、世界各国の規制当局による承認件数の増加も、このセグメントの成長を促進している。

- 例えば、2023年1月には米国FDAがイーライリリー社の薬剤「ジェイピルカ(ピルトブルチニブ)」を、成人患者における再発性または難治性マントル細胞リンパ腫(MCL)の適応症として承認した。

糖尿病セグメントは、世界的な糖尿病有病率の増加により、2023年に大幅な成長を遂げた。

- 例えば、2023年6月のランセット誌の研究によると、インドでは推定1億100万人が糖尿病を患っており、これは同国人口の11.4%に相当する。

有病率の増加に伴い、糖尿病管理薬の需要が高まっています。この需要増により製薬企業は糖尿病管理の新製品開発・製造を進めており、セグメント成長を牽引しています。例えば2022年4月、AVMバイオテクノロジー社は第1型糖尿病逆転を目的とした低分子化合物AVM0703の臨床試験開始を発表。米国国立糖尿病・消化器・腎臓病研究所(NIDDK)より第II相中小企業技術革新研究(SBIR)助成金160万米ドルを獲得しました。(SBIR)助成金160万米ドルの交付を受けたことを発表しました。

一方、その他のセグメントは、希少疾患や中枢神経系関連疾患などの治療適応症を対象とした革新的製品の開発に市場関係者の注目が高まっていることから、市場で成長が見込まれています。

- 例えば、2022年9月には欧州委員会(EC)が、アルニラム・ファーマシューティカルズ社に対し、ステージ1またはステージ2の多発性神経障害を伴う成人患者における遺伝性トランスサイレチン媒介性(hATTR)アミロイドーシス治療用RNAi治療薬「AMVUTTRA(ブトリシラン)」の販売承認を付与した。

製造タイプ別分析

原料の入手可能性により、自社製造セグメントが主導 原料の入手可能性

製造タイプに基づき、市場は自社製造と外部調達に区分される。

2023年には自社生産セグメントが最大のシェアを占めました。原料の容易な入手可能性と、製薬組織による先進的な製造設備導入への大規模な投資が、製薬企業が医薬品有効成分の自社製造に注力する上で決定的な役割を果たしています。さらに、主要プレイヤーによる製造施設の拡張や他社との供給契約締結といった戦略的取り組みも、自社生産セグメントの成長を推進する要因の一部です。

一般向けセグメントの成長は、インドと中国における製造コストの低さによって促進されている。これにより、製薬企業がAPI生産を外部委託する際にこれらの国が人気の選択肢となっている。受託製造機関(CMO)の費用対効果の高さは、大企業が大きな利益を得ることを可能にし、このセグメントの成長を加速させている。

地域別インサイト

地域別に見ると、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Small Molecule API Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に586億7000万米ドルの収益を生み出し、低分子API市場で最大のシェアを占めました。予測期間中も同地域が市場を支配すると見込まれています。この成長は、慢性疾患の発生率増加と革新的治療薬開発に向けた政府主導の取り組み強化によって特徴づけられます。複数の慢性疾患治療における低分子薬の患者への急速な普及が、北米市場の成長を牽引しています。

- 例えば、アルツハイマー病協会によれば、2022年には65歳以上のアメリカ人650万人がアルツハイマー病を患っている。したがって、こうした慢性疾患の有病率増加が同地域における市場成長を加速させている。

欧州では、研究開発(R&D)イニシアチブへの資金増加と主要製薬メーカーの地域進出により、2023年に堅調な成長が見られた。

- 例えば、2020年2月にバイエルAGは、ベルリン拠点の低分子研究部門の大部分を、ドイツとフランスに複数の拠点とクリニックを持つ臨床試験・実験室サービス・受託製造の国際サービスプロバイダーであるヌビサンへ移管する最終合意を締結したと発表した。

アジア太平洋地域の低分子API市場は、予測期間を通じて最も高いCAGR(年平均成長率)を記録すると見込まれている。中国やインドなどの国々におけるCDMO施設や製薬製造企業の増加が、同地域の成長を牽引している。現在、 中国とインドはこれらの製品を他国へ輸出する主要国である。同地域における原材料の豊富な供給と低い労働コストが、これらの製品の製造アウトソーシング先としての魅力を高めている。

ラテンアメリカおよび中東・アフリカ市場も堅調な成長を示した。未開拓市場であるこれらの地域では、主要製薬企業が複数国に製造施設を開設している。さらに、安価な労働力コストも多くの製薬製造企業にとって魅力的である。最近の規制変更もこれらの地域の市場成長を促進している。

- 例えば、2021年9月には、ブラジル国家衛生監視庁(ANVISA)が医薬品有効成分の適正製造規範(GMP)検査の合理化に関する国際プログラムへの参加が承認された。これにより、ブラジルは検査の実施と情報共有に取り組む複数国で構成されるグループの一員となった。

低分子API市場の主要企業一覧

強力な低分子パイプラインがロンザ、ユーロAPI、ファイザー社のグローバル市場における主導的地位を推進

競争環境は、大小様々な規模の製造業者による分散型市場を示している。

ロンザ、ユーロAPI、ファイザー社は、多様な製品ポートフォリオを有する主要な低分子API製造企業の一部である。先進的な製造施設の存在と、複数の戦略的イニシアチブを通じた新規低分子APIの継続的な投入への注力が、これらの企業の優位性を支える重要な要素となっている。

- 例えば2021年4月、ロンザはスイス・ヴィスプ拠点に低分子製造複合施設を建設する投資を発表した。

- 同様に、2021年3月にはファイザー社がイクトス社と提携し、同社の低分子創薬プログラム向けにイクトスの人工知能技術を用いたデノボ設計を採用しました。

これらの大手企業とは別に、多くの中小製薬メーカーが新規低分子治療薬の市場導入に注力している。各社は規制当局の承認取得を目指し、着実に市場シェアの拡大を図っている。

- 例えば、2022年3月、マリナス・ファーマシューティカルズ社は、2歳以上の患者における希少遺伝性てんかんの1つであるサイクリン依存性キナーゼ様5欠損症(CDD)に伴う発作の治療薬として、ZTALMY経口懸濁液について米国FDAの承認を取得しました。

主要企業プロファイル一覧:

- テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

- シプラ社(インド)

- Dr. Reddy’s Laboratories Ltd. (インド)

- Sun Pharmaceutical Industries Ltd. (インド)

- オーロビンド・ファーマ(インド)

- メルクKGaA(米国)

- アッヴィ社(米国)

- ロンザ社(スイス)

- サノフィ(フランス)

- ファイザー社(米国)

業界の主な動向

- 2024年1月- テバ・ファーマシューティカル・インダストリーズ社は、TAPIを低分子API業界のグローバルリーダーとして位置付けることを目的として、API事業の売却計画を発表した。

- 2023年6月- ポートン・ファーマ・ソリューションズ社は、CDMOサービスを強化するため、上海に低分子プラットフォーム本部を設立した。新プラットフォームの立ち上げにより、同社は7つの研究開発生産施設を保有することとなった。

- 2022年6月 – Dr. Reddy’s Laboratories Ltd.は、子会社が米国Olema Pharmaceuticalsと提携し、非公開の癌治療標的に対する新規低分子阻害剤の研究開発・商業化を行うと発表した。

- 2022年1月 – ファイザー社とバイオヘイブン社は、米国外における低分子片頭痛治療薬リメゲパントおよびザベゲパントの商業化に関する提携取引を完了した。

- 2021年8月 – バイエルAGは、精密治療薬を用いて従来は治療が困難とされてきた高価値ターゲットを解き放つ新規発見技術を活用するヴィヴィディオン・セラピューティクス社の買収を発表した。ビビディオン社のプラットフォームは、様々な適応症にわたる低分子治療薬を創出可能であり、当初は腫瘍学および免疫学に関連する標的を重点的に取り組む。

- 2021年5月 – ブリストル・マイヤーズ スクイブ社とエクシエンティア社は、AIを活用して複数の治療領域における低分子治療候補の創薬を加速させる共同研究契約を締結しました。

- 2022年12月 – イーライリリー・アンド・カンパニーと創生グループ株式会社は、糖尿病および代謝疾患に関連する新規Gタンパク質共役受容体標的を調節する低分子の創薬、開発、商業化で協力した。

レポート内容

本市場調査レポートは詳細な市場分析と概要を網羅しています。パイプライン分析、規制環境、最近の承認・発売状況などの主要な側面に焦点を当てています。これに加え、市場推進要因、市場動向、市場ダイナミクス、 COVID-19の市場への影響、その他の重要な知見を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.61% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

適応症別

|

|

|

製造形態別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の低分子API市場は2026年に1,867.5億米ドルで、2034年までに3,357.2億米ドルに達すると見込まれています。

北米は、2025年に37.96%の市場シェアを占め、低分子API市場を主導しました。

市場は、予測期間(2026~2034年)において年平均成長率(CAGR)7.61%で安定した成長を示すと予測されています。

アジア太平洋地域、特にインドや中国などの国は、費用対効果の高い製造、大規模な熟練した労働力、および契約製造組織の強い存在により、重要な役割を果たしています。

要因には、慢性疾患の有病率の増加、ジェネリック薬の需要の増加、医薬品開発技術の進歩、および支持的な規制枠組みが含まれます。

小分子API市場のトッププレーヤーには、主要な製薬会社、グローバルな専門化学メーカー、契約開発および製造組織(CDMO)が含まれます。主要なプレーヤーには、メルクKGAA、Abbvie、Lonza、Cipla、Dr。ReddysLaboratories、Euroapi、およびPfizer Inc.が含まれます。

ハイスループットスクリーニングやAI駆動型の創薬などの技術的進歩は、APIの開発と生産の効率を高め、新薬の市場までの時間を速くしています。

主要な治療分野には、腫瘍、糖尿病、心血管疾患が含まれ、腫瘍は世界中の癌の有病率が増加しているため、重要な貢献者です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。